25 мая 2020 smart-lab.ru Козлов Юрий

ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года:

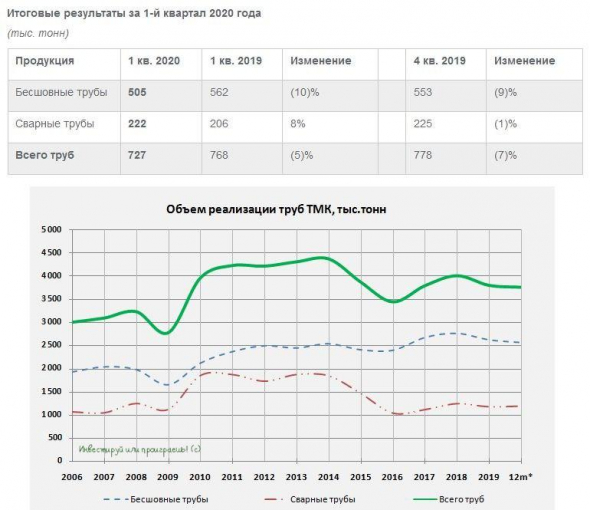

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

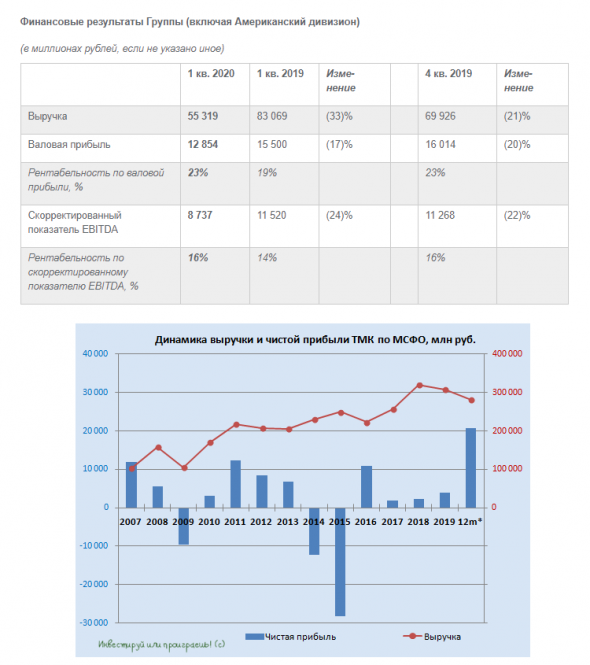

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter