Обозначим уровни игроков на инвестиционном поле. Модель будет самая грубая. Там не будет профессионалов уровня АА и уровня ВВВ. Напомним, что модель создаётся под задачу. Здесь задача в том, чтобы зафиксировать простые, грубые, важные вещи. Например, что финансовый мир жесток, и прибыль не валяется на дороге для всех желающих.

Очевидно, что три — минимальное число уровней. Как бы мы ни упрощали модель, должны быть те, кто тяготеет к тому, чтобы отдавать деньги, забирать деньги и оставаться при своём. Но отдавать и забирать можно по-разному, с разной интенсивностью, скажем так. Поэтому добавим ещё два уровня, выделяя предельных жертв и предельных хищников.

Ещё раз повторимся, что игроки на первых двух уровнях приходят «инвестировать», чтобы уменьшить свой капитал. Это тяжёлая и контринтуитивная мысль, к ней тяжело привыкнуть. Но чем быстрее с ней согласиться, тем лучше.

Первый и второй уровни отличаются, главным образом, тем, насколько человек легко обманывается. В том числе самообманывается.

***

Первый уровень игрока: инвестирующие, в худшем случае, под минус 100%. В среднем случае — более чем под минус 10%.

Оговоримся, что «минус 100%» это всё-таки метафора. Хотя иногда не метафора. Как повезёт. Бывает минус 70%, минус 30%. Бывает, что везёт очень сильно, и игроки этого класса показывают не минус 100%, а плюс 100%, и не за год, а за неделю. Это не переводит их в другую категорию и не улучшает математическое ожидание их игры. Перспектива их печальна, несмотря на временные удачи.

Говоря про «инвестиции под минус 100%», я имею в виду, что у них нет предохранителя, который стоял бы против именно таких инвестиций (у большинства он всё-таки есть). Если игра идёт с реинвестированием накопленной доходности, то дожить до эпик-фейла — лишь вопрос времени. Если вы всё равно отдадите большую часть денег, не так важно, сколько до этого вы сумели взять.

Так будет инвестировать ребёнок или дикарь: если он верит вообще всем и всему, то выбирает максимальную обещанную доходность, а это всегда инвестиция под минус 100% в перспективе.

Именно так инвестировали советские люди в начале 90-х годов, впервые начавшие это делать. Здесь и сейчас это оффшорный форекс с сотым плечом, пирамиды, зачастую чёрное ДУ, особенно на том же форексе. Как вариант, самостоятельная игра на бирже при двух условиях: без реальных преимуществ — раз, с сильным плечом — два. Необязательно сотое, хватит десятого, даже пятого, если подождать.

***

Второй уровень игрока: инвестирование под лёгкий минус до 5–10% годовых.

Конечно, с учётом инфляции (можно, я больше не буду про неё повторять?). И «минус 10%» это тоже немного метафора, хотя может быть и ровно минус десять на самом деле. Но устойчивые минус 3% в год тоже считается. Также считается, если годами небольшой плюс, а потом сильный минус, главное, чтобы итоговая цифра была хуже инфляции. А уж как вы этого достигнете, дело вкуса. Способов даже больше, чем у игроков первого класса иметь полное фиаско.

Сюда относятся те, кто уже не верит кому попало, но всё ещё, например, тянется к любым без разбору легальным продуктам — будь то ПИФ, металлический счёт или структурная нота. Я не говорю, что все они плохи, но очень часто там нет реальной доходности. Если повезёт — можно и заработать. Но центром притяжения всех сценариев будет именно «лёгкий минус».

Ещё один хороший способ получить умеренно отрицательную доходность, вкладываясь в нулевое и даже положительное ожидание, начать метаться. Вести себя как спекулянт, только очень плохой. Например, заметить, что доллар растёт к рублю после того, как он уже вырастет в два раза, и купить на хаях цены. Заметить, что он больше не растёт после того, как упадёт на 25%, и зафиксировать эти минус 25%. При этом вся операция по «спасению сбережений» будет вестись через наличные и обмен в ближайшем банке в ударный день. А значит, минус огромный спред. Чтобы потерять 25%, надо подождать несколько месяцев. Значит, минус инфляция. Итого реальная доходность будет даже не минус 25%, а минус 35%. Это лучше, чем судьба среднего депозита на рынке Форекс (вторая категория игроков играет всё-таки сильнее, чем первая), но тоже не доход.

Подобную операцию можно повторять раз в несколько лет на любом активе, где бывают колебания. Помимо валюты, подойдёт золото, акции. Спекулянт покупает, когда начало расти. Здесь покупают, когда сильно выросло. И продают, когда сильно упало. По сути, такой ассет аллокейшн наоборот. Одного этого приёма достаточно, чтобы из обычных, более-менее защищённых от инфляции активов соорудить себе устойчивые «минус пять годовых». Или даже минус двадцать пять, если не повезёт.

***

Третий уровень игрока: инвестирующие под ноль, точнее, слегка в плюс. Если называть это красивее: слегка обыгрывающие инфляцию.

Может быть, небольшой плюс, скажем 2–3%. Но не надо обольщаться, реального третьего уровня достичь нелегко. Многие инвестируют под ноль только потому, что им толком не предлагали сделать это под минус 100% или минус 10%. Обычно этот уровень соответствует крепкому профессору экономики (мейстримный профессор обычно исповедует гипотезу эффективного рынка, что уже означает некий уровень просветления касательно среднего) или человеку с хорошим житейским опытом.

***

Четвёртый уровень: игрок закономерно обыгрывает бенчмарк. Хоть какой-то. Подчеркиваем — закономерно. Случайно обыграть бенчмарк может и ваша кошка.

Важна именно повторяемость результата. Для инвестора обычно бенчмарк — фондовый индекс той страны, акции которой он покупает. Обычно это небольшое превышение в пределах 5–20% годовых, довольно неровно распределённое по годам. В удачный год может быть победа над индексом с отрывом в 50%, в неудачный можно уступить 10%. Если не повезёт, на истеричном бычьем рынке можно уступить и сильно больше: когда всё вырастет, то портфель, составленный из надёжных недооценённых акций, станет ещё более недооценённым, это, увы, обычная история.

В России мало длинных историй, а здесь важны только они. Если за год делают 300% годовых, влезая в рынок с плечами, на второй теряют почти всё, на третий — начинают сначала и выходят на 100% доходности, это не то.

Нужен один и тот же портфель десять лет и более. Из таких историй, например, есть паевые фонды управляющей компании «Арсагера». Статистика есть с 2006 года. И начинается она, кстати, с поражения на том самом истеричном бычьем рынке перед кризисом 2008 года. Но потом отыгрались, и можно говорить о статистической значимости результата. И какая же там альфа (превышение над бенчмарком)? Как мы и говорили, в пределах 5%. Пример взят из корректно протоколированных достижений.

Обычно здесь все рекорды либо со слов, либо статистически незначимы: малый срок, плечи и бычий рынок. Иногда некоторым словам, впрочем, можно верить. График может нарисовать любой, но, положим, в человеке видно его знание. И он представляется как инвестор в акции. Мы поверим ему на слово, но все, внушающие доверие, говорят скорее про 20% годовых на долгом промежутке, чем 200%.

Для спекулянта, вероятно, должен быть другой бенчмарк. Если он играет в обоих направлениях на разных активах, странно привязываться к фондовому индексу, более правильный ориентир — банковский депозит. Если есть превышение хотя бы на 10% и достаточный капитал, с этого уже можно жить. Несколько миллионов рабочего капитала (хотя бы даже рублей, не долларов) и устойчивые 20–30% — это своего рода малый бизнес.

Некоторые новички будут смеяться над этими 20–30%. Но эта стадия проходит...

Означим четвёртый уровень как символические «плюс десять процентов». Реальные, не номинальные. Плюс двадцать тоже можно. В удачный год бывает и плюс сто. Но это не мы такие, это жизнь такая бывает: бычий рынок для спекулянта, волатильный год для трейдера.

Мы рассмотрели «акции» и «трейдинг». Но можно выиграть у рынка, сыграв в различные игры. Например, в недвижимость. Если правильно найти деньги, правильно купить, правильно сдать, можно выйти на сопоставимые показатели. Можно предоставлять займы надёжным и доходным заёмщиком. Если умеете таковых находить.

***

Пятый уровень: выход на предел компетенции в выбранном направлении.

Не очень правильно мерить здесь результат в процентах, слишком много оговорок. Хотя, вероятно, здесь будет двузначная цифра с учётом инфляции.

Никто не знает всего, но можно прокачать скилл в некоем направлении до предельного. Если максимизируют доходность, это могут быть легендарные 100% и даже более годовых, но с кучей условий. Например, если мы берём трейдинг, то оговорки чудес такие: а) всё происходит на сравнительно мелких суммах, б) довольно дорогом оборудовании, в) если ничего не сломается.

То есть доходности в 100% скорее не существует, даже если она иногда случается, такой вот парадокс.

Например, вы трейдер на какой-то сильной неэффективности рынка, например, самый быстрый трейдер в этом стакане.

Вы сможете быстро превратить миллион рублей в десять, долго будете доводить его до ста и никогда не превратите сто миллионов в миллиард теми же методами. Вам банально не хватит ликвидности. Увы, все супердоходные алгоритмы обычно быстро упираются в эту стену. А тому, кто хочет разместить миллиард, этот бизнес просто неинтересен. Какова бы не была маржинальность от продажи воздушных шариков в парке, миллиард пройдёт мимо.

Есть и другие варианты выхода на предел.

В конечном счёте максимизируют всегда прибыль, но максимизация доходности на капитал — лишь один из путей.

Десять процентов на миллиард больше, чем сто процентов на миллион. Двадцать процентов, извлекаемые всю жизнь, больше, чем двести — пару лет.

Тогда это немного другая стратегия: максимизация ликвидности под управлением и надёжности методов, потенциал — миллиарды долларов и десятилетия бизнеса. При этом реальная доходность может быть 10%. Это то, что покажут лучшие специалисты планеты. 10–20% реальной доходности на действительно больших суммах. Уоррен Баффетт с этой цифрой — икона вэлью инвесторов.

Шестого уровня не бывает.

Так что правильная презентация абсолютного игрока не «здравствуйте, я делаю Х процентов годовых», а «я один из лучших специалистов по Х теме». Сложно сказать, сколько это знание даст, во-первых, процентов, а во-вторых, абсолютного прироста капитала. Первая цифра во многом будет зависеть от случайности, вторая — от масштабов привлечённого капитала (что тоже, в некоем роде, синоним случайности). Различие между четвёртым и пятым уровнем — это различие между «знаю лучшего среднего» и «а кто вообще это знает лучше меня?»

Тогда понятно, что шестого уровня не бывает. Просто по определению.

***

Кого-то смущает, что лучшие специалисты планеты извлекали всего лишь 10–20% реальной доходности? Если кто-то скажет, что может сильно больше, он или начинающий счастливец, путающий умение и везение, и у него всё ещё впереди. Или он жулик. Или некий средний тип, такие часто бывают. На всякий случай: я пару лет делал на бирже порядка 100% годовых, но полагаю, что это разовая удача, при всей компетенции. Она выше средней, но не настолько, чтобы опровергать законы мироздания.

Начинал я, как большинство людей, имеющих хоть какое-то образование, со второго уровня. Не имеющие опыта и образования начинают чаще с первого.

Дурак может поставить все свои деньги на случайное событие, и удвоить капитал до конца месяца. Расскажет вам, что он яркий представитель пятой группы. При этом даже не будет врать, он действительно так думает. Но нам не так важна его доходность. Важно, кто что делает. То, что делает он, это поведение низшей касты.

При наличии некоего опыта обычно понятно, какой шар катится в какую лузу (хотя траектории иногда бывают затейливы). Если опыта нет — не увидишь. Новичка очень легко обмануть, ещё легче он обманется сам. Чем мог, я ему сейчас помог, но не уверен, что получилось.

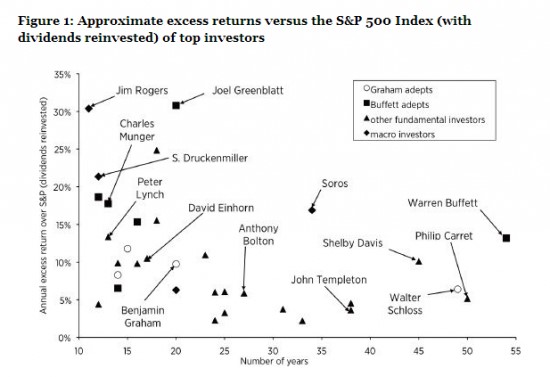

А вот лучшие инвесторы мира. Картинка для тех, кто собрался получать с рынка 100% годовых. Важны обе оси. У Джима Роджерса 30%, но у Уоррена Баффетта — 55 лет, и это считается круче.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Очевидно, что три — минимальное число уровней. Как бы мы ни упрощали модель, должны быть те, кто тяготеет к тому, чтобы отдавать деньги, забирать деньги и оставаться при своём. Но отдавать и забирать можно по-разному, с разной интенсивностью, скажем так. Поэтому добавим ещё два уровня, выделяя предельных жертв и предельных хищников.

Ещё раз повторимся, что игроки на первых двух уровнях приходят «инвестировать», чтобы уменьшить свой капитал. Это тяжёлая и контринтуитивная мысль, к ней тяжело привыкнуть. Но чем быстрее с ней согласиться, тем лучше.

Первый и второй уровни отличаются, главным образом, тем, насколько человек легко обманывается. В том числе самообманывается.

***

Первый уровень игрока: инвестирующие, в худшем случае, под минус 100%. В среднем случае — более чем под минус 10%.

Оговоримся, что «минус 100%» это всё-таки метафора. Хотя иногда не метафора. Как повезёт. Бывает минус 70%, минус 30%. Бывает, что везёт очень сильно, и игроки этого класса показывают не минус 100%, а плюс 100%, и не за год, а за неделю. Это не переводит их в другую категорию и не улучшает математическое ожидание их игры. Перспектива их печальна, несмотря на временные удачи.

Говоря про «инвестиции под минус 100%», я имею в виду, что у них нет предохранителя, который стоял бы против именно таких инвестиций (у большинства он всё-таки есть). Если игра идёт с реинвестированием накопленной доходности, то дожить до эпик-фейла — лишь вопрос времени. Если вы всё равно отдадите большую часть денег, не так важно, сколько до этого вы сумели взять.

Так будет инвестировать ребёнок или дикарь: если он верит вообще всем и всему, то выбирает максимальную обещанную доходность, а это всегда инвестиция под минус 100% в перспективе.

Именно так инвестировали советские люди в начале 90-х годов, впервые начавшие это делать. Здесь и сейчас это оффшорный форекс с сотым плечом, пирамиды, зачастую чёрное ДУ, особенно на том же форексе. Как вариант, самостоятельная игра на бирже при двух условиях: без реальных преимуществ — раз, с сильным плечом — два. Необязательно сотое, хватит десятого, даже пятого, если подождать.

***

Второй уровень игрока: инвестирование под лёгкий минус до 5–10% годовых.

Конечно, с учётом инфляции (можно, я больше не буду про неё повторять?). И «минус 10%» это тоже немного метафора, хотя может быть и ровно минус десять на самом деле. Но устойчивые минус 3% в год тоже считается. Также считается, если годами небольшой плюс, а потом сильный минус, главное, чтобы итоговая цифра была хуже инфляции. А уж как вы этого достигнете, дело вкуса. Способов даже больше, чем у игроков первого класса иметь полное фиаско.

Сюда относятся те, кто уже не верит кому попало, но всё ещё, например, тянется к любым без разбору легальным продуктам — будь то ПИФ, металлический счёт или структурная нота. Я не говорю, что все они плохи, но очень часто там нет реальной доходности. Если повезёт — можно и заработать. Но центром притяжения всех сценариев будет именно «лёгкий минус».

Ещё один хороший способ получить умеренно отрицательную доходность, вкладываясь в нулевое и даже положительное ожидание, начать метаться. Вести себя как спекулянт, только очень плохой. Например, заметить, что доллар растёт к рублю после того, как он уже вырастет в два раза, и купить на хаях цены. Заметить, что он больше не растёт после того, как упадёт на 25%, и зафиксировать эти минус 25%. При этом вся операция по «спасению сбережений» будет вестись через наличные и обмен в ближайшем банке в ударный день. А значит, минус огромный спред. Чтобы потерять 25%, надо подождать несколько месяцев. Значит, минус инфляция. Итого реальная доходность будет даже не минус 25%, а минус 35%. Это лучше, чем судьба среднего депозита на рынке Форекс (вторая категория игроков играет всё-таки сильнее, чем первая), но тоже не доход.

Подобную операцию можно повторять раз в несколько лет на любом активе, где бывают колебания. Помимо валюты, подойдёт золото, акции. Спекулянт покупает, когда начало расти. Здесь покупают, когда сильно выросло. И продают, когда сильно упало. По сути, такой ассет аллокейшн наоборот. Одного этого приёма достаточно, чтобы из обычных, более-менее защищённых от инфляции активов соорудить себе устойчивые «минус пять годовых». Или даже минус двадцать пять, если не повезёт.

***

Третий уровень игрока: инвестирующие под ноль, точнее, слегка в плюс. Если называть это красивее: слегка обыгрывающие инфляцию.

Может быть, небольшой плюс, скажем 2–3%. Но не надо обольщаться, реального третьего уровня достичь нелегко. Многие инвестируют под ноль только потому, что им толком не предлагали сделать это под минус 100% или минус 10%. Обычно этот уровень соответствует крепкому профессору экономики (мейстримный профессор обычно исповедует гипотезу эффективного рынка, что уже означает некий уровень просветления касательно среднего) или человеку с хорошим житейским опытом.

***

Четвёртый уровень: игрок закономерно обыгрывает бенчмарк. Хоть какой-то. Подчеркиваем — закономерно. Случайно обыграть бенчмарк может и ваша кошка.

Важна именно повторяемость результата. Для инвестора обычно бенчмарк — фондовый индекс той страны, акции которой он покупает. Обычно это небольшое превышение в пределах 5–20% годовых, довольно неровно распределённое по годам. В удачный год может быть победа над индексом с отрывом в 50%, в неудачный можно уступить 10%. Если не повезёт, на истеричном бычьем рынке можно уступить и сильно больше: когда всё вырастет, то портфель, составленный из надёжных недооценённых акций, станет ещё более недооценённым, это, увы, обычная история.

В России мало длинных историй, а здесь важны только они. Если за год делают 300% годовых, влезая в рынок с плечами, на второй теряют почти всё, на третий — начинают сначала и выходят на 100% доходности, это не то.

Нужен один и тот же портфель десять лет и более. Из таких историй, например, есть паевые фонды управляющей компании «Арсагера». Статистика есть с 2006 года. И начинается она, кстати, с поражения на том самом истеричном бычьем рынке перед кризисом 2008 года. Но потом отыгрались, и можно говорить о статистической значимости результата. И какая же там альфа (превышение над бенчмарком)? Как мы и говорили, в пределах 5%. Пример взят из корректно протоколированных достижений.

Обычно здесь все рекорды либо со слов, либо статистически незначимы: малый срок, плечи и бычий рынок. Иногда некоторым словам, впрочем, можно верить. График может нарисовать любой, но, положим, в человеке видно его знание. И он представляется как инвестор в акции. Мы поверим ему на слово, но все, внушающие доверие, говорят скорее про 20% годовых на долгом промежутке, чем 200%.

Для спекулянта, вероятно, должен быть другой бенчмарк. Если он играет в обоих направлениях на разных активах, странно привязываться к фондовому индексу, более правильный ориентир — банковский депозит. Если есть превышение хотя бы на 10% и достаточный капитал, с этого уже можно жить. Несколько миллионов рабочего капитала (хотя бы даже рублей, не долларов) и устойчивые 20–30% — это своего рода малый бизнес.

Некоторые новички будут смеяться над этими 20–30%. Но эта стадия проходит...

Означим четвёртый уровень как символические «плюс десять процентов». Реальные, не номинальные. Плюс двадцать тоже можно. В удачный год бывает и плюс сто. Но это не мы такие, это жизнь такая бывает: бычий рынок для спекулянта, волатильный год для трейдера.

Мы рассмотрели «акции» и «трейдинг». Но можно выиграть у рынка, сыграв в различные игры. Например, в недвижимость. Если правильно найти деньги, правильно купить, правильно сдать, можно выйти на сопоставимые показатели. Можно предоставлять займы надёжным и доходным заёмщиком. Если умеете таковых находить.

***

Пятый уровень: выход на предел компетенции в выбранном направлении.

Не очень правильно мерить здесь результат в процентах, слишком много оговорок. Хотя, вероятно, здесь будет двузначная цифра с учётом инфляции.

Никто не знает всего, но можно прокачать скилл в некоем направлении до предельного. Если максимизируют доходность, это могут быть легендарные 100% и даже более годовых, но с кучей условий. Например, если мы берём трейдинг, то оговорки чудес такие: а) всё происходит на сравнительно мелких суммах, б) довольно дорогом оборудовании, в) если ничего не сломается.

То есть доходности в 100% скорее не существует, даже если она иногда случается, такой вот парадокс.

Например, вы трейдер на какой-то сильной неэффективности рынка, например, самый быстрый трейдер в этом стакане.

Вы сможете быстро превратить миллион рублей в десять, долго будете доводить его до ста и никогда не превратите сто миллионов в миллиард теми же методами. Вам банально не хватит ликвидности. Увы, все супердоходные алгоритмы обычно быстро упираются в эту стену. А тому, кто хочет разместить миллиард, этот бизнес просто неинтересен. Какова бы не была маржинальность от продажи воздушных шариков в парке, миллиард пройдёт мимо.

Есть и другие варианты выхода на предел.

В конечном счёте максимизируют всегда прибыль, но максимизация доходности на капитал — лишь один из путей.

Десять процентов на миллиард больше, чем сто процентов на миллион. Двадцать процентов, извлекаемые всю жизнь, больше, чем двести — пару лет.

Тогда это немного другая стратегия: максимизация ликвидности под управлением и надёжности методов, потенциал — миллиарды долларов и десятилетия бизнеса. При этом реальная доходность может быть 10%. Это то, что покажут лучшие специалисты планеты. 10–20% реальной доходности на действительно больших суммах. Уоррен Баффетт с этой цифрой — икона вэлью инвесторов.

Шестого уровня не бывает.

Так что правильная презентация абсолютного игрока не «здравствуйте, я делаю Х процентов годовых», а «я один из лучших специалистов по Х теме». Сложно сказать, сколько это знание даст, во-первых, процентов, а во-вторых, абсолютного прироста капитала. Первая цифра во многом будет зависеть от случайности, вторая — от масштабов привлечённого капитала (что тоже, в некоем роде, синоним случайности). Различие между четвёртым и пятым уровнем — это различие между «знаю лучшего среднего» и «а кто вообще это знает лучше меня?»

Тогда понятно, что шестого уровня не бывает. Просто по определению.

***

Кого-то смущает, что лучшие специалисты планеты извлекали всего лишь 10–20% реальной доходности? Если кто-то скажет, что может сильно больше, он или начинающий счастливец, путающий умение и везение, и у него всё ещё впереди. Или он жулик. Или некий средний тип, такие часто бывают. На всякий случай: я пару лет делал на бирже порядка 100% годовых, но полагаю, что это разовая удача, при всей компетенции. Она выше средней, но не настолько, чтобы опровергать законы мироздания.

Начинал я, как большинство людей, имеющих хоть какое-то образование, со второго уровня. Не имеющие опыта и образования начинают чаще с первого.

Дурак может поставить все свои деньги на случайное событие, и удвоить капитал до конца месяца. Расскажет вам, что он яркий представитель пятой группы. При этом даже не будет врать, он действительно так думает. Но нам не так важна его доходность. Важно, кто что делает. То, что делает он, это поведение низшей касты.

При наличии некоего опыта обычно понятно, какой шар катится в какую лузу (хотя траектории иногда бывают затейливы). Если опыта нет — не увидишь. Новичка очень легко обмануть, ещё легче он обманется сам. Чем мог, я ему сейчас помог, но не уверен, что получилось.

А вот лучшие инвесторы мира. Картинка для тех, кто собрался получать с рынка 100% годовых. Важны обе оси. У Джима Роджерса 30%, но у Уоррена Баффетта — 55 лет, и это считается круче.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter