В 2008 году редакция делового журнала «Финанс» (уже не существует) решила провести эксперимент: поручить обезьяне выбрать восемь акций из числа тех, что входили в индекс Московской биржи. На тот момент в нём было 30 позиций. Качество оставляет желать лучшего, однако весь эксперимент показан.

Видео снималось в декабре 2008 года, после затяжного и глубокого падения отечественного рынка — на дне кризиса.

Изображение с сайта МосБиржи. Месячный график

Особой серьёзности от эксперимента ждать не стоит, основной задачей было как-то поднять настроение перед новогодними праздниками после огромных потерь инвесторов.

Можно придираться к самой процедуре вытягивания кубиков: при детальном рассмотрении создаётся впечатление, что Лукерье их вообще подавали, а сама обезьяна — больше для весёлого антуража. Тем не менее, если есть эксперимент — должна быть заявлена цель: что предполагается выяснить. А этого сделано не было.

Однако спустя год обнаружилось, что портфель Лукерьи показал результаты лучше, чем у 94% управляющих фондов. Спустя пять лет результаты были уже весьма посредственными. Но в 2018 году, по прошествии десяти лет, про обезьянку вспомнили снова.

Некоторые по результатам эксперимента могут сделать многозначительные выводы, что управляющие активами вообще не нужны: любой может составить портфель акций, и его ждут впечатляющие результаты. Вполне возможно, некоторые управляющие действительно зря едят свой хлеб. Однако не стоит торопиться с выводами. Если немного подумать над экспериментом и его результатами, то логично предположить, что обезьянке просто повезло. И вся её слава — типичная ошибка выжившего. Потому что, если бы Лукерья составила портфель, показавший слабые результаты, про неё бы просто никто не вспомнил. Во время Чемпионата мира по футболу в России в 2018 году вы также могли слышать про кроликов, собак, шиншилл, которые предсказывали результаты того или иного матча. Только сейчас ничего не слышно про этих легендарных «предсказателей». Не потому ли, что прогнозы оказались неудачными?

В случае с Лукерьей мы имеем результат одного испытания, если говорить языком математической статистики. И если целью было переиграть управляющих на интервале в один год, то у нас вероятность 50%: либо обыграем, либо нет. Другое дело, если бы был составлен хотя бы десяток портфелей, тогда можно говорить о талантах обезьянки и бесталанности управляющих фондами.

То, что целью было сравнить, кто заработает больше — обезьянка или квалифицированные финансисты, выяснилось позднее. В оригинальном видео, напомню, о целях эксперимента не сказано ни слова!

Сейчас уже вряд ли удастся перепроверить удачливость Лукерьи, хотя бы потому, что не получится достоверно узнать состав индекса 2008 года. Биржа хранит архив ребалансировок с декабря 2013 года. Однако можно посмотреть, какова была бы вероятность того, что обезьянка окажется успешным инвестором, если бы эксперимент проводился в наши дни.

Для этого возьмём интервал с 2014 по 2019 гг. В этот период было два года, когда индекс МосБиржи показывал отрицательную динамику, а 2014 год считается кризисным. Тогда был присоединён Крым, западные страны накладывали санкции, рубль девальвировался.

В 2009 году был мощный бычий рынок, когда индекс Московской биржи показал рост более чем в два раза. В таких условиях легко показать отличный результат, как говорится: «Когда идёт прилив, то поднимаются все лодки». А насколько будет легко показать хороший результат, если рынок не такой динамичный, как в 2009-м? Об этом в следующих частях.

Ставим эксперимент

У нас с вами нет дрессированной обезьянки и цветных кубиков с наклейками, зато есть мощные компьютеры, при помощи которых можно смоделировать поведение множества портфелей и посмотреть их динамику. После этого сделаем некоторые выводы, стоит ли выбирать акции в портфель наугад или нужно провести более детальный анализ.

В оригинальном эксперименте Лукерья выбирала восемь кубиков из тридцати (по количеству акций в индексе Московской биржи). В её портфеле доли акций распределялись равномерно. Наличие восьми акций позволяло соблюдать законодательство, согласно которому фондам запрещается вкладывать более 15% средств в одну акцию. Тем самым выравнивались исходные условия обезьянки и управляющих. Это условие — восемь разных акций — будет использоваться и в нашем эксперименте. Количество акций в индексе изменялось с 2014 года.

Количество акций в Индексе МосБиржи

Условия эксперимента

В начале каждого года из рассматриваемого периода 2014–2019 будет составляться портфель из восьми акций в равных долях. Для каждого портфеля будет вычислена доходность за один год и за несколько лет. Получаемые дивиденды не учитываются.

Задачей эксперимента является выяснение, насколько вероятно при таком бездумном подходе к составлению портфеля получить приемлемый результат. Критерии оценки: доходность выше индекса, получение нулевой доходности (безубытка) по истечении периода, получение несущественного убытка (не более 10%).

Комментарии по условиям эксперимента

Получение доходности выше индекса (альфы) считается заслугой управляющего, поэтому представляется логичным, если по итогам эксперимента можно оценить вероятность переиграть индекс при таком простейшем способе составления портфеля.

Широко известным является тот факт, что новички теряют деньги на рынке. Критерии безубытка и несущественного убытка позволяют оценить эту вероятность. Напомню, в нашем эксперименте не учитываются дивиденды, получаемые по акциям. Поэтому если портфель по итогам периода показывает нулевую динамику, то за счёт дивидендов инвестор всё равно получит прибыль.

Опосредованно получение дивидендов учитывается в критерии несущественного убытка. Если портфель сам по себе показывает отрицательную динамику, то за счёт дивидендов этот эффект может немного сгладиться. Дивидендная доходность индекса оценивается примерно в 6–7%. Поэтому отрицательная переоценка в размере 10% совместно с дивидендами даст в итоге небольшой убыток, с которым можно смириться. Величина 10% использована для наглядности: если портфель по итогам периода показывал минус более 10%, то мы говорим о существенном убытке.

Конечно, средняя дивдоходность индекса не обязательно применима к портфелю из восьми акций, поскольку он может состоять полностью из бумаг, по которым соответствующие эмитенты решили не выплачивать дивиденды, и отрицательная переоценка в этом случае проявит себя в полной мере. Тем не менее убыток 10% — относительно небольшой, и от него гораздо легче оправиться, чем от убытка в 25% и более.

Чтобы опосредованно учесть получаемые дивиденды на длительном интервале в несколько лет, наверное, следовало бы сдвинуть вниз границу несущественного убытка. Скажем, для интервала в два года её можно было бы установить на уровне 20%, поскольку за этот период инвестор дважды может получить дивиденды по своим акциям. Однако для однообразия представления результатов всегда будем использовать величину несущественного убытка в размере 10%.

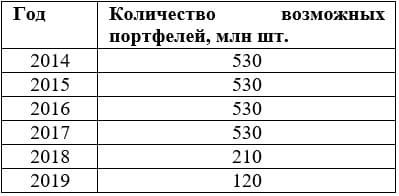

Важным условием проведения эксперимента является то, что мы не будем случайным образом составлять множество портфелей и проверять их. Мы переберём все возможные варианты портфелей из восьми акций и в конце посмотрим на суммарный итоговый результат. Количество портфелей для каждого года довольно велико, но не бесконечно

Количество возможных вариантов портфелей в рамках эксперимента

На этом с описанием эксперимента всё. Результаты — в следующих частях. Также по ходу изложения результатов будем давать комментарии, прославилась бы Лукерья или нет.

Результаты эксперимента: 2014, 2015 гг.

В этой статье приводятся результаты портфелей, которые были составлены на начало 2014 и 2015 годов. Оценка доходности производилась в конце как однолетнего, так и многолетнего периода.

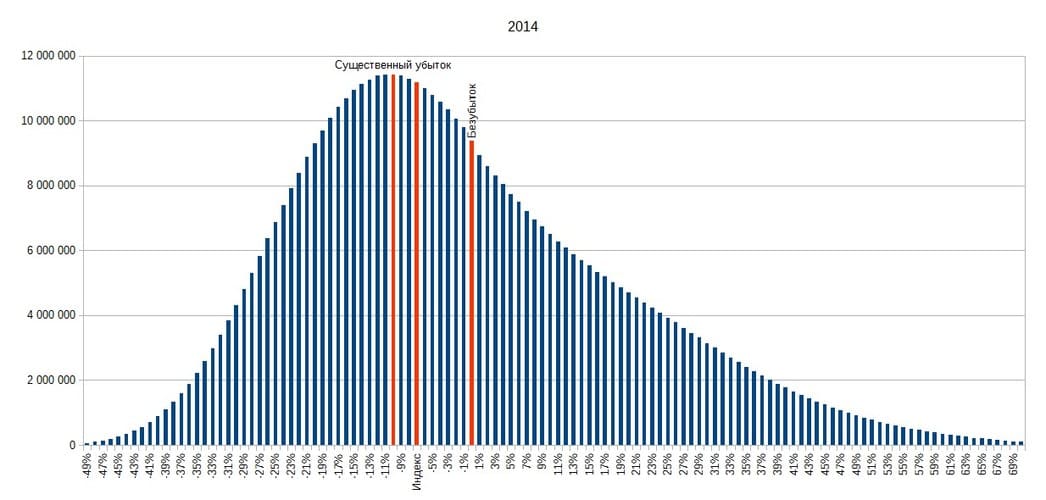

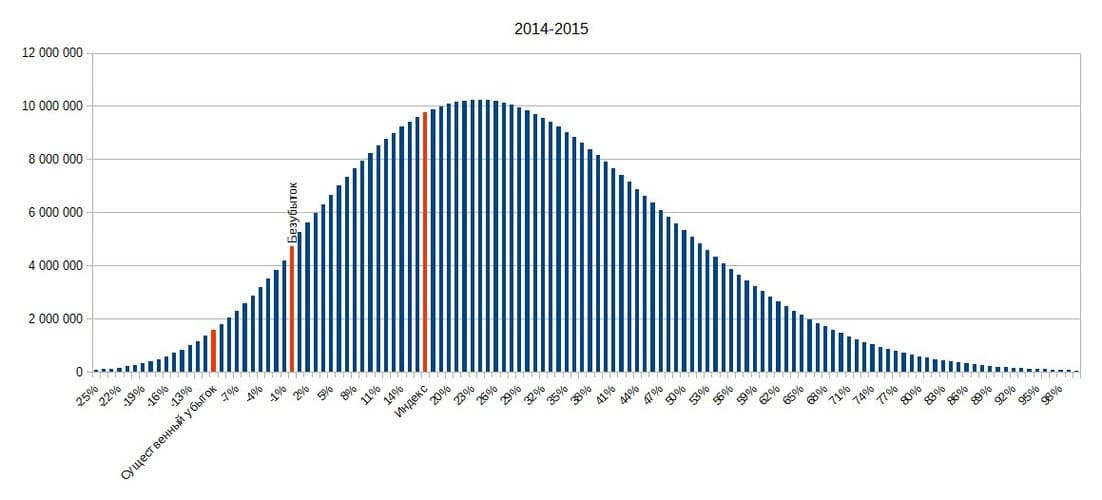

На диаграммах по оси Х — доходности портфелей, по оси Y — количество портфелей с указанной доходностью. Красными линиями отмечены точка безубытка (левее этой точки — портфели с отрицательной доходностью), доходность индекса и точка существенного убытка (левее этой точки убыток считается существенным, ранее мы проводили эту грань на уровне минус 10%). Также для улучшения восприятия обрезались хвосты диаграмм распределения.

Отвлечёмся немного от изложения результатов эксперимента. Обычно противники стратегии «купи и держи» выдвигают тезис о том, что нужно следить за акциями в своём портфеле, чтобы оперативно реагировать на негативные новости, например, банкротство эмитента. В нашем эксперименте обыгрывается именно эта стратегия, поэтому результаты могут быть особенно показательными: за последние годы несколько компаний произвели делистинг — «Фармстандарт», «Дикси», «Уралкалий», «Мегафон».

В результатах портфелей эти акции учитывались по последней известной котировке. Соответственно, после делистинга они не влияли на итоговый результат. Поскольку мы в рамках нашего эксперимента перебираем все возможные портфели, то среди них могут оказаться и те, в которые входят делистинговавшиеся эмитенты.

Серия 2014 года

2014 год

Доля убыточных портфелей из всего возможного множества — 56,79%, хуже индекса — 43,05%. Существенный убыток можно было получить в 38,83% случаев. Разброс доходностей портфелей варьируется от −60% до 107%.

В 2014 году нужно было обладать небольшой долей везения, чтобы сберечь свои деньги. Если вам это удалось, то вы автоматически сделали альфу, вероятность переиграть индекс более 50%.

2014–2015

Диапазон доходностей портфелей от −42% до 141%. По прошествии двух лет инвестирования вероятность получения хоть какого-то убытка стремительно уменьшается. В этом периоде нулевую доходность показали 35 млн портфелей из 530 млн (около 7%), существенный убыток мог быть получен всего в 1,75% случаев. Если прикинуть дивиденды, которые мог бы получить инвестор за всё это время, то об убытках говорить вряд ли пришлось бы.

Переиграть индекс можно было без особых проблем — в конце двухлетнего периода хуже индекса оказались 30% портфелей.

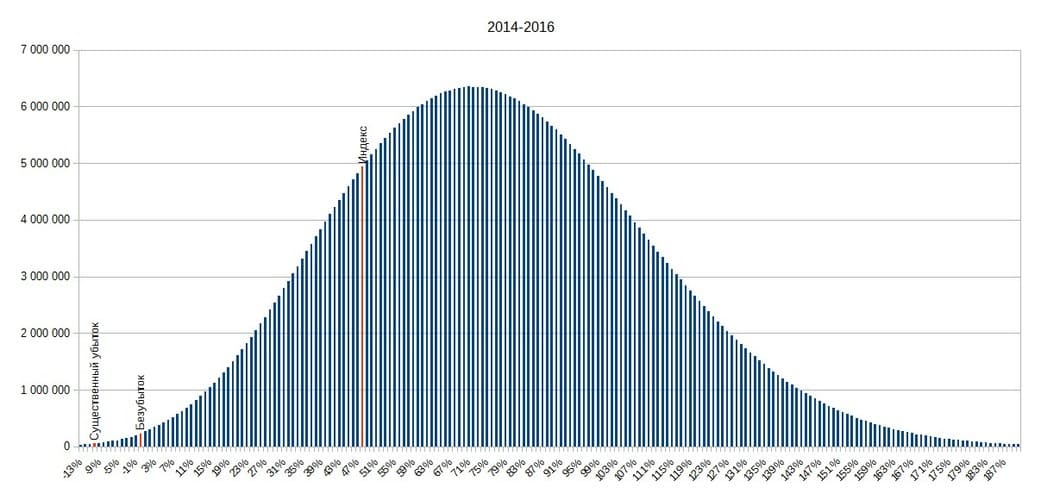

2014–2016

Разброс доходностей от −40% до 259%. Вероятность получения убытков по истечении трёх лет можно оценить как минимальную. Доходность ниже нуля показала всего четверть процента, вероятность получения существенного убытка в четыре раза ниже. Вероятность переиграть индекс примерно 81%.

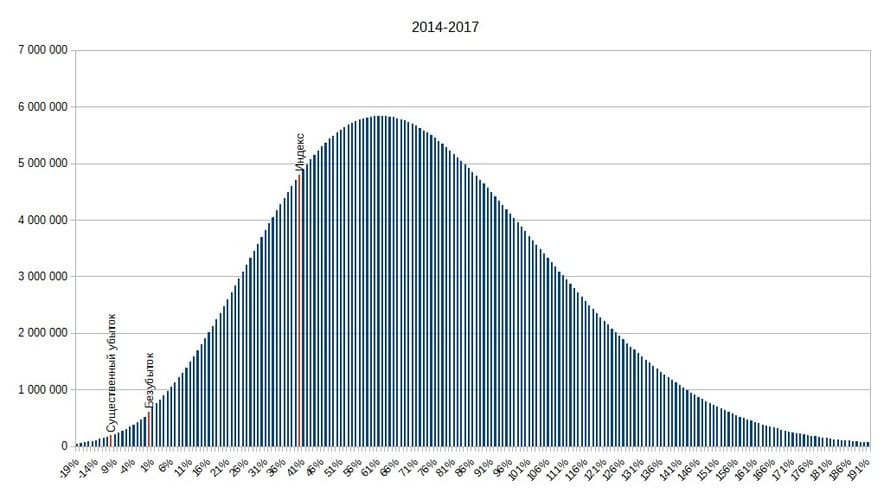

2014–2017

Разброс доходностей на этом временном интервале от −42% до 268%. Лучше индекса оказались чуть более 80% портфелей. Убытки могли бы быть получены менее чем в 1% случаев, вероятность получения существенного убытка примерно 0,24%.

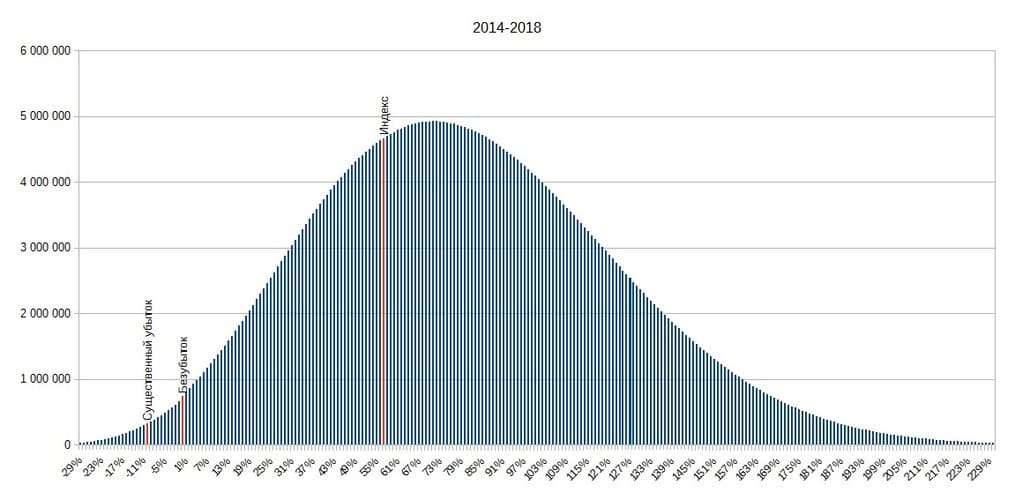

2014–2018

Разброс доходностей от −51% до 312%. Лучше индекса примерно 70% портфелей, количество убыточных портфелей — чуть менее 1,5%.

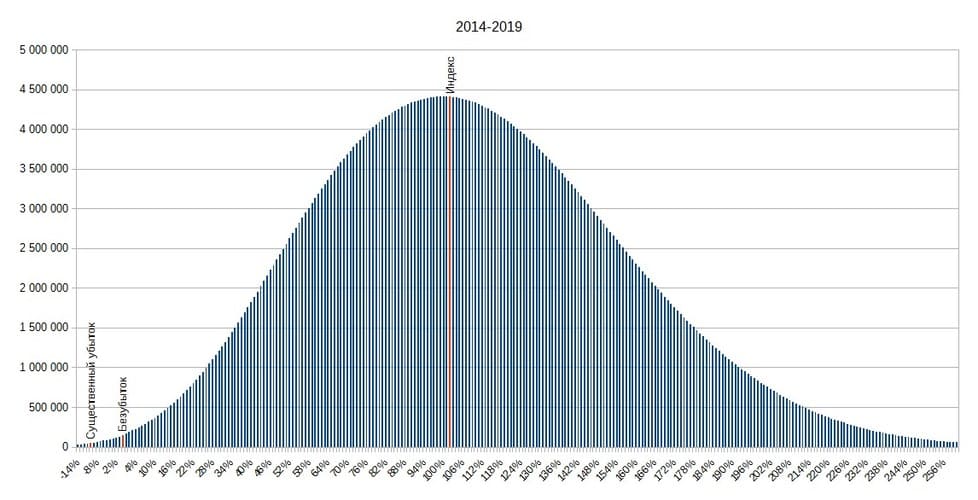

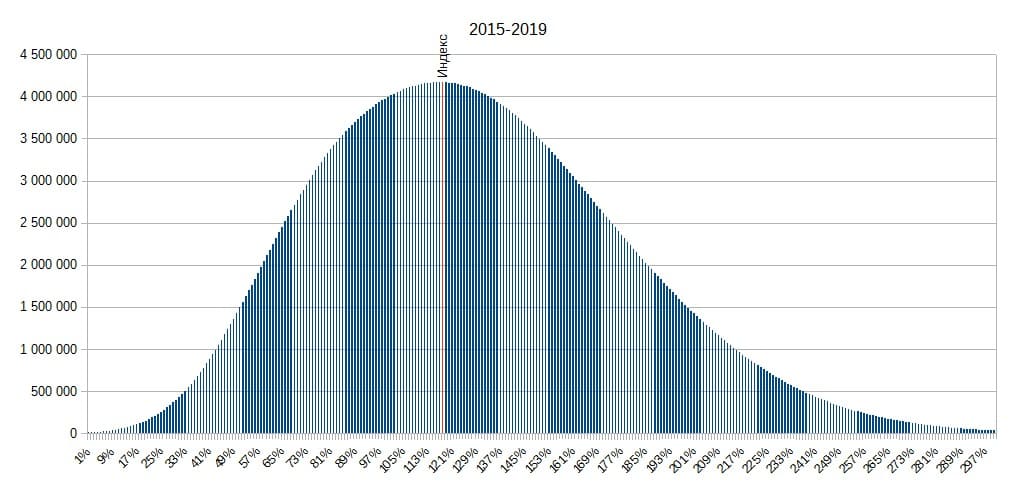

2014–2019

Разброс доходностей от −43% до 365%. Обратите внимание, как резко сместилась доходность индекса на этом временном интервале. Если в предыдущих рассматриваемых отрезках индекс был смещён в левую часть распределения, то сейчас он практически ровно посередине. Лучше индекса оказались 54% портфелей. Вероятность получения хоть какого-то убытка очень маленькая, примерно 0,2%.

Резюмируем серию 2014 года. Тянуть кубики случайным образом или позвать на помощь обезьянку для этого могло бы оказаться хорошей идеей. Существовала немалая доля вероятности получить славу успешного управляющего, делающего альфу. И несмотря на очевидную глупость такого подхода к составлению портфеля, вероятность получения убытка по прошествии шести лет минимальная. И в результатах портфеля не учтены дивиденды! Результат мог бы быть довольно впечатляющим.

Серия 2015 года

2015 год

Доля убыточных портфелей приблизительно нулевая, из 530 млн возможных вариантов доходность ниже нуля была всего у 17 тыс. портфелей. Точки безубытка и существенного убытка на диаграмму не попали. Разброс доходностей от −8% до 102%.

Доходность хуже индекса была всего у 19,03% портфелей. Отличное время для того, чтобы позвать Лукерью вытягивать кубики с названиями акций.

2015–2016

Точки безубытка и существенного убытка не попали на диаграмму. Разброс доходностей от −6% до 294%. Ни один портфель ни принёс существенного убытка на этом временном интервале! А доходность ниже нуля показали примерно 1,6 тыс. портфелей из 530 млн. Лучше индекса оказались примерно 80% портфелей.

2015–2017

Как и в предыдущем случае, точки безубытка и существенного убытка не попали на диаграмму. Разброс доходностей от −20% до 326%. Лучше индекса оказались примерно 85% портфелей, убыточными были примерно 73 тыс. портфелей из 530 млн.

2015–2018

Разброс доходностей от −32% до 302%. Убыточными оказались примерно 0,1% портфелей. Лучше индекса приблизительно 68%.

2015–2019

Разброс доходностей от −24% до 420%. Точки безубытка и существенного убытка не попали на диаграмму, т. к. доходность меньше нуля показали всего 26 тыс. портфелей из 530 млн, хуже индекса оказались 44% портфелей. Также обратите внимание, как резко сместилась доходность индекса. Если в предыдущих временных интервалах доходность индекса тяготела к левой части распределения, то сейчас она расположена практически по середине (в районе пика).

Резюмируем серию 2015 года. Кажется, и в 2015 году выбирать акции в портфель наугад было неплохой стратегией. Если вы получили убытки по результатам первого года и не стали бы продавать акции, то впоследствии были бы вознаграждены за терпение. Вероятность получения убытков стремительно уменьшилась уже на второй год. Чтобы получить существенные убытки после пяти лет инвестирования, нужно было бы обладать большим талантом — из 530 млн портфелей доходность меньше −10% показали всего 2 тыс. портфелей. Это возможно, если в течение пяти лет вы ни разу не получали дивидендов ни по одной из восьми акций. Более того, все эти годы вы могли бы хвастаться тем, что делаете альфу — на любом рассмотренном интервале вероятность выше 50%! Кажется, 2015 год был удачным моментом, чтобы воспользоваться услугами Лукерьи.

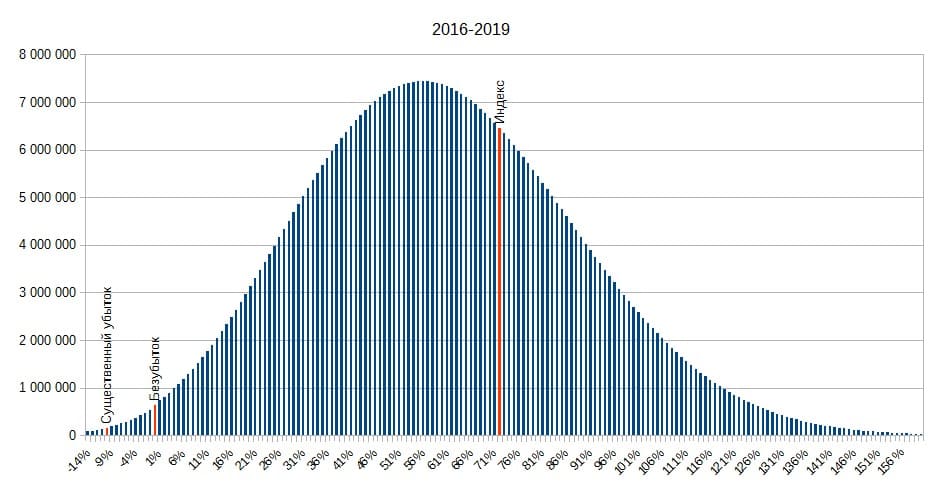

Результаты эксперимента: 2016–2019 гг.

Результаты эксперимента: 2016–2019 гг.

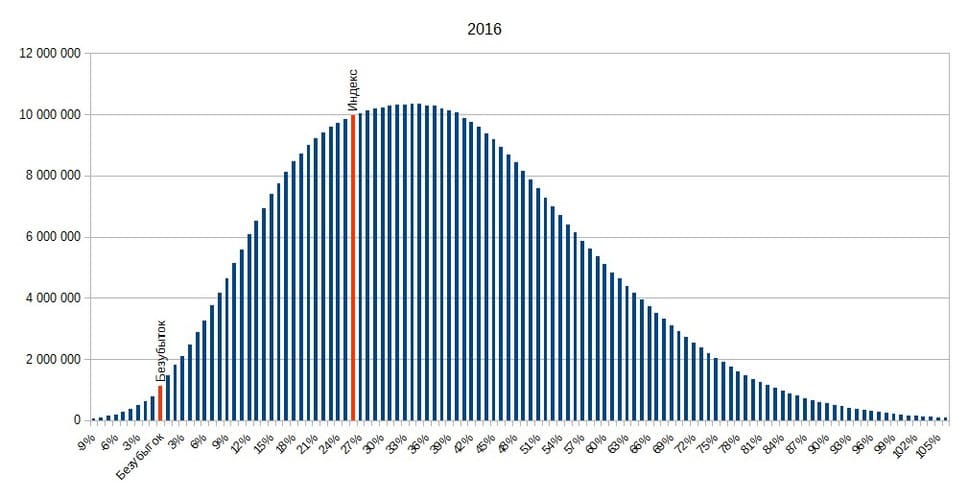

2016 год

Разброс доходностей портфелей от −19% до 149%. Доходность хуже индекса показали всего 29,48% портфелей, вероятность потерять хоть какую-то сумму — 0,58%. Точка существенного убытка на диаграмму не попала, т. к. из 530 млн вариантов всего 104 тыс. портфелей показали доходность ниже −10%, 0,02% от общего количества. Не такой хороший год для Лукерьи, как 2015, но всё равно был хороший шанс составить портфель с отличной доходностью и зарекомендовать себя грамотным управляющим.

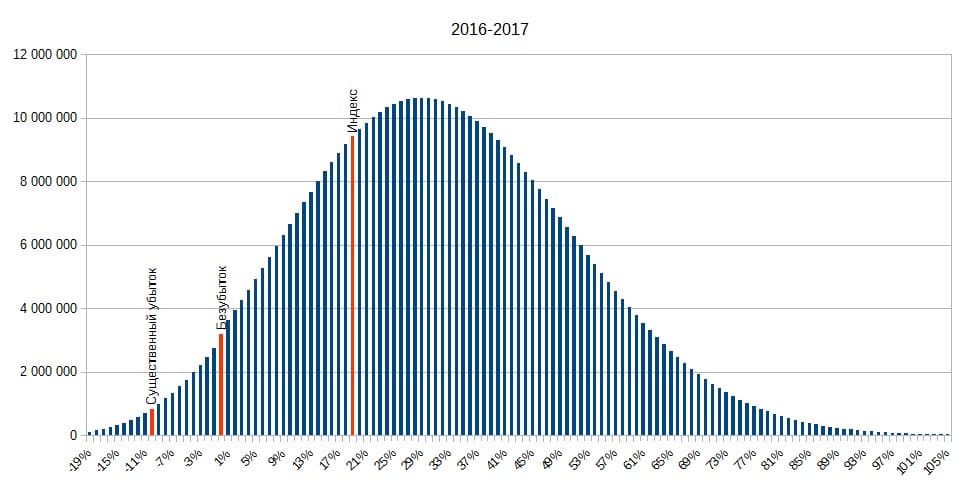

2016–2017

Разброс доходностей от −37% до 146%. Доходность лучше индекса показали примерно 74% портфелей, убыточными были около 4%, существенный убыток мог быть получен примерно в 0,8% случаев.

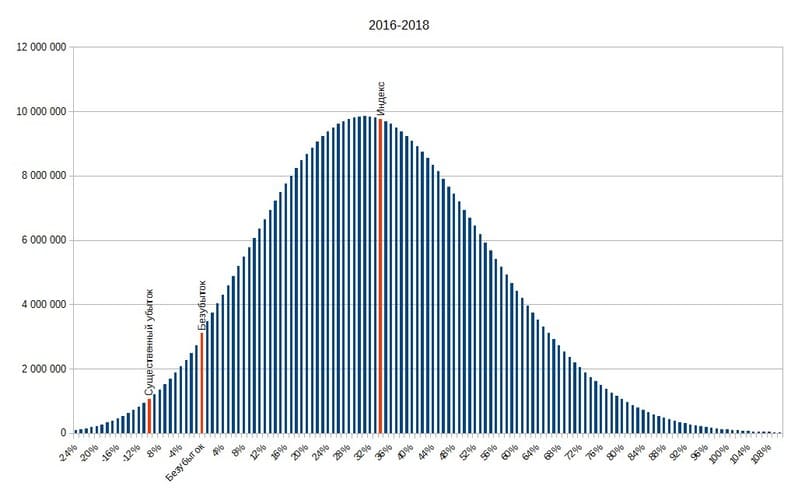

2016–2018

Разброс доходностей от −44% до 148%. Лучше индекса оказались чуть меньше 49% портфелей, убыточными — примерно 4,5%. Существенный убыток был получен приблизительно у 7 млн из 530 млн портфелей (около 1,3%).

2016–2019

Разброс доходностей от −36% до 212%. Доходность лучше индекса показали примерно 34% портфелей, вероятность получения убытка минимальная. Доходность ниже нуля показали примерно 0,75% портфелей, существенный убыток — 0,17%.

Резюмируем серию 2016 года. Этот год был не самым лучшим для того, чтобы отбирать акции случайным образом. Портфель, составленный в 2016 году, по итогам 2016 и 2017, наверняка, показал бы себя очень хорошо, была большая вероятность переиграть индекс, однако в 2018–2019 гг. ситуация резко поменялась. В тот период, скорее всего, не получилось бы похвастаться альфой, хотя вероятность была довольно большой.

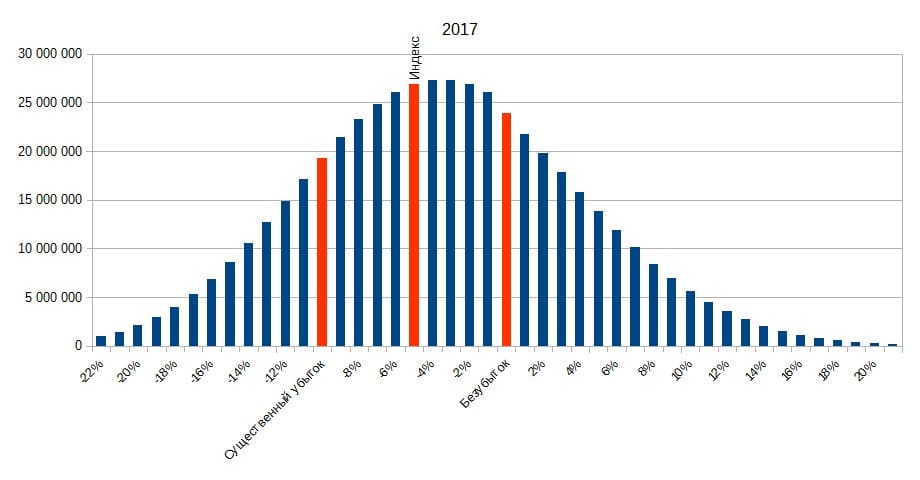

Серия 2017 года

2017 год

Разброс доходностей от −35% до 36%. Чтобы сберечь деньги в 2017 году, нужно было обладать хорошей долей везения (или мастерства?) — убыточными оказались 63,02% портфелей. Однако получение существенных убытков возможно было только в 20% случаев. Обыграть индекс без особых усилий можно было с вероятностью 62%.

2017 год для Лукерьи стал бы хорошим испытанием, вряд ли СМИ станут рассказывать о том, что обезьянка обыграла индекс и показала доходность, скажем, −3%.

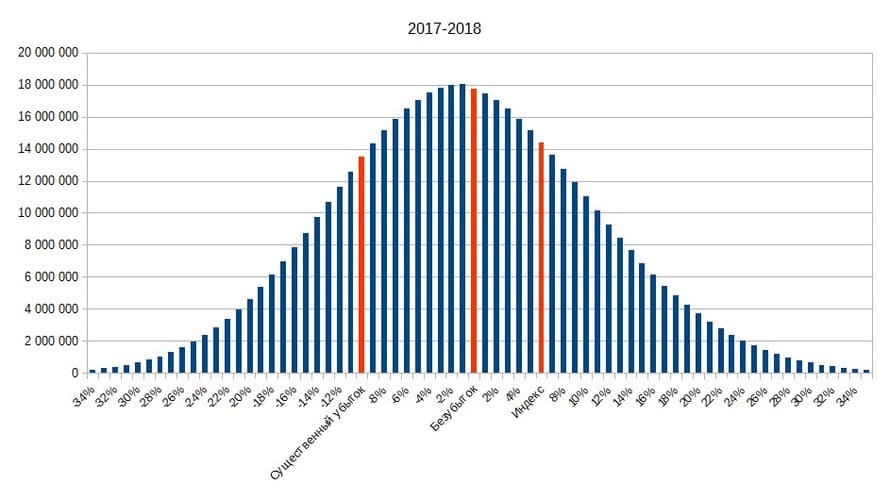

2017–2018

Разброс доходностей от −55% до 53%. Лучше индекса оказались примерно 32% портфелей. Безубыточными — примерно половина. Вероятность получения существенного убытка довольно большая — около 22%.

Очевидно, что 2017 год по прошествии двух лет стал бы тяжёлым испытанием для любителей составлять портфели из случайных акций. Вероятность просто сберечь деньги была примерно равна вероятности выбросить орла при бросании монетки. Альфой смогли бы похвастаться немногие, они, скорее всего, и прославились бы.

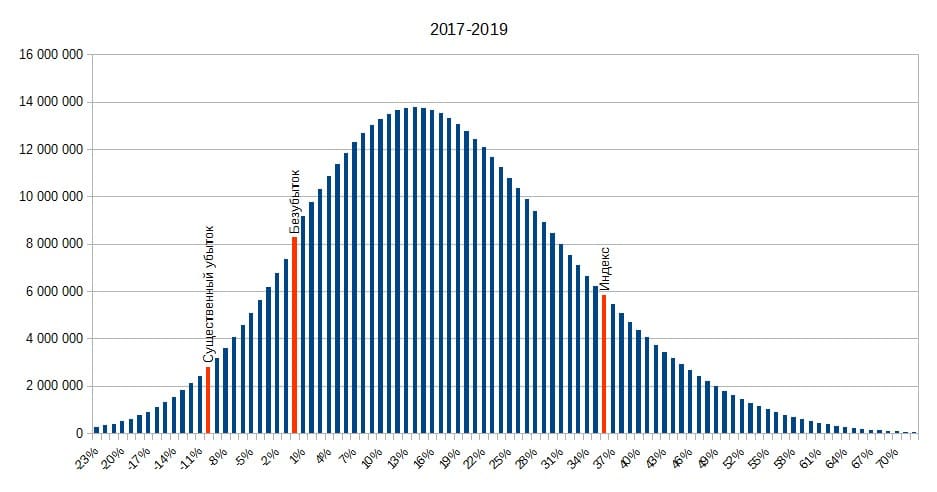

2017–2019

Разброс доходностей от −48% до 92%. Лучше индекса 14% портфелей, безубыточные — примерно 12%, существенный убыток — у 3%.

По итогам трёхлетнего периода вряд ли получилось бы похвастаться альфой. Если говорить простыми словами, а не языком процентов и вероятностей, то это удалось бы у одного, максимум двух, счастливчиков из десяти, кто отважился бы составить портфель случайным образом.

Если резюмировать серию 2017 года, то можно сказать, что если бы Лукерья тянула кубики тогда, то сейчас про неё никто не вспомнил бы — её результаты вряд ли поразили бы, не говоря уже о том, что была немалая вероятность потерять деньги.

Серия 2018 года

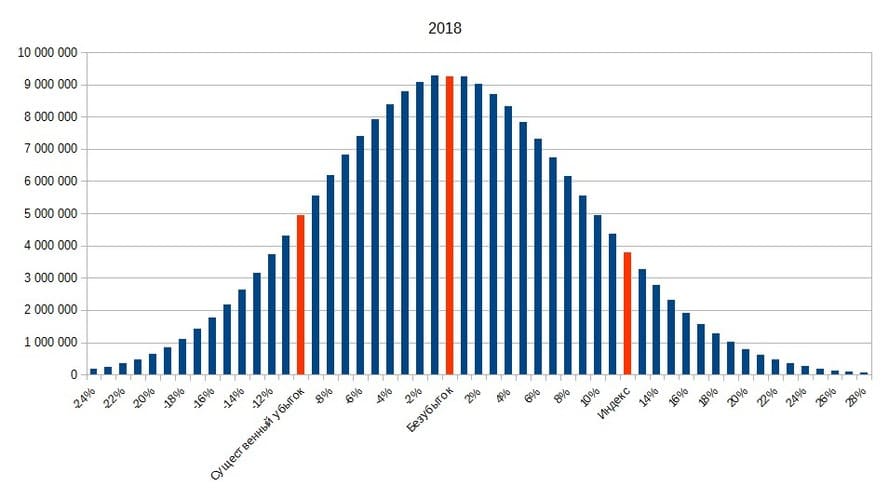

2018 год

Разброс доходностей от −38% до 44%. Хуже индекса оказались почти 86% возможных портфелей. Примерно в 45% случаев портфели показали убытки, однако существенные убытки всего в 13% случаев.

Кажется, если бы Лукерья вытягивала кубики в 2018 году, то вряд ли бы кто-то про неё услышал. Чтобы переиграть индекс, нужно было обладать либо очень большим везением, либо иметь кое-что помимо него.

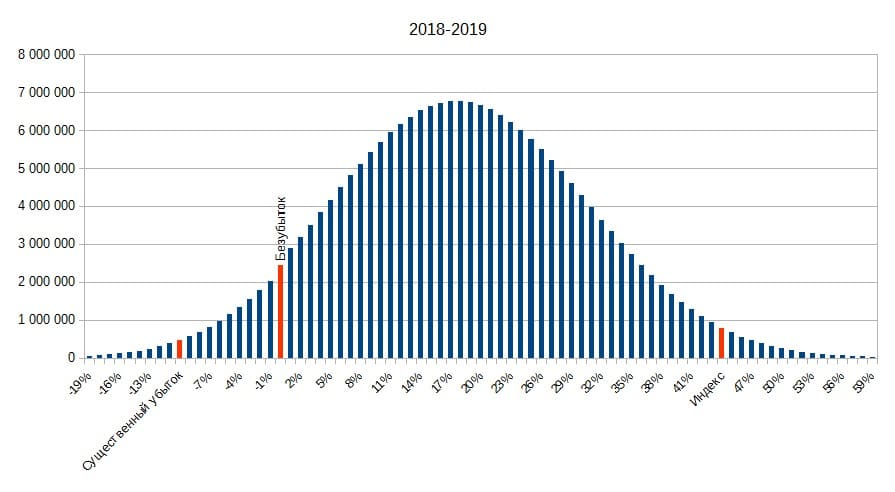

2018–2019

Разброс доходностей от −37% до 78%. Лучше индекса примерно 4% портфелей, убыточные — примерно 6%, существенный убыток показали примерно 1%.

Хорошей новостью является то, что потерять значительную сумму, доверив свои сбережения случайному портфелю, вряд ли получилось бы. Плохая новость в том, что похвастаться альфой — тоже. Чтобы попасть в 4% портфелей лучше индекса, нужно явно обладать большим везением.

Если мы вспомним результаты 2018 года, когда хуже индекса оказались 86% портфелей, то очевидно, что про Лукерью сейчас вряд ли бы кто-то говорил.

2019 год

Разброс доходностей от −9% до 56%. Хуже индекса оказались 89% портфелей, убыточными — приблизительно 0,2%. Существенных убытков не было.

Как и 2018-й, 2019 год оказался бы для Лукерьи серьёзным испытанием. Составить портфель, который попадёт в 11% лучше индекса, либо довольно приличное везение, либо следствие большого таланта.

Результаты эксперимента. Выводы

Вывод первый. Очевидный. На больших временных интервалах даже случайным образом составленный портфель с большой вероятностью может показать довольно приличные результаты. Чтобы в этом убедиться, посмотрите на результаты 2014–2019 гг. В этом периоде были кризисы (присоединение Крыма, девальвация, санкции) и большая коррекция 2017-го, когда рынок с начала года упал на 15% и не смог восстановиться полностью.

Рис. 1. Изображение с сайта МосБиржи

Несмотря на сложный период, вероятность получения убытков по прошествии шести лет примерно 0,21%. Также надо помнить, что всё это время на акции в портфеле вы, скорее всего, получали бы дивиденды. Можно считать, что на длительном интервале времени акции показали себя как безубыточное вложение.

Второй вывод. Менее очевидный. Хотя доверять обезьяне вытягивать кубики с названиями акций и на основе этого составлять портфель выглядит безумной идеей, на больших временных интервалах мы получаем обратный результат. В большинстве случаев это не такая уж плохая затея, как бы смешно это ни звучало. С большой долей вероятности получить убытки можно было только по итогам 2014-го, 2017-го и 2017–2018 гг. Из 21 временного интервала, которые мы рассматривали в исследовании, только в трёх результаты были ужасными. Также следует помнить, что 2014 и 2017 годы сами по себе тяжёлые для отечественного фондового рынка. Плохие результаты 2017–2018 можно объяснить следствием крайне неудачного выбора 2017 года, а в 2018-м акции из портфеля просто не успели восстановиться. Ситуация кардинально поменялась по итогам третьего года инвестирования. На интервале 2017–2019 вероятность получения убытков около 12%, существенного убытка — примерно 3%. Также помним, что всё это время по акциям в портфеле можно получать дивиденды. Стратегия «купи и держи» в долгосрочной перспективе явно имеет право на существование, если даже на случайных портфелях получается хороший результат.

Третий вывод. Совсем неочевидный и довольно спорный. В рамках исследования мы сознательно обходили стороной каких-либо управляющих активами и не упоминали никаких наименований. 80% управляющих проигрывают индексу, поэтому результаты нашего исследования оказались бы ещё более парадоксальными. Как мы могли убедиться, даже случайно отбирая акции в портфель, существует немалая вероятность переиграть индекс, что уж говорить о результатах управляющих? В нашем эксперименте из 21 рассмотренного временного интервала только на семи вероятность переиграть индекс была меньше 50%.

Вывод заключается в том, что способность управляющего делать альфу не такая уж и большая способность. Если вы внимательно изучите диаграммы, то увидите, что в большинстве случаев альфа — это просто везение. Однако если речь идёт о двузначной величине, тогда, конечно, можно задуматься о талантах управляющего (особенно, если это происходит длительное время), но некоторые считают, что это утопия. А если альфа равна примерно 3–5%, то это может быть просто результатом удачного выбора времени для публикации результатов.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Видео снималось в декабре 2008 года, после затяжного и глубокого падения отечественного рынка — на дне кризиса.

Изображение с сайта МосБиржи. Месячный график

Особой серьёзности от эксперимента ждать не стоит, основной задачей было как-то поднять настроение перед новогодними праздниками после огромных потерь инвесторов.

Можно придираться к самой процедуре вытягивания кубиков: при детальном рассмотрении создаётся впечатление, что Лукерье их вообще подавали, а сама обезьяна — больше для весёлого антуража. Тем не менее, если есть эксперимент — должна быть заявлена цель: что предполагается выяснить. А этого сделано не было.

Однако спустя год обнаружилось, что портфель Лукерьи показал результаты лучше, чем у 94% управляющих фондов. Спустя пять лет результаты были уже весьма посредственными. Но в 2018 году, по прошествии десяти лет, про обезьянку вспомнили снова.

Некоторые по результатам эксперимента могут сделать многозначительные выводы, что управляющие активами вообще не нужны: любой может составить портфель акций, и его ждут впечатляющие результаты. Вполне возможно, некоторые управляющие действительно зря едят свой хлеб. Однако не стоит торопиться с выводами. Если немного подумать над экспериментом и его результатами, то логично предположить, что обезьянке просто повезло. И вся её слава — типичная ошибка выжившего. Потому что, если бы Лукерья составила портфель, показавший слабые результаты, про неё бы просто никто не вспомнил. Во время Чемпионата мира по футболу в России в 2018 году вы также могли слышать про кроликов, собак, шиншилл, которые предсказывали результаты того или иного матча. Только сейчас ничего не слышно про этих легендарных «предсказателей». Не потому ли, что прогнозы оказались неудачными?

В случае с Лукерьей мы имеем результат одного испытания, если говорить языком математической статистики. И если целью было переиграть управляющих на интервале в один год, то у нас вероятность 50%: либо обыграем, либо нет. Другое дело, если бы был составлен хотя бы десяток портфелей, тогда можно говорить о талантах обезьянки и бесталанности управляющих фондами.

То, что целью было сравнить, кто заработает больше — обезьянка или квалифицированные финансисты, выяснилось позднее. В оригинальном видео, напомню, о целях эксперимента не сказано ни слова!

Сейчас уже вряд ли удастся перепроверить удачливость Лукерьи, хотя бы потому, что не получится достоверно узнать состав индекса 2008 года. Биржа хранит архив ребалансировок с декабря 2013 года. Однако можно посмотреть, какова была бы вероятность того, что обезьянка окажется успешным инвестором, если бы эксперимент проводился в наши дни.

Для этого возьмём интервал с 2014 по 2019 гг. В этот период было два года, когда индекс МосБиржи показывал отрицательную динамику, а 2014 год считается кризисным. Тогда был присоединён Крым, западные страны накладывали санкции, рубль девальвировался.

В 2009 году был мощный бычий рынок, когда индекс Московской биржи показал рост более чем в два раза. В таких условиях легко показать отличный результат, как говорится: «Когда идёт прилив, то поднимаются все лодки». А насколько будет легко показать хороший результат, если рынок не такой динамичный, как в 2009-м? Об этом в следующих частях.

Ставим эксперимент

У нас с вами нет дрессированной обезьянки и цветных кубиков с наклейками, зато есть мощные компьютеры, при помощи которых можно смоделировать поведение множества портфелей и посмотреть их динамику. После этого сделаем некоторые выводы, стоит ли выбирать акции в портфель наугад или нужно провести более детальный анализ.

В оригинальном эксперименте Лукерья выбирала восемь кубиков из тридцати (по количеству акций в индексе Московской биржи). В её портфеле доли акций распределялись равномерно. Наличие восьми акций позволяло соблюдать законодательство, согласно которому фондам запрещается вкладывать более 15% средств в одну акцию. Тем самым выравнивались исходные условия обезьянки и управляющих. Это условие — восемь разных акций — будет использоваться и в нашем эксперименте. Количество акций в индексе изменялось с 2014 года.

Количество акций в Индексе МосБиржи

Условия эксперимента

В начале каждого года из рассматриваемого периода 2014–2019 будет составляться портфель из восьми акций в равных долях. Для каждого портфеля будет вычислена доходность за один год и за несколько лет. Получаемые дивиденды не учитываются.

Задачей эксперимента является выяснение, насколько вероятно при таком бездумном подходе к составлению портфеля получить приемлемый результат. Критерии оценки: доходность выше индекса, получение нулевой доходности (безубытка) по истечении периода, получение несущественного убытка (не более 10%).

Комментарии по условиям эксперимента

Получение доходности выше индекса (альфы) считается заслугой управляющего, поэтому представляется логичным, если по итогам эксперимента можно оценить вероятность переиграть индекс при таком простейшем способе составления портфеля.

Широко известным является тот факт, что новички теряют деньги на рынке. Критерии безубытка и несущественного убытка позволяют оценить эту вероятность. Напомню, в нашем эксперименте не учитываются дивиденды, получаемые по акциям. Поэтому если портфель по итогам периода показывает нулевую динамику, то за счёт дивидендов инвестор всё равно получит прибыль.

Опосредованно получение дивидендов учитывается в критерии несущественного убытка. Если портфель сам по себе показывает отрицательную динамику, то за счёт дивидендов этот эффект может немного сгладиться. Дивидендная доходность индекса оценивается примерно в 6–7%. Поэтому отрицательная переоценка в размере 10% совместно с дивидендами даст в итоге небольшой убыток, с которым можно смириться. Величина 10% использована для наглядности: если портфель по итогам периода показывал минус более 10%, то мы говорим о существенном убытке.

Конечно, средняя дивдоходность индекса не обязательно применима к портфелю из восьми акций, поскольку он может состоять полностью из бумаг, по которым соответствующие эмитенты решили не выплачивать дивиденды, и отрицательная переоценка в этом случае проявит себя в полной мере. Тем не менее убыток 10% — относительно небольшой, и от него гораздо легче оправиться, чем от убытка в 25% и более.

Чтобы опосредованно учесть получаемые дивиденды на длительном интервале в несколько лет, наверное, следовало бы сдвинуть вниз границу несущественного убытка. Скажем, для интервала в два года её можно было бы установить на уровне 20%, поскольку за этот период инвестор дважды может получить дивиденды по своим акциям. Однако для однообразия представления результатов всегда будем использовать величину несущественного убытка в размере 10%.

Важным условием проведения эксперимента является то, что мы не будем случайным образом составлять множество портфелей и проверять их. Мы переберём все возможные варианты портфелей из восьми акций и в конце посмотрим на суммарный итоговый результат. Количество портфелей для каждого года довольно велико, но не бесконечно

Количество возможных вариантов портфелей в рамках эксперимента

На этом с описанием эксперимента всё. Результаты — в следующих частях. Также по ходу изложения результатов будем давать комментарии, прославилась бы Лукерья или нет.

Результаты эксперимента: 2014, 2015 гг.

В этой статье приводятся результаты портфелей, которые были составлены на начало 2014 и 2015 годов. Оценка доходности производилась в конце как однолетнего, так и многолетнего периода.

На диаграммах по оси Х — доходности портфелей, по оси Y — количество портфелей с указанной доходностью. Красными линиями отмечены точка безубытка (левее этой точки — портфели с отрицательной доходностью), доходность индекса и точка существенного убытка (левее этой точки убыток считается существенным, ранее мы проводили эту грань на уровне минус 10%). Также для улучшения восприятия обрезались хвосты диаграмм распределения.

Отвлечёмся немного от изложения результатов эксперимента. Обычно противники стратегии «купи и держи» выдвигают тезис о том, что нужно следить за акциями в своём портфеле, чтобы оперативно реагировать на негативные новости, например, банкротство эмитента. В нашем эксперименте обыгрывается именно эта стратегия, поэтому результаты могут быть особенно показательными: за последние годы несколько компаний произвели делистинг — «Фармстандарт», «Дикси», «Уралкалий», «Мегафон».

В результатах портфелей эти акции учитывались по последней известной котировке. Соответственно, после делистинга они не влияли на итоговый результат. Поскольку мы в рамках нашего эксперимента перебираем все возможные портфели, то среди них могут оказаться и те, в которые входят делистинговавшиеся эмитенты.

Серия 2014 года

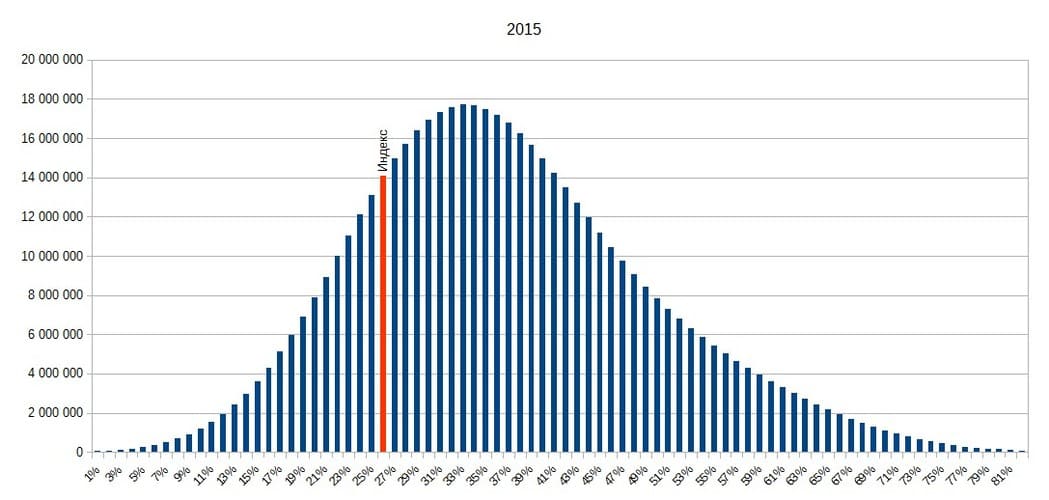

2014 год

Доля убыточных портфелей из всего возможного множества — 56,79%, хуже индекса — 43,05%. Существенный убыток можно было получить в 38,83% случаев. Разброс доходностей портфелей варьируется от −60% до 107%.

В 2014 году нужно было обладать небольшой долей везения, чтобы сберечь свои деньги. Если вам это удалось, то вы автоматически сделали альфу, вероятность переиграть индекс более 50%.

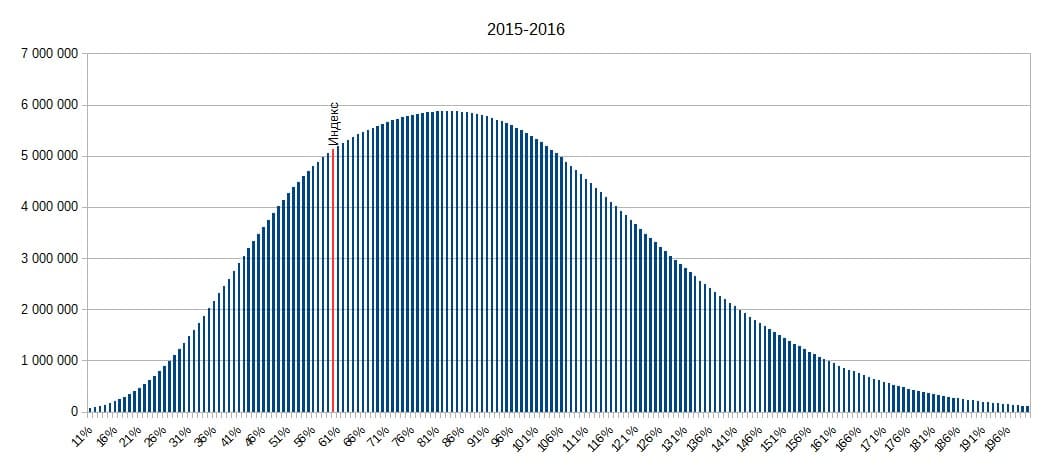

2014–2015

Диапазон доходностей портфелей от −42% до 141%. По прошествии двух лет инвестирования вероятность получения хоть какого-то убытка стремительно уменьшается. В этом периоде нулевую доходность показали 35 млн портфелей из 530 млн (около 7%), существенный убыток мог быть получен всего в 1,75% случаев. Если прикинуть дивиденды, которые мог бы получить инвестор за всё это время, то об убытках говорить вряд ли пришлось бы.

Переиграть индекс можно было без особых проблем — в конце двухлетнего периода хуже индекса оказались 30% портфелей.

2014–2016

Разброс доходностей от −40% до 259%. Вероятность получения убытков по истечении трёх лет можно оценить как минимальную. Доходность ниже нуля показала всего четверть процента, вероятность получения существенного убытка в четыре раза ниже. Вероятность переиграть индекс примерно 81%.

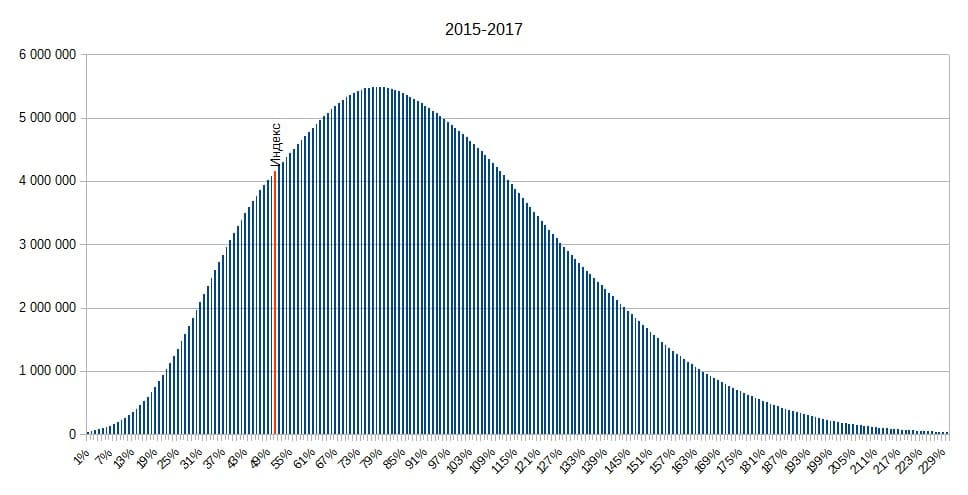

2014–2017

Разброс доходностей на этом временном интервале от −42% до 268%. Лучше индекса оказались чуть более 80% портфелей. Убытки могли бы быть получены менее чем в 1% случаев, вероятность получения существенного убытка примерно 0,24%.

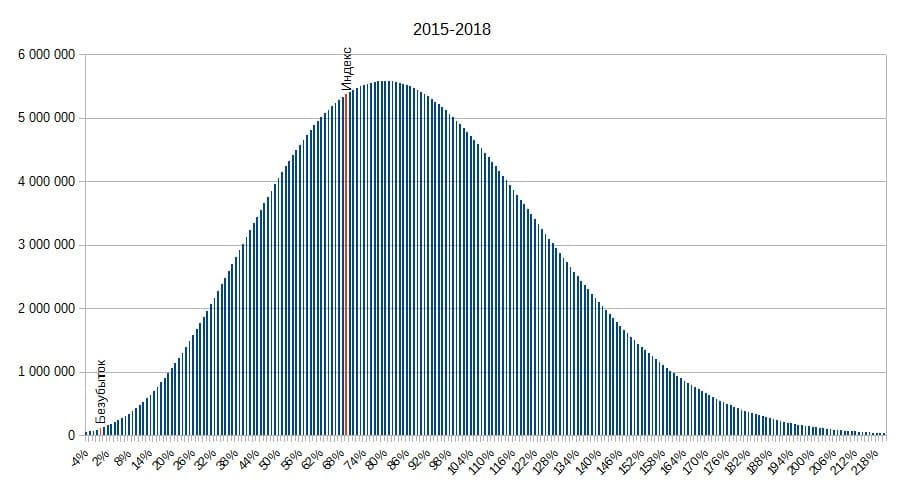

2014–2018

Разброс доходностей от −51% до 312%. Лучше индекса примерно 70% портфелей, количество убыточных портфелей — чуть менее 1,5%.

2014–2019

Разброс доходностей от −43% до 365%. Обратите внимание, как резко сместилась доходность индекса на этом временном интервале. Если в предыдущих рассматриваемых отрезках индекс был смещён в левую часть распределения, то сейчас он практически ровно посередине. Лучше индекса оказались 54% портфелей. Вероятность получения хоть какого-то убытка очень маленькая, примерно 0,2%.

Резюмируем серию 2014 года. Тянуть кубики случайным образом или позвать на помощь обезьянку для этого могло бы оказаться хорошей идеей. Существовала немалая доля вероятности получить славу успешного управляющего, делающего альфу. И несмотря на очевидную глупость такого подхода к составлению портфеля, вероятность получения убытка по прошествии шести лет минимальная. И в результатах портфеля не учтены дивиденды! Результат мог бы быть довольно впечатляющим.

Серия 2015 года

2015 год

Доля убыточных портфелей приблизительно нулевая, из 530 млн возможных вариантов доходность ниже нуля была всего у 17 тыс. портфелей. Точки безубытка и существенного убытка на диаграмму не попали. Разброс доходностей от −8% до 102%.

Доходность хуже индекса была всего у 19,03% портфелей. Отличное время для того, чтобы позвать Лукерью вытягивать кубики с названиями акций.

2015–2016

Точки безубытка и существенного убытка не попали на диаграмму. Разброс доходностей от −6% до 294%. Ни один портфель ни принёс существенного убытка на этом временном интервале! А доходность ниже нуля показали примерно 1,6 тыс. портфелей из 530 млн. Лучше индекса оказались примерно 80% портфелей.

2015–2017

Как и в предыдущем случае, точки безубытка и существенного убытка не попали на диаграмму. Разброс доходностей от −20% до 326%. Лучше индекса оказались примерно 85% портфелей, убыточными были примерно 73 тыс. портфелей из 530 млн.

2015–2018

Разброс доходностей от −32% до 302%. Убыточными оказались примерно 0,1% портфелей. Лучше индекса приблизительно 68%.

2015–2019

Разброс доходностей от −24% до 420%. Точки безубытка и существенного убытка не попали на диаграмму, т. к. доходность меньше нуля показали всего 26 тыс. портфелей из 530 млн, хуже индекса оказались 44% портфелей. Также обратите внимание, как резко сместилась доходность индекса. Если в предыдущих временных интервалах доходность индекса тяготела к левой части распределения, то сейчас она расположена практически по середине (в районе пика).

Резюмируем серию 2015 года. Кажется, и в 2015 году выбирать акции в портфель наугад было неплохой стратегией. Если вы получили убытки по результатам первого года и не стали бы продавать акции, то впоследствии были бы вознаграждены за терпение. Вероятность получения убытков стремительно уменьшилась уже на второй год. Чтобы получить существенные убытки после пяти лет инвестирования, нужно было бы обладать большим талантом — из 530 млн портфелей доходность меньше −10% показали всего 2 тыс. портфелей. Это возможно, если в течение пяти лет вы ни разу не получали дивидендов ни по одной из восьми акций. Более того, все эти годы вы могли бы хвастаться тем, что делаете альфу — на любом рассмотренном интервале вероятность выше 50%! Кажется, 2015 год был удачным моментом, чтобы воспользоваться услугами Лукерьи.

Результаты эксперимента: 2016–2019 гг.

Результаты эксперимента: 2016–2019 гг.

2016 год

Разброс доходностей портфелей от −19% до 149%. Доходность хуже индекса показали всего 29,48% портфелей, вероятность потерять хоть какую-то сумму — 0,58%. Точка существенного убытка на диаграмму не попала, т. к. из 530 млн вариантов всего 104 тыс. портфелей показали доходность ниже −10%, 0,02% от общего количества. Не такой хороший год для Лукерьи, как 2015, но всё равно был хороший шанс составить портфель с отличной доходностью и зарекомендовать себя грамотным управляющим.

2016–2017

Разброс доходностей от −37% до 146%. Доходность лучше индекса показали примерно 74% портфелей, убыточными были около 4%, существенный убыток мог быть получен примерно в 0,8% случаев.

2016–2018

Разброс доходностей от −44% до 148%. Лучше индекса оказались чуть меньше 49% портфелей, убыточными — примерно 4,5%. Существенный убыток был получен приблизительно у 7 млн из 530 млн портфелей (около 1,3%).

2016–2019

Разброс доходностей от −36% до 212%. Доходность лучше индекса показали примерно 34% портфелей, вероятность получения убытка минимальная. Доходность ниже нуля показали примерно 0,75% портфелей, существенный убыток — 0,17%.

Резюмируем серию 2016 года. Этот год был не самым лучшим для того, чтобы отбирать акции случайным образом. Портфель, составленный в 2016 году, по итогам 2016 и 2017, наверняка, показал бы себя очень хорошо, была большая вероятность переиграть индекс, однако в 2018–2019 гг. ситуация резко поменялась. В тот период, скорее всего, не получилось бы похвастаться альфой, хотя вероятность была довольно большой.

Серия 2017 года

2017 год

Разброс доходностей от −35% до 36%. Чтобы сберечь деньги в 2017 году, нужно было обладать хорошей долей везения (или мастерства?) — убыточными оказались 63,02% портфелей. Однако получение существенных убытков возможно было только в 20% случаев. Обыграть индекс без особых усилий можно было с вероятностью 62%.

2017 год для Лукерьи стал бы хорошим испытанием, вряд ли СМИ станут рассказывать о том, что обезьянка обыграла индекс и показала доходность, скажем, −3%.

2017–2018

Разброс доходностей от −55% до 53%. Лучше индекса оказались примерно 32% портфелей. Безубыточными — примерно половина. Вероятность получения существенного убытка довольно большая — около 22%.

Очевидно, что 2017 год по прошествии двух лет стал бы тяжёлым испытанием для любителей составлять портфели из случайных акций. Вероятность просто сберечь деньги была примерно равна вероятности выбросить орла при бросании монетки. Альфой смогли бы похвастаться немногие, они, скорее всего, и прославились бы.

2017–2019

Разброс доходностей от −48% до 92%. Лучше индекса 14% портфелей, безубыточные — примерно 12%, существенный убыток — у 3%.

По итогам трёхлетнего периода вряд ли получилось бы похвастаться альфой. Если говорить простыми словами, а не языком процентов и вероятностей, то это удалось бы у одного, максимум двух, счастливчиков из десяти, кто отважился бы составить портфель случайным образом.

Если резюмировать серию 2017 года, то можно сказать, что если бы Лукерья тянула кубики тогда, то сейчас про неё никто не вспомнил бы — её результаты вряд ли поразили бы, не говоря уже о том, что была немалая вероятность потерять деньги.

Серия 2018 года

2018 год

Разброс доходностей от −38% до 44%. Хуже индекса оказались почти 86% возможных портфелей. Примерно в 45% случаев портфели показали убытки, однако существенные убытки всего в 13% случаев.

Кажется, если бы Лукерья вытягивала кубики в 2018 году, то вряд ли бы кто-то про неё услышал. Чтобы переиграть индекс, нужно было обладать либо очень большим везением, либо иметь кое-что помимо него.

2018–2019

Разброс доходностей от −37% до 78%. Лучше индекса примерно 4% портфелей, убыточные — примерно 6%, существенный убыток показали примерно 1%.

Хорошей новостью является то, что потерять значительную сумму, доверив свои сбережения случайному портфелю, вряд ли получилось бы. Плохая новость в том, что похвастаться альфой — тоже. Чтобы попасть в 4% портфелей лучше индекса, нужно явно обладать большим везением.

Если мы вспомним результаты 2018 года, когда хуже индекса оказались 86% портфелей, то очевидно, что про Лукерью сейчас вряд ли бы кто-то говорил.

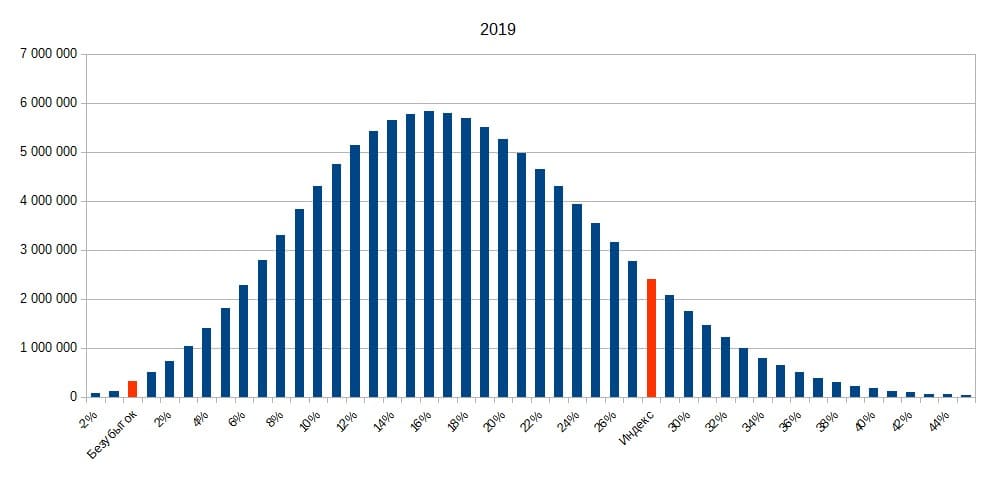

2019 год

Разброс доходностей от −9% до 56%. Хуже индекса оказались 89% портфелей, убыточными — приблизительно 0,2%. Существенных убытков не было.

Как и 2018-й, 2019 год оказался бы для Лукерьи серьёзным испытанием. Составить портфель, который попадёт в 11% лучше индекса, либо довольно приличное везение, либо следствие большого таланта.

Результаты эксперимента. Выводы

Вывод первый. Очевидный. На больших временных интервалах даже случайным образом составленный портфель с большой вероятностью может показать довольно приличные результаты. Чтобы в этом убедиться, посмотрите на результаты 2014–2019 гг. В этом периоде были кризисы (присоединение Крыма, девальвация, санкции) и большая коррекция 2017-го, когда рынок с начала года упал на 15% и не смог восстановиться полностью.

Рис. 1. Изображение с сайта МосБиржи

Несмотря на сложный период, вероятность получения убытков по прошествии шести лет примерно 0,21%. Также надо помнить, что всё это время на акции в портфеле вы, скорее всего, получали бы дивиденды. Можно считать, что на длительном интервале времени акции показали себя как безубыточное вложение.

Второй вывод. Менее очевидный. Хотя доверять обезьяне вытягивать кубики с названиями акций и на основе этого составлять портфель выглядит безумной идеей, на больших временных интервалах мы получаем обратный результат. В большинстве случаев это не такая уж плохая затея, как бы смешно это ни звучало. С большой долей вероятности получить убытки можно было только по итогам 2014-го, 2017-го и 2017–2018 гг. Из 21 временного интервала, которые мы рассматривали в исследовании, только в трёх результаты были ужасными. Также следует помнить, что 2014 и 2017 годы сами по себе тяжёлые для отечественного фондового рынка. Плохие результаты 2017–2018 можно объяснить следствием крайне неудачного выбора 2017 года, а в 2018-м акции из портфеля просто не успели восстановиться. Ситуация кардинально поменялась по итогам третьего года инвестирования. На интервале 2017–2019 вероятность получения убытков около 12%, существенного убытка — примерно 3%. Также помним, что всё это время по акциям в портфеле можно получать дивиденды. Стратегия «купи и держи» в долгосрочной перспективе явно имеет право на существование, если даже на случайных портфелях получается хороший результат.

Третий вывод. Совсем неочевидный и довольно спорный. В рамках исследования мы сознательно обходили стороной каких-либо управляющих активами и не упоминали никаких наименований. 80% управляющих проигрывают индексу, поэтому результаты нашего исследования оказались бы ещё более парадоксальными. Как мы могли убедиться, даже случайно отбирая акции в портфель, существует немалая вероятность переиграть индекс, что уж говорить о результатах управляющих? В нашем эксперименте из 21 рассмотренного временного интервала только на семи вероятность переиграть индекс была меньше 50%.

Вывод заключается в том, что способность управляющего делать альфу не такая уж и большая способность. Если вы внимательно изучите диаграммы, то увидите, что в большинстве случаев альфа — это просто везение. Однако если речь идёт о двузначной величине, тогда, конечно, можно задуматься о талантах управляющего (особенно, если это происходит длительное время), но некоторые считают, что это утопия. А если альфа равна примерно 3–5%, то это может быть просто результатом удачного выбора времени для публикации результатов.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter