29 мая 2020 smart-lab.ru Литвинов Владимир

Группа МТС отчиталась за первый квартал 2020 года по МСФО. Разбор отчета начну с цитаты президента МТС Алексея Корня:

«Сегодня все внимание приковано к ситуации с эпидемией COVID-19. Ценность и важность телекоммуникационных сервисов стала особенно очевидна в последние месяцы…»

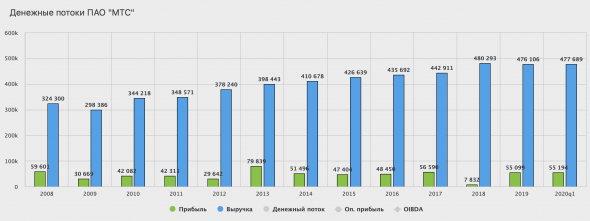

Действительно, телекоммуникационный сектор в условиях пандемии и карантинов выглядит устойчиво и получает дополнительные драйверы роста. Так, по итогам первого квартала выручка компании увеличилась на 8,9% до 119,6 млрд рублей. Основным драйвером выступили мобильные сервисы, а также значительный вклад МТС Банка. Выручка от банковских услуг выросла сразу на 32,2% до 8,3 млрд рублей, что составляет 7% от общей выручки.

Себестоимость реализации услуг органически растет на 7% год к году, а себестоимость реализации товаров увеличилась на 20% до 15,2 млрд рублей при общей выручке по сегменту в 16,5 млрд. рублей. Прочие операционные расходы составили 2 млрд., что негативно повлияло на прибыль. А увеличение себестоимости и вовсе увели чистую прибыль МТС на околонулевые значения. Плюс 0,8% и 17,7 млрд чистой по итогам первого квартала.

По обновленной дивидендной политике МТС, целевой ориентир выплат составляет 28 рублей на акцию. По текущим значениям 28 рублей ориентирует нас на 8,5% доходности. Однако дополнительный положительный эффект окажет и обратный выкуп акций, который компания запустила в марте на сумму 15 млрд рублей.

На 2020 год компания пересмотрела свой прогноз по выручке и OIBDA. Прогнозирует динамику роста выручки в 3%, либо сохранение ее на прошлогодних значениях. Дивидендную политику пересматривать не планируют.

Мультипликаторы: P/E 11,9 P/B 11,4 Debt/OIBDA 1,56, взяты с сервиса BlackTerminal.

В своей статье с полным разбором компании я говорил, что МТС отличная компания с понятным бизнесом и денежными потоками. А еще это дивидендный аристократ, благодаря своему основному владельцу — АФК Система. У компании есть драйвера роста, но апсайд ограничен из-за стоимости акций. Мое отношение к МТС положительное, в своем портфеле я продолжаю удерживать акции с целевыми ориентирами выше 350 рублей за акцию.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«Сегодня все внимание приковано к ситуации с эпидемией COVID-19. Ценность и важность телекоммуникационных сервисов стала особенно очевидна в последние месяцы…»

Действительно, телекоммуникационный сектор в условиях пандемии и карантинов выглядит устойчиво и получает дополнительные драйверы роста. Так, по итогам первого квартала выручка компании увеличилась на 8,9% до 119,6 млрд рублей. Основным драйвером выступили мобильные сервисы, а также значительный вклад МТС Банка. Выручка от банковских услуг выросла сразу на 32,2% до 8,3 млрд рублей, что составляет 7% от общей выручки.

Себестоимость реализации услуг органически растет на 7% год к году, а себестоимость реализации товаров увеличилась на 20% до 15,2 млрд рублей при общей выручке по сегменту в 16,5 млрд. рублей. Прочие операционные расходы составили 2 млрд., что негативно повлияло на прибыль. А увеличение себестоимости и вовсе увели чистую прибыль МТС на околонулевые значения. Плюс 0,8% и 17,7 млрд чистой по итогам первого квартала.

По обновленной дивидендной политике МТС, целевой ориентир выплат составляет 28 рублей на акцию. По текущим значениям 28 рублей ориентирует нас на 8,5% доходности. Однако дополнительный положительный эффект окажет и обратный выкуп акций, который компания запустила в марте на сумму 15 млрд рублей.

На 2020 год компания пересмотрела свой прогноз по выручке и OIBDA. Прогнозирует динамику роста выручки в 3%, либо сохранение ее на прошлогодних значениях. Дивидендную политику пересматривать не планируют.

Мультипликаторы: P/E 11,9 P/B 11,4 Debt/OIBDA 1,56, взяты с сервиса BlackTerminal.

В своей статье с полным разбором компании я говорил, что МТС отличная компания с понятным бизнесом и денежными потоками. А еще это дивидендный аристократ, благодаря своему основному владельцу — АФК Система. У компании есть драйвера роста, но апсайд ограничен из-за стоимости акций. Мое отношение к МТС положительное, в своем портфеле я продолжаю удерживать акции с целевыми ориентирами выше 350 рублей за акцию.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter