Лукойл

Нефть – это двигатель любой экономики. Нефтедобыча имеет стратегическое значение, и компании, которые в этом бизнесе, всегда на подъёме. Сейчас пойдет речь о нефтегазовой компании «Лукойл». Эта корпорация находится на втором месте в Российской Федерации по добыче нефти и на четвертом по производству газа. С самого первого дня своего существования и до 2020 года «Лукойла» знала только победы.

«Лукойл» начал свое существование в 1993 году, и уже через год проходят первые приватизационные торги по ценным бумагам компании. В 1994 году начинаются и торги акциями на вторичном рынке.

Акции «Лукойла» занимают почетное место среди «голубых фишек» Российского фондового рынка. Помимо Московской биржи бумаги эмитента котируются и на London Stock Exchange.

Нефтегазовый гигант занимается добычей нефти и газа в 12 странах. В основном его мощности располагаются в России, есть буровые установки в Средней Азии и на Ближнем Востоке. Если говорить про Россию, то больше половины нефтяных запасов находится в Западной Сибири.

В России «Лукойл» входит в топ 3 крупнейших компаний, но, если сравнивать с остальным миром, то ее вклад достаточно скромный. На долю «Лукойл» приходится чуть больше 2% мировой добычи углеводородов.

У корпорации достаточно широкая география бизнеса. Так, свою продукцию эмитент поставляет почти в 30 стран. Эта компания полностью вертикально-интегрированная, и контролирует всю цепочку производства, начиная от разведки и заканчивая продажами нефтепродуктов.

Корпорация принимает участие в совместных проектах, где она с другими компаниями осваивает нефтяные месторождения.

Lukoil – фаворит среди нефтяников

На данный момент можно купить только обыкновенные акции Lukoil. Компания занималась выпуском привилегированных акций лишь в 90-е годы, а в 2001 году прошла дополнительная эмиссия. В этом же году все привилегированные акции были преобразованы в обыкновенные.

Эта нефтегазовая компания уже несколько лет является фаворитом российского фондового рынка. Например, в 2018 году акции корпорации показали рост на 60%, в 2019 год они прибавили 17%, и набрали еще 10% в январь 2020 года. Вдобавок у корпорации высокая финансовая устойчивость. В конце прошлого года её чистый долг не превышал 37 млрд рублей. Lukoil может похвастаться и самым низким в отрасли соотношением долга к EBITDA, которое находится примерно на уровне 0.52. Для сравнения, у «Роснефти» этот показатель равен 2.2, у «Газпромнефти» – колеблется в районе 0.95.

Внутренняя эффективность компании хорошо отражена в ключевых коэффициентах. У этого эмитента один из самых высоких по отрасли показателей p/e – выше 8 пунктов, т. е. инвесторы оценивают Lukoil примерно в 8 размеров годовых прибылей. Если сравнивать с другими нефтяниками, то этот показатель у них балансирует в диапазоне 3–4. Показатель рентабельности собственного капитала находится на уровне 0.17 – это среднее значение по рынку. Это можно объяснить низкой долговой нагрузкой, а это фактор, который привлекает долгосрочных инвесторов.

Дивидендная политика

«Лукойл» объявила о новой дивидендной политике осенью прошлого года (по замыслу руководства это крайне благоприятно для инвесторов). Так, эмитент должен распределять 100% свободного денежного потока два раза ежегодно. Сейчас на выплаты компания направляет примерно 50% потока.

Эксперты допускают и возможное занижение дивидендных выплат из-за раундов обратного выкупа и погашения акций, на что уходит также часть свободных средств нефтегазовой корпорации. В 2020 году дивидендная доходность Lukoil составит примерно 7.5% годовых. Если планы компании сбудутся, то этот показатель может дойти до 12% годовых. В этом случае выплаты составят примерно 550 ₽ на акцию, что на 2% выше уровня 2019 года.

Квартальная отчётность

С конца января 2020 года у компании отмечается снижение поставок газа в Китай из-за начала эпидемии коронавируса. Сокращение коснулось поставок газа, который добывается в Узбекистане. Правда, этот негатив был частично компенсирован ростом добычи нефти по зарубежным проектам.

Чистая прибыль корпорации в I квартале 2020 года составила 14.304 млрд рублей, что в 2.8 раза ниже прошлогоднего показателя. За тот же период выручка «Лукойл» выросла на 25% и достигла значения 61.1 млрд рублей. При этом себестоимость поднялась на 10% и составила 5.2 млрд рублей. Показатель валовой прибыли в годовом выражении увеличился на 28% и достиг 55.7 млрд рублей. За отчётный период прибыль от продаж выросла до 48.60 млрд рублей.

Скорее всего, показатель EBITDA сократится в этом году примерно на 35%. В сложившейся ситуации «Лукойл» придётся прибегнуть к оптимизации операционных и капитальных затрат. Руководство компании планирует снизить капитальные расходы на 1.5 млрд рублей. По прогнозам экспертов, свободный денежный поток эмитента в текущем году уменьшится на 38%.

Техническая картина и прогноз

Проблемы у Lukoil начались в самом начале эпидемии COVID-19 в Китае. Напомним, что это произошло в середине января 2020 года. Профицит нефти, который образовался в мире на тот момент, стал причиной снижения рынка до двадцатилетнего минимума, что полностью изменило рыночную конъюнктуру. На тот момент акции корпорации достигли сопротивления 6700 ₽. Здесь произошёл отскок, и началось стремительное снижение актива. К середине марта цена достигла уровня 3700 ₽. Как раз в это время началась улучшаться фундаментальная обстановка в мире, что стало началом коррекции.

Сначала покупатели захватили уровень 5300 ₽, а сейчас актив тестирует на прочность сопротивление 5600 ₽. Технические индикаторы приближаются к положительной зоне, но до момента, когда они тут обоснуются, ещё далеко.

Сейчас ситуация на рынке улучшается: запасы сырья в США уменьшаются, а спрос на сырьё с открытием экономик растёт. Благосостояние «Лукойл» напрямую зависит от ситуации на мировом рынке, и, полагаем, что текущий рост цен улучшит цифры предстоящего квартального отчёта. Рост акций уже превысил 30% с минимума в середине марта, и считаем, что они могут вырасти на 20% от текущего уровня к концу года.

Полагаем, что накануне выхода отчёта на рынке возрастёт давление продаж. Это может стать причиной снижения бумаг в область 4600–5000 ₽. В следующем квартале, скорее всего, стоит ждать роста основных показателей, которые будут улучшаться до начала IV квартала, когда ожидается новая волна COVID-19.

Для покупателей ближайшей целью остаётся зона сопротивления 5800–6000 ₽, где проходят максимальные значения марта.

Nike

Для компании Nike всё началось с безумной мечты двадцатичетырёхлетнего парня из штата Орегон, США. Будучи выпускником Стэнфорда, и, имея в наличии всего пару сотен долларов, Фил Найт (так зовут основателя спортивной компании) совершил революцию в мире спортивной одежды, изменив наши жизни к лучшему.

Итак, звезда Nike была зажжена в 1964 году. Правда, первоначально компания носила имя Blue Ribbon Sports, а привычное название появилось лишь несколько лет спустя. Учась в университете, Фил Найт продумывает простую бизнес-схему – покупать недорогую спортивную обувь в Азии и перепродавать в США.

В то время в Штатах хорошую спортивную обувь могли достать немногиеиз-за высокой цены. Сказать по правде, её позволить себе могли только спортсмены-профессионалы, а спортсмены-любители доставали себе обувь второго сорта. С этой проблемой Фил Найт был знаком не понаслышке, поскольку во время своей учебы он увлёкся бегом. Запущенный им бизнес оказался востребованным, и дела компании сразу пошли в гору. Буквально за год молодой предприниматель заработал 8000 $, а это огромные деньги по тем временам.

Вскоре Фил Найт и его Nike стали производить свою обувь, а доходы компании достигли миллионы в год. Сейчас эта спортивная корпорация контролирует весь процесс, начиная от разработки обуви, и маркетинга, заканчивая продажами. Свои магазины и представительства эмитент открыл не только в США, но и в Европе, Японии и Китае. Кстати, рынок Поднебесной самый перспективный на данный момент для этой компании.

Nike и COVID-19

Эпидемия коронавируса не обошла стороной и компанию Nike. В самом начале эпидемии акции компании резко пошли вниз, и показали просадку более чем на 28%. Это было вызвано тем, что все магазины компании в Китае закрылись, а инвесторы заволновались, что из-за этого компания сильно потеряет в выручке. Тогда примерно 75% магазинов Nike не работало. Правда, из-за того, что эпидемия в КНР быстро закончились, дела у спортивной компании быстро начали восстанавливаться, что вселило в инвесторов уверенность, что такие же результаты Nike повторит и в других странах.

Из-за непродолжительной паузы продажи в Китае в феврале уменьшились лишь на 4%. Это невероятно и лишь подтверждает, что производитель спортивной одежды прочно стоит на ногах, и может справляться с большими трудностями.

По итогам первых III кварталов нового финансового года эмитент показал рост чистой прибыли в годовом выражении на 10% до 3.33 млрд долларов США. Прибыль на акцию поднялась до 2.08 $ c 1.87 $ в 2019 году. Выручка Nike за отчётный период увеличилась на 6% до уровня 31.08 млрд долларов США.

При этом в III квартале чистая прибыль эмитента составила 847 млн долларов США, что на 22% меньше, если сравнивать с таким же отчётным периодом 2019 года. За последние 3 месяца выручка спортивной корпорации выросла на 5% в годовом выражении. Отметим, что Nike спас рост онлайн-продаж в Китае, который вырос более чем на 30%.

Техническая картина и прогноз

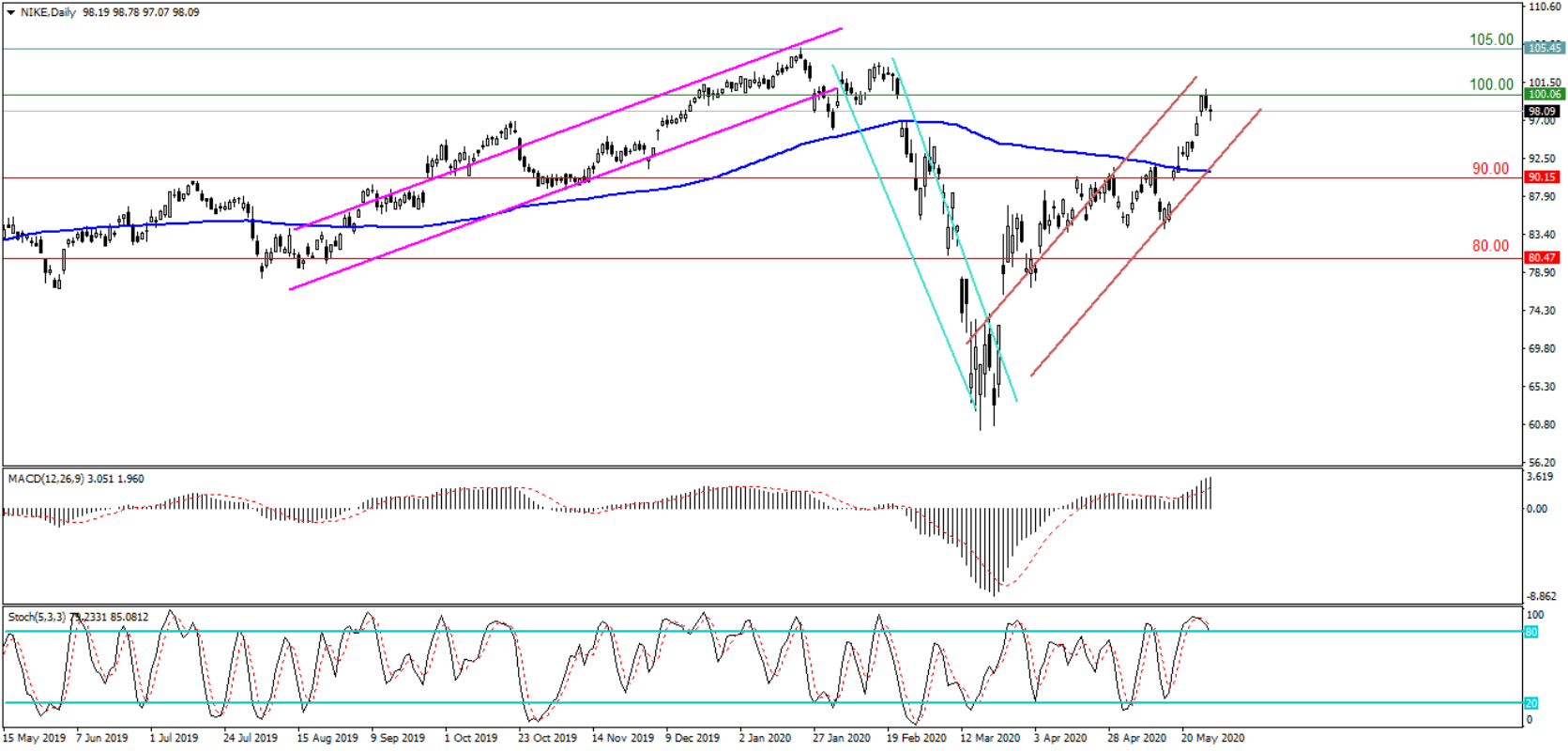

В середине февраля акции компании достигли уровня 103 $, где их застала эпидемия COVID-19. Последующие недели актив снижался и к середине марта достиг области поддержки 60 $. Здесь произошёл отскок, и начался стремительный рост. За одну неделю актив вернул половину своих недавних потерь и поднялся в область 80–85 $. Здесь котировки Nike долго не остались и продолжили своё восстановление. Сейчас торговый инструмент находится в районе 90–95 $.

Долгосрочные индикаторы (EMA и MACD) вернулись в положительную зону, а RSI сообщает о перекупленности актива.

Итак, что мы имеем. Пример с Китаем показательный, и рост спроса на продукцию компании должен повториться в Европе и в США сразу после открытия экономик в этих регионах. Кроме этого, стабильное финансовое положение компании, у которой отрицательный чистый долг, увеличивает её шансы на быстрое восстановление к докризисным уровням уже к концу года.

На предстоящей неделе перед выходом отчёта возможно снижение бумаг эмитента из-за частичной фиксации прибыли покупателями. Скорее всего, предстоящий отчёт окажется положительным. Экономика Китая уже давно работает, а экономики ЕС частично вышли из карантина. По этим регионам прибыль, скорее всего, покажет рост, лишь цифры из США должны показать отставание.

Допускаем сейчас просадку, но не ниже уровня 80 $. В любом случае мы прогнозируем рост. Ближайшая цель для покупателей – февральские максимумы в районе 103–105 $. Затем актив устремится к новым вершинам, к 110 $ и 115 $, думаем, что это цели быков на следующие два квартала.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Нефть – это двигатель любой экономики. Нефтедобыча имеет стратегическое значение, и компании, которые в этом бизнесе, всегда на подъёме. Сейчас пойдет речь о нефтегазовой компании «Лукойл». Эта корпорация находится на втором месте в Российской Федерации по добыче нефти и на четвертом по производству газа. С самого первого дня своего существования и до 2020 года «Лукойла» знала только победы.

«Лукойл» начал свое существование в 1993 году, и уже через год проходят первые приватизационные торги по ценным бумагам компании. В 1994 году начинаются и торги акциями на вторичном рынке.

Акции «Лукойла» занимают почетное место среди «голубых фишек» Российского фондового рынка. Помимо Московской биржи бумаги эмитента котируются и на London Stock Exchange.

Нефтегазовый гигант занимается добычей нефти и газа в 12 странах. В основном его мощности располагаются в России, есть буровые установки в Средней Азии и на Ближнем Востоке. Если говорить про Россию, то больше половины нефтяных запасов находится в Западной Сибири.

В России «Лукойл» входит в топ 3 крупнейших компаний, но, если сравнивать с остальным миром, то ее вклад достаточно скромный. На долю «Лукойл» приходится чуть больше 2% мировой добычи углеводородов.

У корпорации достаточно широкая география бизнеса. Так, свою продукцию эмитент поставляет почти в 30 стран. Эта компания полностью вертикально-интегрированная, и контролирует всю цепочку производства, начиная от разведки и заканчивая продажами нефтепродуктов.

Корпорация принимает участие в совместных проектах, где она с другими компаниями осваивает нефтяные месторождения.

Lukoil – фаворит среди нефтяников

На данный момент можно купить только обыкновенные акции Lukoil. Компания занималась выпуском привилегированных акций лишь в 90-е годы, а в 2001 году прошла дополнительная эмиссия. В этом же году все привилегированные акции были преобразованы в обыкновенные.

Эта нефтегазовая компания уже несколько лет является фаворитом российского фондового рынка. Например, в 2018 году акции корпорации показали рост на 60%, в 2019 год они прибавили 17%, и набрали еще 10% в январь 2020 года. Вдобавок у корпорации высокая финансовая устойчивость. В конце прошлого года её чистый долг не превышал 37 млрд рублей. Lukoil может похвастаться и самым низким в отрасли соотношением долга к EBITDA, которое находится примерно на уровне 0.52. Для сравнения, у «Роснефти» этот показатель равен 2.2, у «Газпромнефти» – колеблется в районе 0.95.

Внутренняя эффективность компании хорошо отражена в ключевых коэффициентах. У этого эмитента один из самых высоких по отрасли показателей p/e – выше 8 пунктов, т. е. инвесторы оценивают Lukoil примерно в 8 размеров годовых прибылей. Если сравнивать с другими нефтяниками, то этот показатель у них балансирует в диапазоне 3–4. Показатель рентабельности собственного капитала находится на уровне 0.17 – это среднее значение по рынку. Это можно объяснить низкой долговой нагрузкой, а это фактор, который привлекает долгосрочных инвесторов.

Дивидендная политика

«Лукойл» объявила о новой дивидендной политике осенью прошлого года (по замыслу руководства это крайне благоприятно для инвесторов). Так, эмитент должен распределять 100% свободного денежного потока два раза ежегодно. Сейчас на выплаты компания направляет примерно 50% потока.

Эксперты допускают и возможное занижение дивидендных выплат из-за раундов обратного выкупа и погашения акций, на что уходит также часть свободных средств нефтегазовой корпорации. В 2020 году дивидендная доходность Lukoil составит примерно 7.5% годовых. Если планы компании сбудутся, то этот показатель может дойти до 12% годовых. В этом случае выплаты составят примерно 550 ₽ на акцию, что на 2% выше уровня 2019 года.

Квартальная отчётность

С конца января 2020 года у компании отмечается снижение поставок газа в Китай из-за начала эпидемии коронавируса. Сокращение коснулось поставок газа, который добывается в Узбекистане. Правда, этот негатив был частично компенсирован ростом добычи нефти по зарубежным проектам.

Чистая прибыль корпорации в I квартале 2020 года составила 14.304 млрд рублей, что в 2.8 раза ниже прошлогоднего показателя. За тот же период выручка «Лукойл» выросла на 25% и достигла значения 61.1 млрд рублей. При этом себестоимость поднялась на 10% и составила 5.2 млрд рублей. Показатель валовой прибыли в годовом выражении увеличился на 28% и достиг 55.7 млрд рублей. За отчётный период прибыль от продаж выросла до 48.60 млрд рублей.

Скорее всего, показатель EBITDA сократится в этом году примерно на 35%. В сложившейся ситуации «Лукойл» придётся прибегнуть к оптимизации операционных и капитальных затрат. Руководство компании планирует снизить капитальные расходы на 1.5 млрд рублей. По прогнозам экспертов, свободный денежный поток эмитента в текущем году уменьшится на 38%.

Техническая картина и прогноз

Проблемы у Lukoil начались в самом начале эпидемии COVID-19 в Китае. Напомним, что это произошло в середине января 2020 года. Профицит нефти, который образовался в мире на тот момент, стал причиной снижения рынка до двадцатилетнего минимума, что полностью изменило рыночную конъюнктуру. На тот момент акции корпорации достигли сопротивления 6700 ₽. Здесь произошёл отскок, и началось стремительное снижение актива. К середине марта цена достигла уровня 3700 ₽. Как раз в это время началась улучшаться фундаментальная обстановка в мире, что стало началом коррекции.

Сначала покупатели захватили уровень 5300 ₽, а сейчас актив тестирует на прочность сопротивление 5600 ₽. Технические индикаторы приближаются к положительной зоне, но до момента, когда они тут обоснуются, ещё далеко.

Сейчас ситуация на рынке улучшается: запасы сырья в США уменьшаются, а спрос на сырьё с открытием экономик растёт. Благосостояние «Лукойл» напрямую зависит от ситуации на мировом рынке, и, полагаем, что текущий рост цен улучшит цифры предстоящего квартального отчёта. Рост акций уже превысил 30% с минимума в середине марта, и считаем, что они могут вырасти на 20% от текущего уровня к концу года.

Полагаем, что накануне выхода отчёта на рынке возрастёт давление продаж. Это может стать причиной снижения бумаг в область 4600–5000 ₽. В следующем квартале, скорее всего, стоит ждать роста основных показателей, которые будут улучшаться до начала IV квартала, когда ожидается новая волна COVID-19.

Для покупателей ближайшей целью остаётся зона сопротивления 5800–6000 ₽, где проходят максимальные значения марта.

Nike

Для компании Nike всё началось с безумной мечты двадцатичетырёхлетнего парня из штата Орегон, США. Будучи выпускником Стэнфорда, и, имея в наличии всего пару сотен долларов, Фил Найт (так зовут основателя спортивной компании) совершил революцию в мире спортивной одежды, изменив наши жизни к лучшему.

Итак, звезда Nike была зажжена в 1964 году. Правда, первоначально компания носила имя Blue Ribbon Sports, а привычное название появилось лишь несколько лет спустя. Учась в университете, Фил Найт продумывает простую бизнес-схему – покупать недорогую спортивную обувь в Азии и перепродавать в США.

В то время в Штатах хорошую спортивную обувь могли достать немногиеиз-за высокой цены. Сказать по правде, её позволить себе могли только спортсмены-профессионалы, а спортсмены-любители доставали себе обувь второго сорта. С этой проблемой Фил Найт был знаком не понаслышке, поскольку во время своей учебы он увлёкся бегом. Запущенный им бизнес оказался востребованным, и дела компании сразу пошли в гору. Буквально за год молодой предприниматель заработал 8000 $, а это огромные деньги по тем временам.

Вскоре Фил Найт и его Nike стали производить свою обувь, а доходы компании достигли миллионы в год. Сейчас эта спортивная корпорация контролирует весь процесс, начиная от разработки обуви, и маркетинга, заканчивая продажами. Свои магазины и представительства эмитент открыл не только в США, но и в Европе, Японии и Китае. Кстати, рынок Поднебесной самый перспективный на данный момент для этой компании.

Nike и COVID-19

Эпидемия коронавируса не обошла стороной и компанию Nike. В самом начале эпидемии акции компании резко пошли вниз, и показали просадку более чем на 28%. Это было вызвано тем, что все магазины компании в Китае закрылись, а инвесторы заволновались, что из-за этого компания сильно потеряет в выручке. Тогда примерно 75% магазинов Nike не работало. Правда, из-за того, что эпидемия в КНР быстро закончились, дела у спортивной компании быстро начали восстанавливаться, что вселило в инвесторов уверенность, что такие же результаты Nike повторит и в других странах.

Из-за непродолжительной паузы продажи в Китае в феврале уменьшились лишь на 4%. Это невероятно и лишь подтверждает, что производитель спортивной одежды прочно стоит на ногах, и может справляться с большими трудностями.

По итогам первых III кварталов нового финансового года эмитент показал рост чистой прибыли в годовом выражении на 10% до 3.33 млрд долларов США. Прибыль на акцию поднялась до 2.08 $ c 1.87 $ в 2019 году. Выручка Nike за отчётный период увеличилась на 6% до уровня 31.08 млрд долларов США.

При этом в III квартале чистая прибыль эмитента составила 847 млн долларов США, что на 22% меньше, если сравнивать с таким же отчётным периодом 2019 года. За последние 3 месяца выручка спортивной корпорации выросла на 5% в годовом выражении. Отметим, что Nike спас рост онлайн-продаж в Китае, который вырос более чем на 30%.

Техническая картина и прогноз

В середине февраля акции компании достигли уровня 103 $, где их застала эпидемия COVID-19. Последующие недели актив снижался и к середине марта достиг области поддержки 60 $. Здесь произошёл отскок, и начался стремительный рост. За одну неделю актив вернул половину своих недавних потерь и поднялся в область 80–85 $. Здесь котировки Nike долго не остались и продолжили своё восстановление. Сейчас торговый инструмент находится в районе 90–95 $.

Долгосрочные индикаторы (EMA и MACD) вернулись в положительную зону, а RSI сообщает о перекупленности актива.

Итак, что мы имеем. Пример с Китаем показательный, и рост спроса на продукцию компании должен повториться в Европе и в США сразу после открытия экономик в этих регионах. Кроме этого, стабильное финансовое положение компании, у которой отрицательный чистый долг, увеличивает её шансы на быстрое восстановление к докризисным уровням уже к концу года.

На предстоящей неделе перед выходом отчёта возможно снижение бумаг эмитента из-за частичной фиксации прибыли покупателями. Скорее всего, предстоящий отчёт окажется положительным. Экономика Китая уже давно работает, а экономики ЕС частично вышли из карантина. По этим регионам прибыль, скорее всего, покажет рост, лишь цифры из США должны показать отставание.

Допускаем сейчас просадку, но не ниже уровня 80 $. В любом случае мы прогнозируем рост. Ближайшая цель для покупателей – февральские максимумы в районе 103–105 $. Затем актив устремится к новым вершинам, к 110 $ и 115 $, думаем, что это цели быков на следующие два квартала.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter