17 июня 2020 Иволга Капитал Хохрин Андрей

Двухлетние ОФЗ с доходностью 4,5% годовых – прозрачный намек инвесторам на шаг снижения ключевой ставки в эту пятницу (сейчас она 5,5%). Дешевизна денег по всему миру отражается и на отечественном госдолге. Однако какими бы ни были доходности, как бы они не предвосхищали смягчение монетарной политики, факт в том, что «длинный конец» ОФЗ не растет с начала июня. Госдолг остается опережающим индикатором денежного рынка, но доходности приближаются к таргету по инфляции (для ЦБ он 4%). И тут нужно выбирать между выпусками с близкими погашениями и гарантированно низкими доходностями и выпусками с продолжительным жизненным циклом, большой спекулятивной составляющей, способной принести допдоход и, соответственно, слабо предсказуемыми рисками.

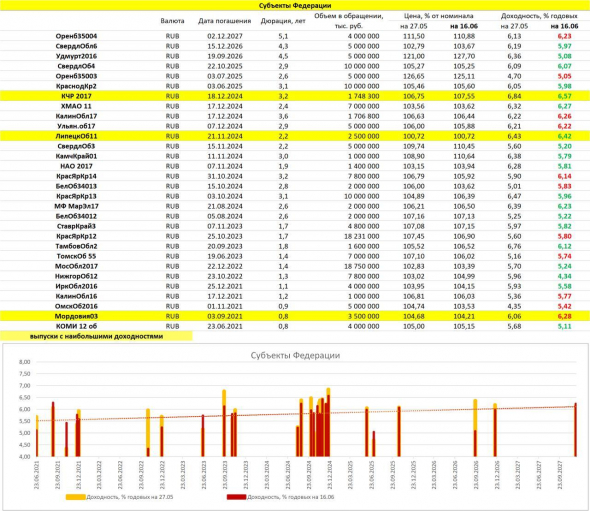

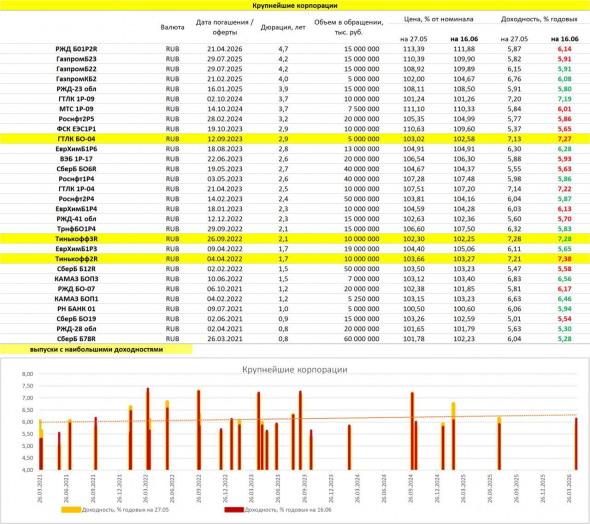

А эти сектора – облигации субъектов федерации и первого корпоративного эшелона – наверняка, от предстоящей пятницы выиграют. Снижение ключевой ставки даже на 0,5% (а более реальны 0,75-1%) должно заметно отразиться на доходностях. Около одного процента плюсом к цене 2-3-летней бумаги – допустимая реальность конца недели. Причем корпоративные облигации последнее время отставали в доходностях от субфедов, что бывало далеко не всегда. Так что интерес именно к ним.

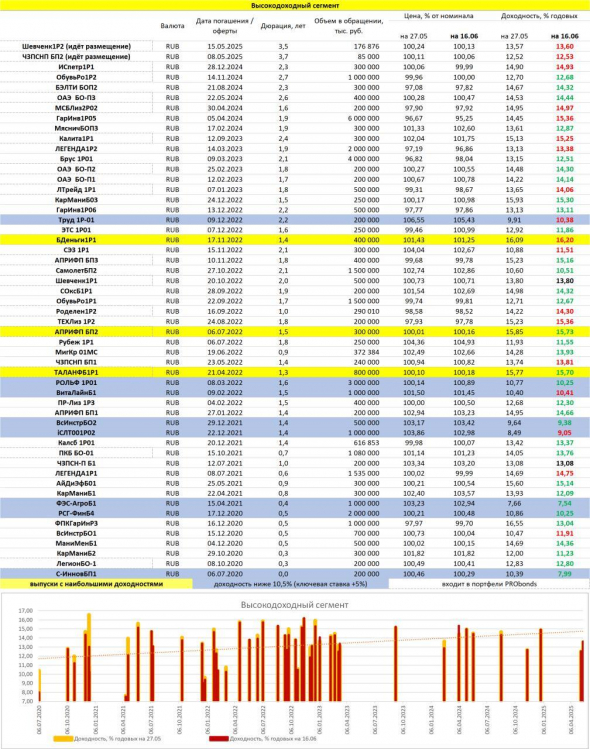

Ценовая стабильность высокодоходного облигационного сегмента – стабильность иллюзорная: средняя доходность к погашению для приведенного списка – 13,1%. Разрыв в доходностях между сегментом и первым эшелоном если и не растет, то точно не сокращается. Причем доходности внутри этого очень разного по кредитному качеству имен сегмента весьма близки. И это проблема. Единая система мер для любых компаний, не дотянувших по масштабам до крупнейшего бизнеса, отдаляет от рынка крепких заемщиков (дорого) и увеличивает долю слабых, легко решающихся на высокие кредитные издержки. Будущие дефолты и реструктуризации, которые обязательно состоятся в этом или следующем годах, сделают сегмент высокодоходных облигаций менее монолитным и более предсказуемым по рискам.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter