22 июня 2020 Альфа-Капитал Брагин Владимир

Сегодняшнее решение ЦБ РФ понизить ставку сразу на 1.0 п.п. выглядело достаточно агрессивным, мы полагали, что снижение будет на 0.5 п.п., но при этом будет мягкий комментарий к решению. Фактически в заявлении главным аргументом в пользу резкого снижения ключевой ставки называются дефляционные риски, вызванные неопределенностью будущего развития ситуации с COVID-19.

Чем страшна дефляция

Формально дефляция – это ситуация общего снижения уровня цен в экономике, ситуация, вроде бы благоприятная для отдельного потребителя, так как растет покупательная способность его доходов и сбережений, но очень губительная для экономики в целом. Дело в том, что ожидания снижения цен провоцирует откладывать потребление и инвестиции «на потом», что негативно сказывается на деловой активности. Что еще хуже, снижение экономической активности также провоцирует сокращение спроса, запуская самоподдерживающийся процесс.

Дефляция, например, проявлялась в США в период великой депрессии и в Японии в 90-е годы. Поэтому это явление прочно ассоциируется с крайне неблагоприятными условиями для экономики и фондовых рынков.

COVID-19 и инфляция

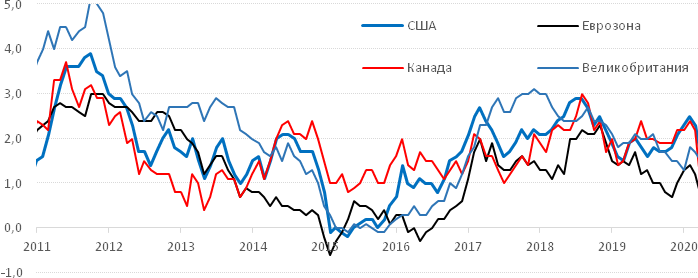

Принудительное охлаждение экономик по всему миру, вызванное мерами по борьбе с вирусом, привело к замедлению роста потребительских цен. Это очень хорошо видно по развитым странам, где рост потребительских цен в годовом выражении обнулился или даже стал отрицательным.

Инфляция в развитых странах (изменение ИПЦ в % за 12 мес.)

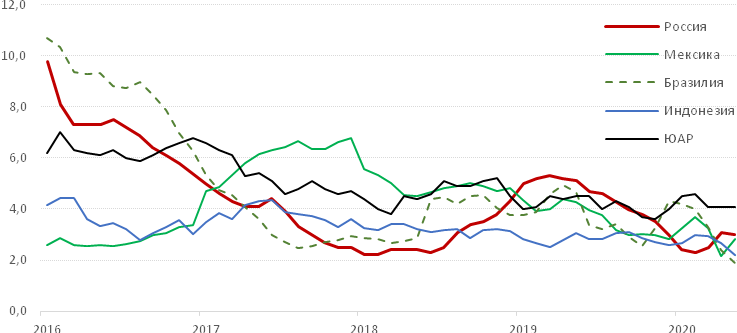

В развивающихся странах динамика инфляции менее однородна, но и там наблюдается общая тенденция к ее снижению. Это, кстати, говорит о правильности решения подавляющего большинства центральных банков развивающихся стран снизить ставки в ответ на всплеск волатильности на рынках на фоне распространения вируса.

Инфляция в развитых странах (изменение ИПЦ в % за 12 мес.)

Рекордно низкая ключевая ставка

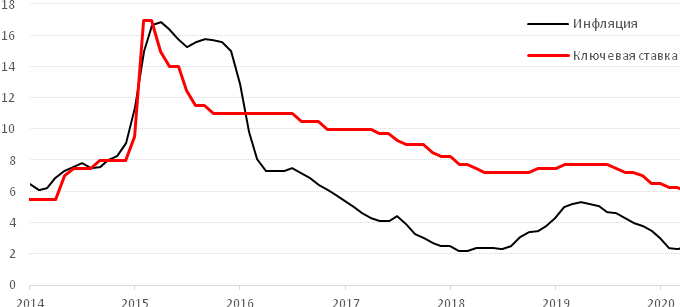

После сегодняшнего заседания ЦБ РФ ключевая ставка опустилась до рекордно низкого уровня с момента реформы системы инструментов предоставления ликвидности в 2013 году, когда и появилось понятие ключевой ставки. Кроме того, снижение на 1.0 п.п. и более применялось ранее только в условиях нормализации уровня ставок после экстренного повышения. Наконец, реальная процентная ставка 1.5% (ставка 4.5% – инфляция 3.0%) – это минимальное ее значение с момента стабилизации рынков после кризиса 2014-2015 гг.

Инфляция и ключевая ставка в РФ

Сверхмягкая политика ЦБ?

Сейчас как никогда много дефляционных рисков для РФ, что, видимо и вынуждает ЦБ РФ действовать решительно.

Глобальное замедление инфляции, которое через стоимость импорта, инфляционные ожидания, цену экспорта оказывает влияние на цены в РФ.

Слабый потребительский спрос. Причем не только из-за снижения ВВП и доходов населения, но и, возможно, из-за увеличения склонности к сбережениям. В том числе, из-за неопределенности дальнейшего развития ситуации.

Большая просадка сектора услуг по сравнению с производством. Необходимость распродавать старые запасы будет негативно сказываться на ценах.

Сохранение ограничительных мер, мешающих восстановлению потребления.

В условиях, когда причины спада ВВП являются «внешними» (как это происходит сейчас), снижение ставок может иметь очень слабый эффект на цены, в том числе, за счет снижения издержек компаний. Но так как других инструментов, помимо снижения стоимости денег, способных разогнать инфляцию у ЦБ РФ нет, то их низкую эффективность придется компенсировать активностью применения.

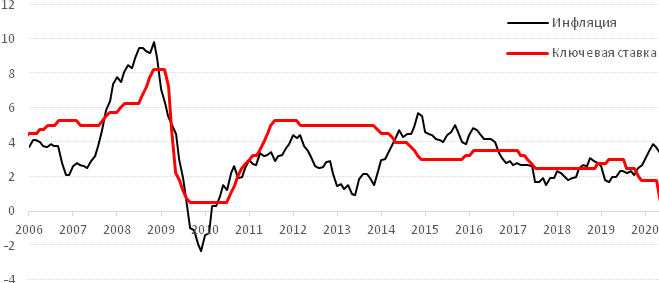

Чтобы понимать спектр возможностей того, как может развиваться ситуация с ключевой ставкой в РФ, стоит посмотреть на Чили, где в экономике также высока роль сырья, регулятор также следует принципам инфляционного таргетирования и где на фоне инфляции 2.8% ключевая ставка находится на уровне всего 0.5%.

Инфляция и ключевая ставка в Чили

Выводы и рекомендации:

Ключевая ставка ЦБ РФ находится на рекордно низком уровне, но может оказаться еще ниже. В комментарии к решению не содержится прямого обещания продолжить снижение ставок, но достаточно и подхода «действовать по обстоятельствам».

Риски дефляции сейчас объективно высоки, поэтому опасения ЦБ РФ небеспочвенны.

Если инфляция продолжит снижаться, то это может привести к еще более серьезному пересмотру справедливых доходностей на рынке рублевых облигаций.

Доходности рублевых облигаций могут продолжать снижаться, несмотря на уже очень низкие уровни.

Пример других стран показывает, что ЦБ РФ может пойти в вопросе снижения ставок гораздо дальше, чем это следует из привычных нам представлений о политике российского регулятора.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Чем страшна дефляция

Формально дефляция – это ситуация общего снижения уровня цен в экономике, ситуация, вроде бы благоприятная для отдельного потребителя, так как растет покупательная способность его доходов и сбережений, но очень губительная для экономики в целом. Дело в том, что ожидания снижения цен провоцирует откладывать потребление и инвестиции «на потом», что негативно сказывается на деловой активности. Что еще хуже, снижение экономической активности также провоцирует сокращение спроса, запуская самоподдерживающийся процесс.

Дефляция, например, проявлялась в США в период великой депрессии и в Японии в 90-е годы. Поэтому это явление прочно ассоциируется с крайне неблагоприятными условиями для экономики и фондовых рынков.

COVID-19 и инфляция

Принудительное охлаждение экономик по всему миру, вызванное мерами по борьбе с вирусом, привело к замедлению роста потребительских цен. Это очень хорошо видно по развитым странам, где рост потребительских цен в годовом выражении обнулился или даже стал отрицательным.

Инфляция в развитых странах (изменение ИПЦ в % за 12 мес.)

В развивающихся странах динамика инфляции менее однородна, но и там наблюдается общая тенденция к ее снижению. Это, кстати, говорит о правильности решения подавляющего большинства центральных банков развивающихся стран снизить ставки в ответ на всплеск волатильности на рынках на фоне распространения вируса.

Инфляция в развитых странах (изменение ИПЦ в % за 12 мес.)

Рекордно низкая ключевая ставка

После сегодняшнего заседания ЦБ РФ ключевая ставка опустилась до рекордно низкого уровня с момента реформы системы инструментов предоставления ликвидности в 2013 году, когда и появилось понятие ключевой ставки. Кроме того, снижение на 1.0 п.п. и более применялось ранее только в условиях нормализации уровня ставок после экстренного повышения. Наконец, реальная процентная ставка 1.5% (ставка 4.5% – инфляция 3.0%) – это минимальное ее значение с момента стабилизации рынков после кризиса 2014-2015 гг.

Инфляция и ключевая ставка в РФ

Сверхмягкая политика ЦБ?

Сейчас как никогда много дефляционных рисков для РФ, что, видимо и вынуждает ЦБ РФ действовать решительно.

Глобальное замедление инфляции, которое через стоимость импорта, инфляционные ожидания, цену экспорта оказывает влияние на цены в РФ.

Слабый потребительский спрос. Причем не только из-за снижения ВВП и доходов населения, но и, возможно, из-за увеличения склонности к сбережениям. В том числе, из-за неопределенности дальнейшего развития ситуации.

Большая просадка сектора услуг по сравнению с производством. Необходимость распродавать старые запасы будет негативно сказываться на ценах.

Сохранение ограничительных мер, мешающих восстановлению потребления.

В условиях, когда причины спада ВВП являются «внешними» (как это происходит сейчас), снижение ставок может иметь очень слабый эффект на цены, в том числе, за счет снижения издержек компаний. Но так как других инструментов, помимо снижения стоимости денег, способных разогнать инфляцию у ЦБ РФ нет, то их низкую эффективность придется компенсировать активностью применения.

Чтобы понимать спектр возможностей того, как может развиваться ситуация с ключевой ставкой в РФ, стоит посмотреть на Чили, где в экономике также высока роль сырья, регулятор также следует принципам инфляционного таргетирования и где на фоне инфляции 2.8% ключевая ставка находится на уровне всего 0.5%.

Инфляция и ключевая ставка в Чили

Выводы и рекомендации:

Ключевая ставка ЦБ РФ находится на рекордно низком уровне, но может оказаться еще ниже. В комментарии к решению не содержится прямого обещания продолжить снижение ставок, но достаточно и подхода «действовать по обстоятельствам».

Риски дефляции сейчас объективно высоки, поэтому опасения ЦБ РФ небеспочвенны.

Если инфляция продолжит снижаться, то это может привести к еще более серьезному пересмотру справедливых доходностей на рынке рублевых облигаций.

Доходности рублевых облигаций могут продолжать снижаться, несмотря на уже очень низкие уровни.

Пример других стран показывает, что ЦБ РФ может пойти в вопросе снижения ставок гораздо дальше, чем это следует из привычных нам представлений о политике российского регулятора.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter