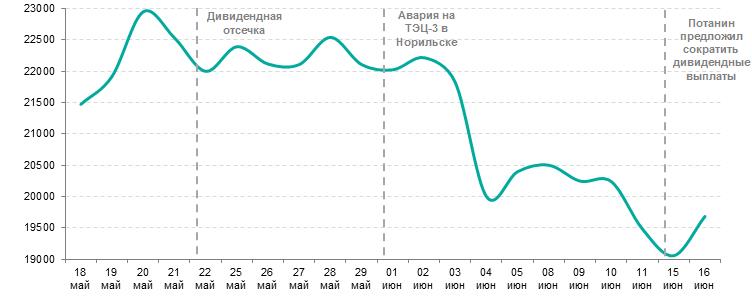

Последствия аварии на ТЭЦ в Норильске для акций компании.

29 мая 2020 года на ТЭЦ-3 в Норильске, принадлежащей компании ГМК «Норильский никель», случилась авария. В результате разрушения резервуара произошел разлив дизельного топлива: в почву и водоемы попало около 20 тыс. куб. м. топлива, что стало угрозой для экосистемы в регионе. Еще в 2018 году данный резервуар нуждался в капитальном ремонте, однако работы проведены не были, и эксплуатация резервуара продолжилась. По оценкам компании, устранение ущерба от катастрофы будет стоить «Норильскому никелю» около 10 млрд руб. ($150 млн) – это около 2% EBITDA. Также компании придется заплатить штраф, размер которого определит Росприроднадзор к концу июня. Финансовые потери «Норильского никеля» из-за аварии не станут катастрофическими, но отразятся на дивидендных выплатах, считает Владимир Потанин. Кроме того, сложившаяся ситуация может стать основанием для ужесточения российского законодательства в области экологии.

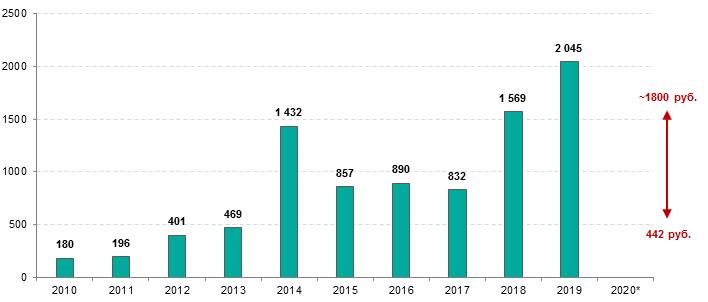

На прошлой неделе Потанин направил «РУСАЛу» и структуре Crispian Investments, которые являются партнерами по акционерному соглашению, предложение отказаться от промежуточных дивидендов и ограничить годовые выплаты суммой в $1 млрд. Потанин прокомментировал, что решение о сокращении дивидендных выплат позволит акционерам продемонстрировать солидарность с «Норильским никелем», так как компания взяла на себя все издержки по устранению последствий аварии на ТЭЦ. Если предложение об ограничении дивидендных выплат будет принято, то дивиденды по итогам 2020 года составят около 442 руб. на одну акцию – это лишь 2,3% дивидендной доходности к текущей цене, что существенно ниже средней доходности российского фондового рынка. Если предложение не будет поддержано мажоритариями, то «Норильский никель» выплатит 60% EBITDA при условии сохранения показателя ND/EBITDA ниже 2,2х в соответствии с положениями дивидендной политики. В базовом сценарии годовой показатель EBITDA по итогам 2020 года может уменьшится на 10-20% г/г из-за сокращения деловой активности, снижения объемов производства и падения цен на цветные металлы. В этом случае и дивиденды сократятся на такую же величину по сравнению с 2019 годом.

* прогнозные значения

По прогнозам аналитиков, «РУСАЛ» не поддержит идею о сокращении дивидендов, учитывая, что расходы «Норильского никеля» на устранение экологических последствий разлива дизельного топлива несопоставимо ниже той суммы, на которую предлагается сократить дивиденды. «РУСАЛу» принадлежит доля 27,8% в капитале «Норильского никеля», и дивиденды от него являются для производителя алюминия основным источником кэша. По итогам 2019 года «РУСАЛ» получил в виде дивидендов $1,1 млрд и в последующие годы рассчитывает получать не меньше. Если суммарные дивиденды «Норильского никеля» будут ограничены $1 млрд, то на долю «РУСАЛа» придется лишь $278 млн, и в этом случае по итогам 2020 года «РУСАЛ» может зафиксировать отрицательный свободный денежный поток (FCF). На данный момент известно, что в ответ на предложение Потанина представители «РУСАЛа» сообщили, что готовы рассматривать размеры конкретных платежей, когда появится исчерпывающая информация о размерах ущерба и последствиях аварии в Норильске. «Норильский никель» намерен отразить полную оценку затрат на ликвидацию ЧП в полугодовом финансовом отчете.

Другой стороной аварии является экологический вопрос, который теперь стал еще более актуальным. Если поправки в Конституцию РФ будут приняты, в ближайшем времени будет создано ведомство, подконтрольное напрямую Правительству и ответственное за экологический контроль и снижение негативного воздействия хозяйственной деятельности на окружающую среду. Под давлением могут оказаться наиболее «грязные» производства, поскольку они будут обязаны снижать выбросы, проводить политику в области защиты окружающей среды и использовать мировые практики повышения экологической эффективности.

С 2019 года в России существует свой ESG-рейтинг, составленный рейтинговым агентством «Эксперт РА». Низшие позиции в данном рейтингу по экологическому критерию занимают компании «Мечел», «Интер РАО», «СУЭК», «ЕвроХим», «ЕВРАЗ», «РусГидро» и «Северсталь» - т.е. данные предприятия не проводят активную политику в области защиты окружающей среды. В то же время самыми неэффективными и наиболее загрязняющими экосистему компаниями признаны «Нижнекамскнефтехим», «ФосАгро», «ММК», «НЛМК» и «ЕВРАЗ». Вероятно, их капитальные затраты в ближайшие несколько лет вырастут на 10-15% в связи с необходимостью соответствия производственных мощностей законодательным положениям. То же касается и «Норильского никеля». Согласно плану, в 2020 году его инвестиционная программа увеличится в связи с проведением ремонта и ослаблением рубля.

Подводя итог, мы предполагаем, что мажоритарии не поддержат предложение «Норильского никеля» по сокращению дивидендных выплат до $1 млрд, поскольку такое развитие событие будет для них неприятным. Миноритарии также могут потерять интерес к компании в случае снижения дивидендов, так как на данный момент высокая дивидендная доходность акций «Норильского никеля» является одним из главных факторов инвестиционной привлекательности бумаг. При снижении доходности ниже среднерыночного значения, акции компании станут уже менее интересны инвесторам. Тем не менее мы допускаем, что размер дивидендов «Норильского никеля» в 2020 году может снизиться в связи с сокращением показателя EBITDA и за вычетом суммы, которую компании придется потратить на устранение последствий аварии. Сейчас издержки оцениваются в $150 млн.

Авария в Норильске в очередной раз подчеркнула важность негативного воздействия промышленности на экологию, так что не остается сомнений, что законодательство в области экологии в России будет совершенствоваться. Химическим, металлургическим и горнодобывающим предприятиям придется подстраиваться под новые реалии и нести издержки, сопряженные со снижением и контролем выбросов.

http://www.qbfin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

29 мая 2020 года на ТЭЦ-3 в Норильске, принадлежащей компании ГМК «Норильский никель», случилась авария. В результате разрушения резервуара произошел разлив дизельного топлива: в почву и водоемы попало около 20 тыс. куб. м. топлива, что стало угрозой для экосистемы в регионе. Еще в 2018 году данный резервуар нуждался в капитальном ремонте, однако работы проведены не были, и эксплуатация резервуара продолжилась. По оценкам компании, устранение ущерба от катастрофы будет стоить «Норильскому никелю» около 10 млрд руб. ($150 млн) – это около 2% EBITDA. Также компании придется заплатить штраф, размер которого определит Росприроднадзор к концу июня. Финансовые потери «Норильского никеля» из-за аварии не станут катастрофическими, но отразятся на дивидендных выплатах, считает Владимир Потанин. Кроме того, сложившаяся ситуация может стать основанием для ужесточения российского законодательства в области экологии.

На прошлой неделе Потанин направил «РУСАЛу» и структуре Crispian Investments, которые являются партнерами по акционерному соглашению, предложение отказаться от промежуточных дивидендов и ограничить годовые выплаты суммой в $1 млрд. Потанин прокомментировал, что решение о сокращении дивидендных выплат позволит акционерам продемонстрировать солидарность с «Норильским никелем», так как компания взяла на себя все издержки по устранению последствий аварии на ТЭЦ. Если предложение об ограничении дивидендных выплат будет принято, то дивиденды по итогам 2020 года составят около 442 руб. на одну акцию – это лишь 2,3% дивидендной доходности к текущей цене, что существенно ниже средней доходности российского фондового рынка. Если предложение не будет поддержано мажоритариями, то «Норильский никель» выплатит 60% EBITDA при условии сохранения показателя ND/EBITDA ниже 2,2х в соответствии с положениями дивидендной политики. В базовом сценарии годовой показатель EBITDA по итогам 2020 года может уменьшится на 10-20% г/г из-за сокращения деловой активности, снижения объемов производства и падения цен на цветные металлы. В этом случае и дивиденды сократятся на такую же величину по сравнению с 2019 годом.

* прогнозные значения

По прогнозам аналитиков, «РУСАЛ» не поддержит идею о сокращении дивидендов, учитывая, что расходы «Норильского никеля» на устранение экологических последствий разлива дизельного топлива несопоставимо ниже той суммы, на которую предлагается сократить дивиденды. «РУСАЛу» принадлежит доля 27,8% в капитале «Норильского никеля», и дивиденды от него являются для производителя алюминия основным источником кэша. По итогам 2019 года «РУСАЛ» получил в виде дивидендов $1,1 млрд и в последующие годы рассчитывает получать не меньше. Если суммарные дивиденды «Норильского никеля» будут ограничены $1 млрд, то на долю «РУСАЛа» придется лишь $278 млн, и в этом случае по итогам 2020 года «РУСАЛ» может зафиксировать отрицательный свободный денежный поток (FCF). На данный момент известно, что в ответ на предложение Потанина представители «РУСАЛа» сообщили, что готовы рассматривать размеры конкретных платежей, когда появится исчерпывающая информация о размерах ущерба и последствиях аварии в Норильске. «Норильский никель» намерен отразить полную оценку затрат на ликвидацию ЧП в полугодовом финансовом отчете.

Другой стороной аварии является экологический вопрос, который теперь стал еще более актуальным. Если поправки в Конституцию РФ будут приняты, в ближайшем времени будет создано ведомство, подконтрольное напрямую Правительству и ответственное за экологический контроль и снижение негативного воздействия хозяйственной деятельности на окружающую среду. Под давлением могут оказаться наиболее «грязные» производства, поскольку они будут обязаны снижать выбросы, проводить политику в области защиты окружающей среды и использовать мировые практики повышения экологической эффективности.

С 2019 года в России существует свой ESG-рейтинг, составленный рейтинговым агентством «Эксперт РА». Низшие позиции в данном рейтингу по экологическому критерию занимают компании «Мечел», «Интер РАО», «СУЭК», «ЕвроХим», «ЕВРАЗ», «РусГидро» и «Северсталь» - т.е. данные предприятия не проводят активную политику в области защиты окружающей среды. В то же время самыми неэффективными и наиболее загрязняющими экосистему компаниями признаны «Нижнекамскнефтехим», «ФосАгро», «ММК», «НЛМК» и «ЕВРАЗ». Вероятно, их капитальные затраты в ближайшие несколько лет вырастут на 10-15% в связи с необходимостью соответствия производственных мощностей законодательным положениям. То же касается и «Норильского никеля». Согласно плану, в 2020 году его инвестиционная программа увеличится в связи с проведением ремонта и ослаблением рубля.

Подводя итог, мы предполагаем, что мажоритарии не поддержат предложение «Норильского никеля» по сокращению дивидендных выплат до $1 млрд, поскольку такое развитие событие будет для них неприятным. Миноритарии также могут потерять интерес к компании в случае снижения дивидендов, так как на данный момент высокая дивидендная доходность акций «Норильского никеля» является одним из главных факторов инвестиционной привлекательности бумаг. При снижении доходности ниже среднерыночного значения, акции компании станут уже менее интересны инвесторам. Тем не менее мы допускаем, что размер дивидендов «Норильского никеля» в 2020 году может снизиться в связи с сокращением показателя EBITDA и за вычетом суммы, которую компании придется потратить на устранение последствий аварии. Сейчас издержки оцениваются в $150 млн.

Авария в Норильске в очередной раз подчеркнула важность негативного воздействия промышленности на экологию, так что не остается сомнений, что законодательство в области экологии в России будет совершенствоваться. Химическим, металлургическим и горнодобывающим предприятиям придется подстраиваться под новые реалии и нести издержки, сопряженные со снижением и контролем выбросов.

http://www.qbfin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter