29 июня 2020 QB Finance Лапшина Ксения

Сезон корпоративной отчетности компаний из Индекса S&P 500 за I квартал 2020 года и прогноз на II квартал 2020 года.

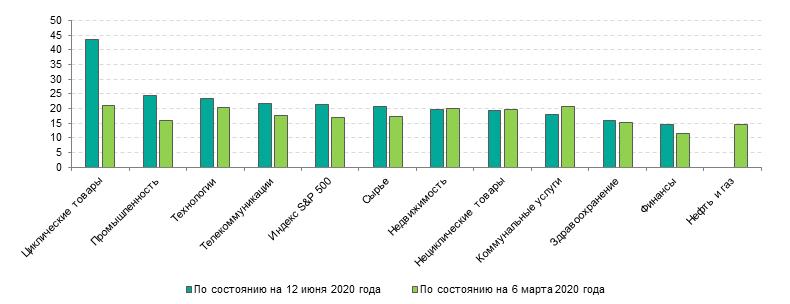

По состоянию на 12 июня 2020 года 98% компаний из Индекса S&P 500 представили финансовые результаты за I квартал 2020 года. Согласно опубликованным отчетам, по итогам прошедшего квартала чистая прибыль на акцию (EPS) анализируемых компаний сократилась в среднем на 15% г/г, а выручка увеличилась в среднем на 0,8% г/г. Причиной резкого падения прибылей американских предприятий стала пандемия covid-19, из-за которой практически вся экономическая деятельность во многих странах, и в США в том числе, была приостановлена. Впервые за много лет усредненный по секторам показатель EPS зафиксировал двузначное снижение, но II квартал обещает быть еще хуже, так как основные ограничительные карантинные меры пришлись на апрель и май. Согласно прогнозам самих компаний, во II квартале 2020 года ожидается падение EPS в среднем на 43,5% г/г и сокращение выручки в среднем на 11,2% г/г. Последний раз такая негативная динамика наблюдалась в 2008-2009 гг. во время глобального экономического кризиса. Консенсус-прогноз аналитиков предполагает, что последствия пандемии будут проявляться вплоть до конца 2020 года: в III квартале снижение EPS составит в среднем 25,1% г/г, а в IV квартале – в среднем 12,6% г/г.

В то же время риск для фондового рынка создает его быстрое восстановление на фоне сокращения прибылей. В апреле и мае Индекс S&P 500 отыграл все падение, пришедшееся на конец февраля и март. По состоянию на 12 июня мультипликатор Forward P/E на следующие 12 месяцев для Индекса широкого рынка достиг 21,2х. Текущие уровни могут свидетельствовать о переоценке рынка и предстоящей в среднесрочной перспективе коррекции.

Таблица 1. Динамика финансовых показателей компаний из Индекса S&P 500 по итогам I квартала 2020 года

Источник: FactSet.com, расчет QBF (по состоянию на 12 июня)

Зеленым цветом выделена наилучшая динамика показателей, красным цветом – наихудшая

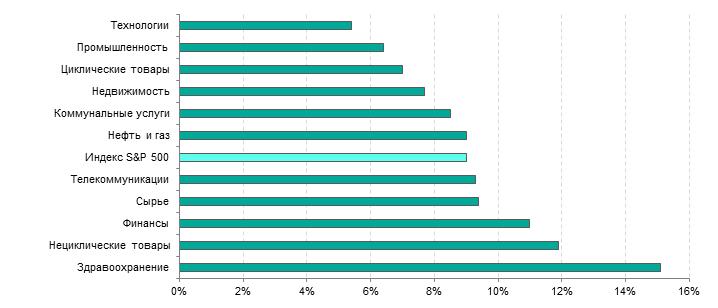

По итогам I квартала 2020 года средние темпы роста EPS оказались положительными в 6 из 11 секторов Индекса S&P 500. Наилучшая динамика наблюдалась в секторах коммунальных услуг (+6,7%), здравоохранения (+5,3%) и нециклических потребительских товаров (+5,5%). Однако их скромного роста оказалось недостаточно, чтобы вывести в плюс усредненный показатель по всему рынку. Двузначное падение EPS было зафиксировано в секторе финансов (-43,6%), в секторе нефти и газа (-27,6%), в промышленном секторе (-25,9%), в сырьевом секторе (-20,6%) и секторе циклических потребительских товаров (-65,3%). Именно они ощутили на себе наиболее крупный ущерб от пандемии, когда в США была приостановлена практически вся экономическая деятельность, за исключением производства и продажи товаров первой необходимости. Таким образом, средний показатель прибыли на акцию для компаний из Индекса S&P 500 снизился на 15% в годовом выражении.

Лучшую динамику выручки в I квартале 2020 года продемонстрировали компании в секторе здравоохранения (+10%), а худшую – компании сырьевой промышленности (-16,1%) и нефтегазовой промышленности (-12%). В среднем по секторам выручка компаний увеличилась на 0,8% в годовом выражении.

Стоит также отметить, что динамика финансовых показателей компаний существенно зависит от их ориентированности на внутренний американский рынок или на международный рынок. Корпорации, более 50% выручки которых приходится на внутренний рынок, зафиксировали падение EPS по итогам I квартала в среднем на 21,3% г/г. В свою очередь, корпорации, более 50% выручки которых приходится на международный рынок, сообщили о снижении EPS в среднем лишь на 3% г/г. Более всего ориентированы на внутренний рынок сектор коммунальных услуг (98% выручки), сектор недвижимости (82% выручки) и финансовый сектор (78% выручки). Менее всего ориентированы на внутренний рынок технологический сектор (44% выручки) и сырьевой сектор (43% выручки).

Согласно отчетам эмитентов, средняя чистая рентабельность корпораций из Индекса S&P 500 в I квартале 2020 года составила 9,3% по сравнению с 10,9% кварталом ранее. Лишь в 3 из 11 секторов наблюдался рост рентабельности по чистой прибыли по сравнению с IV кварталом 2019 года: в секторе недвижимости, в секторе коммунальных услуг и в секторе здравоохранения. Наибольшая чистая рентабельность в I квартале была зафиксирована в секторе недвижимости (33,9%), а наименьшая – в секторе циклических потребительских товаров (2,5%).

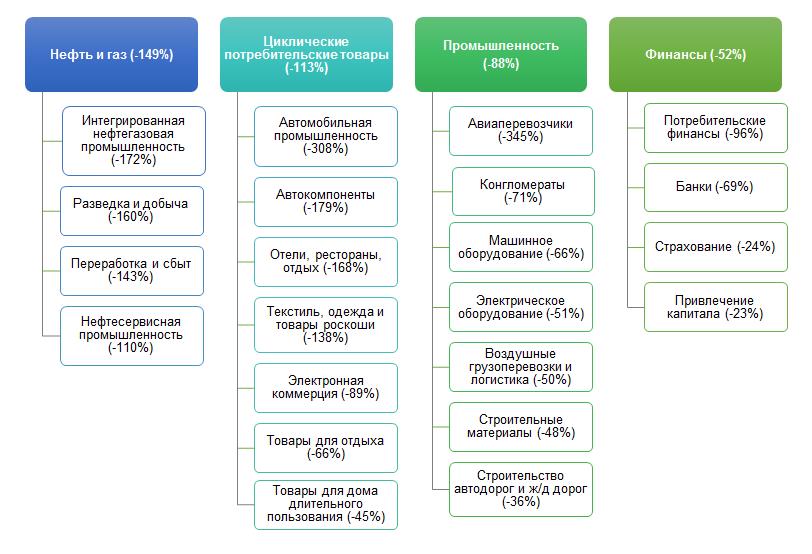

Во II квартале 2020 года снижение чистой прибыли на акцию прогнозируется в 10 из 11 секторов Индекса широкого рынка. 31 марта, на момент фактического окончания I квартала, средний прогноз по EPS на предстоящий квартал составлял -13,5% г/г. Однако по мере подведения итогов и публикации отчетов корпорации пересматривали свои прогнозы. На текущий момент, по оценкам самих компаний, в следующем квартале ожидается падение EPS в среднем на 43,5% в годовом выражении. Если данный прогноз сбудется, динамика показателя станет худшей с IV квартала 2008 года. Что касается выручки, то во II квартале прогнозируется ее снижение в среднем на 11,5% в годовом, так что показатель может стать худшим с III квартала 2009 года.

Наибольшее падение EPS в предстоящем квартале ожидается в секторах циклических потребительских товаров, нефти и газа, финансов и промышленности. На основе оценок менеджмента компаний, в каждом из секторов можно выделить ряд эмитентов, которые потерпят наибольшие убытки из-за пандемии:

Циклические потребительские товары: L Brands (LB), Wynn Resorts (WYNN), General Motors (GM), Norwegian Cruise Line Holdings (NCLH), Royal Caribbean Cruises (RCL), Expedia (EXPE).

Промышленность: Boeing Company (BA), Southwest Airlines Company (LUV), General Electric Company (GE), Alaska Air Group (ALK), Delta Air Lines (DAL).

Нефть и газ: Marathon Petroleum (MPC), Exxon Mobil (XOM), Pioneer Natural Resources (PXD), Chevron (CVX).

Финансы: Capital One Financial Corporation (COF), Synchrony Financial (SYF), Discover Financial Services (DFS), Citizens Financial Group (CFG), American Express Company (AXP).

По прогнозам аналитиков, в III и IV кварталах 2020 года падение прибылей замедлится по сравнению со II кварталом и по итогам всего года составит в среднем 21,4% г/г. Полное восстановление экономики начнется в 2021 году, а в лидерах роста, вероятно, окажутся сектора, отрасли и компании, наиболее пострадавшие от пандемии в текущем году.

Таблица 2. Прогноз по темпам роста EPS для компаний из Индекса S&P 500, % г/г

Источник: FactSet.com, расчет QBF (по состоянию на 12 июня)

Зеленым цветом выделена наилучшая динамика показателей, красным цветом – наихудшая

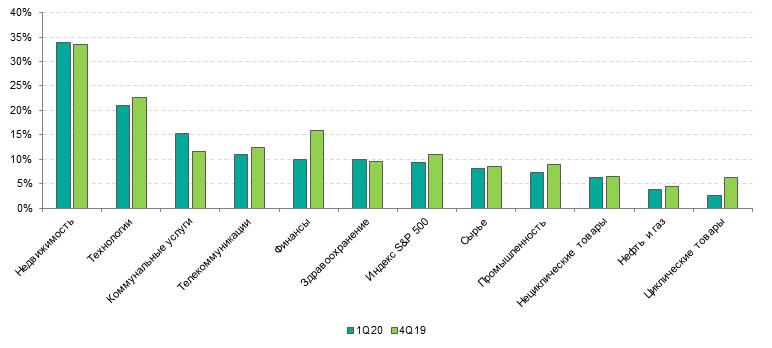

На фоне резкого восстановления американского фондового рынка в апреле и мае мультипликатор Forward P/E для Индекса S&P 500 вырос до 21,2х, хотя 3 месяца назад показатель находился на уровне 17х. На данный момент мультипликатор превышает свое 5-летнее среднее значение (16,8х) и 10-летнее среднее значение (15,1х), что может стать причиной для коррекции рынка в среднесрочной перспективе. За последние 3 месяца показатель Forward P/E вырос во всех секторах, за исключением сектора коммунальных услуг, сектора недвижимости и сектора нециклических потребительских товаров.

ФРС и Правительство США анонсировали беспрецедентные антикризисные меры для поддержки малого и крупного бизнеса в период пандемии. Государственные средства были направлены на кредитование малого бизнеса, медицинских учреждений, авиаперевозчиков, стратегических предприятий и крупных корпораций, на выплату заработных плат сотрудникам малых предприятий. Анонсированные пакеты помощи действительно помогут американским предприятиям, которые оказались не готовы и не способны покрыть возникшие затраты за свой счет, но надолго ли.

В апреле и мае фондовый рынок продемонстрировал рост благодаря позитивным ожиданиям, однако он не был подкреплен фундаментально. Чуть более чем за 2 месяца Индекс S&P 500 прибавил 1000 пунктов и превысил отметку 3200 пунктов. Аналитики FactSet считают, что отраслевые Индексы S&P близки к своим максимальным уровням в текущих рыночных условиях. Наибольший потенциал роста имеют сектора здравоохранения и нециклических потребительских товаров, так как именно они менее всего ощутили на себе негативное влияние пандемии.

В настоящее время на рынках присутствуют как оптимистичные, так и пессимистичные настроения. Фондовый рынок США характеризуется высокой волатильностью. Несмотря на это, аналитики не теряют уверенности, что в среднесрочной перспективе американский фондовый рынок восстановится. Рекомендации BUY по акциям компаний из Индекса S&P 500 преобладают среди оценок крупнейших мировых инвестиционных компаний и домов. Даже если случится еще одна коррекция, к концу 2020 года предприятиям по большей части удастся преодолеть негативные последствия кризиса, спровоцированного пандемией. После этого нас ждет новый виток роста

http://www.qbfin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

По состоянию на 12 июня 2020 года 98% компаний из Индекса S&P 500 представили финансовые результаты за I квартал 2020 года. Согласно опубликованным отчетам, по итогам прошедшего квартала чистая прибыль на акцию (EPS) анализируемых компаний сократилась в среднем на 15% г/г, а выручка увеличилась в среднем на 0,8% г/г. Причиной резкого падения прибылей американских предприятий стала пандемия covid-19, из-за которой практически вся экономическая деятельность во многих странах, и в США в том числе, была приостановлена. Впервые за много лет усредненный по секторам показатель EPS зафиксировал двузначное снижение, но II квартал обещает быть еще хуже, так как основные ограничительные карантинные меры пришлись на апрель и май. Согласно прогнозам самих компаний, во II квартале 2020 года ожидается падение EPS в среднем на 43,5% г/г и сокращение выручки в среднем на 11,2% г/г. Последний раз такая негативная динамика наблюдалась в 2008-2009 гг. во время глобального экономического кризиса. Консенсус-прогноз аналитиков предполагает, что последствия пандемии будут проявляться вплоть до конца 2020 года: в III квартале снижение EPS составит в среднем 25,1% г/г, а в IV квартале – в среднем 12,6% г/г.

В то же время риск для фондового рынка создает его быстрое восстановление на фоне сокращения прибылей. В апреле и мае Индекс S&P 500 отыграл все падение, пришедшееся на конец февраля и март. По состоянию на 12 июня мультипликатор Forward P/E на следующие 12 месяцев для Индекса широкого рынка достиг 21,2х. Текущие уровни могут свидетельствовать о переоценке рынка и предстоящей в среднесрочной перспективе коррекции.

Таблица 1. Динамика финансовых показателей компаний из Индекса S&P 500 по итогам I квартала 2020 года

Источник: FactSet.com, расчет QBF (по состоянию на 12 июня)

Зеленым цветом выделена наилучшая динамика показателей, красным цветом – наихудшая

По итогам I квартала 2020 года средние темпы роста EPS оказались положительными в 6 из 11 секторов Индекса S&P 500. Наилучшая динамика наблюдалась в секторах коммунальных услуг (+6,7%), здравоохранения (+5,3%) и нециклических потребительских товаров (+5,5%). Однако их скромного роста оказалось недостаточно, чтобы вывести в плюс усредненный показатель по всему рынку. Двузначное падение EPS было зафиксировано в секторе финансов (-43,6%), в секторе нефти и газа (-27,6%), в промышленном секторе (-25,9%), в сырьевом секторе (-20,6%) и секторе циклических потребительских товаров (-65,3%). Именно они ощутили на себе наиболее крупный ущерб от пандемии, когда в США была приостановлена практически вся экономическая деятельность, за исключением производства и продажи товаров первой необходимости. Таким образом, средний показатель прибыли на акцию для компаний из Индекса S&P 500 снизился на 15% в годовом выражении.

Лучшую динамику выручки в I квартале 2020 года продемонстрировали компании в секторе здравоохранения (+10%), а худшую – компании сырьевой промышленности (-16,1%) и нефтегазовой промышленности (-12%). В среднем по секторам выручка компаний увеличилась на 0,8% в годовом выражении.

Стоит также отметить, что динамика финансовых показателей компаний существенно зависит от их ориентированности на внутренний американский рынок или на международный рынок. Корпорации, более 50% выручки которых приходится на внутренний рынок, зафиксировали падение EPS по итогам I квартала в среднем на 21,3% г/г. В свою очередь, корпорации, более 50% выручки которых приходится на международный рынок, сообщили о снижении EPS в среднем лишь на 3% г/г. Более всего ориентированы на внутренний рынок сектор коммунальных услуг (98% выручки), сектор недвижимости (82% выручки) и финансовый сектор (78% выручки). Менее всего ориентированы на внутренний рынок технологический сектор (44% выручки) и сырьевой сектор (43% выручки).

Согласно отчетам эмитентов, средняя чистая рентабельность корпораций из Индекса S&P 500 в I квартале 2020 года составила 9,3% по сравнению с 10,9% кварталом ранее. Лишь в 3 из 11 секторов наблюдался рост рентабельности по чистой прибыли по сравнению с IV кварталом 2019 года: в секторе недвижимости, в секторе коммунальных услуг и в секторе здравоохранения. Наибольшая чистая рентабельность в I квартале была зафиксирована в секторе недвижимости (33,9%), а наименьшая – в секторе циклических потребительских товаров (2,5%).

Во II квартале 2020 года снижение чистой прибыли на акцию прогнозируется в 10 из 11 секторов Индекса широкого рынка. 31 марта, на момент фактического окончания I квартала, средний прогноз по EPS на предстоящий квартал составлял -13,5% г/г. Однако по мере подведения итогов и публикации отчетов корпорации пересматривали свои прогнозы. На текущий момент, по оценкам самих компаний, в следующем квартале ожидается падение EPS в среднем на 43,5% в годовом выражении. Если данный прогноз сбудется, динамика показателя станет худшей с IV квартала 2008 года. Что касается выручки, то во II квартале прогнозируется ее снижение в среднем на 11,5% в годовом, так что показатель может стать худшим с III квартала 2009 года.

Наибольшее падение EPS в предстоящем квартале ожидается в секторах циклических потребительских товаров, нефти и газа, финансов и промышленности. На основе оценок менеджмента компаний, в каждом из секторов можно выделить ряд эмитентов, которые потерпят наибольшие убытки из-за пандемии:

Циклические потребительские товары: L Brands (LB), Wynn Resorts (WYNN), General Motors (GM), Norwegian Cruise Line Holdings (NCLH), Royal Caribbean Cruises (RCL), Expedia (EXPE).

Промышленность: Boeing Company (BA), Southwest Airlines Company (LUV), General Electric Company (GE), Alaska Air Group (ALK), Delta Air Lines (DAL).

Нефть и газ: Marathon Petroleum (MPC), Exxon Mobil (XOM), Pioneer Natural Resources (PXD), Chevron (CVX).

Финансы: Capital One Financial Corporation (COF), Synchrony Financial (SYF), Discover Financial Services (DFS), Citizens Financial Group (CFG), American Express Company (AXP).

По прогнозам аналитиков, в III и IV кварталах 2020 года падение прибылей замедлится по сравнению со II кварталом и по итогам всего года составит в среднем 21,4% г/г. Полное восстановление экономики начнется в 2021 году, а в лидерах роста, вероятно, окажутся сектора, отрасли и компании, наиболее пострадавшие от пандемии в текущем году.

Таблица 2. Прогноз по темпам роста EPS для компаний из Индекса S&P 500, % г/г

Источник: FactSet.com, расчет QBF (по состоянию на 12 июня)

Зеленым цветом выделена наилучшая динамика показателей, красным цветом – наихудшая

На фоне резкого восстановления американского фондового рынка в апреле и мае мультипликатор Forward P/E для Индекса S&P 500 вырос до 21,2х, хотя 3 месяца назад показатель находился на уровне 17х. На данный момент мультипликатор превышает свое 5-летнее среднее значение (16,8х) и 10-летнее среднее значение (15,1х), что может стать причиной для коррекции рынка в среднесрочной перспективе. За последние 3 месяца показатель Forward P/E вырос во всех секторах, за исключением сектора коммунальных услуг, сектора недвижимости и сектора нециклических потребительских товаров.

ФРС и Правительство США анонсировали беспрецедентные антикризисные меры для поддержки малого и крупного бизнеса в период пандемии. Государственные средства были направлены на кредитование малого бизнеса, медицинских учреждений, авиаперевозчиков, стратегических предприятий и крупных корпораций, на выплату заработных плат сотрудникам малых предприятий. Анонсированные пакеты помощи действительно помогут американским предприятиям, которые оказались не готовы и не способны покрыть возникшие затраты за свой счет, но надолго ли.

В апреле и мае фондовый рынок продемонстрировал рост благодаря позитивным ожиданиям, однако он не был подкреплен фундаментально. Чуть более чем за 2 месяца Индекс S&P 500 прибавил 1000 пунктов и превысил отметку 3200 пунктов. Аналитики FactSet считают, что отраслевые Индексы S&P близки к своим максимальным уровням в текущих рыночных условиях. Наибольший потенциал роста имеют сектора здравоохранения и нециклических потребительских товаров, так как именно они менее всего ощутили на себе негативное влияние пандемии.

В настоящее время на рынках присутствуют как оптимистичные, так и пессимистичные настроения. Фондовый рынок США характеризуется высокой волатильностью. Несмотря на это, аналитики не теряют уверенности, что в среднесрочной перспективе американский фондовый рынок восстановится. Рекомендации BUY по акциям компаний из Индекса S&P 500 преобладают среди оценок крупнейших мировых инвестиционных компаний и домов. Даже если случится еще одна коррекция, к концу 2020 года предприятиям по большей части удастся преодолеть негативные последствия кризиса, спровоцированного пандемией. После этого нас ждет новый виток роста

http://www.qbfin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter