30 июня 2020 Just2Trade

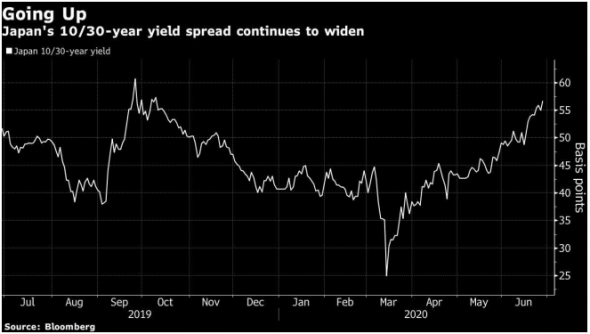

Кривая доходностей в Японии неуклонно продолжает становиться все более крутой, и встревоженные инвесторы с надеждой ждут действий центробанка, который во вторник должен представить планы по покупки бондов в рамках своей программы QE.

Столкнувшиеся с нарастающими убытками в своих портфелях инвесторы рассчитывают, что Банк Японии усилит покупки бондов на сверхдальнем конце кривой доходности. Тем временем спред доходностей 10- и 30-летних гособлигаций Японии расширился по итогам третьего месяца подряд – последний раз подобное по продолжительности «медвежье укручение» кривой наблюдалось в сентябре 2018 г.

Долговой рынок Японии оказался под давлением после того, как правительство страны анонсировало планы по размещению госбумаг на сумму 60 трлн. иен ($560 млрд.) в финансовом году, завершающемся в марте 2021 г., для финансирования мер по поддержке экономики. При этом усугубило ситуацию снижение центробанком страны объемов выкупаемых бумаг на сверхдальнем конце кривой доходностей.

«Долговой рынок поначалу довольно спокойно отреагировал на такие беспрецедентные планы по размещению правительственных бондов, – отметил Юн Иши, главный стратег по инструментам с фиксированной доходностью в Mitsubishi UFJ Morgan Stanley Securities. – Однако затем инвесторы начали беспокоиться по поводу того, сможет ли рынок «переварить» такие объемы. И наблюдаемое «медвежье укручение» кривой доходностей как раз отражает подобные тревожные настроения».

Банк Японии постепенно сокращает покупки бондов на сверхдальнем конце кривой, в частности, чтобы уменьшить побочные эффекты, связанные с продолжающимся уже довольно долгое время количественным смягчением. В прошлом месяце регулятор выкупил бонды со сроками погашения свыше 10 лет на сумму 302.4 млрд. иен. Для сравнения, в сентябре 2016 г., когда была начата политика контроля кривой доходности, объем покупок подобных бумаг составил 1.6 трлн. иен. Глава Банка Японии Харухико Курода заявил 16 июня, что уровни доходностей на сверхдальнем конце кривой не выглядят высокими в сравнении с другими странами.

«Банк Японии, судя по словам Куроды, не хочет расширять покупки бондов на сверхдальнем конце кривой, – отметил Такенобу Накашима, старший стратег по долговым рынкам в Nomura Securities. – Да и инвесторы уже не ждут здесь каких-то прорывов».

Между тем потенциальные возможности для трейдеров могут находиться на других участках кривой доходности.

В Morgan Stanley MUFG Securities считают интересным увеличением позиций в 20-летних бондах. По словам стратега Коичи Сугисаки, увеличение фискального стимулирования приведет к сильному притоку средств на депозиты, при этом следует ожидать «массивного предложения» бондов на коротком конце кривой. Как результат, инвесторы могут заработать, делая ставку на уплощение кривой доходности на участке от 5 до 20 лет.

https://www.finam.eu/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter