Сегодня у нас спекулятивная идея: взять акции производителя напитков Coca-Cola ввиду роста популярности его продукции.

Потенциал роста: до 33% в абсолюте с учетом дивидендов.

Срок действия: до двух лет.

Почему акции могут вырасти: компания отлично приспособлена для того, чтобы выйти из пандемии победительницей.

Как действуем: ждем 21 июля. Если компания не снизит дивиденды, то берем акции.

На чем компания зарабатывает

Coca-Cola известна в первую очередь своей газировкой. Также она продает чай, воду и много чего еще.

К сожалению, годовой отчет компании не рассказывает нам, каких товаров она продает больше. Это невыгодно отличает отчет Coca-Cola от отчета ее конкурентов из PepsiCo. Вообще, годовой отчет Coca-Cola ужасен: его словно делали люди, которым наплевать на тех, кому придется читать этот документ.

Продажи готовой продукции дают только 45% выручки. Остальное приносят продажи концентратов для лицензированного производства напитков под торговой маркой компании.

Аргументы в пользу компании

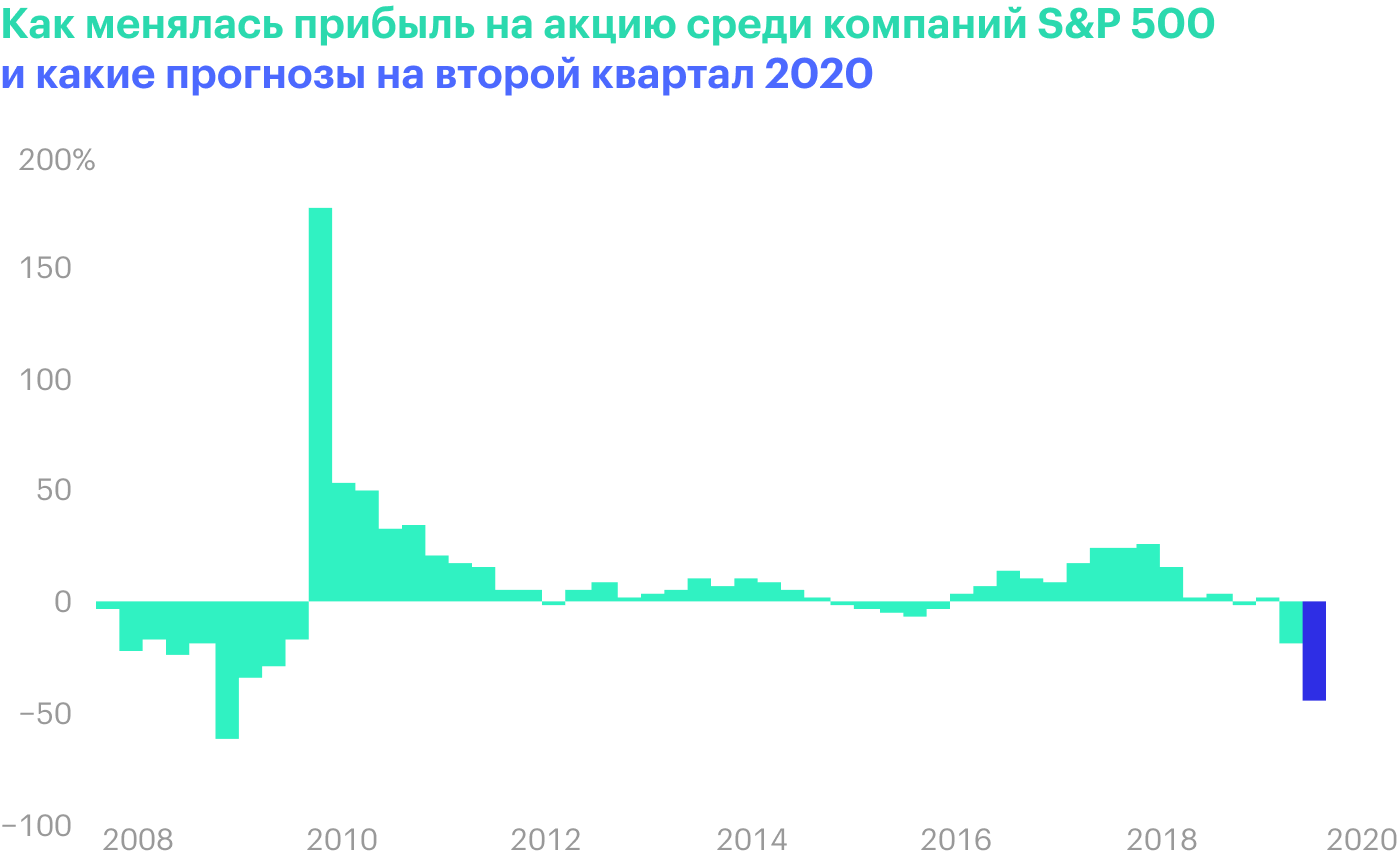

Крутой бизнес в неспокойные времена. Coca-Cola сохранила прибыль и огромную маржу в минувшем квартале. А вот выручка чуть-чуть упала, что неудивительно: закрыты кинотеатры, заведения общепита и иные места, где массово потребляется продукция Coca-Cola.

Все это уже само по себе достижение в лихую годину, когда в среднем по S&P 500 прибыль на акцию падает.

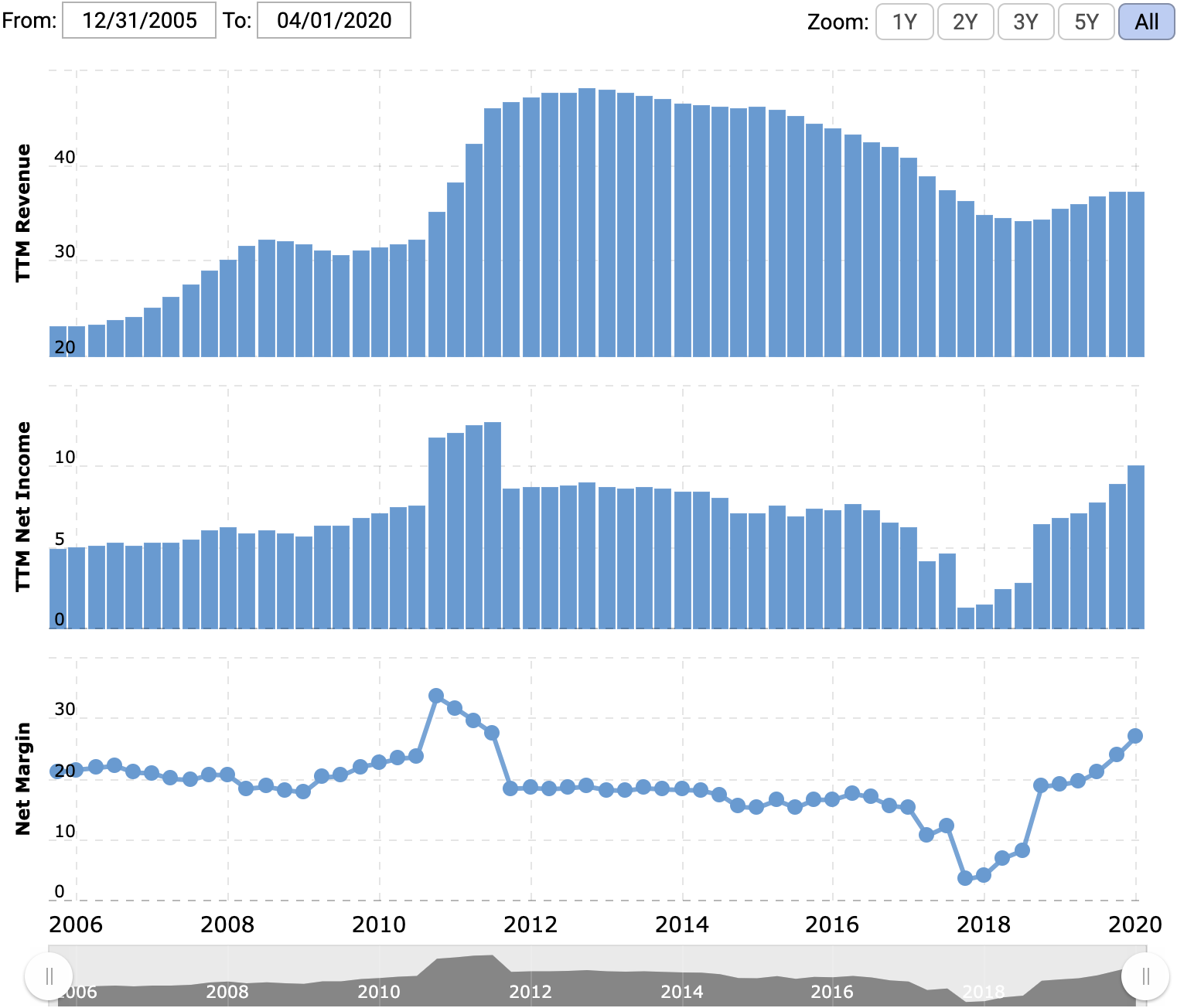

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

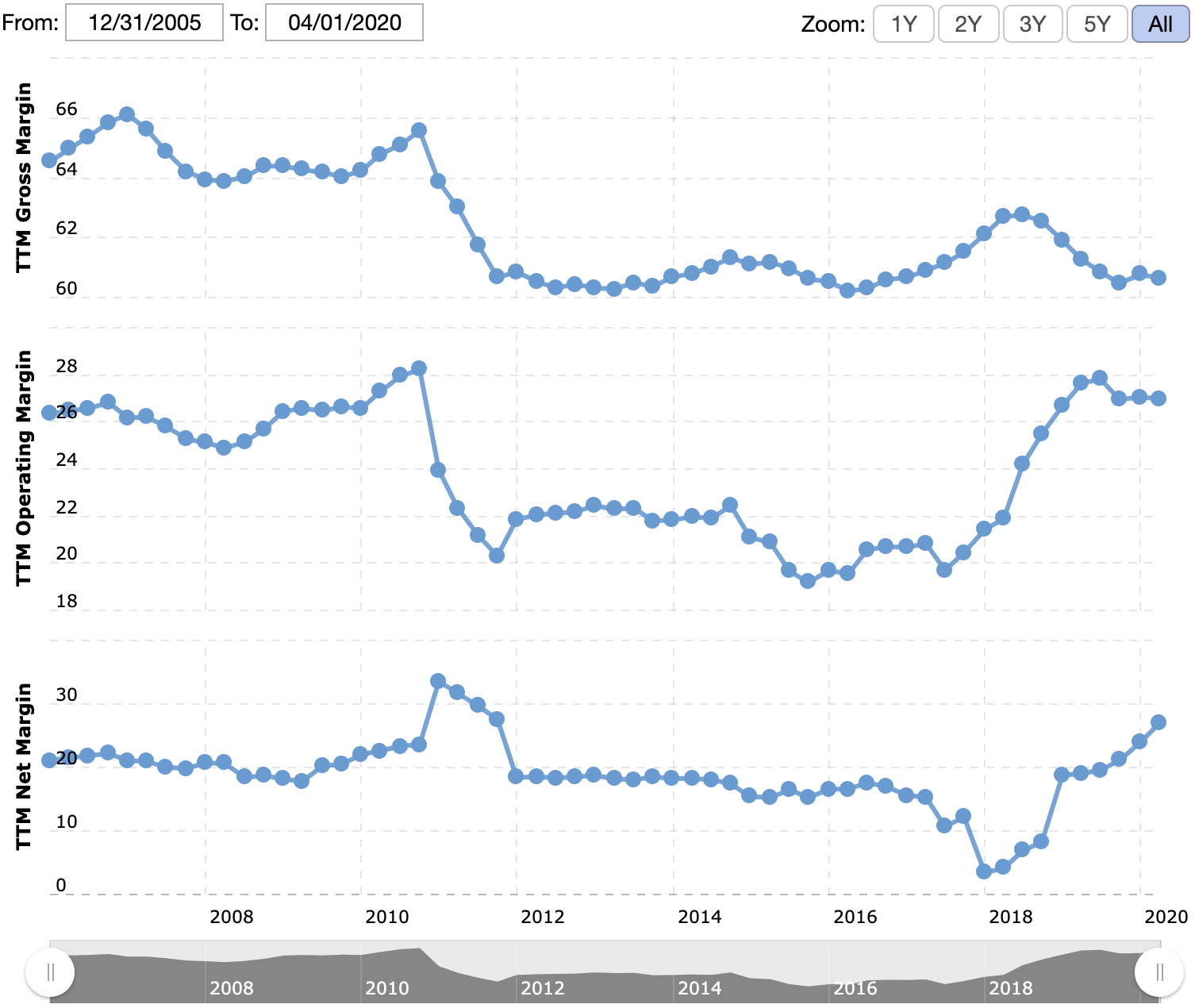

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

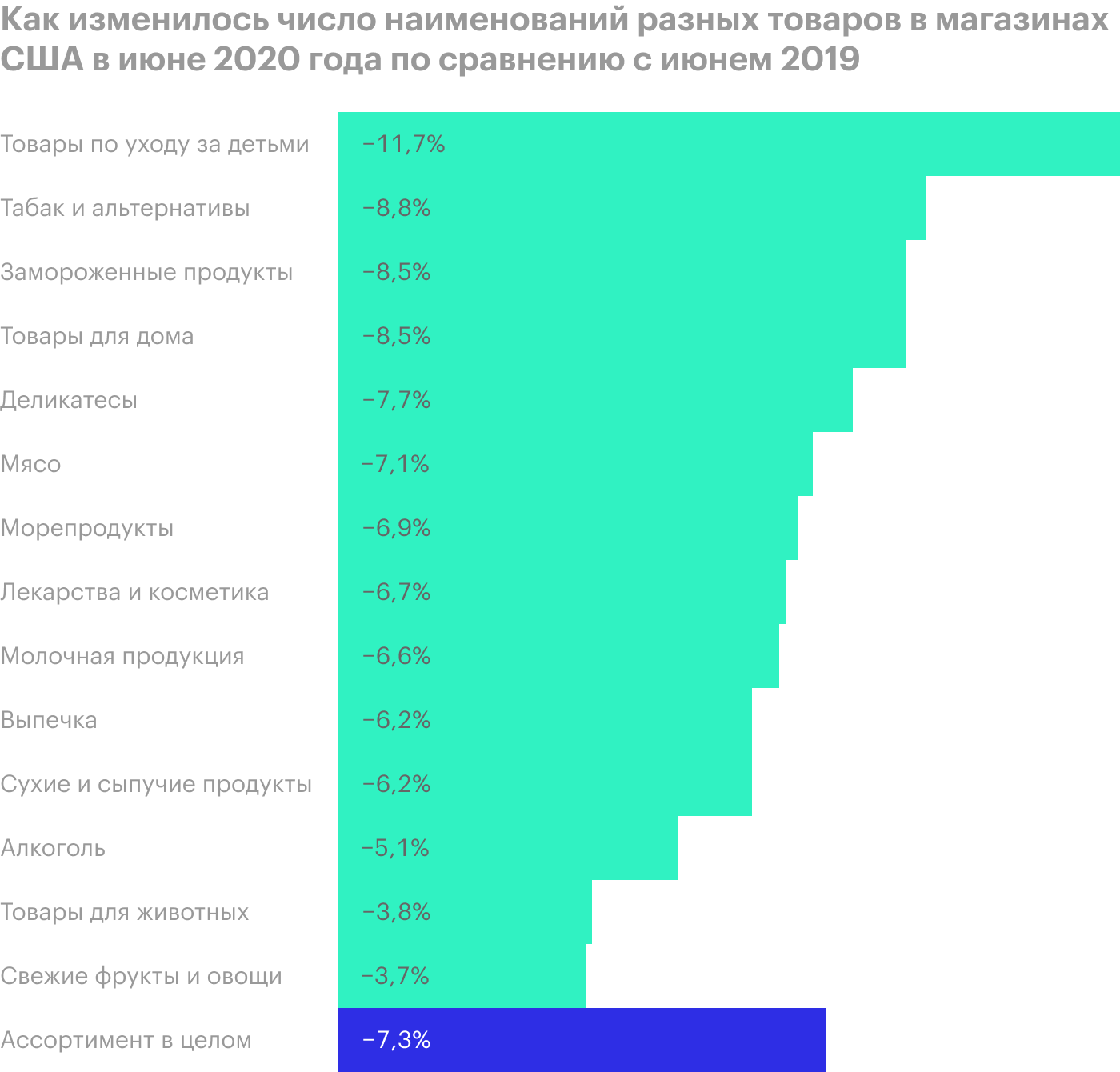

НЭП закончился. Коронавирус резво распространяется в американских штатах. Он вышел за рамки форс-мажорного бедствия и всерьез меняет повседневность, в том числе и в сфере потребительской активности.

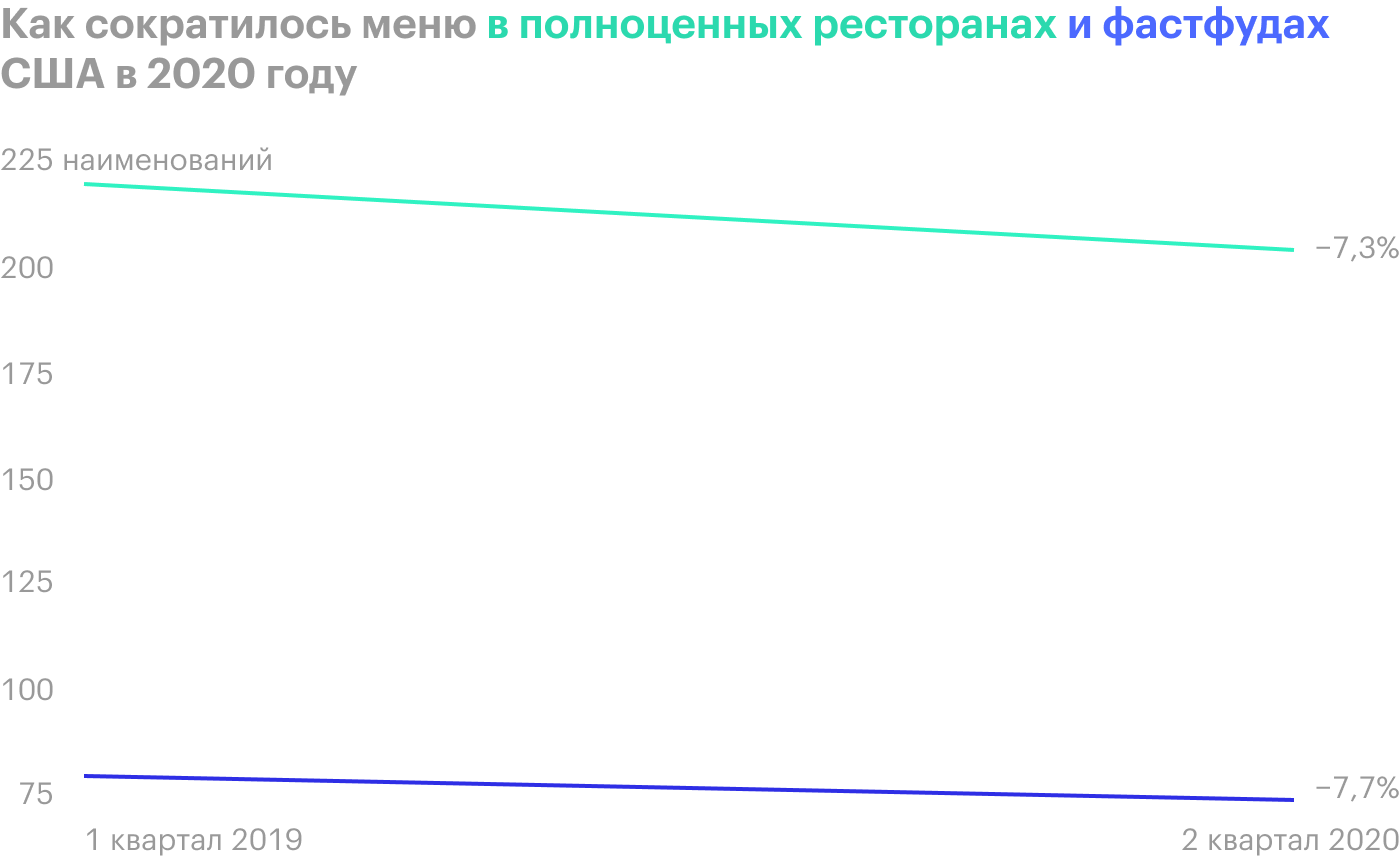

Американские предприятия общепита и производители продовольствия, включая Coca-Cola, активно сокращают ассортимент производимой и предлагаемой продукции. Сужение ассортимента выгодно производителям продовольствия, поскольку позволяет оптимизировать издержки.

Потребителям деваться некуда. Даже без коронавируса жизнь трудового человека в развитых странах последние 20 лет демонстрировала скорее отрицательную динамику: стоимость жизни растет, зарплаты не поспевают за инфляцией, рынок труда становится все более конкурентным. Покупателям придется надолго смириться с примитивизацией потребления, как ввиду снижения реальных доходов, так и ввиду меньшего выбора в магазинах. Я это упоминал в идеях по Mondelez и Hershey.

Для Coca-Cola это означает снижение конкуренции с мелкими производителями. У компании мощный бренд и развитые производства и логистика. Уменьшение ассортимента в магазинах позволит Coca-Cola увеличить долю рынка. Компании помельче, производящие нишевую и, как правило, более дорогую продукцию, выглядят менее конкурентоспособными в этом плане. Их производственные мощности значительно скромнее, а издержки выше, чем у Coca-Cola.

Несмотря на существенные неприятности, которые Coca-Cola принес коронавирус, в целом эта пандемия — подарок для компании в долгосрочном плане. До пандемии продажи Coca-Cola и других крупных производителей продовольствия стагнировали или снижались, потому что люди в США и по всему миру потребляли все больше местных продуктов или вообще уходили в сферу здорового питания в ущерб старым брендам. Теперь спрос на газировку может вырасти, так как альтернатив меньше, а кола стоит дешево.

Если пользоваться аналогиями, то сейчас США и ЕС переживают сдвиг, подобный тому, который имел место в СССР в период 1920-х — начала 1930-х. Переход от нэповского разнообразия к временам более простым и суровым. Идеи всеобщего базового дохода в итоге могут быть не про качественную жизнь и творчество, а про 200 € на крупу и колу.

На ближайшие несколько лет акции Coca-Cola выглядят как очень неплохая инвестиция. Но только если компания не сократит дивиденды, о чем поговорим чуть позже.

Очень щедрый бизнес. Coca-Cola платит 1,64 $ дивидендов на акцию в год. С текущей ценой акций 45 $ это дает пассивную доходность около 3,64% годовых.

По нынешним безблагодатным временам это довольно много. Можно рассчитывать на то, что акции компании в среднесрочной перспективе вырастут за счет любителей дивидендов.

Широкое международное присутствие. В случае Coca-Cola, имеющей эффективное и масштабируемое производство, большой процент продаж за рубежом — это плюс. Именно там бизнес компании показывает наибольшую маржинальность.

Что может помешать

Продажи в общественных местах составляют значительную долю выручки Coca-Cola, но благодаря бухгалтерам мы не знаем, какую именно. При этом подобные продажи весной и в начале лета должны были сильно пострадать.

В отчете за 1 квартал 2020 года компания предупредила инвесторов о том, что урон во 2 квартале будет достаточным. Деталей, к сожалению, нет.

Coca-Cola ограничилась замечанием о том, что в апреле потребление продукции компании в мире сократилось на 25%: виной тому стало закрытие общественных мест. Предположу, что большой ущерб нанесла отмена спортивных мероприятий. Компания даже отменила докарантинный прогноз прибыли за 2020 год.

На дивиденды компания каждый год тратит примерно 76% своей прибыли, но прибыль как раз может упасть. При этом у компании немалый долг: согласно последнему отчету, у Coca-Cola на примерно 20 млрд долларов в ее распоряжении насчитывается 74,1 млрд долларов задолженностей. Это не очень большая проблема сама по себе, но руководство все же может задуматься о сокращении дивидендов.

Если же компания сократит дивиденды, акции сильно упадут и потеряют львиную долю своей привлекательности.

Что в итоге

21 июля до открытия рынка в США Coca-Cola опубликует отчет за минувший квартал. В цену акций уже заложены риски падения выручки: с января акции как раз подешевели на 25%. При этом я не считаю, что цена акций как-то значительно изменится из-за публикации: падение продаж уже заложено в цену, а сильного роста продаж за этот квартал не предвидится. Главный вопрос — это дивиденды.

Я предлагаю взять акции после прочтения отчета и только в том случае, если компания сохранит дивиденды. Если с ними все будет хорошо, можно будет взять акции не дороже 45—47 $ за штуку и затем продать их в течение двух лет за 60 $. Как раз столько акции стоили еще в феврале. Дивиденды скрасят ожидание.

Я практически не сомневаюсь, что в следующие два года компания сможет сполна реализовать свой потенциал в новом, посткарантинном мире. Но брать акции сейчас не хочу. Маржинальный бизнес с дивидендами может рассчитывать на более уверенный рост котировок, чем маржинальный бизнес совсем без дивидендов или недавно снизивший их.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 33% в абсолюте с учетом дивидендов.

Срок действия: до двух лет.

Почему акции могут вырасти: компания отлично приспособлена для того, чтобы выйти из пандемии победительницей.

Как действуем: ждем 21 июля. Если компания не снизит дивиденды, то берем акции.

На чем компания зарабатывает

Coca-Cola известна в первую очередь своей газировкой. Также она продает чай, воду и много чего еще.

К сожалению, годовой отчет компании не рассказывает нам, каких товаров она продает больше. Это невыгодно отличает отчет Coca-Cola от отчета ее конкурентов из PepsiCo. Вообще, годовой отчет Coca-Cola ужасен: его словно делали люди, которым наплевать на тех, кому придется читать этот документ.

Продажи готовой продукции дают только 45% выручки. Остальное приносят продажи концентратов для лицензированного производства напитков под торговой маркой компании.

Аргументы в пользу компании

Крутой бизнес в неспокойные времена. Coca-Cola сохранила прибыль и огромную маржу в минувшем квартале. А вот выручка чуть-чуть упала, что неудивительно: закрыты кинотеатры, заведения общепита и иные места, где массово потребляется продукция Coca-Cola.

Все это уже само по себе достижение в лихую годину, когда в среднем по S&P 500 прибыль на акцию падает.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

НЭП закончился. Коронавирус резво распространяется в американских штатах. Он вышел за рамки форс-мажорного бедствия и всерьез меняет повседневность, в том числе и в сфере потребительской активности.

Американские предприятия общепита и производители продовольствия, включая Coca-Cola, активно сокращают ассортимент производимой и предлагаемой продукции. Сужение ассортимента выгодно производителям продовольствия, поскольку позволяет оптимизировать издержки.

Потребителям деваться некуда. Даже без коронавируса жизнь трудового человека в развитых странах последние 20 лет демонстрировала скорее отрицательную динамику: стоимость жизни растет, зарплаты не поспевают за инфляцией, рынок труда становится все более конкурентным. Покупателям придется надолго смириться с примитивизацией потребления, как ввиду снижения реальных доходов, так и ввиду меньшего выбора в магазинах. Я это упоминал в идеях по Mondelez и Hershey.

Для Coca-Cola это означает снижение конкуренции с мелкими производителями. У компании мощный бренд и развитые производства и логистика. Уменьшение ассортимента в магазинах позволит Coca-Cola увеличить долю рынка. Компании помельче, производящие нишевую и, как правило, более дорогую продукцию, выглядят менее конкурентоспособными в этом плане. Их производственные мощности значительно скромнее, а издержки выше, чем у Coca-Cola.

Несмотря на существенные неприятности, которые Coca-Cola принес коронавирус, в целом эта пандемия — подарок для компании в долгосрочном плане. До пандемии продажи Coca-Cola и других крупных производителей продовольствия стагнировали или снижались, потому что люди в США и по всему миру потребляли все больше местных продуктов или вообще уходили в сферу здорового питания в ущерб старым брендам. Теперь спрос на газировку может вырасти, так как альтернатив меньше, а кола стоит дешево.

Если пользоваться аналогиями, то сейчас США и ЕС переживают сдвиг, подобный тому, который имел место в СССР в период 1920-х — начала 1930-х. Переход от нэповского разнообразия к временам более простым и суровым. Идеи всеобщего базового дохода в итоге могут быть не про качественную жизнь и творчество, а про 200 € на крупу и колу.

На ближайшие несколько лет акции Coca-Cola выглядят как очень неплохая инвестиция. Но только если компания не сократит дивиденды, о чем поговорим чуть позже.

Очень щедрый бизнес. Coca-Cola платит 1,64 $ дивидендов на акцию в год. С текущей ценой акций 45 $ это дает пассивную доходность около 3,64% годовых.

По нынешним безблагодатным временам это довольно много. Можно рассчитывать на то, что акции компании в среднесрочной перспективе вырастут за счет любителей дивидендов.

Широкое международное присутствие. В случае Coca-Cola, имеющей эффективное и масштабируемое производство, большой процент продаж за рубежом — это плюс. Именно там бизнес компании показывает наибольшую маржинальность.

Что может помешать

Продажи в общественных местах составляют значительную долю выручки Coca-Cola, но благодаря бухгалтерам мы не знаем, какую именно. При этом подобные продажи весной и в начале лета должны были сильно пострадать.

В отчете за 1 квартал 2020 года компания предупредила инвесторов о том, что урон во 2 квартале будет достаточным. Деталей, к сожалению, нет.

Coca-Cola ограничилась замечанием о том, что в апреле потребление продукции компании в мире сократилось на 25%: виной тому стало закрытие общественных мест. Предположу, что большой ущерб нанесла отмена спортивных мероприятий. Компания даже отменила докарантинный прогноз прибыли за 2020 год.

На дивиденды компания каждый год тратит примерно 76% своей прибыли, но прибыль как раз может упасть. При этом у компании немалый долг: согласно последнему отчету, у Coca-Cola на примерно 20 млрд долларов в ее распоряжении насчитывается 74,1 млрд долларов задолженностей. Это не очень большая проблема сама по себе, но руководство все же может задуматься о сокращении дивидендов.

Если же компания сократит дивиденды, акции сильно упадут и потеряют львиную долю своей привлекательности.

Что в итоге

21 июля до открытия рынка в США Coca-Cola опубликует отчет за минувший квартал. В цену акций уже заложены риски падения выручки: с января акции как раз подешевели на 25%. При этом я не считаю, что цена акций как-то значительно изменится из-за публикации: падение продаж уже заложено в цену, а сильного роста продаж за этот квартал не предвидится. Главный вопрос — это дивиденды.

Я предлагаю взять акции после прочтения отчета и только в том случае, если компания сохранит дивиденды. Если с ними все будет хорошо, можно будет взять акции не дороже 45—47 $ за штуку и затем продать их в течение двух лет за 60 $. Как раз столько акции стоили еще в феврале. Дивиденды скрасят ожидание.

Я практически не сомневаюсь, что в следующие два года компания сможет сполна реализовать свой потенциал в новом, посткарантинном мире. Но брать акции сейчас не хочу. Маржинальный бизнес с дивидендами может рассчитывать на более уверенный рост котировок, чем маржинальный бизнес совсем без дивидендов или недавно снизивший их.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter