14 июля 2020 Zero Hedge | Gold (XAU/USD)

Даже когда в распоряжении хедж-фондов есть целый ряд продуктов для защиты от рисков, таких как короткая позиция по S&P 500 или лонг волатильности, многие все еще покупают золото. Зачем? Потому что он предлагает широкую защиту от неизвестных, а не целевую страховку от выявленных рисков.

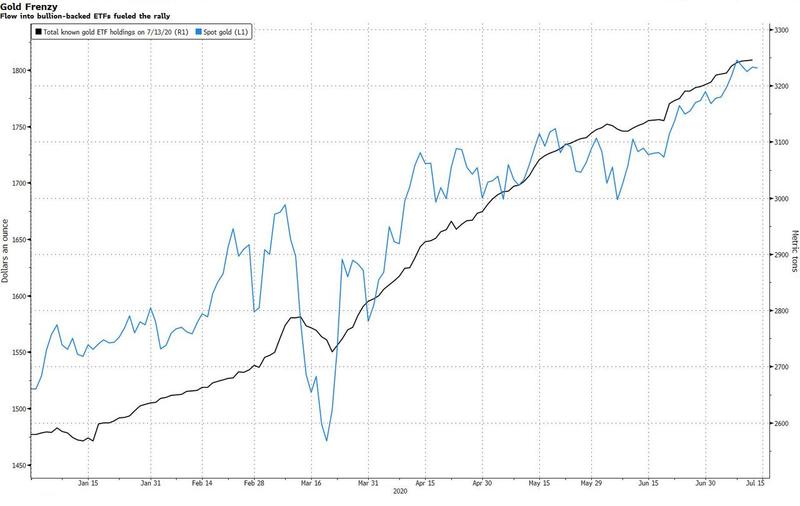

В самые мрачные дни марта предлагаемый металлический рынок упал вместе с акциями и другими рискованными активами, поскольку инвесторы ринулись к ликвидности краткосрочных казначейских обязательств. Даже если простить эту неудачу, это тупой инструмент по сравнению с другими формами страхования портфеля.

Тем не менее, цена на золото достигла восьмилетнего максимума выше 1800 долларов за унцию. Инвесторы в биржевые фонды создали запас, достаточно большой, чтобы обеспечить глобальный спрос на золото в течение трех четвертей года. И такие знаменитости, как Пол Сингер, Дэвид Эйнхорн и Криспин Оди, сказали последователям, что они бычьи.

Первой причиной обычно является обратная связь с реальными ставками. Как не приносящий доход актив с предполагаемыми качествами защиты от инфляции, золото имеет тенденцию преуспевать, когда центральные банки становятся голубиными перед лицом медленного роста. Но есть более точные способы достижения этого, например, с помощью инфляционных свопов.

Такая торговля будет представлять риск контрагента, который является вторым оправданием, часто приводимым для обращения к золоту. Но если мы не говорим о крахе мировой финансовой системы, эти риски могут быть преодолены с помощью залоговых и расчетных палат.

Вместо этого, это просто золото как инструмент, что делает его полезным. Он предлагает широкую страховку от неизвестного, тогда как кредитный дефолтный своп предлагает защиту от очень специфического события.

Это можно проиллюстрировать тем, как оно движется относительно других активов. В обычное время лучшим объяснением движения золота по тикам является доллар, корреляция которого составляет -0,5 с начала века.

Но это не стабильно с течением времени. В периоды острого стресса, особенно если стресс воспринимается как за пределами США, золото и доллар могут двигаться в тандеме. Фактически, золото часто принимает противоположную сторону самого большого воспринимаемого фактора риска на мировых рынках.

Как ни странно, в периоды повышенной неопределенности в еврозоне, включая кризис суверенного долга и затем референдум по спасению Греции в 2015 году, наблюдались более сильные, чем обычно, обратные связи между евро и золотом, оцененным в этой валюте.

Это был тот же самый случай с фунтом во время голосования за Брексит, когда математическое соотношение между фунтом стерлингов и слитками, оцененными в фунтах стерлингов, изменилось с 10-летнего среднего значения от -0,2 до -0,84.

И это работает на статистическом уровне тоже. В отношении основных фондовых индексов и наиболее ликвидных валют корреляция между золотом и встречным активом становится более обратной, когда увеличивается волатильность другого актива.

В приведенной ниже таблице показана средняя корреляция с золотом в изменяющихся режимах волатильности, причем данные за последние два десятилетия составлены Bloomberg по скользящей 60-дневной основе. Для валют взаимная корреляция была измерена к золоту, оцененному в той валюте.

Это показывает, что характер защиты золота меняется по мере изменения факторов риска. Озабоченность смещается от торговых войн к геополитике и гиперинфляции, и золото предлагает универсальную защиту, которую трудно достичь с помощью коротких позиций против S&P 500. Поэтому в мире сверхскоростного коронавируса неудивительно, что хедж-фонды по-прежнему любят золото.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В самые мрачные дни марта предлагаемый металлический рынок упал вместе с акциями и другими рискованными активами, поскольку инвесторы ринулись к ликвидности краткосрочных казначейских обязательств. Даже если простить эту неудачу, это тупой инструмент по сравнению с другими формами страхования портфеля.

Тем не менее, цена на золото достигла восьмилетнего максимума выше 1800 долларов за унцию. Инвесторы в биржевые фонды создали запас, достаточно большой, чтобы обеспечить глобальный спрос на золото в течение трех четвертей года. И такие знаменитости, как Пол Сингер, Дэвид Эйнхорн и Криспин Оди, сказали последователям, что они бычьи.

Первой причиной обычно является обратная связь с реальными ставками. Как не приносящий доход актив с предполагаемыми качествами защиты от инфляции, золото имеет тенденцию преуспевать, когда центральные банки становятся голубиными перед лицом медленного роста. Но есть более точные способы достижения этого, например, с помощью инфляционных свопов.

Такая торговля будет представлять риск контрагента, который является вторым оправданием, часто приводимым для обращения к золоту. Но если мы не говорим о крахе мировой финансовой системы, эти риски могут быть преодолены с помощью залоговых и расчетных палат.

Вместо этого, это просто золото как инструмент, что делает его полезным. Он предлагает широкую страховку от неизвестного, тогда как кредитный дефолтный своп предлагает защиту от очень специфического события.

Это можно проиллюстрировать тем, как оно движется относительно других активов. В обычное время лучшим объяснением движения золота по тикам является доллар, корреляция которого составляет -0,5 с начала века.

Но это не стабильно с течением времени. В периоды острого стресса, особенно если стресс воспринимается как за пределами США, золото и доллар могут двигаться в тандеме. Фактически, золото часто принимает противоположную сторону самого большого воспринимаемого фактора риска на мировых рынках.

Как ни странно, в периоды повышенной неопределенности в еврозоне, включая кризис суверенного долга и затем референдум по спасению Греции в 2015 году, наблюдались более сильные, чем обычно, обратные связи между евро и золотом, оцененным в этой валюте.

Это был тот же самый случай с фунтом во время голосования за Брексит, когда математическое соотношение между фунтом стерлингов и слитками, оцененными в фунтах стерлингов, изменилось с 10-летнего среднего значения от -0,2 до -0,84.

И это работает на статистическом уровне тоже. В отношении основных фондовых индексов и наиболее ликвидных валют корреляция между золотом и встречным активом становится более обратной, когда увеличивается волатильность другого актива.

В приведенной ниже таблице показана средняя корреляция с золотом в изменяющихся режимах волатильности, причем данные за последние два десятилетия составлены Bloomberg по скользящей 60-дневной основе. Для валют взаимная корреляция была измерена к золоту, оцененному в той валюте.

Это показывает, что характер защиты золота меняется по мере изменения факторов риска. Озабоченность смещается от торговых войн к геополитике и гиперинфляции, и золото предлагает универсальную защиту, которую трудно достичь с помощью коротких позиций против S&P 500. Поэтому в мире сверхскоростного коронавируса неудивительно, что хедж-фонды по-прежнему любят золото.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter