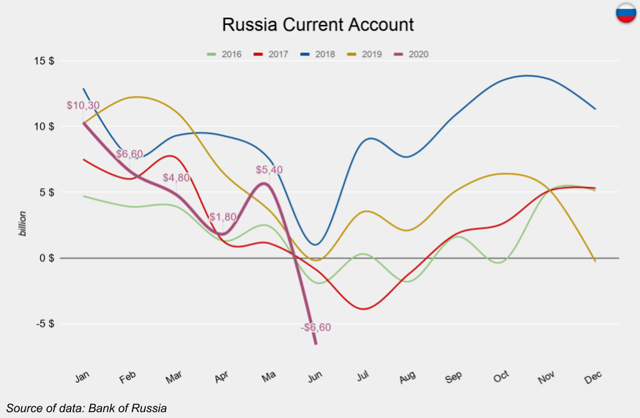

В июне отрицательное сальдо текущего счета РФ достигло рекордных минимум за пять лет $6,6 млрд. За весь второй квартал показатель был на уровне $0,6 млрд, что считается околонулевым значением.

Среди причин резкого снижения сальдо текущего счета в первую очередь следует выделить снижение экспортных доходов от продажи энергоресурсов, обусловленное падением мировых цен на нефть и участием России в обновленной сделке ОПЕК+, серьезно ограничивающей добычу в стране.

Fuel exports of Russia

Источник: ING.

Но есть одна странная деталь. Сальдо текущего счета во втором квартале не удержало от падения даже то, что вследствие локдауна, вызванного пандемией, в стране существенно сократился импорт. В частности, импорт услуг упал на 60% г/г.

Russian imports

Источник: ING.

Сейчас карантинные меры в России начинают отменять, экономика постепенно оживает. Это позволяет прогнозировать скачок импорта из-за реализации отложенного спроса. Но учитывая, что Россия продолжает участвовать в сделке ОПЕК+, а цены на нефть остаются под давлением, нельзя рассчитывать, что приток экспортных долларов возрастет, в то время как импорт обязательно увеличится. Таким образом, состояние платежного баланса в ближайшем квартале останется напряженным.

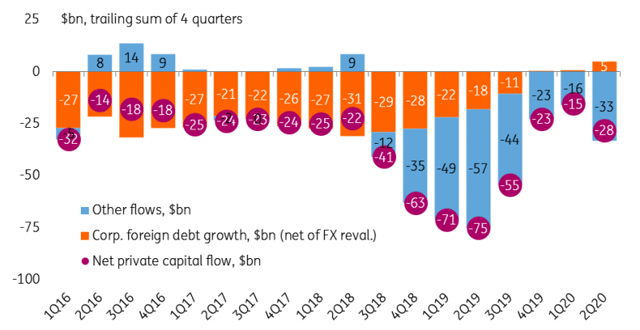

На второе полугодие приходится основной объем платежей по внешнему долгу. Кроме того, судя по первым двум кварталам, в России активизировался отток средств частных инвесторов. В этой связи я не исключала бы и отрицательное значение баланса по итогам третьего квартала.

Источник: ING.

Наконец, текущая цена нефти Urals приближается к заложенному в бюджете уровню, что ведет к уменьшению объема продаж валюты на внутреннем рынке. Это еще один прочный фактор против рубля.

С учетом всех этих факторов я прогнозирую ослабление рубля в текущем квартале. Технически наиболее вероятно, что в ближайшее время пара USD/RUB постепенно укрепится до 74 руб.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Среди причин резкого снижения сальдо текущего счета в первую очередь следует выделить снижение экспортных доходов от продажи энергоресурсов, обусловленное падением мировых цен на нефть и участием России в обновленной сделке ОПЕК+, серьезно ограничивающей добычу в стране.

Fuel exports of Russia

Источник: ING.

Но есть одна странная деталь. Сальдо текущего счета во втором квартале не удержало от падения даже то, что вследствие локдауна, вызванного пандемией, в стране существенно сократился импорт. В частности, импорт услуг упал на 60% г/г.

Russian imports

Источник: ING.

Сейчас карантинные меры в России начинают отменять, экономика постепенно оживает. Это позволяет прогнозировать скачок импорта из-за реализации отложенного спроса. Но учитывая, что Россия продолжает участвовать в сделке ОПЕК+, а цены на нефть остаются под давлением, нельзя рассчитывать, что приток экспортных долларов возрастет, в то время как импорт обязательно увеличится. Таким образом, состояние платежного баланса в ближайшем квартале останется напряженным.

На второе полугодие приходится основной объем платежей по внешнему долгу. Кроме того, судя по первым двум кварталам, в России активизировался отток средств частных инвесторов. В этой связи я не исключала бы и отрицательное значение баланса по итогам третьего квартала.

Источник: ING.

Наконец, текущая цена нефти Urals приближается к заложенному в бюджете уровню, что ведет к уменьшению объема продаж валюты на внутреннем рынке. Это еще один прочный фактор против рубля.

С учетом всех этих факторов я прогнозирую ослабление рубля в текущем квартале. Технически наиболее вероятно, что в ближайшее время пара USD/RUB постепенно укрепится до 74 руб.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter