24 июля 2020 InvestCommunity

Отчетность компании специфична из-за сложной структуры совместных предприятий MAIL и других компаний Сбербанка и Алиэкспересса. Подробнее в разборе. Поэтому иногда возникает путанница между данными, которые сообщает компания и данными в отчете. Я рссматриваю в основном на базе главного МСФО отчета, но буду стараться параллельно касаться совместных предприятий. Операционные и финансовые отчеты доступны в нашей базе.

23 июля 2020 года. Mail.ru Group Limited одна из крупнейших интернет-компаний на русскоязычном интернет-рынке, опубликуовал неаудированные результаты по МСФО.

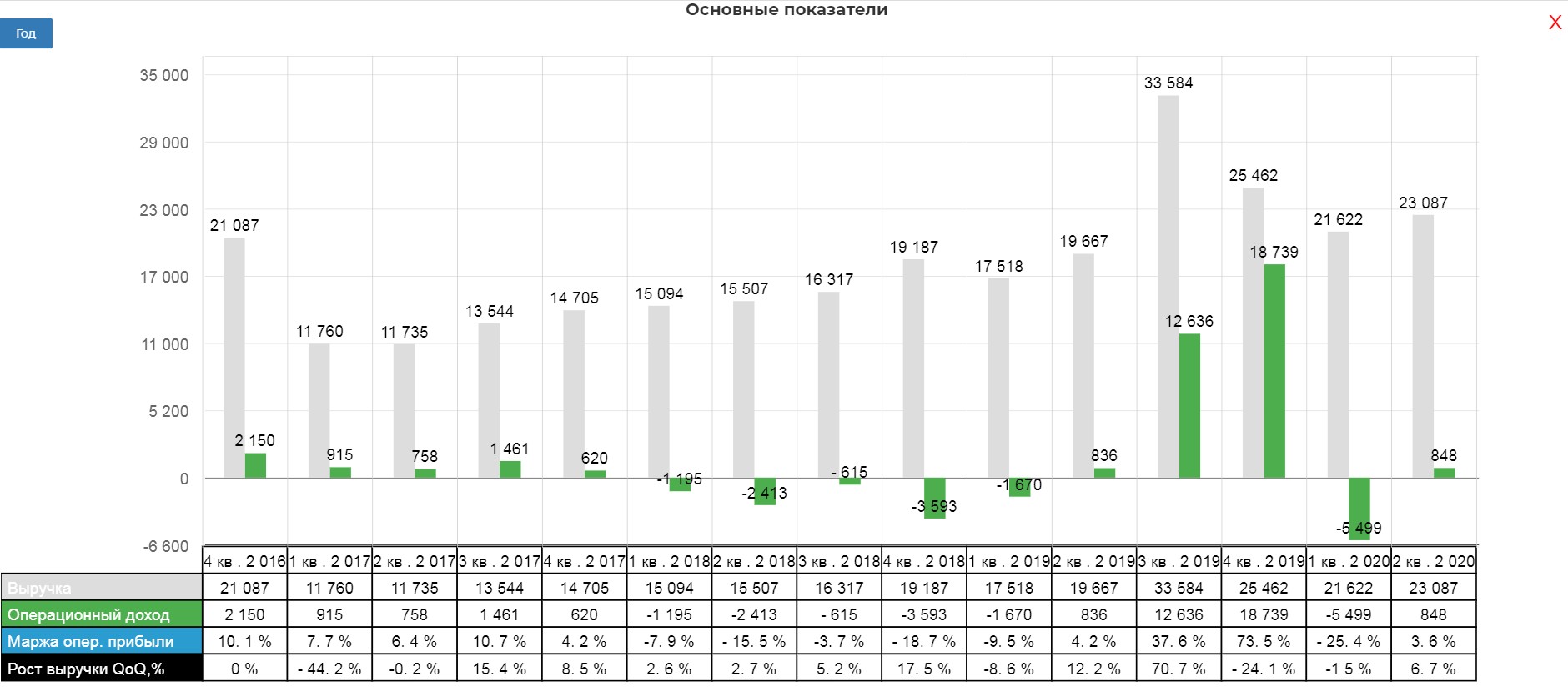

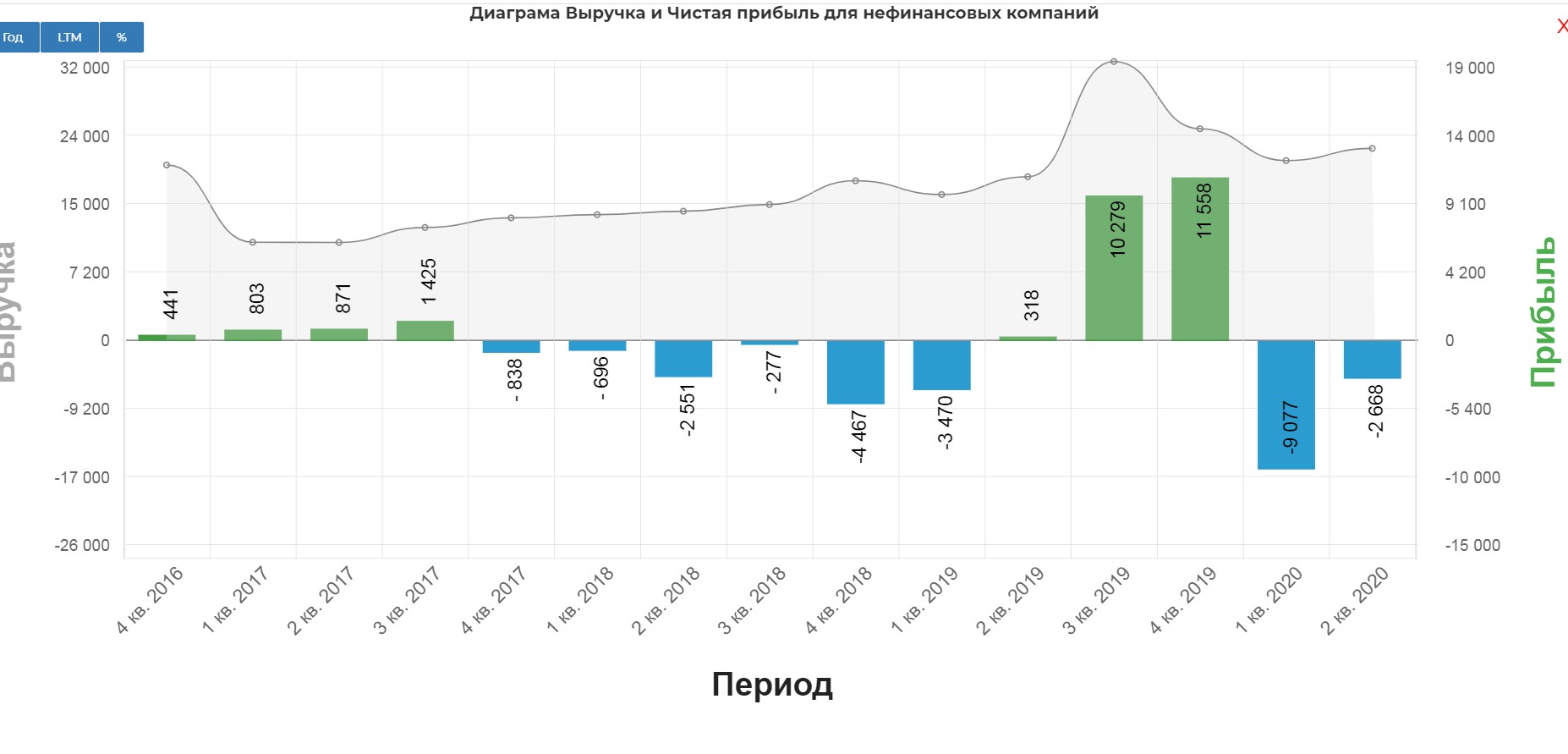

Выручка компании выросла на 17,3% г/г.

И составила 23 млрд. рублей.

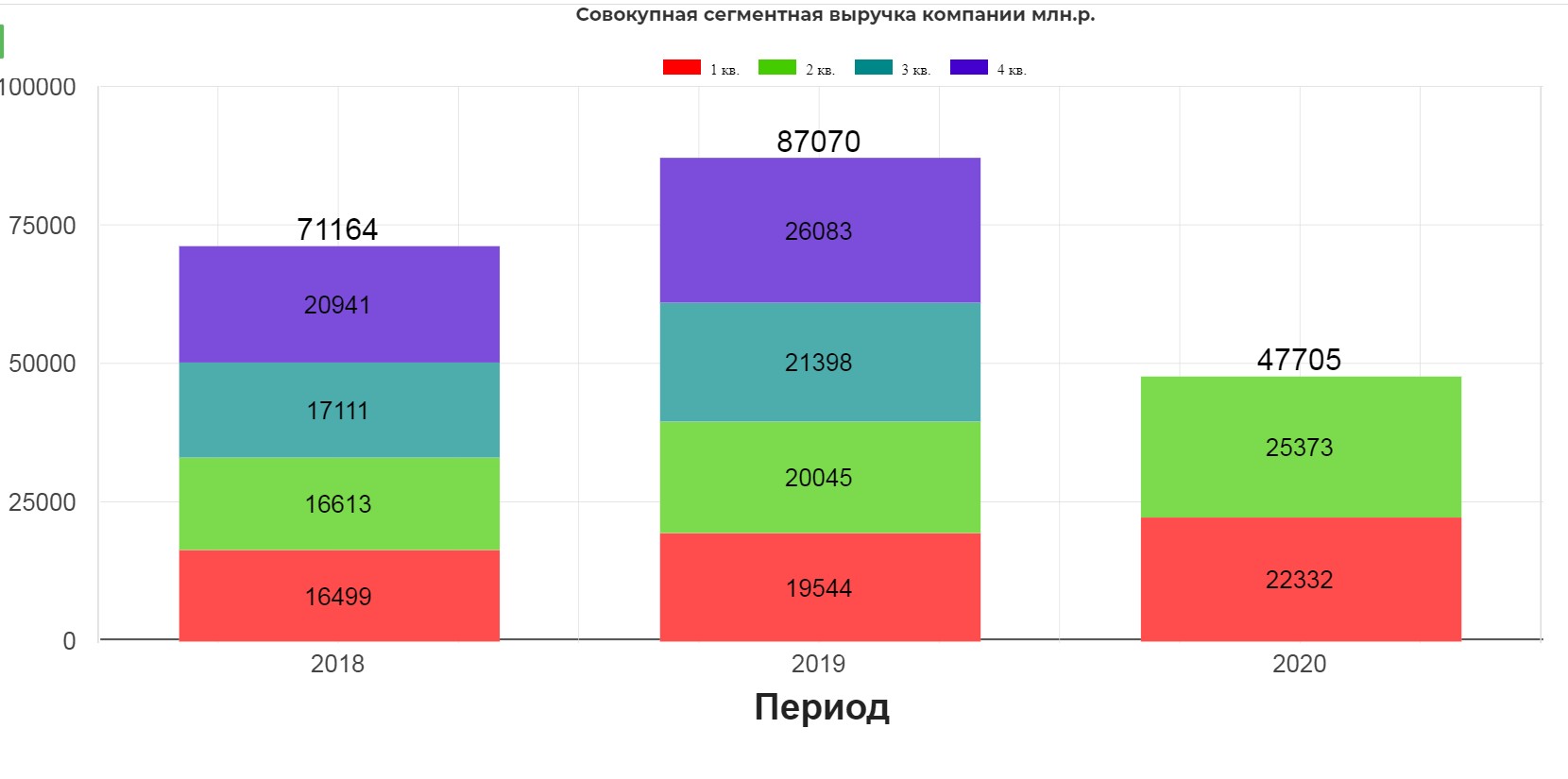

Однако! Совокупная сегментная выручка компании выросла на 25,5% в сравнении с аналогичным периодом прошлого года и составила 25 373 млн руб.

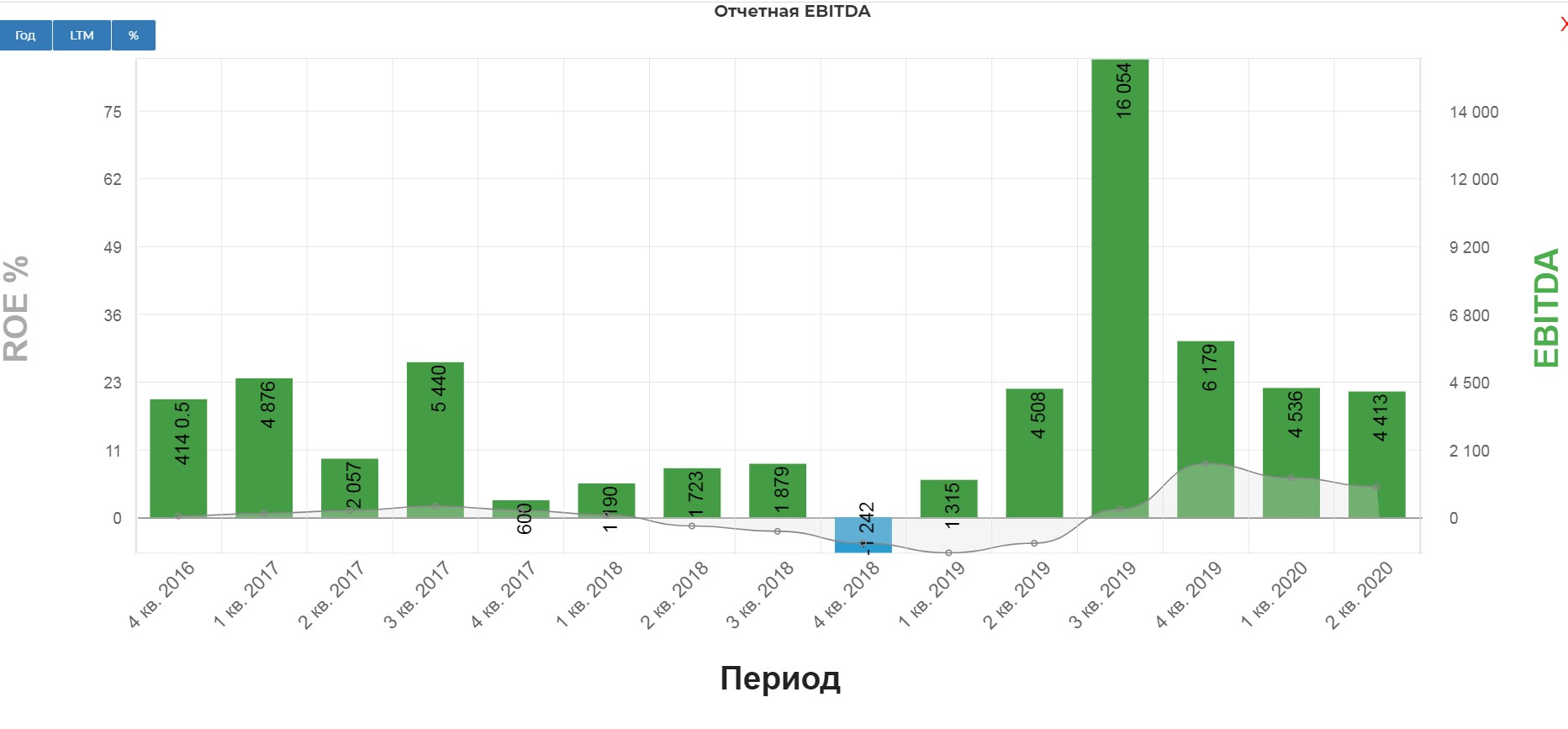

EBITDA компании осталась без изменений и составила 4,4 млрд. рублей.

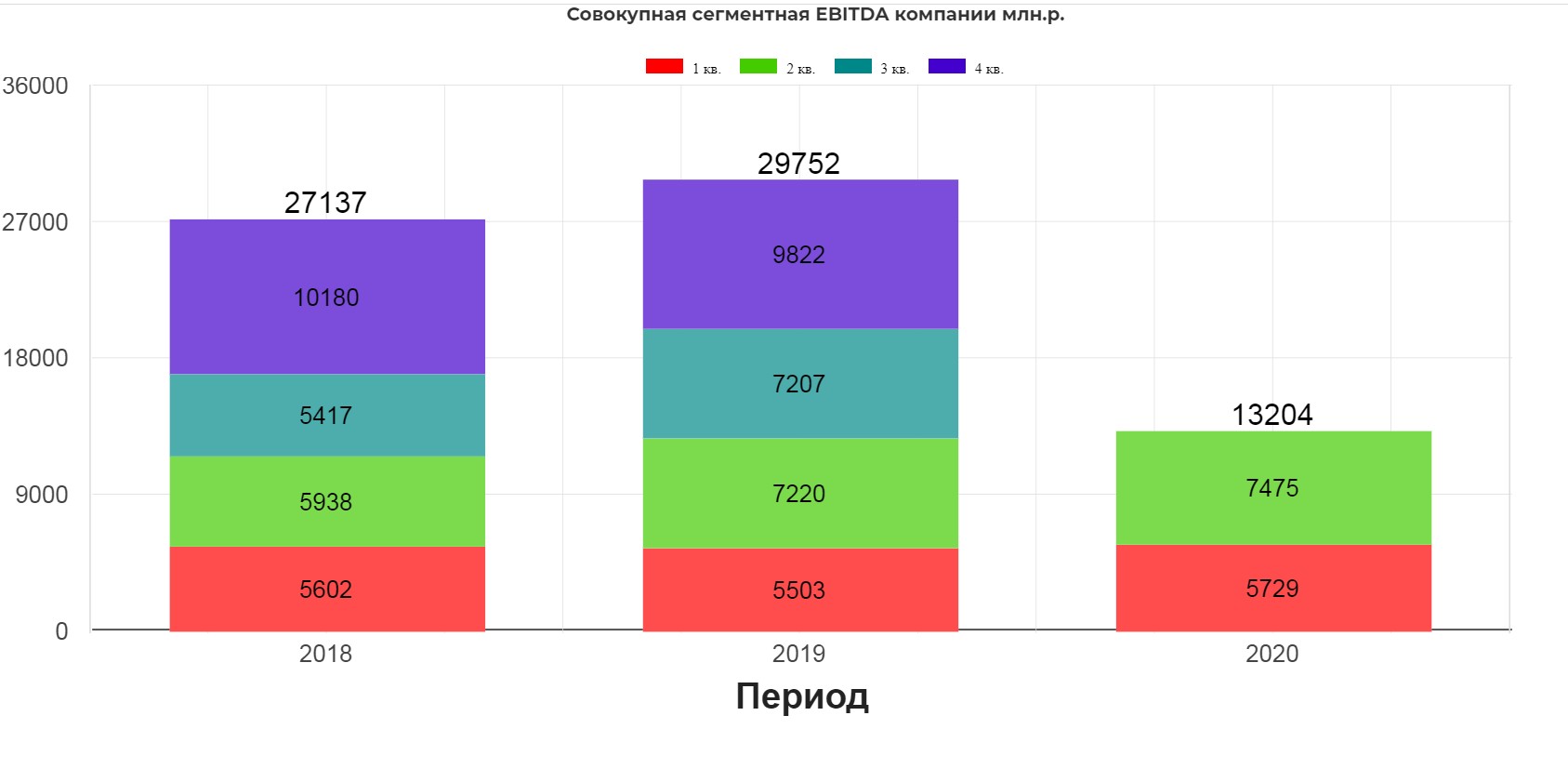

Однако! Совокупный сегментный показатель EBITDA компании вырос на 3,9% в сравнении с аналогичным периодом прошлого года и составил 7 475 млн руб.

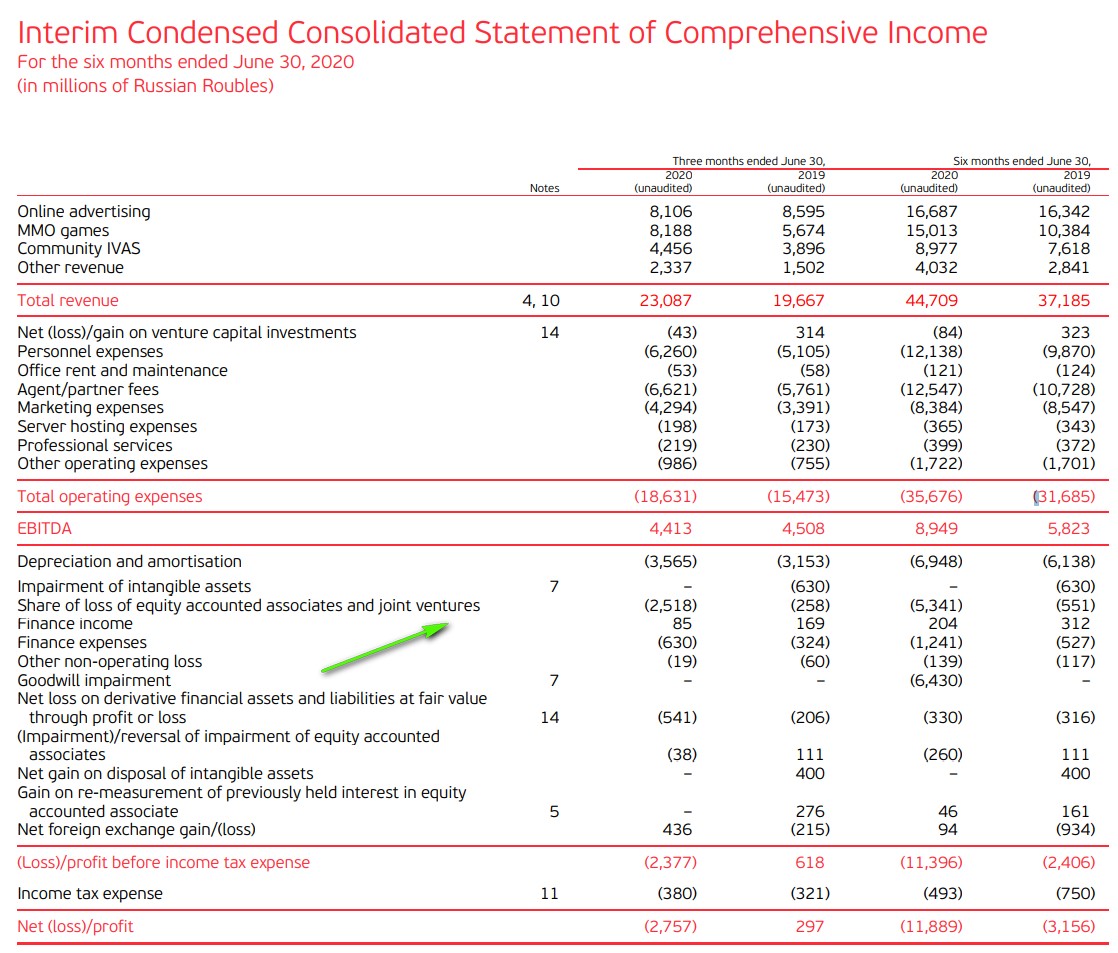

Чистая прибыль составила -2,7 млрд. рублей с учетом убытка от совместных предприятий.

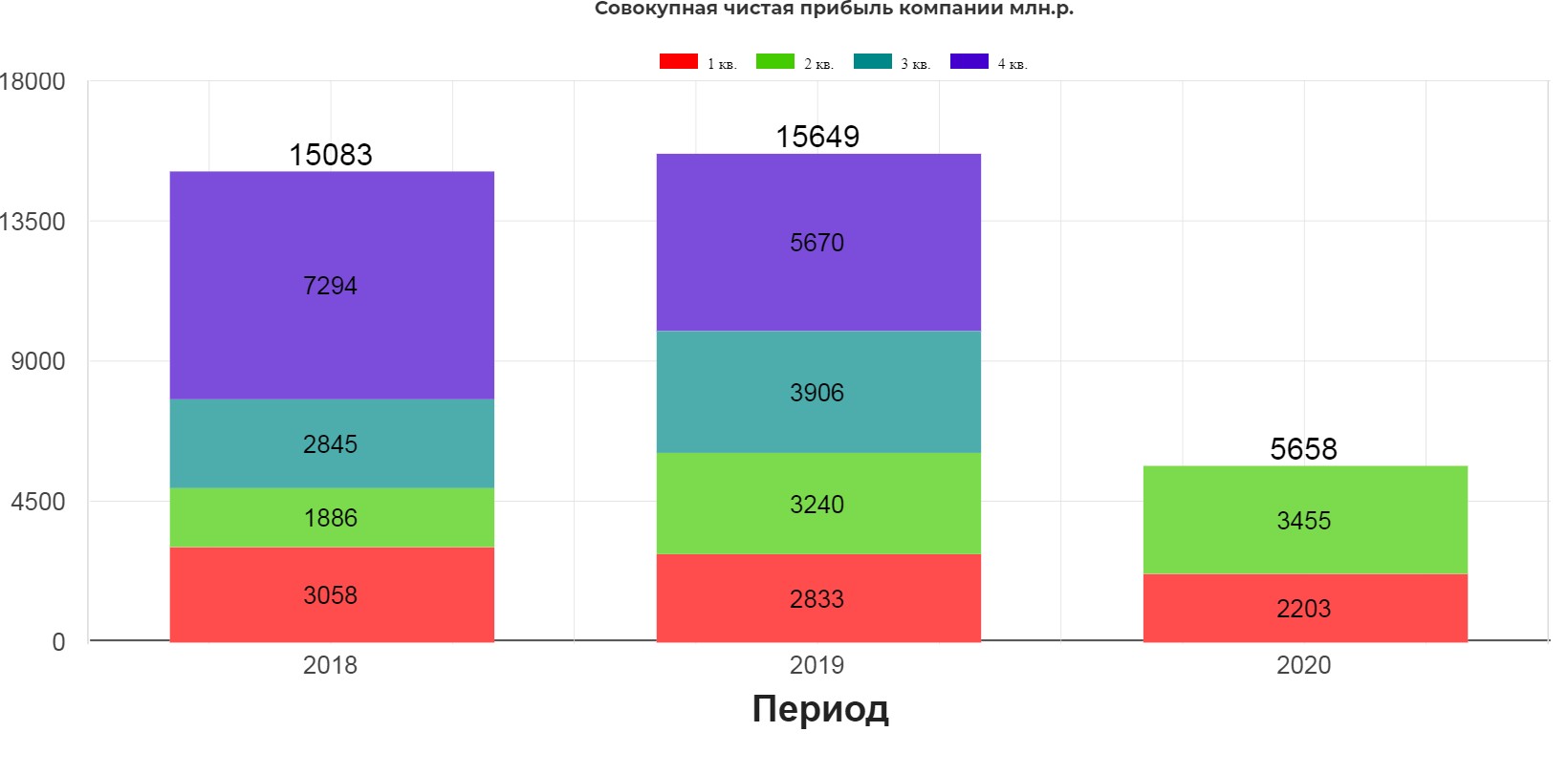

Однако! Совокупная чистая прибыль компании выросла на 8,2% в сравнении с аналогичным периодом прошлого года и составила 3 455 млн руб.

Во многих разборах MAIL авторы просто указывают на этот убыток и закрывают отчет, даже не разбираясь в причинах. По сути СП это стратапы, в области такси и маркетплейса. Яндексу понадобилось очень много времени, чтобы вывести в прибыль свое такси. Вот в отчете этот убыток раскрывается в этой строке. Т.е. нельзя говорить, что MAIL убыточны. Да совместные предприятия еще находятся в стадии роста и убыточны, но важнее именно скорость роста выручки СП.

В пресс релизе компания часто об этом пишет: ** Чистая прибыль не включает долю Mail.ru Group в чистых результатах ассоциированных компаний и совместных предприятий. Доля Mail.ru Group в чистых результатах ключевых СП (AliExpress Россия и O2O) во втором квартале 2020 года составила 2 170 млн руб. убытка

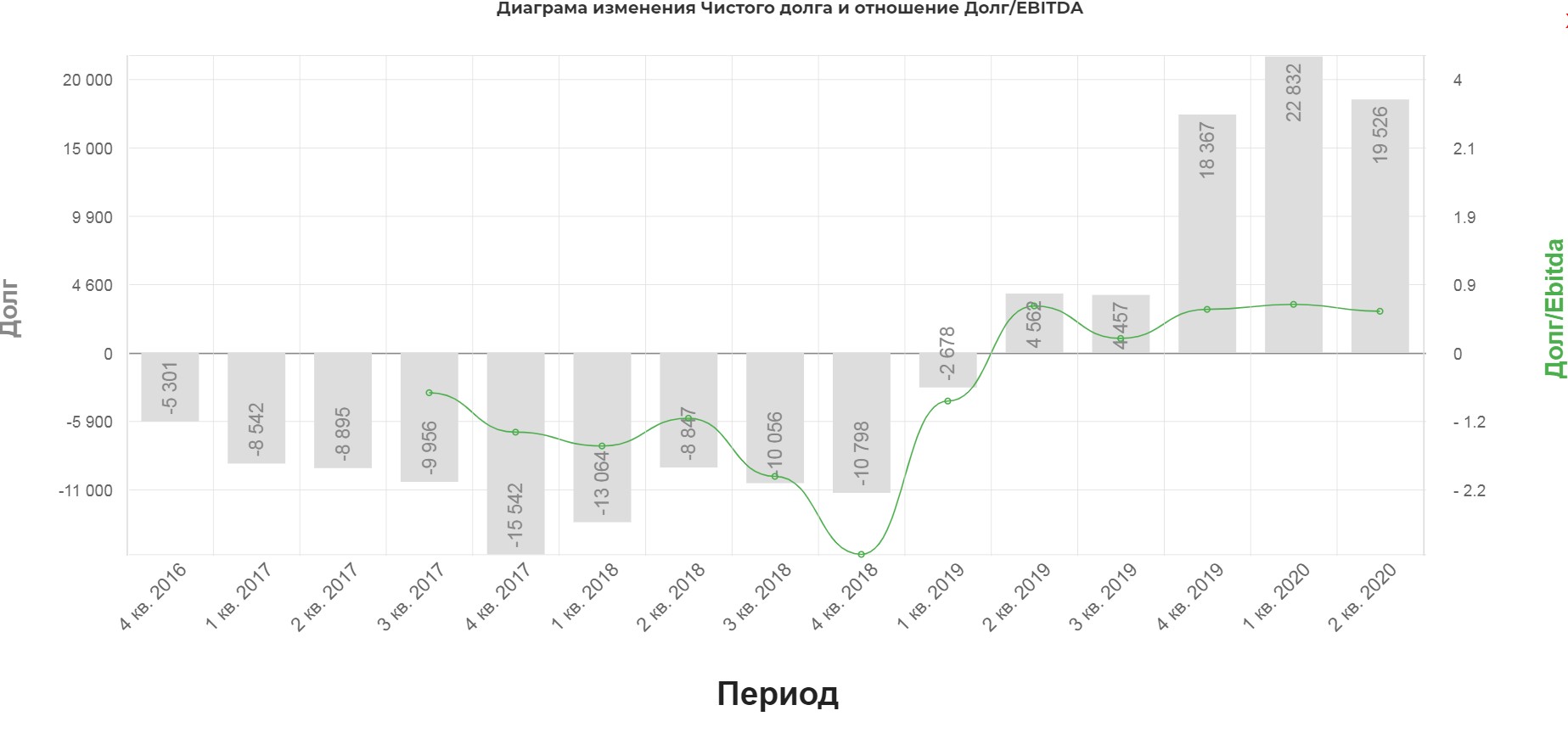

Долг сократился до 19,5 млрд рублей. Это долг группы, у самой компании чистая задолженность на конец второго квартала 2020 года составила 8 млрд руб. Все долговые обязательства номинированы в рублях. Средняя ставка заимствований составляет 7,2%.

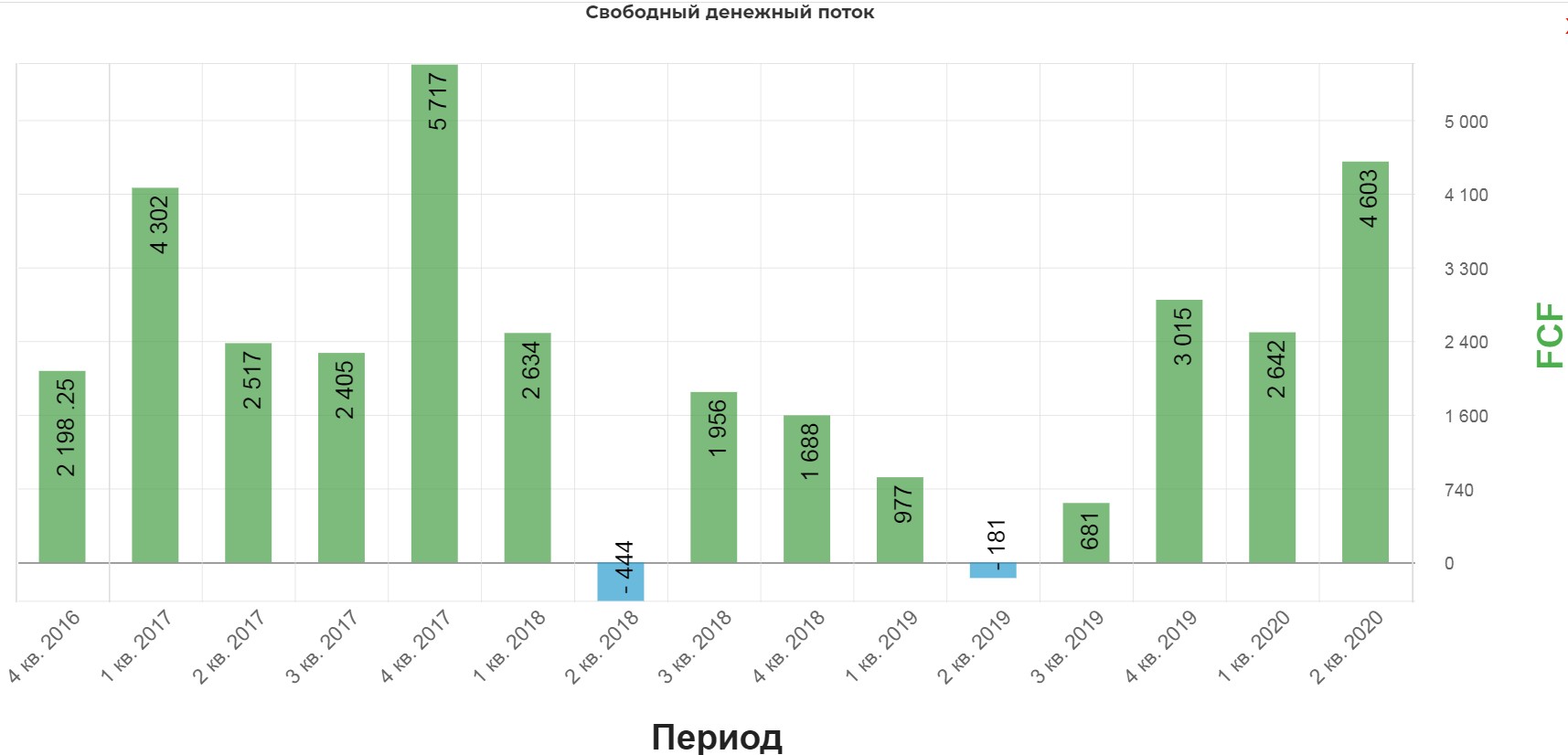

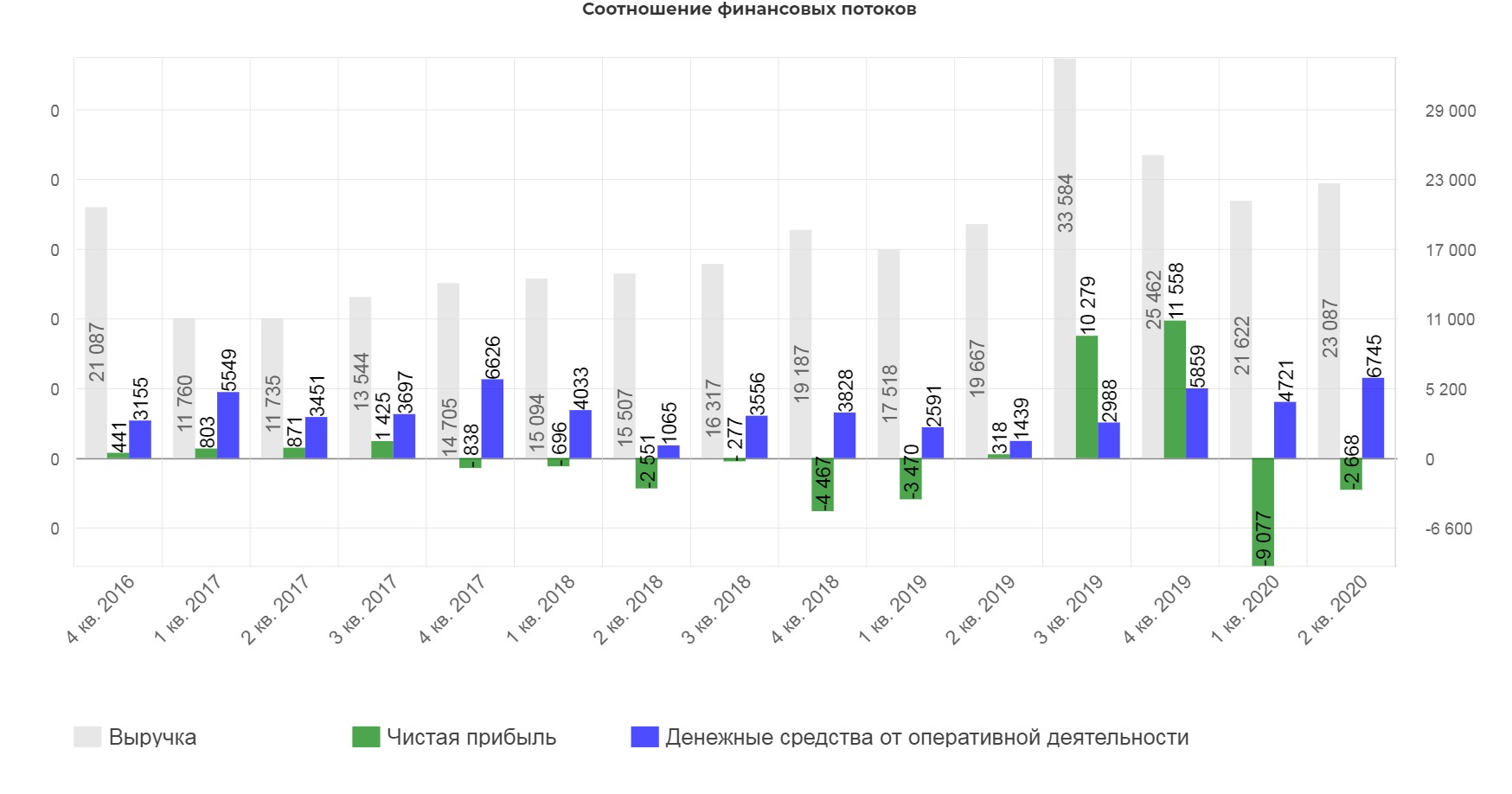

Свободный денежный поток «гарантированно» стабилен.

На диаграмме «Соотношение финансовых потоков» видно, как не всегда чистая прибыль реально отображает ситуацию в компании. Не смотря на отрицательную ЧП, компания генерирует огромные «денежные средства от оперативной деятельности.

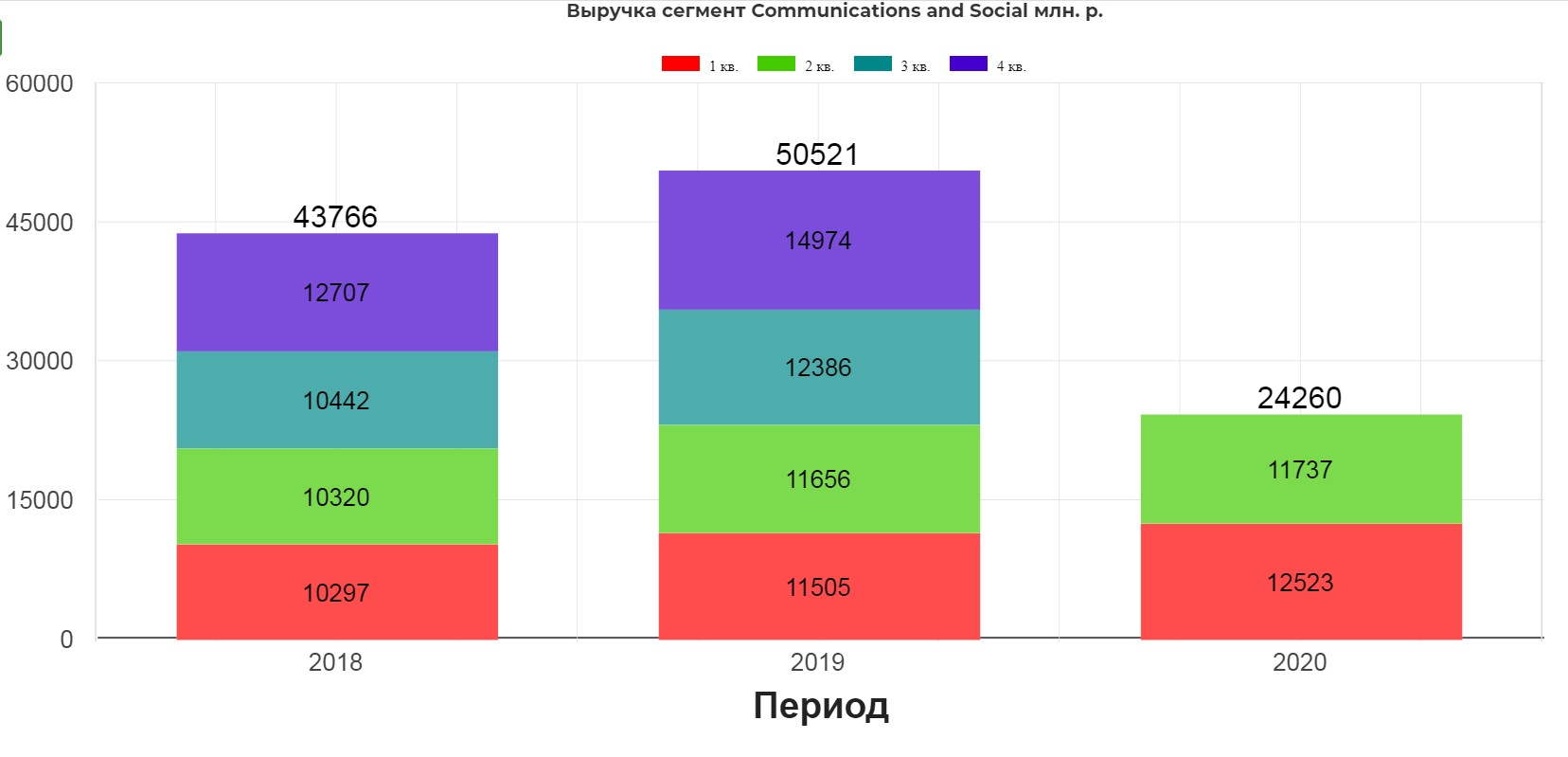

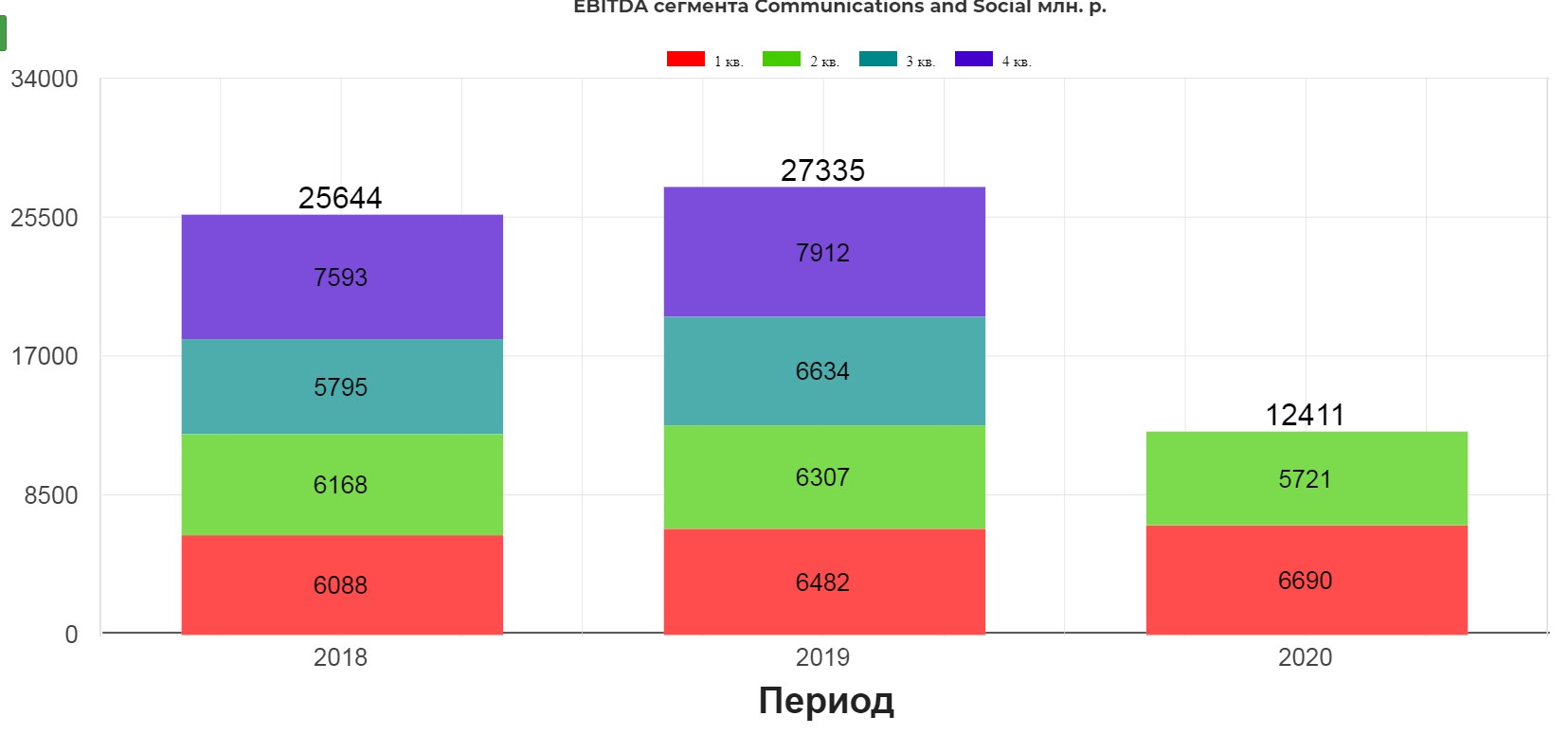

Рассмотрим сегментные показатели.

Выручка сегмента Communications and Social практически не изменилась и составила 11,7 млрд. рублей.

EBITDA сегмента незначительно снизилась до 5,7 млрд. рублей из-за некоторого изменения структуры работы из-за пандемии. Компания заверяет, что это разовый фактор.

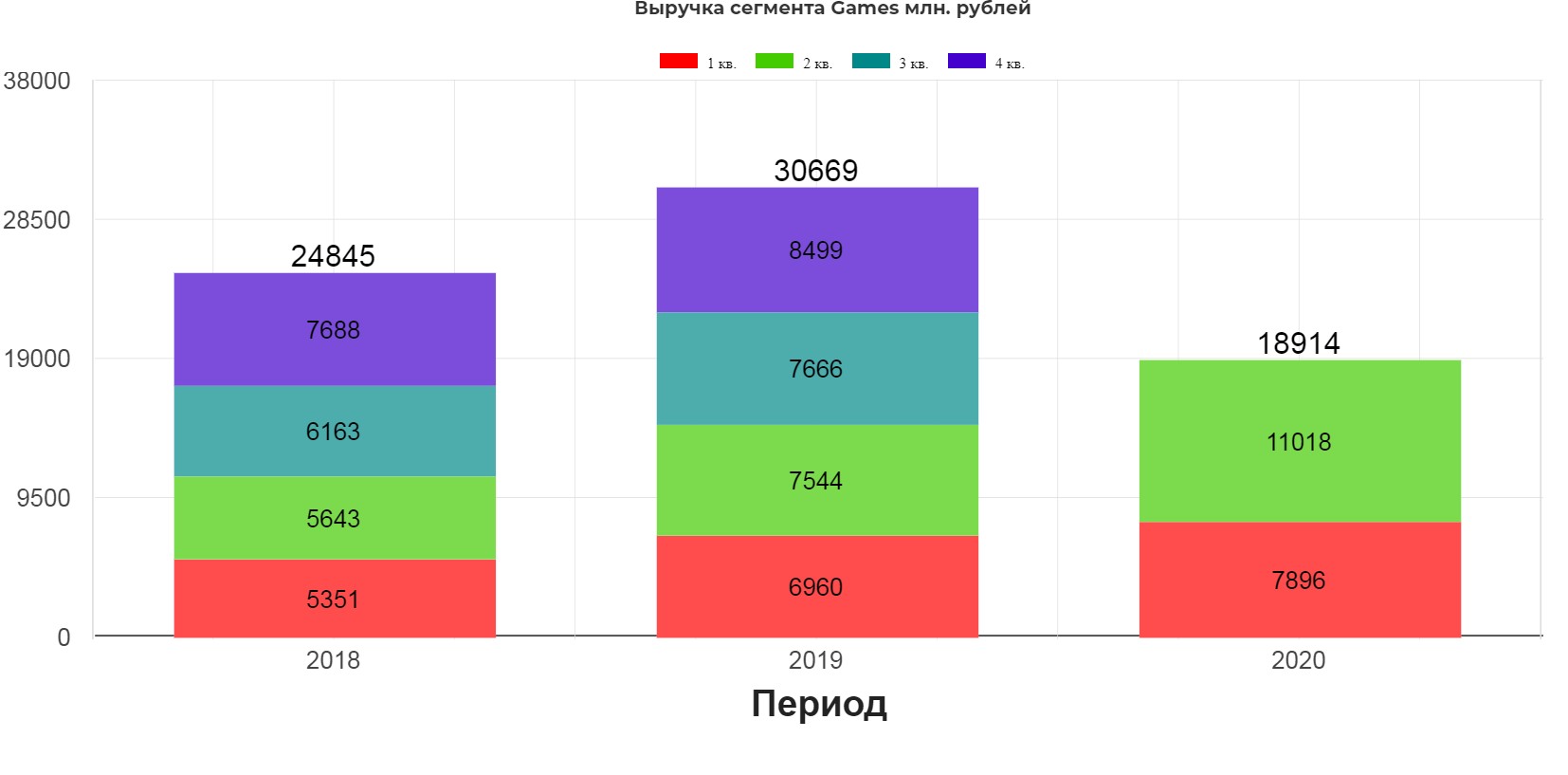

Выручка сегмента MMO-игр во втором квартале 2020 года выросла на 47,7% и составила 11 млрд. рублей.

Логично, что во время карантина все сидя дома или играли, или смотрели кино. Поэтому такие результаты скорее разовый случай. Подробнее:

Пик роста пришелся на пик карантинных ограничений и период временного ослабления рубля. Около 74% выручки от ММО-игр приносят международные рынки. В пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона. Игры позволили повысить качество жизни миллионов людей, а ВОЗ официально рекомендовала видеоигры в качестве досуга. В этот непростой период мы смогли поддержать около 700 млн наших пользователей по всему миру, зарегистрированных в наших играх. По мере ослабления карантинных мер уровень активности пользователей нормализуется, и одним из наших основных приоритетов будет удержание привлеченной аудитории.

Несмотря на то, что игровая активность нормализовалась, а расходы на игры не входят в список самых необходимых, мы по-прежнему ожидаем, что выручка от MMO-игр в 2020 году будет расти подобными темпами, что и годом ранее.

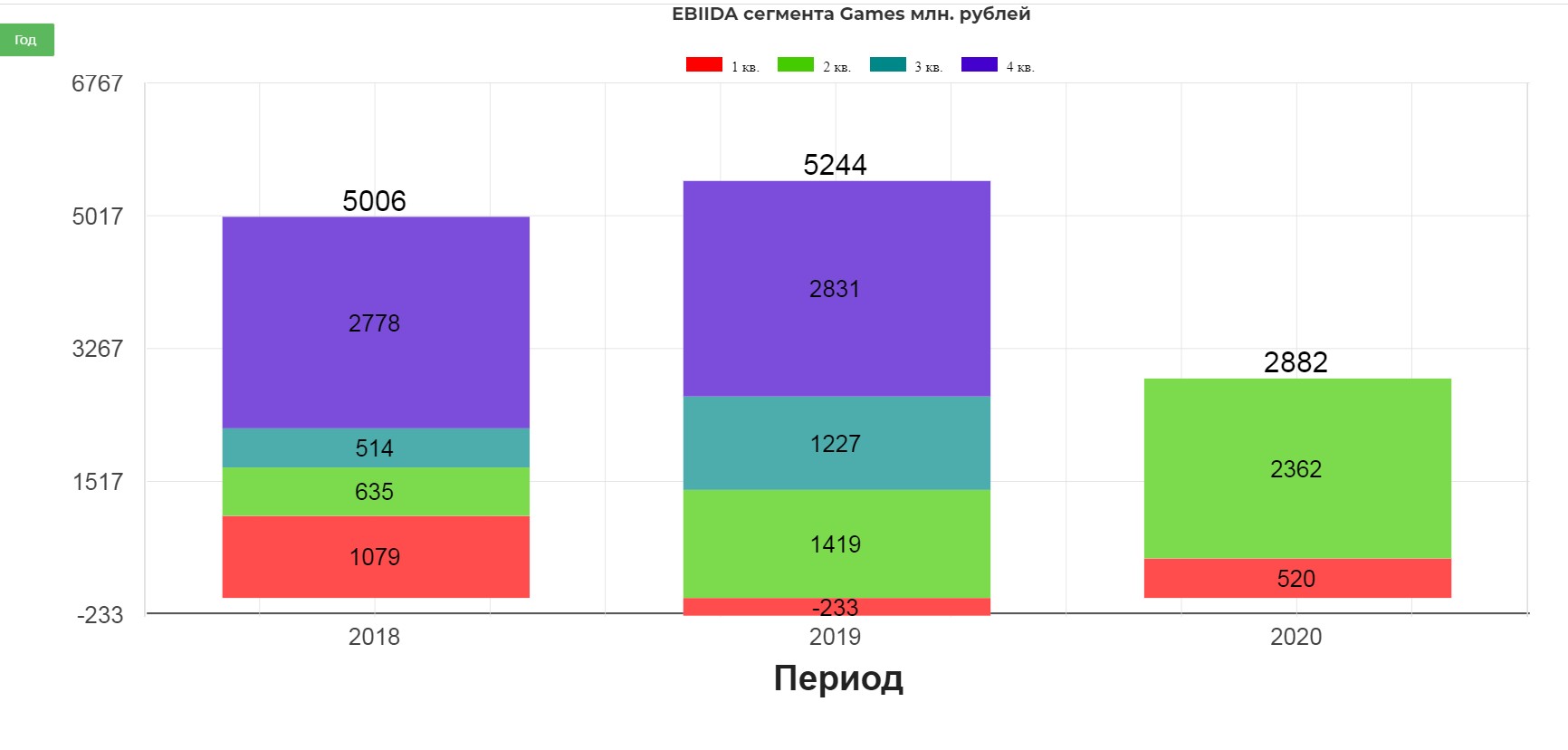

В итоге EBITDA компании выросла почти в два раза до 2,4 млрд. рублей

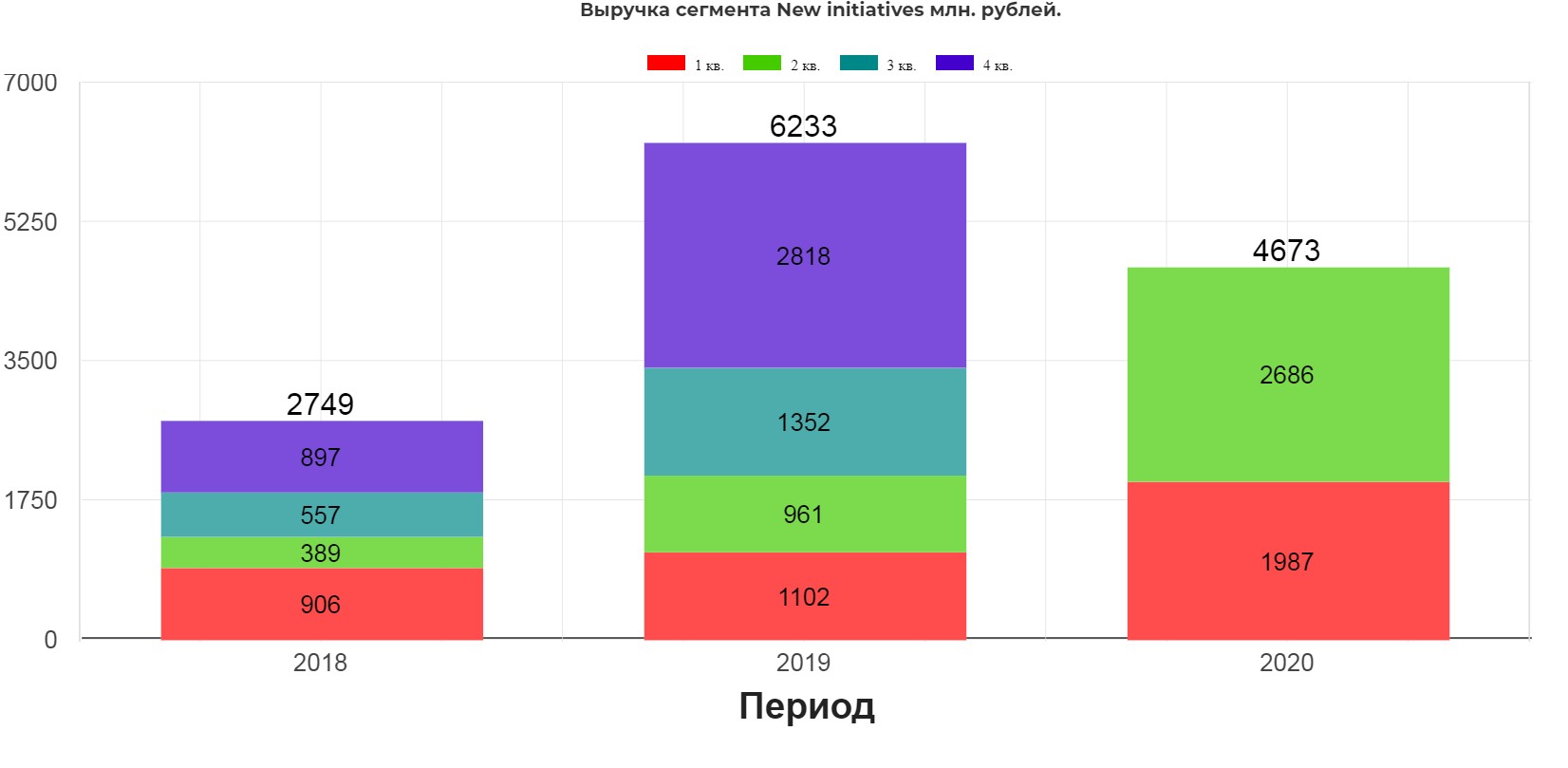

Выручка сегмента New initiatives выросла на 100% и составила 2,6 млрд. рублей. Это все новые проекты и стартапы компании. (Юла, Maps.me, EdTech, новых проектов B2B, включая облачные, а также инициативы MRG Tech Lab и другие услуги)

Основной вклад от роста Юлы. Выручка по году составить от 2,7-3 млрд. рублей.

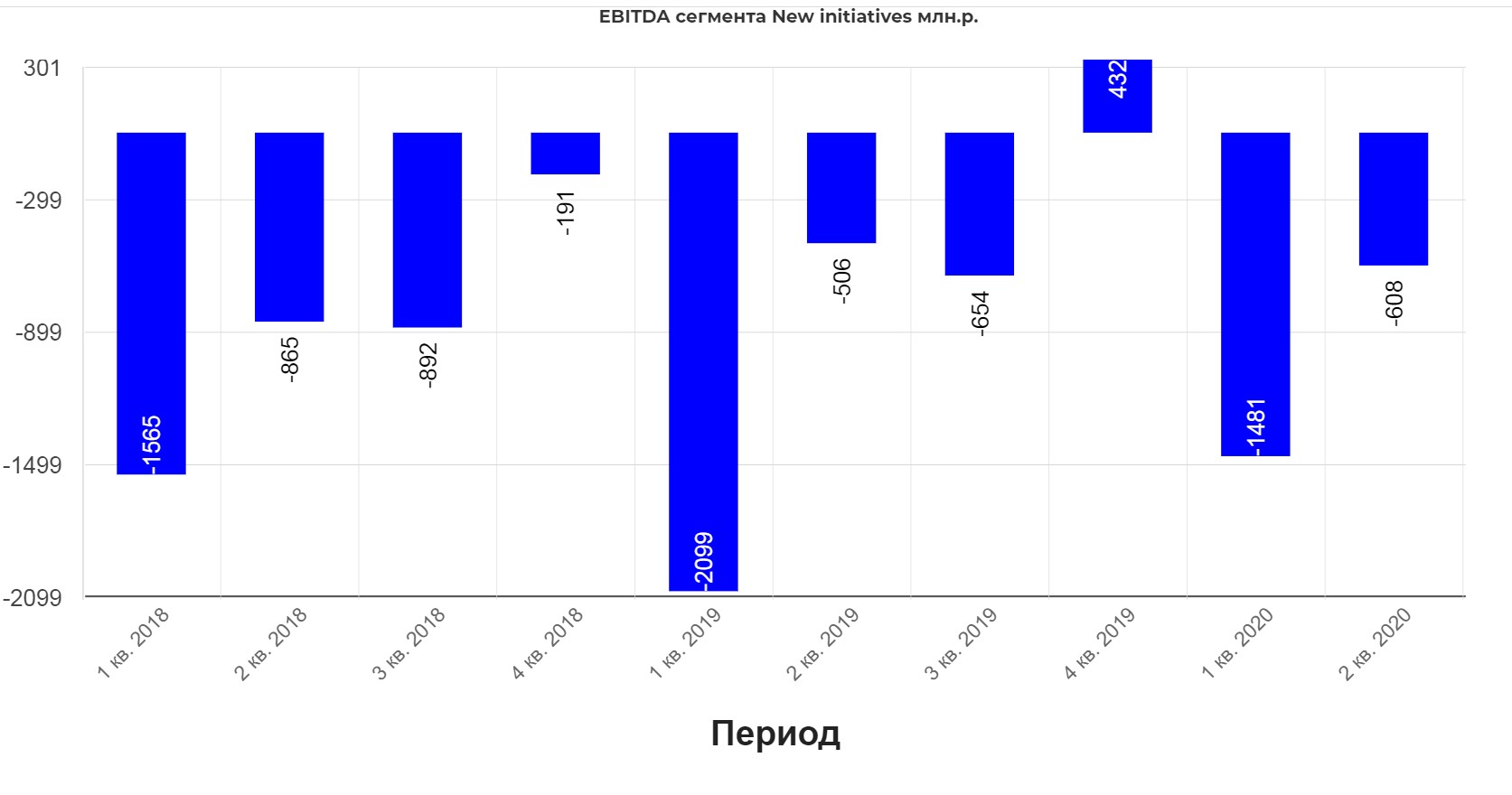

EBITDA сегмента упорно стремиться в положительную область.

Технически котировки пробили жирную трендовую на котировках Лондона. Возможна коррекция к пробитой трендовой. Цель технически в районе 36.

Прогноз.

Очень много инвест. домов рекомендует компанию к покупке:

Ренессанс Капитал поднял оценку GDR Mail.ru на 4%, подтвердив рекомендацию "покупать"

Citi повысил оценку GDR Mail.ru на 5%, подтвердив рекомендацию "покупать

BCS GM включил GDR Mail.ru и "префы" Сургутнефтегаза в список фаворитов, аутсайдеры не изменились

Я очень насторожено отношусь к новым СП Mail, так как они находятся в высоко конкурентных сегментах. Однако союзники сильные, и я думаю, мы увидим рост показатели. Смущает цена и «пузыристось» IT –сектора, если начнется коррекция, то котировки точно зацепит. Остаюсь в стороне, но готов рассматривать для инвестиции на уровне 19-20 долларов.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

23 июля 2020 года. Mail.ru Group Limited одна из крупнейших интернет-компаний на русскоязычном интернет-рынке, опубликуовал неаудированные результаты по МСФО.

Выручка компании выросла на 17,3% г/г.

И составила 23 млрд. рублей.

Однако! Совокупная сегментная выручка компании выросла на 25,5% в сравнении с аналогичным периодом прошлого года и составила 25 373 млн руб.

EBITDA компании осталась без изменений и составила 4,4 млрд. рублей.

Однако! Совокупный сегментный показатель EBITDA компании вырос на 3,9% в сравнении с аналогичным периодом прошлого года и составил 7 475 млн руб.

Чистая прибыль составила -2,7 млрд. рублей с учетом убытка от совместных предприятий.

Однако! Совокупная чистая прибыль компании выросла на 8,2% в сравнении с аналогичным периодом прошлого года и составила 3 455 млн руб.

Во многих разборах MAIL авторы просто указывают на этот убыток и закрывают отчет, даже не разбираясь в причинах. По сути СП это стратапы, в области такси и маркетплейса. Яндексу понадобилось очень много времени, чтобы вывести в прибыль свое такси. Вот в отчете этот убыток раскрывается в этой строке. Т.е. нельзя говорить, что MAIL убыточны. Да совместные предприятия еще находятся в стадии роста и убыточны, но важнее именно скорость роста выручки СП.

В пресс релизе компания часто об этом пишет: ** Чистая прибыль не включает долю Mail.ru Group в чистых результатах ассоциированных компаний и совместных предприятий. Доля Mail.ru Group в чистых результатах ключевых СП (AliExpress Россия и O2O) во втором квартале 2020 года составила 2 170 млн руб. убытка

Долг сократился до 19,5 млрд рублей. Это долг группы, у самой компании чистая задолженность на конец второго квартала 2020 года составила 8 млрд руб. Все долговые обязательства номинированы в рублях. Средняя ставка заимствований составляет 7,2%.

Свободный денежный поток «гарантированно» стабилен.

На диаграмме «Соотношение финансовых потоков» видно, как не всегда чистая прибыль реально отображает ситуацию в компании. Не смотря на отрицательную ЧП, компания генерирует огромные «денежные средства от оперативной деятельности.

Рассмотрим сегментные показатели.

Выручка сегмента Communications and Social практически не изменилась и составила 11,7 млрд. рублей.

EBITDA сегмента незначительно снизилась до 5,7 млрд. рублей из-за некоторого изменения структуры работы из-за пандемии. Компания заверяет, что это разовый фактор.

Выручка сегмента MMO-игр во втором квартале 2020 года выросла на 47,7% и составила 11 млрд. рублей.

Логично, что во время карантина все сидя дома или играли, или смотрели кино. Поэтому такие результаты скорее разовый случай. Подробнее:

Пик роста пришелся на пик карантинных ограничений и период временного ослабления рубля. Около 74% выручки от ММО-игр приносят международные рынки. В пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона. Игры позволили повысить качество жизни миллионов людей, а ВОЗ официально рекомендовала видеоигры в качестве досуга. В этот непростой период мы смогли поддержать около 700 млн наших пользователей по всему миру, зарегистрированных в наших играх. По мере ослабления карантинных мер уровень активности пользователей нормализуется, и одним из наших основных приоритетов будет удержание привлеченной аудитории.

Несмотря на то, что игровая активность нормализовалась, а расходы на игры не входят в список самых необходимых, мы по-прежнему ожидаем, что выручка от MMO-игр в 2020 году будет расти подобными темпами, что и годом ранее.

В итоге EBITDA компании выросла почти в два раза до 2,4 млрд. рублей

Выручка сегмента New initiatives выросла на 100% и составила 2,6 млрд. рублей. Это все новые проекты и стартапы компании. (Юла, Maps.me, EdTech, новых проектов B2B, включая облачные, а также инициативы MRG Tech Lab и другие услуги)

Основной вклад от роста Юлы. Выручка по году составить от 2,7-3 млрд. рублей.

EBITDA сегмента упорно стремиться в положительную область.

Технически котировки пробили жирную трендовую на котировках Лондона. Возможна коррекция к пробитой трендовой. Цель технически в районе 36.

Прогноз.

Очень много инвест. домов рекомендует компанию к покупке:

Ренессанс Капитал поднял оценку GDR Mail.ru на 4%, подтвердив рекомендацию "покупать"

Citi повысил оценку GDR Mail.ru на 5%, подтвердив рекомендацию "покупать

BCS GM включил GDR Mail.ru и "префы" Сургутнефтегаза в список фаворитов, аутсайдеры не изменились

Я очень насторожено отношусь к новым СП Mail, так как они находятся в высоко конкурентных сегментах. Однако союзники сильные, и я думаю, мы увидим рост показатели. Смущает цена и «пузыристось» IT –сектора, если начнется коррекция, то котировки точно зацепит. Остаюсь в стороне, но готов рассматривать для инвестиции на уровне 19-20 долларов.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter