ПИК лучше конкурентов переносит коронавирусный кризис — благодаря поддержке государства и диверсификации бизнеса. Эксперты позитивно оценивают перспективы акций компании, но советуют пока повременить с покупкой

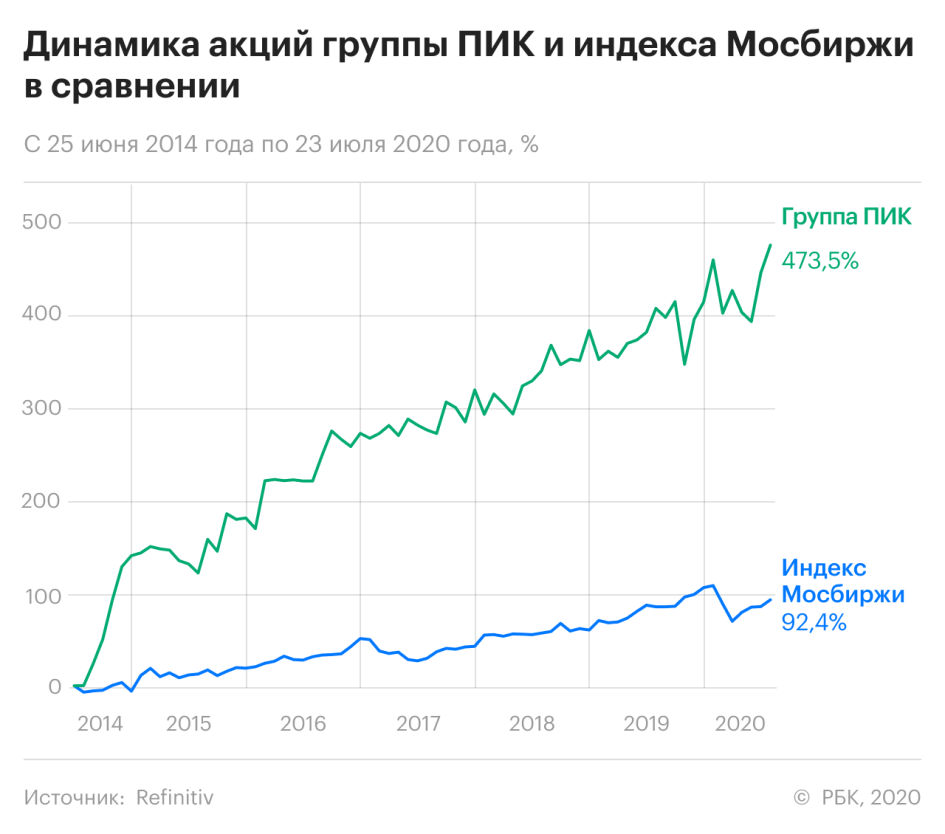

Стоимость бумаг на 25 июня 2014 года: ₽78,1 за акцию

Стоимость сейчас: ₽454,7 за акцию

Динамика: 482,2%

Причина роста: разумное расширение бизнеса, программа льготного кредитования ипотеки, сильный рост выручки и прибыли, хорошая маржинальность

Перспективы: акциям компании поможет поддержка государства через программу реновации и поддержку ипотеки, рост интереса инвесторов к недвижимости и дивидендам компании. Насторожить могут слухи и критика в отношении ПИК

Группа ПИК — крупнейшая российская девелоперская компания. Она возникла в 1994 году и сперва называлась «Первая Ипотечная Компания» (ПИК). Застройщик работает в девяти районах России, но более 90% проектов реализуется в Москве и Московской области.

ПИК занимается строительством крупных жилых комплексов — домов и всей необходимой инфраструктуры: школ, детских садов и поликлиник. Подразделение «ПИК-Индустрия» создает панельное жилье — начиная с производства железобетонных конструкций и других элементов и заканчивая самим строительством. С 2008 года группа ПИК включена в перечень системообразующих предприятий российской экономики.

Президентом и контролирующим акционером группы ПИК с долей 59,33% является бывший сенатор от Пермского края Сергей Гордеев. Еще 23,05% акций принадлежит банку ВТБ. 17,62% находится в свободном обращении.

С 2013 года глобальные депозитарные расписки (ГДР) ПИК торгуются на Мосбирже. До 2017 года в течение 10 лет ГДР компании также обращались на Лондонской фондовой бирже.

Акции группы ПИК принесли приличный доход инвесторам за последние шесть лет. За это время бумаги компании подорожали более, чем на 480%.

Почему выросли акции

Такая динамика акций в большой степени связана с разумной стратегией ПИК по слияниям и поглощениям. С 2001 по 2007 года застройщик приобрел ряд компаний, которые легли в основу бизнеса по строительству панельного жилья «ПИК-Индустрия».

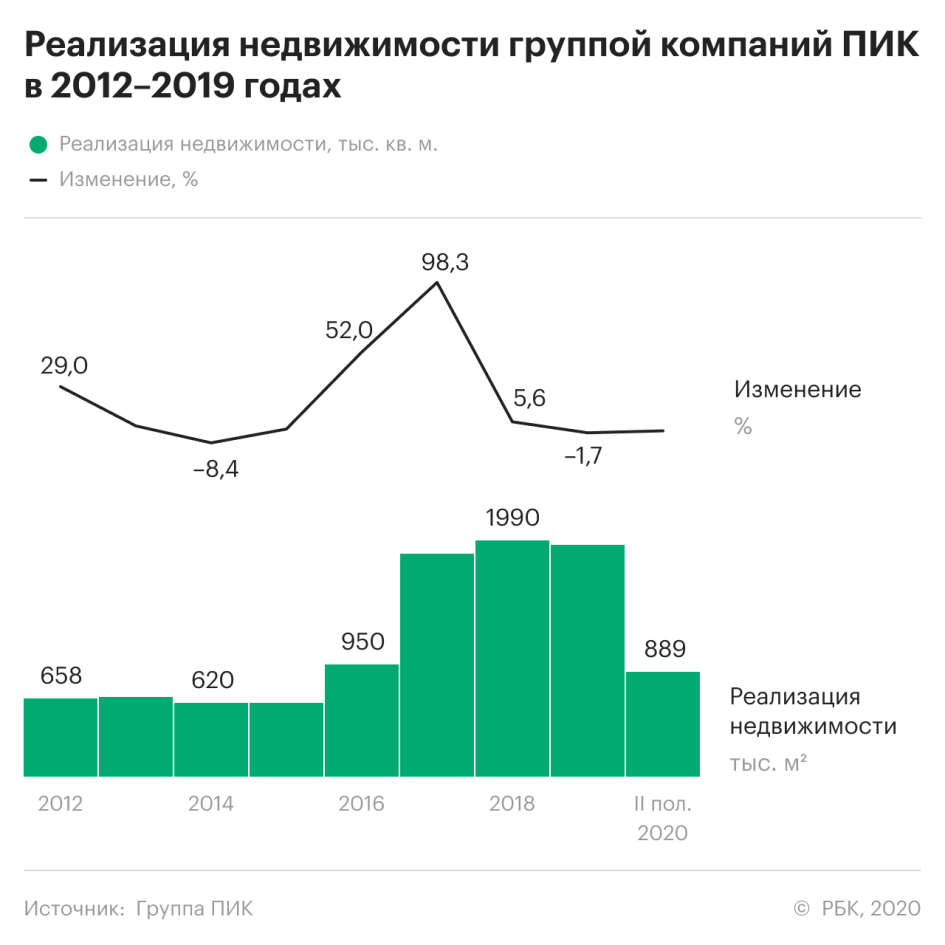

В 2016 году ПИК поглотил одного из ближайших конкурентов — «Мортон». Тем самым ПИК расширил свое присутствие в Московском регионе — одном из самых инвестиционно-привлекательных в России. Все это позволило группе компаний в 2017 году поставить рекорд по строительству жилья — 2,06 млн квадратных метров.

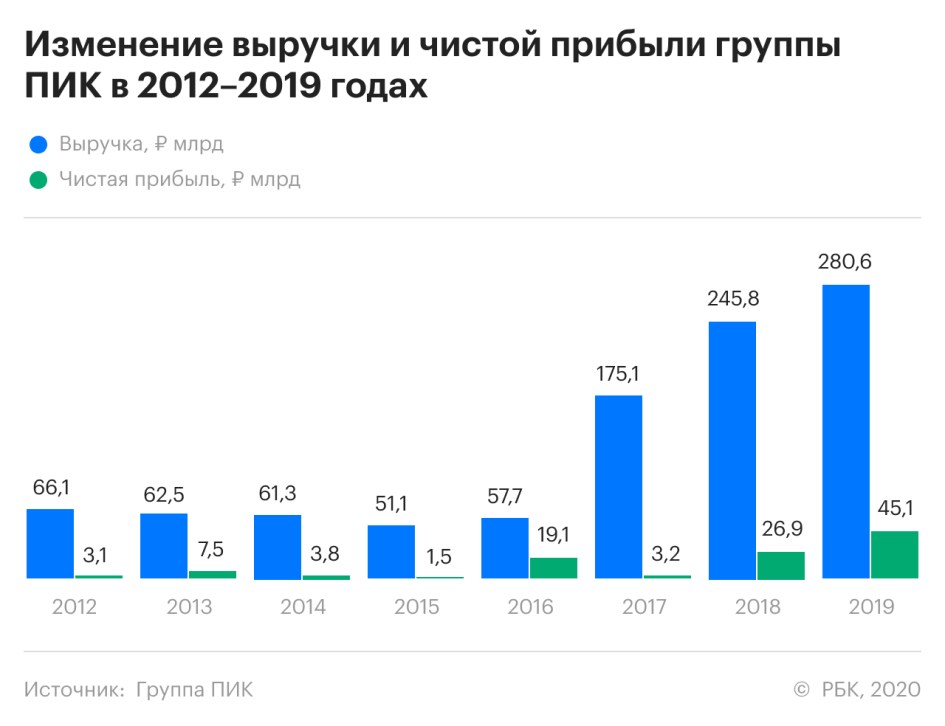

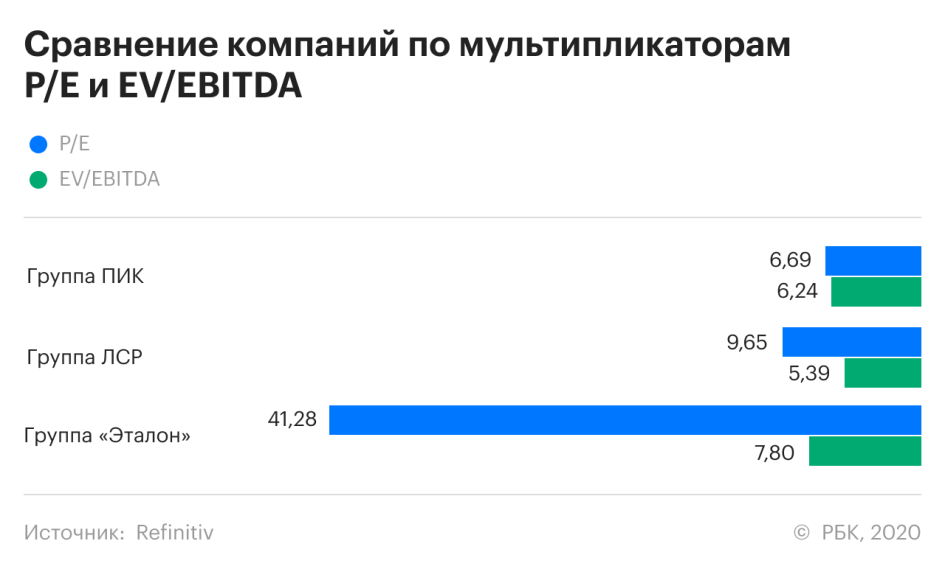

В результате выручка ПИК за последние пять лет выросла в 5,5 раз. Компания также сумела в 30 раз увеличить чистую прибыль — с ₽1,5 млрд до ₽45,1 млрд. Подкупает в компании также самая высокая маржинальность по EBITDA в секторе — 21,4% против 16,6% у ЛСР и 8,5% у группы «Эталон».

Портфель проектов ПИК высоко диверсифицирован — у компании на счету как коммерческая, так и социальная недвижимость. Поэтому стабильность денежных поступлений не зависит от какого-либо одного проекта. Это также играет в плюс компании.

Немного настораживает значительный рост задолженности компании в 2019 году. Но он объясняется тем, что компании пришлось брать кредиты в банке из-за того, что новый закон запретил застройщикам брать деньги напрямую у покупателей. Кроме того, выросший чистый долг в значительной степени компенсируется возросшими доходами.

Во втором квартале ПИК лучше прошла острую фазу кризиса, чем другие компании сектора. Продажи за три месяца просели всего на 9,7% по сравнению с тем же периодом прошлого года. За то же время группа «Эталон» потеряла 38%, а ЛСР — 18%.

Лучшие, чем у других застройщиков, результаты ПИК во многом связаны с ипотекой. Это объясняется тем, что стратегия компании ориентирована на средний класс, который приобретает жилье по большей части через ипотеку, рассказал главный аналитик «Алор Брокера» Алексей Антонов. Доля ипотечных сделок в общем объеме продаж группы за второй квартал выросла до 76%.

Реновация. «Компания является прямым бенефициаром текущей масштабной перестройки столицы», — говорит инвестиционный стратег «Алор Брокера» Павел Веревкин.

По итогам 2018 года группа ПИК получила 42% всех подрядов Фонда реновации Москвы, заключив контракты на проектирование и строительство домов для переселения москвичей на ₽40 млрд.

Льготная ипотека. Программа субсидирования ставок по ипотечным кредитам, выступает логичным драйвером для роста ПИК, так как стимулирует потребительский спрос, считает Веревкин.

Сейчас можно взять льготную ипотеку со ставкой до 6,5% против 7,4% в среднем по рынку. В конце июня эта программа стала доступна большему числу жителей России — правительство расширило ее на более дорогое жилье — с ₽8 до ₽12 млн в Москве и Санкт-Петербурге и с ₽3 до ₽6 млн в регионах.

Понижение ставки ЦБ. В пятницу, 24 июля, Банк России понизил ключевую ставку еще на 0,25%, до 4,25%. Как правило, вслед за ЦБ ставки по кредитам (в частности по ипотеке) понижают коммерческие банки. Это делает ипотеку доступнее.

Интерес инвесторов. Понижение ключевой ставки также ведет к снижению процентов по депозитам в банках. Многие россияне, разочаровавшись в банковских вкладах, ищут альтернативные пути вложения свободных средств. Один из них — в недвижимость.

Дивиденды. В 2017 году группа ПИК приняла новую дивидендную политику, по которой обязалась дважды в год выплачивать акционерам не менее 30% чистого потока денежных средств от операционной деятельности (OCF) по МСФО.

Прежде компания выплачивала дивиденды только один раз — в ноябре 2014 года (₽4,16 на акцию). После двухлетнего перерыва акционеры получили по ₽22,71 на акцию в 2018 и 2019 годах.

Ожидается, что в 2020 году ПИК выплатит владельцам акций такую же сумму. В сравнении с текущей ценой акций это даст доходность около 5%, что привлечет инвесторов, применяющих дивидендную стратегию.

Затормозить рост результатов и акций ПИК может дальнейшее падение реальных доходов населения из-за карантинных мер, связанных с пандемией. Тогда покупать недвижимость населению будет не на что, даже с учетом льготной ипотеки.

Что будет с акциями

«Акции компании имеют хороший потенциал для дальнейшего роста, считает управляющий партнер Exante Алексей Кириенко. — Компания мягко отреагировала на COVID-кризис: если в марте котировки упали до ₽353 по сравнению с ₽441 в феврале, то на днях они установили исторический рекорд в ₽461. К тому же коэффициент P/E у компании — менее 7, то есть котировки обеспечены прибылью и им есть, куда расти».

Другого мнения придерживаются в «Алор Брокере». «В целом рекомендовать срочно покупать бумаги ПИК мы бы не стали, предпосылок к резкому росту у компании не наблюдается», — считает аналитик Алексей Антонов. Эксперт объясняет это снижением спроса из-за карантинных мер. Из-за локдауна в стране выросло число безработных, и снизился уровень доходов.

Однако Антонов отмечает, что поддержка государства обеспечивает стабильность компании. Он ожидает, что акции ПИК будут торговаться в диапазоне ₽445-461 за бумагу и советует держать их, но лишь в небольшом соотношении к другим бумагам отрасли.

http://quote.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Стоимость бумаг на 25 июня 2014 года: ₽78,1 за акцию

Стоимость сейчас: ₽454,7 за акцию

Динамика: 482,2%

Причина роста: разумное расширение бизнеса, программа льготного кредитования ипотеки, сильный рост выручки и прибыли, хорошая маржинальность

Перспективы: акциям компании поможет поддержка государства через программу реновации и поддержку ипотеки, рост интереса инвесторов к недвижимости и дивидендам компании. Насторожить могут слухи и критика в отношении ПИК

Группа ПИК — крупнейшая российская девелоперская компания. Она возникла в 1994 году и сперва называлась «Первая Ипотечная Компания» (ПИК). Застройщик работает в девяти районах России, но более 90% проектов реализуется в Москве и Московской области.

ПИК занимается строительством крупных жилых комплексов — домов и всей необходимой инфраструктуры: школ, детских садов и поликлиник. Подразделение «ПИК-Индустрия» создает панельное жилье — начиная с производства железобетонных конструкций и других элементов и заканчивая самим строительством. С 2008 года группа ПИК включена в перечень системообразующих предприятий российской экономики.

Президентом и контролирующим акционером группы ПИК с долей 59,33% является бывший сенатор от Пермского края Сергей Гордеев. Еще 23,05% акций принадлежит банку ВТБ. 17,62% находится в свободном обращении.

С 2013 года глобальные депозитарные расписки (ГДР) ПИК торгуются на Мосбирже. До 2017 года в течение 10 лет ГДР компании также обращались на Лондонской фондовой бирже.

Акции группы ПИК принесли приличный доход инвесторам за последние шесть лет. За это время бумаги компании подорожали более, чем на 480%.

Почему выросли акции

Такая динамика акций в большой степени связана с разумной стратегией ПИК по слияниям и поглощениям. С 2001 по 2007 года застройщик приобрел ряд компаний, которые легли в основу бизнеса по строительству панельного жилья «ПИК-Индустрия».

В 2016 году ПИК поглотил одного из ближайших конкурентов — «Мортон». Тем самым ПИК расширил свое присутствие в Московском регионе — одном из самых инвестиционно-привлекательных в России. Все это позволило группе компаний в 2017 году поставить рекорд по строительству жилья — 2,06 млн квадратных метров.

В результате выручка ПИК за последние пять лет выросла в 5,5 раз. Компания также сумела в 30 раз увеличить чистую прибыль — с ₽1,5 млрд до ₽45,1 млрд. Подкупает в компании также самая высокая маржинальность по EBITDA в секторе — 21,4% против 16,6% у ЛСР и 8,5% у группы «Эталон».

Портфель проектов ПИК высоко диверсифицирован — у компании на счету как коммерческая, так и социальная недвижимость. Поэтому стабильность денежных поступлений не зависит от какого-либо одного проекта. Это также играет в плюс компании.

Немного настораживает значительный рост задолженности компании в 2019 году. Но он объясняется тем, что компании пришлось брать кредиты в банке из-за того, что новый закон запретил застройщикам брать деньги напрямую у покупателей. Кроме того, выросший чистый долг в значительной степени компенсируется возросшими доходами.

Во втором квартале ПИК лучше прошла острую фазу кризиса, чем другие компании сектора. Продажи за три месяца просели всего на 9,7% по сравнению с тем же периодом прошлого года. За то же время группа «Эталон» потеряла 38%, а ЛСР — 18%.

Лучшие, чем у других застройщиков, результаты ПИК во многом связаны с ипотекой. Это объясняется тем, что стратегия компании ориентирована на средний класс, который приобретает жилье по большей части через ипотеку, рассказал главный аналитик «Алор Брокера» Алексей Антонов. Доля ипотечных сделок в общем объеме продаж группы за второй квартал выросла до 76%.

Реновация. «Компания является прямым бенефициаром текущей масштабной перестройки столицы», — говорит инвестиционный стратег «Алор Брокера» Павел Веревкин.

По итогам 2018 года группа ПИК получила 42% всех подрядов Фонда реновации Москвы, заключив контракты на проектирование и строительство домов для переселения москвичей на ₽40 млрд.

Льготная ипотека. Программа субсидирования ставок по ипотечным кредитам, выступает логичным драйвером для роста ПИК, так как стимулирует потребительский спрос, считает Веревкин.

Сейчас можно взять льготную ипотеку со ставкой до 6,5% против 7,4% в среднем по рынку. В конце июня эта программа стала доступна большему числу жителей России — правительство расширило ее на более дорогое жилье — с ₽8 до ₽12 млн в Москве и Санкт-Петербурге и с ₽3 до ₽6 млн в регионах.

Понижение ставки ЦБ. В пятницу, 24 июля, Банк России понизил ключевую ставку еще на 0,25%, до 4,25%. Как правило, вслед за ЦБ ставки по кредитам (в частности по ипотеке) понижают коммерческие банки. Это делает ипотеку доступнее.

Интерес инвесторов. Понижение ключевой ставки также ведет к снижению процентов по депозитам в банках. Многие россияне, разочаровавшись в банковских вкладах, ищут альтернативные пути вложения свободных средств. Один из них — в недвижимость.

Дивиденды. В 2017 году группа ПИК приняла новую дивидендную политику, по которой обязалась дважды в год выплачивать акционерам не менее 30% чистого потока денежных средств от операционной деятельности (OCF) по МСФО.

Прежде компания выплачивала дивиденды только один раз — в ноябре 2014 года (₽4,16 на акцию). После двухлетнего перерыва акционеры получили по ₽22,71 на акцию в 2018 и 2019 годах.

Ожидается, что в 2020 году ПИК выплатит владельцам акций такую же сумму. В сравнении с текущей ценой акций это даст доходность около 5%, что привлечет инвесторов, применяющих дивидендную стратегию.

Затормозить рост результатов и акций ПИК может дальнейшее падение реальных доходов населения из-за карантинных мер, связанных с пандемией. Тогда покупать недвижимость населению будет не на что, даже с учетом льготной ипотеки.

Что будет с акциями

«Акции компании имеют хороший потенциал для дальнейшего роста, считает управляющий партнер Exante Алексей Кириенко. — Компания мягко отреагировала на COVID-кризис: если в марте котировки упали до ₽353 по сравнению с ₽441 в феврале, то на днях они установили исторический рекорд в ₽461. К тому же коэффициент P/E у компании — менее 7, то есть котировки обеспечены прибылью и им есть, куда расти».

Другого мнения придерживаются в «Алор Брокере». «В целом рекомендовать срочно покупать бумаги ПИК мы бы не стали, предпосылок к резкому росту у компании не наблюдается», — считает аналитик Алексей Антонов. Эксперт объясняет это снижением спроса из-за карантинных мер. Из-за локдауна в стране выросло число безработных, и снизился уровень доходов.

Однако Антонов отмечает, что поддержка государства обеспечивает стабильность компании. Он ожидает, что акции ПИК будут торговаться в диапазоне ₽445-461 за бумагу и советует держать их, но лишь в небольшом соотношении к другим бумагам отрасли.

http://quote.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter