На текущей неделе в информационном поле нефтяного рынка без особых событий, разве что коптящая эскалация на Ближнем Востоке с участием ряда стран, с другой стороны эскалация отношений США-Китай: все события рынком полностью игнорируются.

Начинается сезон ураганов в США – неопределенность нарастает.

Вчера прошло нейтральное заседание ФРС, как я и ожидал, продолжают выходить позитивные данные за июль.

Что касается текущего положения дел на физическом рынке, то на прошлой неделе совокупные запасы нефти и нефтепродуктов на ведущих хабах продолжили снижение в основном из-за значительного снижения запасов в США.

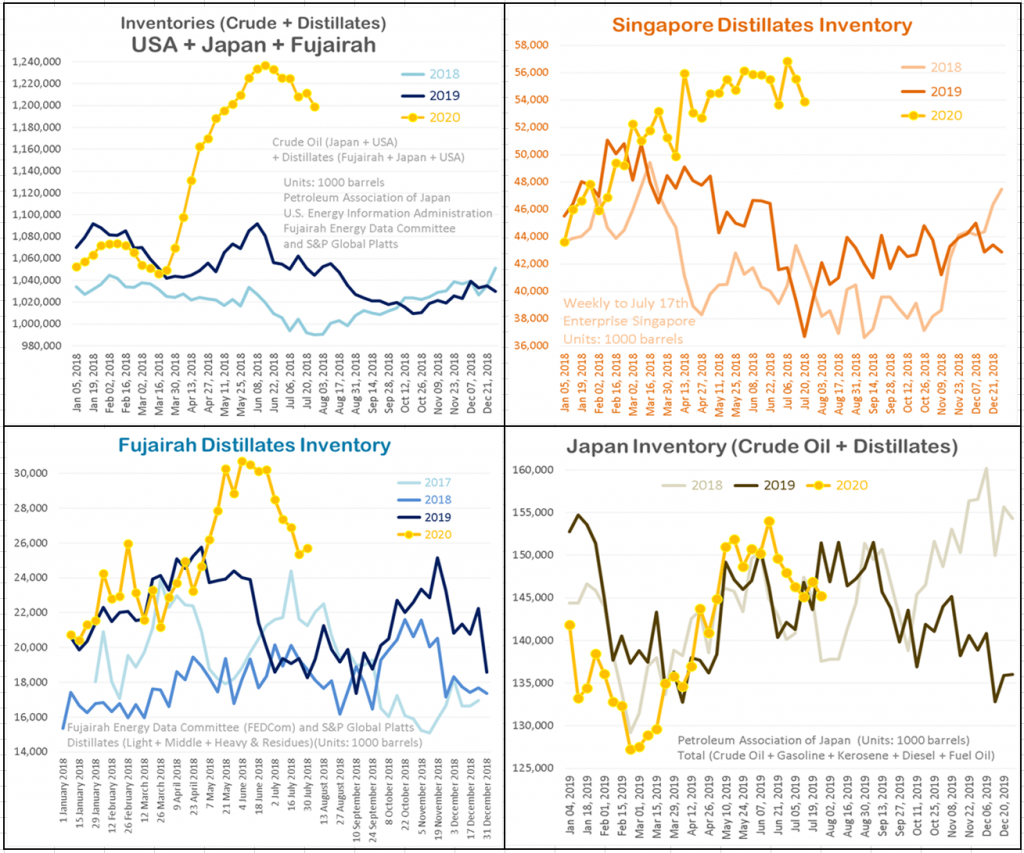

На приведенном ниже блоке графиков мы видим:

1) Совокупно дистилляты плюс сырая нефть на ведущих хабах Япония+США+Фуджайра (ОАЭ) – запасы продолжили снижение, но все еще очень высоко уровней прошлого года;

2) В портах Сингапура, крупном хабе для азиатского рынка запасы дистиллятов продолжают отступать от максимумов, но все равно остаются выше уровней прошлого года.

3) В порту Фуджайра (ОАЭ) запасы дистиллятов остановились в снижении, почти нивелировав накопившиеся объемы.

4) В Японии запасы нефти и нефтепродуктов в текущем году сровнялся с уровнем прошлого года, но на прошлой неделе снизились, что против сезонности.

Важный момент: нефтяной рынок завершает высокий сезон 2020 года на экстремальных совокупных уровнях.

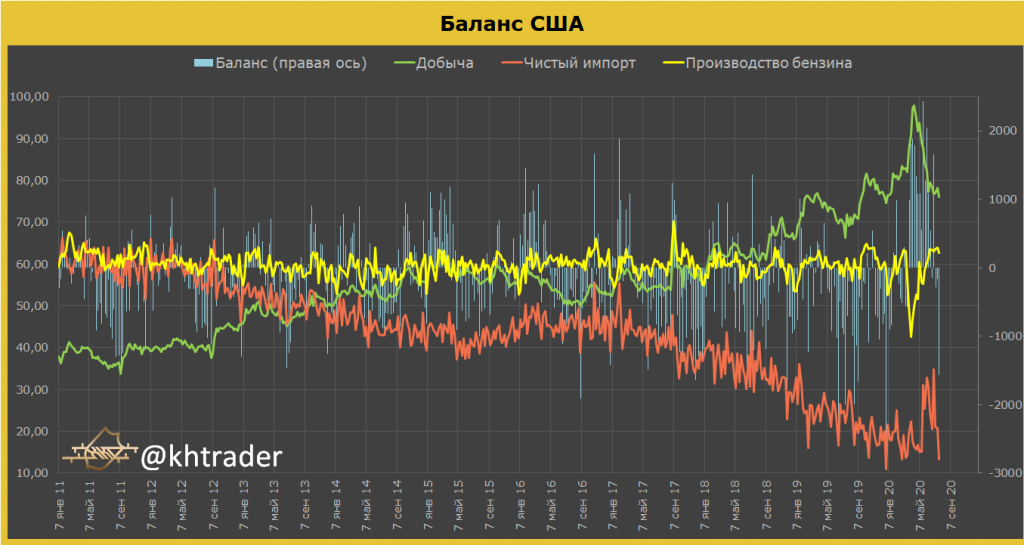

Если говорить о США, то ситуация на физическом рынке нефти на прошлой неделе была следующей:

ПРЕДЛОЖЕНИЕ

▪️Добыча нефти в США на прошлой неделе осталась без изменений на уровне 11,1 мб\д, что на 9% ниже, чем годом ранее. При том, что кол-во активных буровых на минимумах за всю историю сбора данных организацией Baker Hughes, и составляет 181 штук, что на 77% ниже, чем в июле 2019 года. Доля внутренней добычи в нефтепереработке притормозила в районе 76% (зеленая линия на картинке).

▪️Показатель чистого импорта на прошлой неделе резко рухнул на 1,013 мб\д до 1,935 мб\д, что на 52,68% ниже, чем годом ранее. Соответственно, доля чистого импорта в нефтепереработке подошла к 10% (красная линия на картинке). Экспорт вырос до 3,211 мб\д, что на 24,75%, выше, чем годом ранее, импорт — 5,146 мб\д, это на, 23% ниже, чем годом ранее.

Показатель чистый импорт очень волатильный, именно из-за резкого снижения данного показателя снизились запасы на позапрошлой неделе и выросли на прошлой.

СПРОС

Объем нефтепереработки выросли до 14,595 мб/д, но это все еще на 14% ниже прошлогоднего значения. На картинке желтая линия — это доля перегонки бензина в общем спросе на нефть – за неделю производство бензина чуть выросло до 9,258 мб\д, но это все еще ниже прошлогоднего значения на 11%.

Спрос на бензин ниже прошлогодних значений на 8%, а спрос на дистилляты относительно прошлого года ниже на 6%. Хм, спрос на нефтепродукты возвращается.

ЗАПАСЫ

Итак, суточный баланс рынка нефти в США (11,1+1,935)-14,595=-1,56 мб\д (гистограмма), недельный баланс -10,92 млн. баррелей за неделю. Общие запасы сырой нефти с учетом SPR выросли на 10,62 млн баррелей. Минэнерго на этот раз исправно посчитало баланс рынка.

Показатели форвардного покрытия:

Нефть – 36,6 дня, что на 44% выше, чем годом ранее

Бензин – 28,5 дней, что на 18% выше, чем годом ранее

Дистилляты – 52,6 дней, что на 48% выше, чем годом ранее

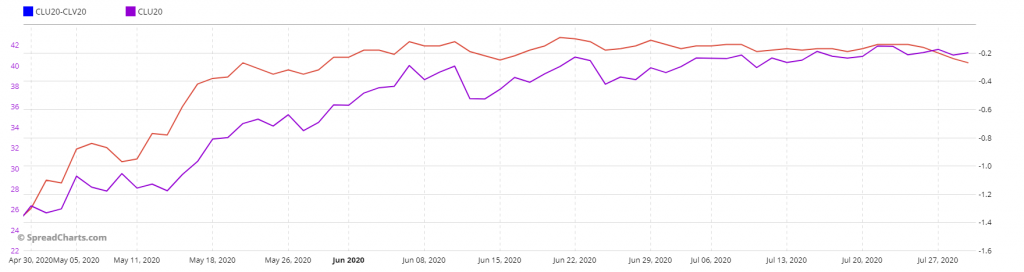

Перейдем с оценками на финансовый рынок: на графике ниже — ситуация с оценкой финансового рынка WTI, фьючерсные контракты по которому торгуются на Чикагской товарной бирже:

▪️На прошлой неделе запасы на хабе Кушинг продолжили рост — это нанесено бирюзовой областью с белой окантовкой.

▪️Фьючерсная кривая, нанесенная рыжей линией, снова вернулась к вектору сокращению контанго. Положение фьючерсной кривой выглядит нормально, и мы снизились к уровням начала года.

▪️Красной гистограммой нанесен фронтальный спред, показатель также выше прошлой недели, но остается в нормальном положении. Что примечательно, фронтальный спред четыре недели на одном месте – нефть в коррекции.

▪️Белая гистограмма отображает базис, т.е. связь спот-фьючерс. Базис пролился, что ненормально, т.к. это указывает на дефицит физического рынка, и мы увидели, что он образовался из-за резкого снижения показателя чистого импорта. А говорят, что ОПЕК уже не имеет влияния на нефтяной рынок США.

Любопытно, но фронтальный спред на рынке WTI на вчера снижался, а фьючерс продолжает стоять у пиков. Такая же ситуация и на рынке Brent

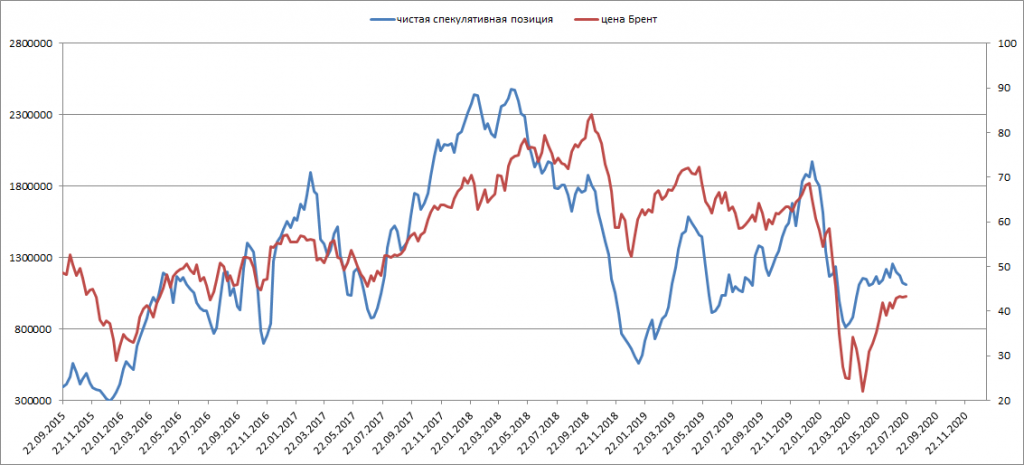

Совокупные позиции на срочной рынке по фьючерсам Brent+WTI на прошлой неделе выглядели вот так:

Синяя линия чистая спекулятивная позиция относительно чистой спекулятивной позиции хеджеров, совокупно по Brent (ICE) и WTI (CME). Как видим, спекулянты не покупают уже месяц, цена буксует вблизи локальных максимумов.

К месту добавить, открытый интерес на нефтяных фьючерсах сильно упал, особенно по WTI (CME), что указывает на снижение интереса к рынку, если следовать закону спроса\предложения, то текущие цены высоки даже для спекуляций, т.к. количественно ожидаемые потери перевешивают ожидаемую прибыль.

ВЫВОД

Судя по данным физического рынка ничего хорошего для рынка нефти с наступлением низкого сезона, который начнется в августе, не предвидится. А если еще учесть то, что ОПЕК+ наращивает добычу с августа, да и в США снова начинает расти добыча сланца – цены приемлемые.

Все это явно против роста рынка нефти дальше, но есть момент эскалации на Ближнем Востоке и сезон ураганов в США, что вносит неопределенность, которую невозможно просчитать.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начинается сезон ураганов в США – неопределенность нарастает.

Вчера прошло нейтральное заседание ФРС, как я и ожидал, продолжают выходить позитивные данные за июль.

Что касается текущего положения дел на физическом рынке, то на прошлой неделе совокупные запасы нефти и нефтепродуктов на ведущих хабах продолжили снижение в основном из-за значительного снижения запасов в США.

На приведенном ниже блоке графиков мы видим:

1) Совокупно дистилляты плюс сырая нефть на ведущих хабах Япония+США+Фуджайра (ОАЭ) – запасы продолжили снижение, но все еще очень высоко уровней прошлого года;

2) В портах Сингапура, крупном хабе для азиатского рынка запасы дистиллятов продолжают отступать от максимумов, но все равно остаются выше уровней прошлого года.

3) В порту Фуджайра (ОАЭ) запасы дистиллятов остановились в снижении, почти нивелировав накопившиеся объемы.

4) В Японии запасы нефти и нефтепродуктов в текущем году сровнялся с уровнем прошлого года, но на прошлой неделе снизились, что против сезонности.

Важный момент: нефтяной рынок завершает высокий сезон 2020 года на экстремальных совокупных уровнях.

Если говорить о США, то ситуация на физическом рынке нефти на прошлой неделе была следующей:

ПРЕДЛОЖЕНИЕ

▪️Добыча нефти в США на прошлой неделе осталась без изменений на уровне 11,1 мб\д, что на 9% ниже, чем годом ранее. При том, что кол-во активных буровых на минимумах за всю историю сбора данных организацией Baker Hughes, и составляет 181 штук, что на 77% ниже, чем в июле 2019 года. Доля внутренней добычи в нефтепереработке притормозила в районе 76% (зеленая линия на картинке).

▪️Показатель чистого импорта на прошлой неделе резко рухнул на 1,013 мб\д до 1,935 мб\д, что на 52,68% ниже, чем годом ранее. Соответственно, доля чистого импорта в нефтепереработке подошла к 10% (красная линия на картинке). Экспорт вырос до 3,211 мб\д, что на 24,75%, выше, чем годом ранее, импорт — 5,146 мб\д, это на, 23% ниже, чем годом ранее.

Показатель чистый импорт очень волатильный, именно из-за резкого снижения данного показателя снизились запасы на позапрошлой неделе и выросли на прошлой.

СПРОС

Объем нефтепереработки выросли до 14,595 мб/д, но это все еще на 14% ниже прошлогоднего значения. На картинке желтая линия — это доля перегонки бензина в общем спросе на нефть – за неделю производство бензина чуть выросло до 9,258 мб\д, но это все еще ниже прошлогоднего значения на 11%.

Спрос на бензин ниже прошлогодних значений на 8%, а спрос на дистилляты относительно прошлого года ниже на 6%. Хм, спрос на нефтепродукты возвращается.

ЗАПАСЫ

Итак, суточный баланс рынка нефти в США (11,1+1,935)-14,595=-1,56 мб\д (гистограмма), недельный баланс -10,92 млн. баррелей за неделю. Общие запасы сырой нефти с учетом SPR выросли на 10,62 млн баррелей. Минэнерго на этот раз исправно посчитало баланс рынка.

Показатели форвардного покрытия:

Нефть – 36,6 дня, что на 44% выше, чем годом ранее

Бензин – 28,5 дней, что на 18% выше, чем годом ранее

Дистилляты – 52,6 дней, что на 48% выше, чем годом ранее

Перейдем с оценками на финансовый рынок: на графике ниже — ситуация с оценкой финансового рынка WTI, фьючерсные контракты по которому торгуются на Чикагской товарной бирже:

▪️На прошлой неделе запасы на хабе Кушинг продолжили рост — это нанесено бирюзовой областью с белой окантовкой.

▪️Фьючерсная кривая, нанесенная рыжей линией, снова вернулась к вектору сокращению контанго. Положение фьючерсной кривой выглядит нормально, и мы снизились к уровням начала года.

▪️Красной гистограммой нанесен фронтальный спред, показатель также выше прошлой недели, но остается в нормальном положении. Что примечательно, фронтальный спред четыре недели на одном месте – нефть в коррекции.

▪️Белая гистограмма отображает базис, т.е. связь спот-фьючерс. Базис пролился, что ненормально, т.к. это указывает на дефицит физического рынка, и мы увидели, что он образовался из-за резкого снижения показателя чистого импорта. А говорят, что ОПЕК уже не имеет влияния на нефтяной рынок США.

Любопытно, но фронтальный спред на рынке WTI на вчера снижался, а фьючерс продолжает стоять у пиков. Такая же ситуация и на рынке Brent

Совокупные позиции на срочной рынке по фьючерсам Brent+WTI на прошлой неделе выглядели вот так:

Синяя линия чистая спекулятивная позиция относительно чистой спекулятивной позиции хеджеров, совокупно по Brent (ICE) и WTI (CME). Как видим, спекулянты не покупают уже месяц, цена буксует вблизи локальных максимумов.

К месту добавить, открытый интерес на нефтяных фьючерсах сильно упал, особенно по WTI (CME), что указывает на снижение интереса к рынку, если следовать закону спроса\предложения, то текущие цены высоки даже для спекуляций, т.к. количественно ожидаемые потери перевешивают ожидаемую прибыль.

ВЫВОД

Судя по данным физического рынка ничего хорошего для рынка нефти с наступлением низкого сезона, который начнется в августе, не предвидится. А если еще учесть то, что ОПЕК+ наращивает добычу с августа, да и в США снова начинает расти добыча сланца – цены приемлемые.

Все это явно против роста рынка нефти дальше, но есть момент эскалации на Ближнем Востоке и сезон ураганов в США, что вносит неопределенность, которую невозможно просчитать.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter