Ленэнерго опубликовала отчет по РСБУ за 2-й квартал.

В этот раз финансовые показатели не совпали c прогнозом, который был сделан на основе операционных данных. Скорее всего причина в том, что я не учел тот факт, что в период карантинных ограничений наиболее дорогие потребители электроэнергии (промышленное производство и прочие предприятия) простаивали, тогда как физические лица, имеющие более низкий тариф, увеличили потребление. В итоге при падении энергопотребления всего на 4,8% относительно прошлого года выручка от данного вида деятельности снизилась приблизительно на 10%, если вычесть дополнительную выручку от увеличения тарифов относительно прошлого года.

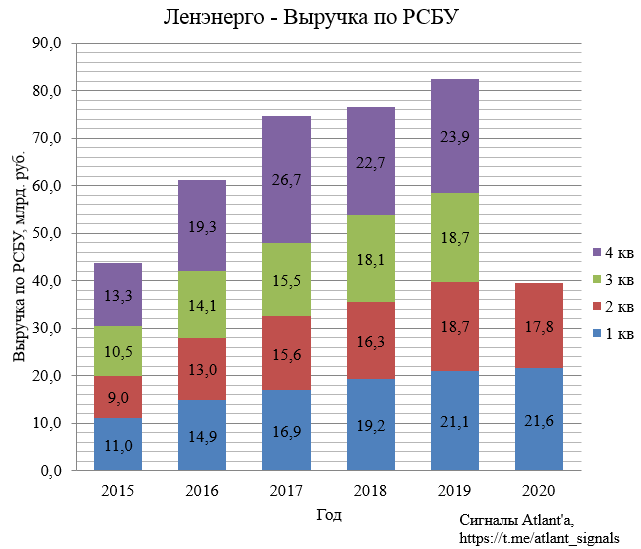

Выручка во 2-ом квартале снизилась на 4,8% по отношению к аналогичному периоду прошлого года.

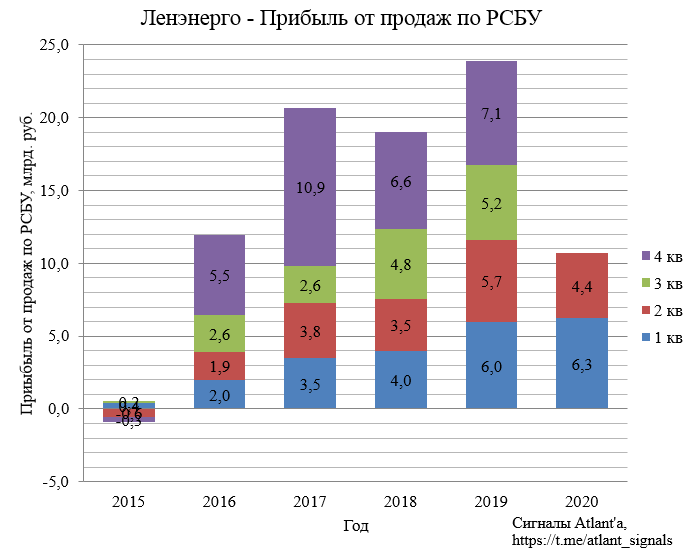

Прибыль от продаж во 2-ом квартале снизилась на 22,8% по отношению к аналогичному периоду прошлого года.

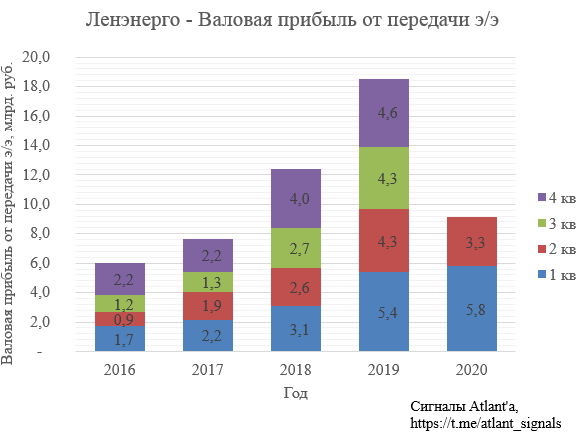

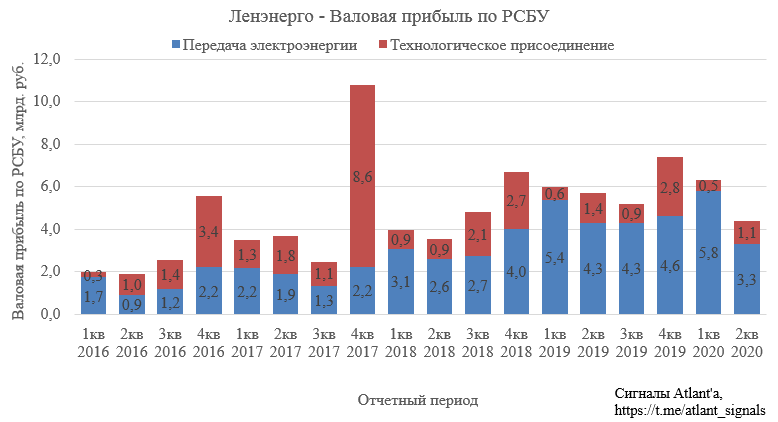

Основной вклад в снижение прибыли от продаж был внесен уменьшением валовой прибыли от передачи электроэнергии, которая снизилась во 2-ом квартале выросла на 22,0%.

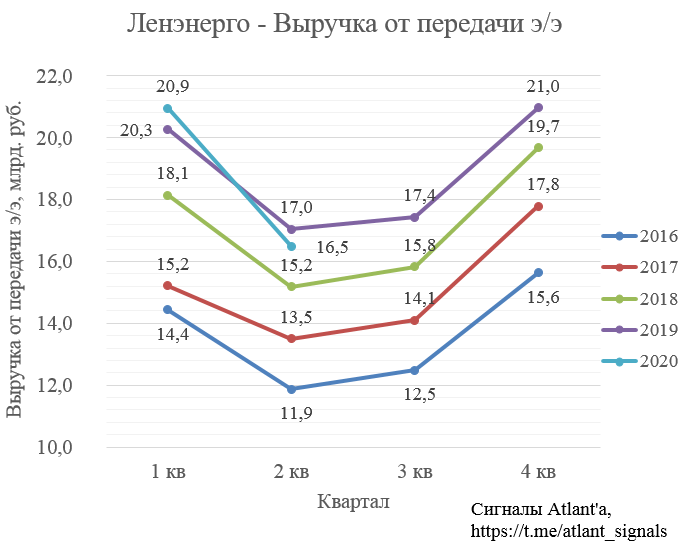

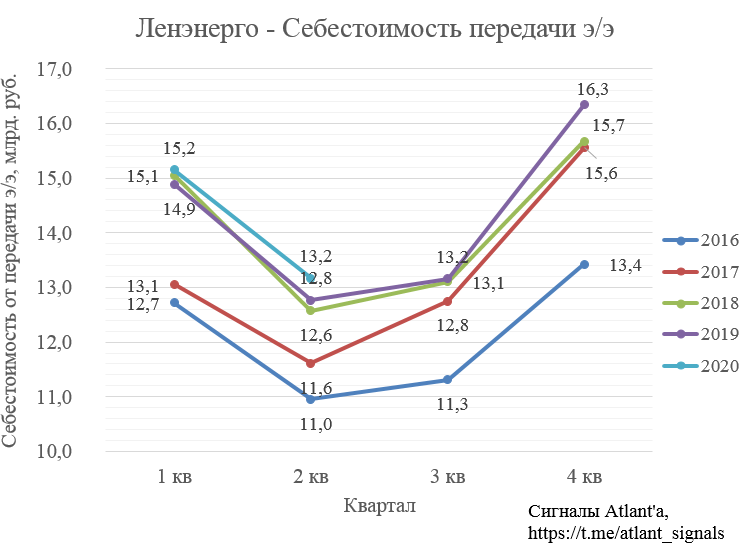

Снижение объема полезного отпуска электроэнергии и простой дорогих потребителей привели к снижению выручки от передачи электроэнергии за 2-ой квартал 2020 года на 3,2%, не помог даже рост тарифов.

Себестоимость в свою очередь выросла на 3,1% относительно к прошлому году. Помимо роста амортизации также скорее всего рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер, необходимых для того, чтобы работники не заразились COVID-19. Также Павел Ливинский в апреле поручил для поддержки сотрудников, продолжающих исполнять служебные обязанности на рабочих местах в условиях коронавирусной угрозы, ввести надбавки в размере не менее 30 процентов. В связи с постепенным снятием карантинных мер, данные дополнительные затраты должны снизиться.

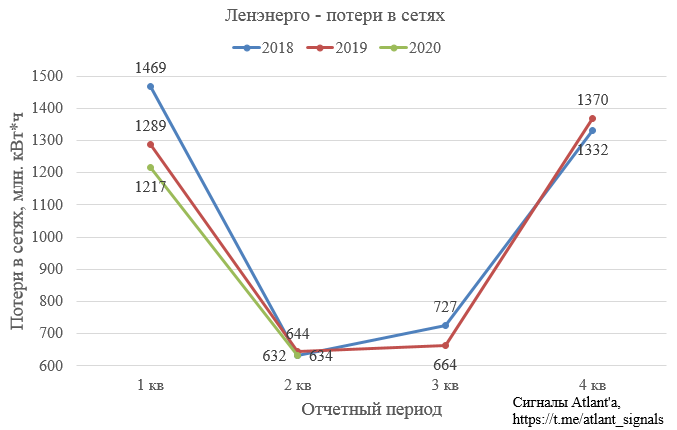

Из положительных моментов можно подчеркнуть уменьшение потерь в сетях Ленэнерго, которое достигаются за счет реализации программы по снижению потерь электроэнергии, которая включает в себя мероприятия по модернизации системы учета электроэнергии, выявлению безучетного и бездоговорного потребления электроэнергии.

В итоге удельная валовая прибыль от передачи электроэнергии стала ниже аналогичного показателя 2019 года. Думаю, что данное явление временно, с 1 июля снова повысили тарифы. Но все будет зависеть от скорости снятия карантинных мер в регионе.

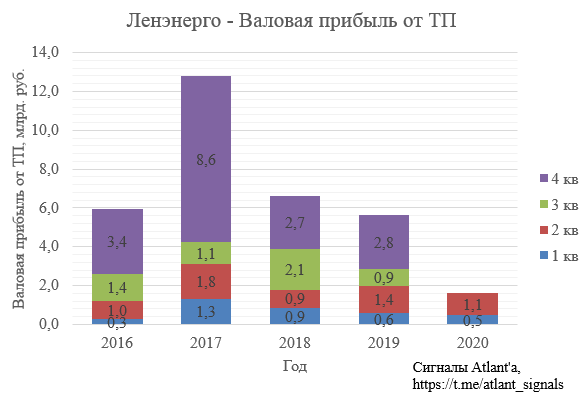

Валовая прибыль от технологического присоединения снизилась на 19,3% относительно прошлого года. Причина снижения заключается в меньшей выручке от данного вида деятельности относительно прошлого года. Однако по итогам года компания планирует выручить ту же сумму, что и годом ранее, поэтому все, что недополучили в 1-ом полугодии, будет отображено во 2-ом.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 4,4 млрд. рублей.

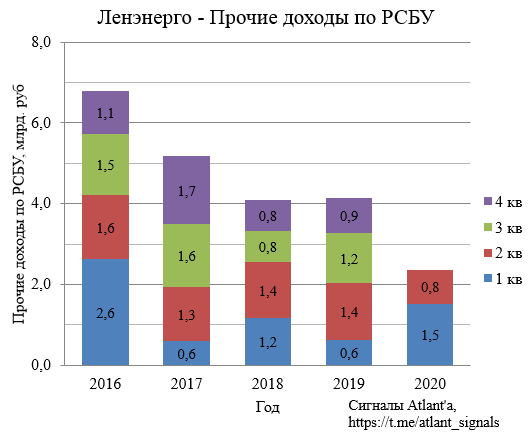

Сальдо прочих доходов и расходов, как и предполагалось в прогнозе, оказалось лучше, чем в прошлом году.

Прочие доходы снизились относительно прошлого года.

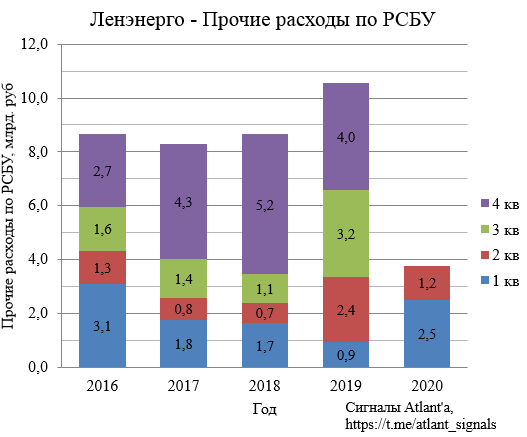

Снизились и прочие расходы, но на бОльшую величину. Значит предположение о том, что резерв по оценочным обязательствам по налогу на имущество начали создавать поквартально только со 2-го квартала 2019 года. Что привело к тому, что тогда списали сразу за два квартала. В этом году списания равномерные по 700-800 млн. рублей за квартал. Есть высокая вероятность, что данные резервы будут в будущем распущены.

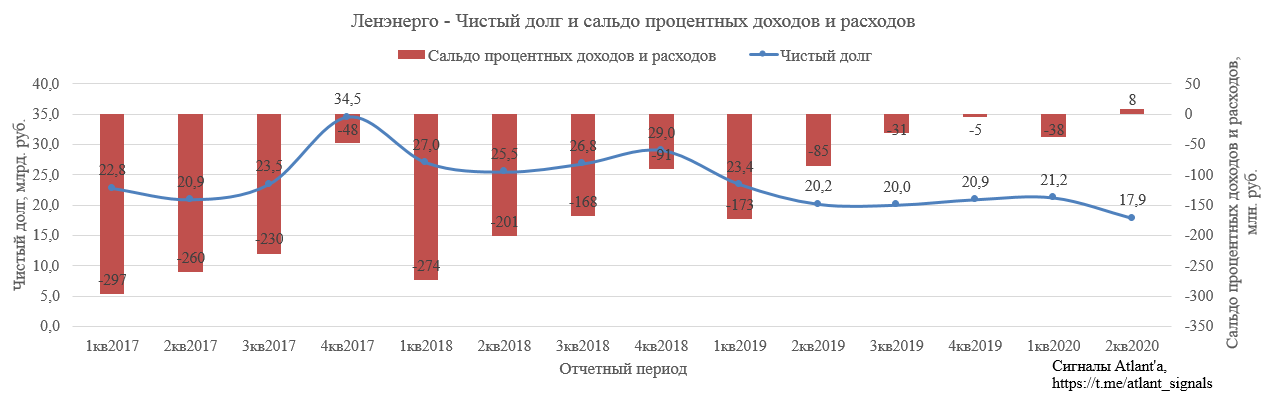

Из важного я бы еще отметил, что благодаря снижению уровня чистого долга процентные платежи сильно уменьшились и выравнялись с процентными поступлениями.

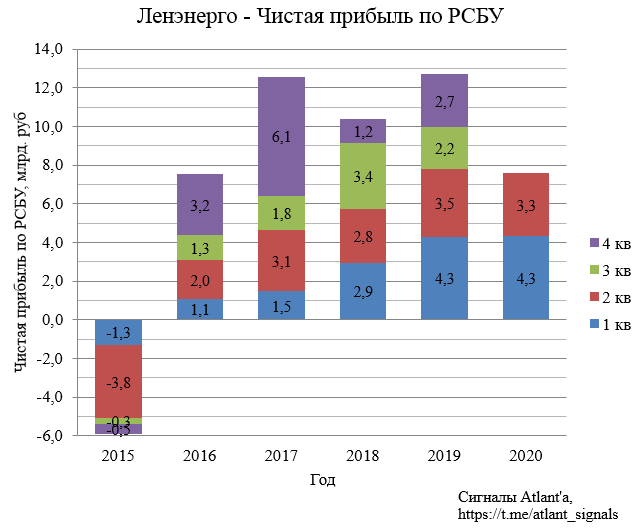

В итоге из-за карантинных мер, прибыль за 2-ой квартал 2020 года составила 3,3 млрд. рублей, оказавшись всего на 5,7% млрд. ниже, чем годом ранее. Суммарная прибыль за 1-ое полугодие составила 7,6 млрд. рублей, что на 2,4% ниже, чем в 2019 году.

Также компания, как и все "сестры", обновила прогноз по чистой прибыли по итогам 2020 года, снизив с 12,6 до 9,2 млрд. рублей. То есть если за 1-ое полугодие компания заработала 7,6 млрд. рублей, то во 2-ом планируется заработать всего 1,6 млрд. На мой взгляд, данный прогноз очень консервативен, так как закладывает, что потребление электроэнергии не восстановится до конца года, а себестоимость во 2-ом полугодии окажется на 10% выше аналогичного периода прошлого года, что маловероятно.

При этом прочие расходы во 2-ом полугодии 2019 года были рекордные, вряд ли стоит ждать их увеличения в этом году. То есть маловероятно, что списанием в резервы будет так занижена прибыль, что по итогам года чистая прибыль составит всего 9,2 млрд. рублей.

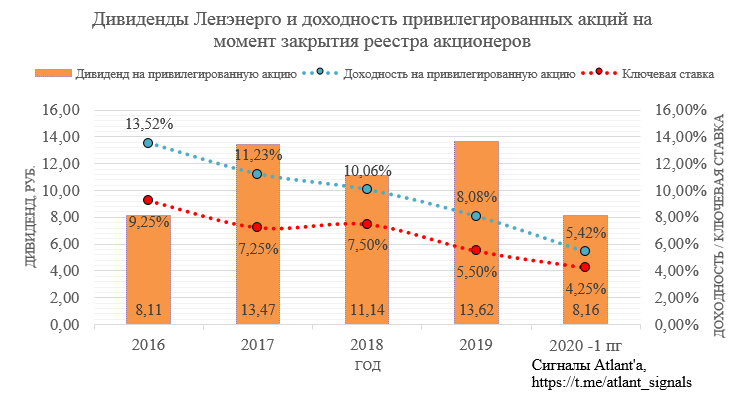

Возможно, была сверху дана команда о предоставлении пессимистичного финансового плана, чтобы потом с доблестью его превзойти. Не верю, что нас ждет впереди самое слабое полугодие за последние 5 лет. А пока компания заработала за 1-ое полугодие дивиденд в размере 8,16 руб., что дает нам доходность 5,42%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%. Думаю, что уже по результатам девяти месяцев дивидендная доходность окажется приблизительно на уровне этой планки, а работа в 4-ом квартале пойдет на рост котировок.

Компания с достоинством прошла самый сложный квартал, дальше должно быть лучше. Продолжаю держать привилегированный акции компании.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В этот раз финансовые показатели не совпали c прогнозом, который был сделан на основе операционных данных. Скорее всего причина в том, что я не учел тот факт, что в период карантинных ограничений наиболее дорогие потребители электроэнергии (промышленное производство и прочие предприятия) простаивали, тогда как физические лица, имеющие более низкий тариф, увеличили потребление. В итоге при падении энергопотребления всего на 4,8% относительно прошлого года выручка от данного вида деятельности снизилась приблизительно на 10%, если вычесть дополнительную выручку от увеличения тарифов относительно прошлого года.

Выручка во 2-ом квартале снизилась на 4,8% по отношению к аналогичному периоду прошлого года.

Прибыль от продаж во 2-ом квартале снизилась на 22,8% по отношению к аналогичному периоду прошлого года.

Основной вклад в снижение прибыли от продаж был внесен уменьшением валовой прибыли от передачи электроэнергии, которая снизилась во 2-ом квартале выросла на 22,0%.

Снижение объема полезного отпуска электроэнергии и простой дорогих потребителей привели к снижению выручки от передачи электроэнергии за 2-ой квартал 2020 года на 3,2%, не помог даже рост тарифов.

Себестоимость в свою очередь выросла на 3,1% относительно к прошлому году. Помимо роста амортизации также скорее всего рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер, необходимых для того, чтобы работники не заразились COVID-19. Также Павел Ливинский в апреле поручил для поддержки сотрудников, продолжающих исполнять служебные обязанности на рабочих местах в условиях коронавирусной угрозы, ввести надбавки в размере не менее 30 процентов. В связи с постепенным снятием карантинных мер, данные дополнительные затраты должны снизиться.

Из положительных моментов можно подчеркнуть уменьшение потерь в сетях Ленэнерго, которое достигаются за счет реализации программы по снижению потерь электроэнергии, которая включает в себя мероприятия по модернизации системы учета электроэнергии, выявлению безучетного и бездоговорного потребления электроэнергии.

В итоге удельная валовая прибыль от передачи электроэнергии стала ниже аналогичного показателя 2019 года. Думаю, что данное явление временно, с 1 июля снова повысили тарифы. Но все будет зависеть от скорости снятия карантинных мер в регионе.

Валовая прибыль от технологического присоединения снизилась на 19,3% относительно прошлого года. Причина снижения заключается в меньшей выручке от данного вида деятельности относительно прошлого года. Однако по итогам года компания планирует выручить ту же сумму, что и годом ранее, поэтому все, что недополучили в 1-ом полугодии, будет отображено во 2-ом.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 4,4 млрд. рублей.

Сальдо прочих доходов и расходов, как и предполагалось в прогнозе, оказалось лучше, чем в прошлом году.

Прочие доходы снизились относительно прошлого года.

Снизились и прочие расходы, но на бОльшую величину. Значит предположение о том, что резерв по оценочным обязательствам по налогу на имущество начали создавать поквартально только со 2-го квартала 2019 года. Что привело к тому, что тогда списали сразу за два квартала. В этом году списания равномерные по 700-800 млн. рублей за квартал. Есть высокая вероятность, что данные резервы будут в будущем распущены.

Из важного я бы еще отметил, что благодаря снижению уровня чистого долга процентные платежи сильно уменьшились и выравнялись с процентными поступлениями.

В итоге из-за карантинных мер, прибыль за 2-ой квартал 2020 года составила 3,3 млрд. рублей, оказавшись всего на 5,7% млрд. ниже, чем годом ранее. Суммарная прибыль за 1-ое полугодие составила 7,6 млрд. рублей, что на 2,4% ниже, чем в 2019 году.

Также компания, как и все "сестры", обновила прогноз по чистой прибыли по итогам 2020 года, снизив с 12,6 до 9,2 млрд. рублей. То есть если за 1-ое полугодие компания заработала 7,6 млрд. рублей, то во 2-ом планируется заработать всего 1,6 млрд. На мой взгляд, данный прогноз очень консервативен, так как закладывает, что потребление электроэнергии не восстановится до конца года, а себестоимость во 2-ом полугодии окажется на 10% выше аналогичного периода прошлого года, что маловероятно.

При этом прочие расходы во 2-ом полугодии 2019 года были рекордные, вряд ли стоит ждать их увеличения в этом году. То есть маловероятно, что списанием в резервы будет так занижена прибыль, что по итогам года чистая прибыль составит всего 9,2 млрд. рублей.

Возможно, была сверху дана команда о предоставлении пессимистичного финансового плана, чтобы потом с доблестью его превзойти. Не верю, что нас ждет впереди самое слабое полугодие за последние 5 лет. А пока компания заработала за 1-ое полугодие дивиденд в размере 8,16 руб., что дает нам доходность 5,42%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%. Думаю, что уже по результатам девяти месяцев дивидендная доходность окажется приблизительно на уровне этой планки, а работа в 4-ом квартале пойдет на рост котировок.

Компания с достоинством прошла самый сложный квартал, дальше должно быть лучше. Продолжаю держать привилегированный акции компании.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter