О том, что происходит с Турцией и ее валютой

Инвесторы в Турции привыкли к высокой волатильности. Она годами преследовала одну из крупнейших экономик Ближнего Востока. Но не все могут выдержать ее нынешние всплески.

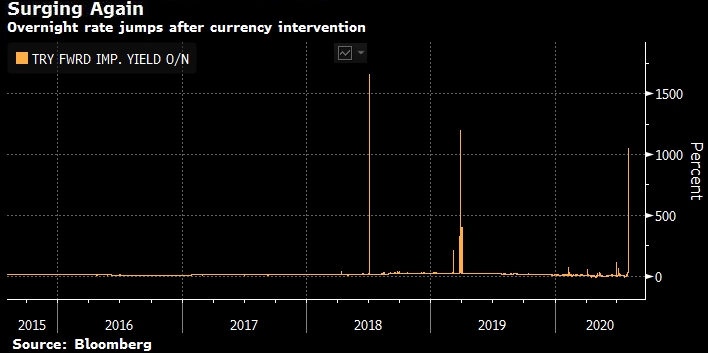

Лира упала до нового рекордно низкого уровня в пятницу, хотя центральный банк за последний год потратил миллиарды на ее поддержку. Ранее на этой неделе стоимость заимствования денег в лирах подскочила до уровней свыше 1000% — последний признак дисфункции на денежных рынках Турции.

Власти сопротивлялись повышению процентных ставок, несмотря на медвежье давление на валюту. Низкие ставки и падающая валюта спровоцировали отток иностранного капитала из страны и сделали экономику еще более уязвимой.

Фон

В основе турбулентности лиры лежит денежно-кредитная политика. Еще до того, как пандемия коронавируса поразила Турцию, центральный банк был увлечен циклом монетарного смягчения, поощряемого президентом Реджеп Тайипом Эрдоганом, который стремится обеспечить рост экономики любой ценой.

Чтобы смягчить удар пандемии коронавируса, власти удвоили усилия, разработав кампанию по привлечению кредитов в экономике. Согласно предварительным подсчетам центрального банка, рост кредитов составил 40% в год за последние 13 недель и достиг пика в 50% в мае, что является самым быстрым темпом по крайней мере с 2008 года. Взрывной рост кредитования привел к тому, что сальдо текущего счета платежного баланса страны снова стало дефицитным, неся угрозу нового всплеска инфляции, которая обесценила лиру за последние годы.

Почему бы не поднять ставки?

Начнем с того, что Эрдоган имеет неортодоксальный взгляд на политику процентных ставок, считая, что более высокие процентные ставки приводят не к снижению, а наоборот — к росту цен. В прошлом году он уволил управляющего центрального банка за то, что тот не сокращал расходы по займам.

Новый глава послушно снизил ставки более чем вдвое. Есть также более прагматичная цель - создание рабочих мест. Эрдоган потерпел поражение на выборах в прошлом году, когда его партия потеряла контроль над крупными муниципалитетами, включая столицу Анкару и финансовый центр Стамбул.

Рост безработицы вследствие экономического удара пандемии коронавируса до самого высокого уровня более чем за десятилетие может стать испытанием популярности правящей партии АК. Согласно средней оценке аналитиков, опрошенных Bloomberg, в 2020 году экономика сократится на 4%.

Но разве это так важно, держать лиру под контролем?

Курс лиры, фактически, является самым пристально отслеживаемым экономическим индикатором в стране, где более 200 миллиардов долларов состояния домашних хозяйств и сбережений компаний хранятся в иностранной валюте.

Курс национальной валюты — актуальная проблема и для многих компаний страны, которые имеют долг в иностранной валюте на сумму 289 миллиардов долларов, что эквивалентно более чем трети объема производства в экономике. У экономики в целом есть 169,5 миллиарда долларов внешнего долга, который необходимо пролонгировать в течение следующих 12 месяцев.

Так какой план?

Похоже, что власти придерживаются двойного подхода, нацеленного на то, чтобы получить лучшее из обоих миров: низкие ставки для стимулирования роста и стабильная лира.

Они пытались удовлетворить повышенный спрос на иностранную валюту, расходуя резервы центрального банка. В результате его ЗВР сократились более чем на треть в этом году до 49,2 млрд долларов на 17 июля. Включая золото, они составляют 89,5 млрд долларов.

Одновременно власти ограничили движение капитала, чтобы снизить способность иностранных инвесторов делать ставки против лиры. Местным банкам было запрещено ссужать более 0,5% своего капитала офшорным контрагентам, что существенно ограничивало возможность рынка свободно устанавливать обменный курс.

Как долго это может продолжаться?

По мнению некоторых аналитиков, пространство для маневра ограничено. По оценкам Goldman Sachs Group Inc., центральный банк потратил 65 миллиардов долларов на поддержание курса лиры в этом году, в результате чего разница между его активами и обязательствами в иностранной валюте на конец июня составила минус 41,3 миллиарда долларов.

Отчасти это связано с тем, что регулятор также заимствует доллары у местных кредиторов для пополнения своей казны, фактически забирая доллары и евро, которые вкладчики в Турции депонировали у местных кредиторов.

Ужесточение мер по обеспечению ликвидности препятствовало беспорядочной девальвации. Но это дорого обходится. Пока они действуют, иностранные инвесторы не решаются возвращать деньги в страну, потому что стоимость хеджирования или финансирования их позиций может стать непомерно дорогостоящей и непредсказуемой.

Во вторник стоимость заимствования лир овернайт резко подскочила до более 1000% по мере испарения ликвидности, не оставив многим инвесторам другого выбора, кроме как сбросить турецкие активы. Давление было настолько серьезным, что несколько глобальных банков не смогли выполнить своих обязательств, выраженных в лирах.

Что будет дальше?

Некоторые говорят, что центральный банк уступит и агрессивно повысит ставки, как это было в итоге в 2018 году. Но те, кто надеялся на такой шаг во время спада в четверг, были разочарованы. Вместо этого регулятор сказал, что откажется от мер по обеспечению ликвидности, введенных для поддержки экономики во время глобальной пандемии. Лира продолжила свое отступление

Тем не менее есть признаки того, что официальные лица могут изменить свою позицию. Государственные кредиторы в основном отсутствовали на валютном рынке в четверг и, похоже, позволяли лире свободно плавать. Власти также ослабили некоторые ограничения на торговлю валютой для иностранцев и пытаются приостановить кредитный бум.

Есть также крайний вариант - прибегнуть к той или иной форме финансовой помощи от Международного валютного фонда, хотя Эрдоган неоднократно исключал это.

Может ли кризис повлиять на другие развивающиеся рынки?

Турция больше не является излюбленным развивающимся рынком. Объемы торгов значительно упали, а позиции иностранных инвесторов невелики. Доля иностранного участия в долге в местной валюте упала до рекордно низкого уровня в 4,2%, в то время как доля Турции в базовом индексе акций MSCI за два года снизилась почти вдвое и составила всего 0,4%.

Тем не менее, в индексах долга в долларах и других твердых валютах на развивающихся рынках только семь стран имеют больший вес, чем Турция, и принудительные продажи пассивными фондами могут вызвать более широкую распродажу. Это испортит настроение трейдерам и может помешать инвестированию на других рынках.

http://www.bloomberg.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter