Всем привет, Друзья. Один из участников ИнвестТема|Чат предложил разобрать ДВМП. В своем портфеле из Транспортного сектора я держу лишь НМТП. Пришло время разобраться с еще одним ярким представителем сектора. В статье я расскажу Вам, чем занимается компания, ее основные преимущества и риски, а также посмотрим на динамику финансовых показателей.

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

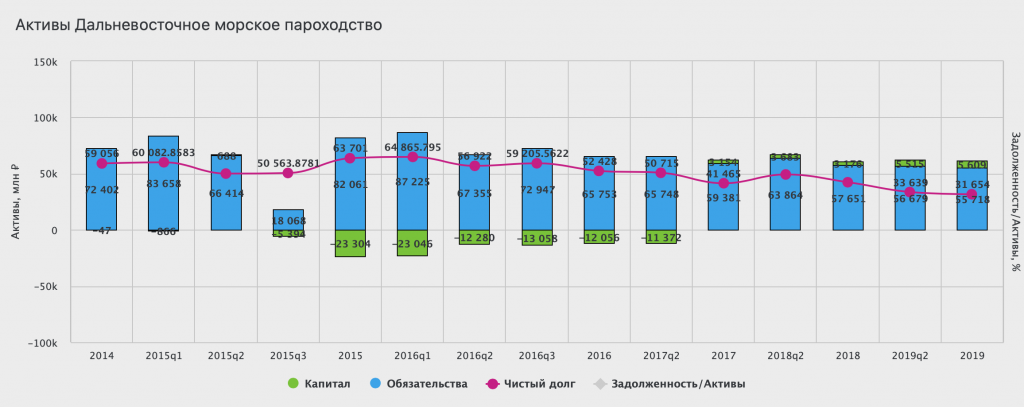

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal.

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal.

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter