12 августа 2020 Открытый журнал | Лукойл

Осуществляя свою деятельность, любая организация неизбежно входит в товарно-материальные отношения. При этом какие-то суммы денежных средств выходят за пределы компании, например, на осуществление закупочной деятельности, а какие-то, наоборот, поступают в компанию, направляясь в дальнейшем на реализацию её целей. Однако список данных целей может быть весьма обширен, а пути расходования и привлечения денежных средств являются весьма значимой информацией, которая может позволить инвесторам спрогнозировать изменение цены акций компании. Соответственно, важно понимать, где отслеживать данную информацию и в какой форме она представляется. О том, что такое отчёт о движении денежных средств и из каких составляющих он складывается, мы и расскажем в данной статье.

Форма отчёта о движении денежных средств

Компании, акции которых торгуются на бирже, имеют форму ПАО — публичных акционерных обществ, что обязывает их на законодательном уровне публиковать результаты своей деятельности в форме отчёта по МСФО (международным стандартам финансовой отчётности). При этом отчётность по МСФО предполагает обязательное наличие балансового отчёта, показывающего структуру активов и пассивов компании, отчёта о прибылях/убытках, характеризующего финансовые результаты за отчётный период, и отчёта о движении денежных средств, который позволяет трейдерам и инвесторам понять, как распределяются денежные средства в компании, каковы пути их поступления и расходования.

Отчёт о движении денежных средств заполняется в соответствии с Формой 4, согласно Приказа Министерства финансов Российской Федерации от 02.07.2010 № 66н (в редакции Приказа Минфина РФ от 05.10.2011 № 124н). Данный отчёт включает в себя строку «Остаток денежных средств» — и на момент начала отчётного периода, и на момент его завершения, характеризуя суммарное изменение объёма денежных средств. Также отчёт обязательно содержит три раздела: «Движение денежных средств от операционной деятельности», «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности».

Причём в каждом из указанных разделов фигурирует строка «Чистые денежные средства, использованные/полученные» от соответствующего вида деятельности (операционной, инвестиционной или финансовой). Соответственно, строка «Остаток денежных средств на конец периода» является результатом суммы строки «Остаток денежных средств на начало периода» и общего сальдо между строками «Чистые денежные средства, использованные/полученные» от соответствующего вида деятельности. Таким образом реализуется подведение итогов как общей деятельности компании за отчётный период с точки зрения наличия денежных средств, так и с разбивкой на операционную, инвестиционную и финансовую деятельности.

Раздел «Движение денежных средств от операционной деятельности» содержит в себе строки, характеризующие направленность финансовых потоков от непосредственной деятельности компании. В данный раздел включаются затраты на оплату труда, износ и амортизацию оборудования, уплата налога на прибыль, указываются суммы средств за приобретённые компанией товары и услуги, а также средства, полученные от контрагентов. В данный раздел также включены доходы и расходы от краткосрочных финансовых вложений.

В разделе «Движение денежных средств от инвестиционной деятельности» представлены строки, характеризующие стратегические вложения и поступления денежных средств. В большинстве случаев инвестиционная деятельность — это именно затратная статья, так как предполагает достаточно весомые вложения, поступления от которых начинаются через определённое время. В данном разделе одной из основных является строка «Капитальные затраты», в которой указывается сумма средств, как правило, на наиболее дорогостоящие приобретения основных средств. Также в данном разделе фигурируют строки о приобретении лицензий, о выручке при продаже основных средств, строки о покупке/продаже долей в сторонних/дочерних компаниях, а также прочие именно долгосрочные и стратегические направления денежных потоков.

Раздел «Движение денежных средств от финансовой деятельности» характеризует деятельность компании с временно свободными средствами. Зачастую наиболее интересной строкой данного раздела является запись «Выплаченные дивиденды», в которой указывается сумма средств, направленных на дивидендные выплаты акционерам за отчётный период. Также в данном разделе фигурируют поступления от финансовых вложений, которые компания осуществляла за истекший период отчётности, полученные дивиденды от сторонних организаций за указанный период, а также поступление и погашение кредитных займов.

Пример отчёта о движении денежных средств

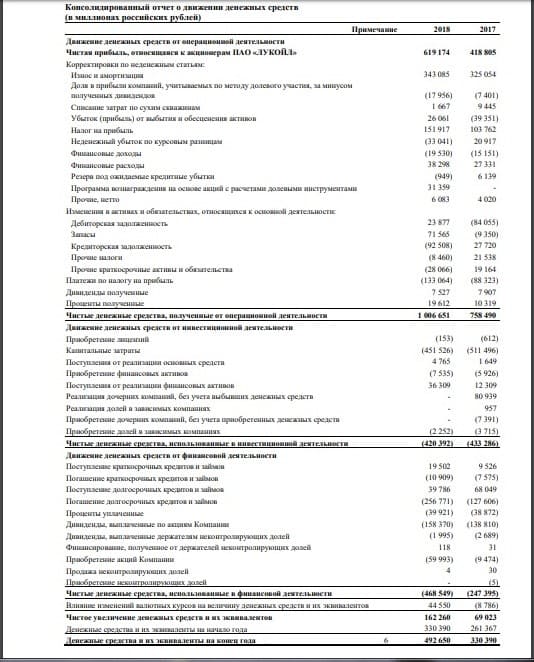

Для примера возьмём отчёт о движении денежных средств компании «Лукойл», из которого видно, что сумма средств на начало периода была равна 330 390 млн руб., а на конец периода — 492 650 млн руб., то есть увеличилась на 162 260 млн руб. Что касается операционной деятельности, то прибыль от её ведения составила 1 006 651 млн руб., здесь же учтена и амортизация, и износ в размере 343 085 млн руб. Затраты на осуществление инвестиционной деятельности были равны 420 392 млн руб., а на капитальные затраты было направлено 451 526 млн руб. Что касается финансовой деятельности, то затраты на её осуществление составили 468 549 млн руб., при этом на выплату дивидендов акционерам компания направила 158 370 млн руб.

Рис. 1. Отчёт о движении денежных средств компании «Лукойл»

Отчёт о движении денежных средств организации позволяет понять направленность её финансовых потоков, а также увидеть, откуда идёт основное поступление денежных средств и куда они преимущественно расходуются. Всё это позволяет сделать определённые заключения о дальнейшем движении котировок акций компании.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Форма отчёта о движении денежных средств

Компании, акции которых торгуются на бирже, имеют форму ПАО — публичных акционерных обществ, что обязывает их на законодательном уровне публиковать результаты своей деятельности в форме отчёта по МСФО (международным стандартам финансовой отчётности). При этом отчётность по МСФО предполагает обязательное наличие балансового отчёта, показывающего структуру активов и пассивов компании, отчёта о прибылях/убытках, характеризующего финансовые результаты за отчётный период, и отчёта о движении денежных средств, который позволяет трейдерам и инвесторам понять, как распределяются денежные средства в компании, каковы пути их поступления и расходования.

Отчёт о движении денежных средств заполняется в соответствии с Формой 4, согласно Приказа Министерства финансов Российской Федерации от 02.07.2010 № 66н (в редакции Приказа Минфина РФ от 05.10.2011 № 124н). Данный отчёт включает в себя строку «Остаток денежных средств» — и на момент начала отчётного периода, и на момент его завершения, характеризуя суммарное изменение объёма денежных средств. Также отчёт обязательно содержит три раздела: «Движение денежных средств от операционной деятельности», «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности».

Причём в каждом из указанных разделов фигурирует строка «Чистые денежные средства, использованные/полученные» от соответствующего вида деятельности (операционной, инвестиционной или финансовой). Соответственно, строка «Остаток денежных средств на конец периода» является результатом суммы строки «Остаток денежных средств на начало периода» и общего сальдо между строками «Чистые денежные средства, использованные/полученные» от соответствующего вида деятельности. Таким образом реализуется подведение итогов как общей деятельности компании за отчётный период с точки зрения наличия денежных средств, так и с разбивкой на операционную, инвестиционную и финансовую деятельности.

Раздел «Движение денежных средств от операционной деятельности» содержит в себе строки, характеризующие направленность финансовых потоков от непосредственной деятельности компании. В данный раздел включаются затраты на оплату труда, износ и амортизацию оборудования, уплата налога на прибыль, указываются суммы средств за приобретённые компанией товары и услуги, а также средства, полученные от контрагентов. В данный раздел также включены доходы и расходы от краткосрочных финансовых вложений.

В разделе «Движение денежных средств от инвестиционной деятельности» представлены строки, характеризующие стратегические вложения и поступления денежных средств. В большинстве случаев инвестиционная деятельность — это именно затратная статья, так как предполагает достаточно весомые вложения, поступления от которых начинаются через определённое время. В данном разделе одной из основных является строка «Капитальные затраты», в которой указывается сумма средств, как правило, на наиболее дорогостоящие приобретения основных средств. Также в данном разделе фигурируют строки о приобретении лицензий, о выручке при продаже основных средств, строки о покупке/продаже долей в сторонних/дочерних компаниях, а также прочие именно долгосрочные и стратегические направления денежных потоков.

Раздел «Движение денежных средств от финансовой деятельности» характеризует деятельность компании с временно свободными средствами. Зачастую наиболее интересной строкой данного раздела является запись «Выплаченные дивиденды», в которой указывается сумма средств, направленных на дивидендные выплаты акционерам за отчётный период. Также в данном разделе фигурируют поступления от финансовых вложений, которые компания осуществляла за истекший период отчётности, полученные дивиденды от сторонних организаций за указанный период, а также поступление и погашение кредитных займов.

Пример отчёта о движении денежных средств

Для примера возьмём отчёт о движении денежных средств компании «Лукойл», из которого видно, что сумма средств на начало периода была равна 330 390 млн руб., а на конец периода — 492 650 млн руб., то есть увеличилась на 162 260 млн руб. Что касается операционной деятельности, то прибыль от её ведения составила 1 006 651 млн руб., здесь же учтена и амортизация, и износ в размере 343 085 млн руб. Затраты на осуществление инвестиционной деятельности были равны 420 392 млн руб., а на капитальные затраты было направлено 451 526 млн руб. Что касается финансовой деятельности, то затраты на её осуществление составили 468 549 млн руб., при этом на выплату дивидендов акционерам компания направила 158 370 млн руб.

Рис. 1. Отчёт о движении денежных средств компании «Лукойл»

Отчёт о движении денежных средств организации позволяет понять направленность её финансовых потоков, а также увидеть, откуда идёт основное поступление денежных средств и куда они преимущественно расходуются. Всё это позволяет сделать определённые заключения о дальнейшем движении котировок акций компании.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter