13 августа 2020 Тинькофф Банк Городилов Михаил

Сегодня есть идея, которая подходит и спекулянтам, и долгосрочным инвесторам: взять акции производителя товаров для охраны имущества Napco Security Technologies ввиду роста спроса на ее услуги.

Потенциал роста: до 20% в абсолюте, если инвестировать краткосрочно; от 7,5% годовых, если долгосрочно.

Срок действия: до года, если вкладывать краткосрочно; до 15 лет, если долгосрочно.

Почему акции могут вырасти: в США может вырасти потребность в хороших охранных системах.

Как действуем: берем акции сейчас по 26,05 $.

На чем компания зарабатывает

Napco продает товары для охраны имущества и обслуживает все эти устройства и системы. Почти все продажи делаются в США, и только 2,15% выручки дают неназванные другие страны.

57% продаж компания делает через независимых распространителей и специализированные предприятия, в частности продавцов охранного оборудования. Остальное приходится на установщиков оборудования, включая частные охранные предприятия, и правительство США.

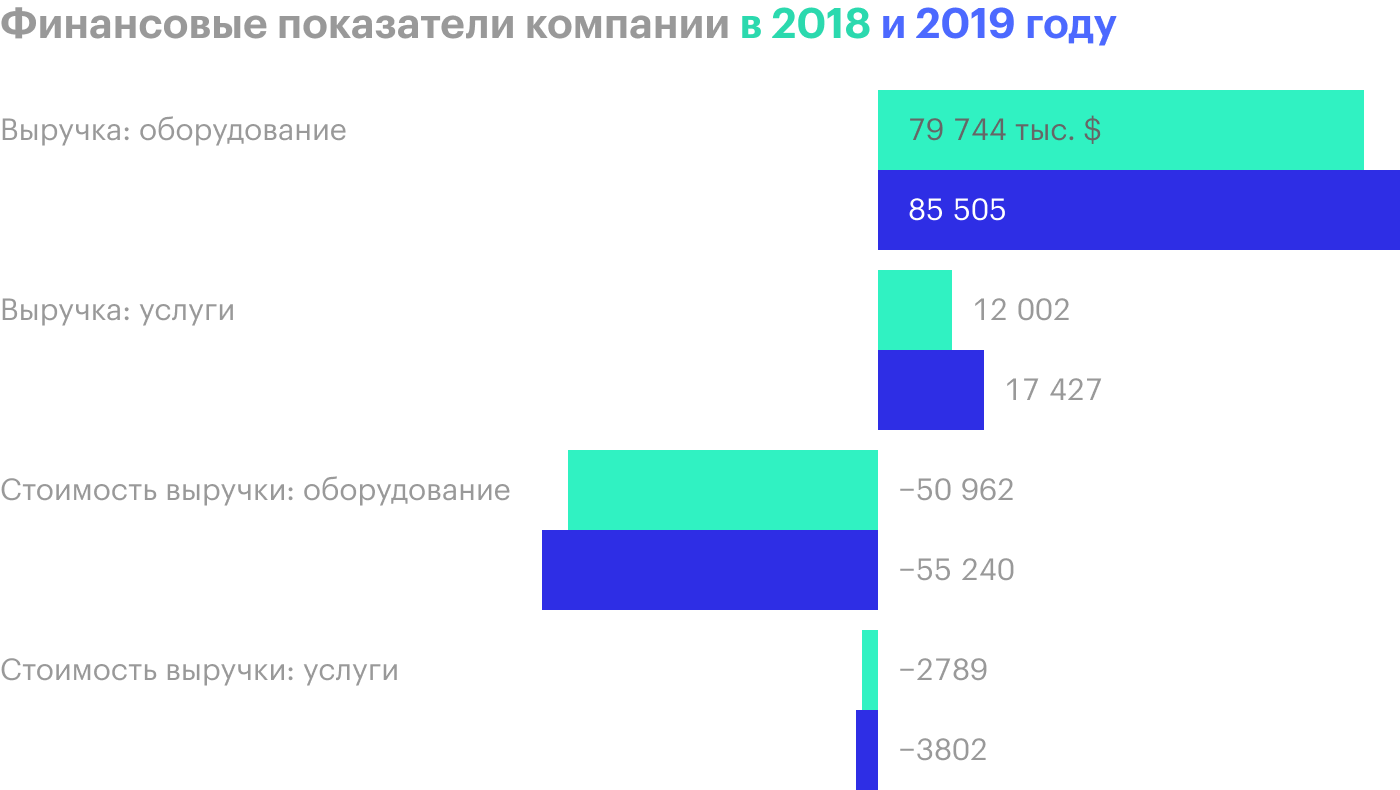

Выручка компании разделяется на следующие сегменты:

Оборудование. Сюда входят разные виды замков, в том числе электронные, и устройства для включения тревоги. Также это системы сигнализации, контрольные панели, системы видеонаблюдения и т. д.

Обслуживание всех этих систем, то есть услуги по мониторингу и настройке оборудования.

Аргументы в пользу компании

Технологии многим интересны. Napco делает устройства, которые относятся к сфере умного дома и интернета вещей. Это гарантирует ей не последнее место в обзорах торгуемых на бирже технологических компаний и позволяет привлекать внимание как розничных, так и институциональных инвесторов, падких на все айтишное и инновационное.

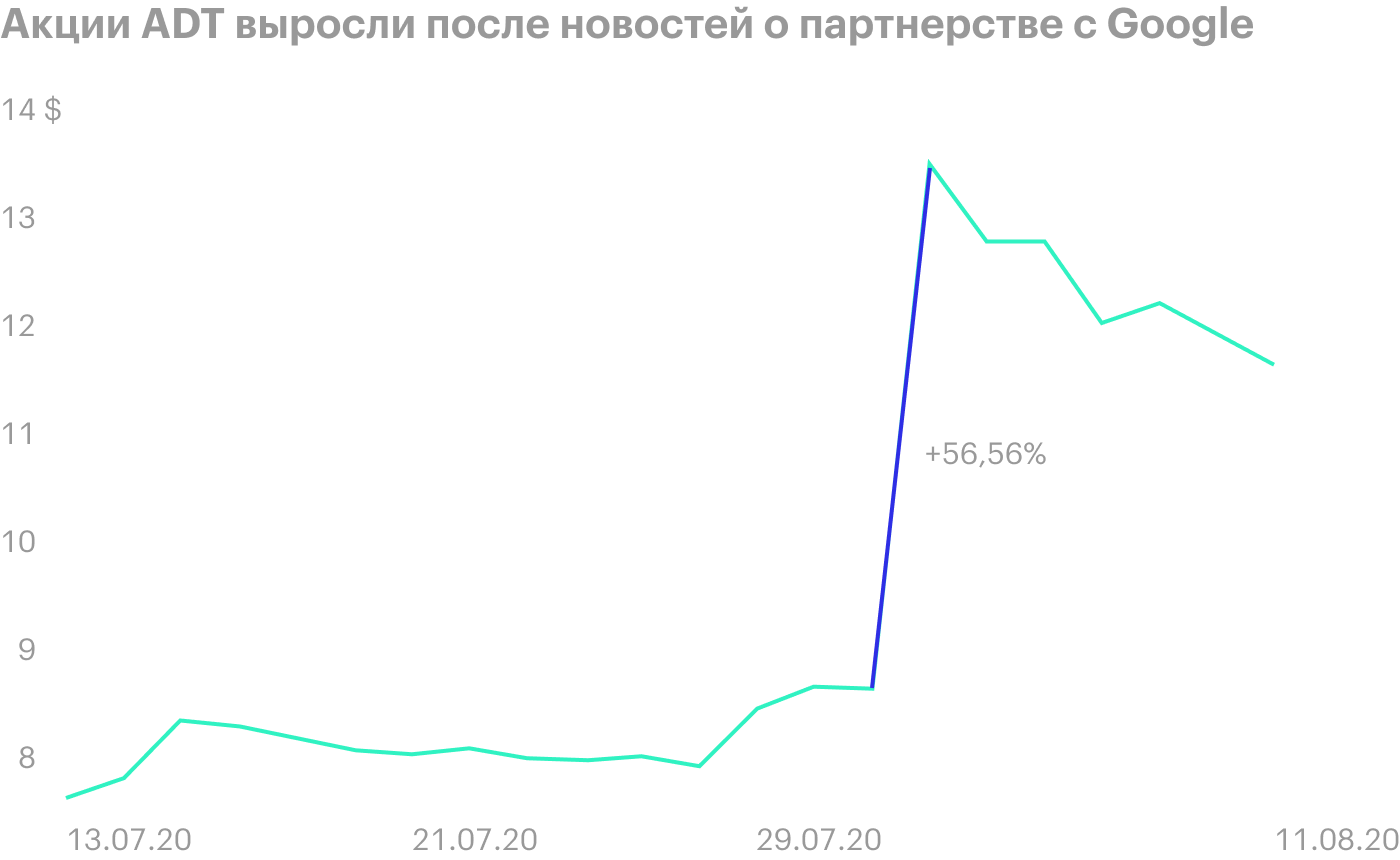

Повезло одним — может повезти и другим. Профилю Napco примерно соответствует компания ADT, которая тоже делает умные устройства для охраны имущества. В начале августа Google купила долю 6,6% в ADT и стала ее стратегическим партнером. Теперь Google будет поставлять свои устройства для умного дома через клиентскую сеть ADT всем ее клиентам.

Всего Google купила акций компании на 450 млн долларов, но капитализация компании выросла после этих новостей на несколько миллиардов. Это еще раз показывает, что многие инвесторы любят все яркое и блестящее. Но главное, если так повезло ADT, то тем более должно повезти и Napco.

Во-первых, ADT последние несколько лет — это убыточный бизнес, а Napco, напротив, прибыльное предприятие с большой маржой. Фактически ADT выживает только за счет увеличения долговой нагрузки, и это так себе основа для бизнеса. В то же самое время Napco показывает крутой результат.

Во-вторых, разница в размерах. На момент прихода Google ADT уже стоила примерно 6 млрд долларов. У Napco на данный момент капитализация меньше 480 млн долларов, то есть ее акции могут сильно вырасти буквально за одну сессию: кто-нибудь купит этих акций миллионов на 50, что сразу спровоцирует лавину покупок на бирже. Эти 50 миллионов — копейки для какого-нибудь крупного инвестора вроде того же Баффетта.

В-третьих, у Napco опрятная бухгалтерия. Согласно последнему отчету, сумма в распоряжении компании превышает сумму всех задолженностей. ADT же сильно закредитована.

Я считаю, что Napco заслуживает внимания инвесторов никак не меньше ADT и даже больше.

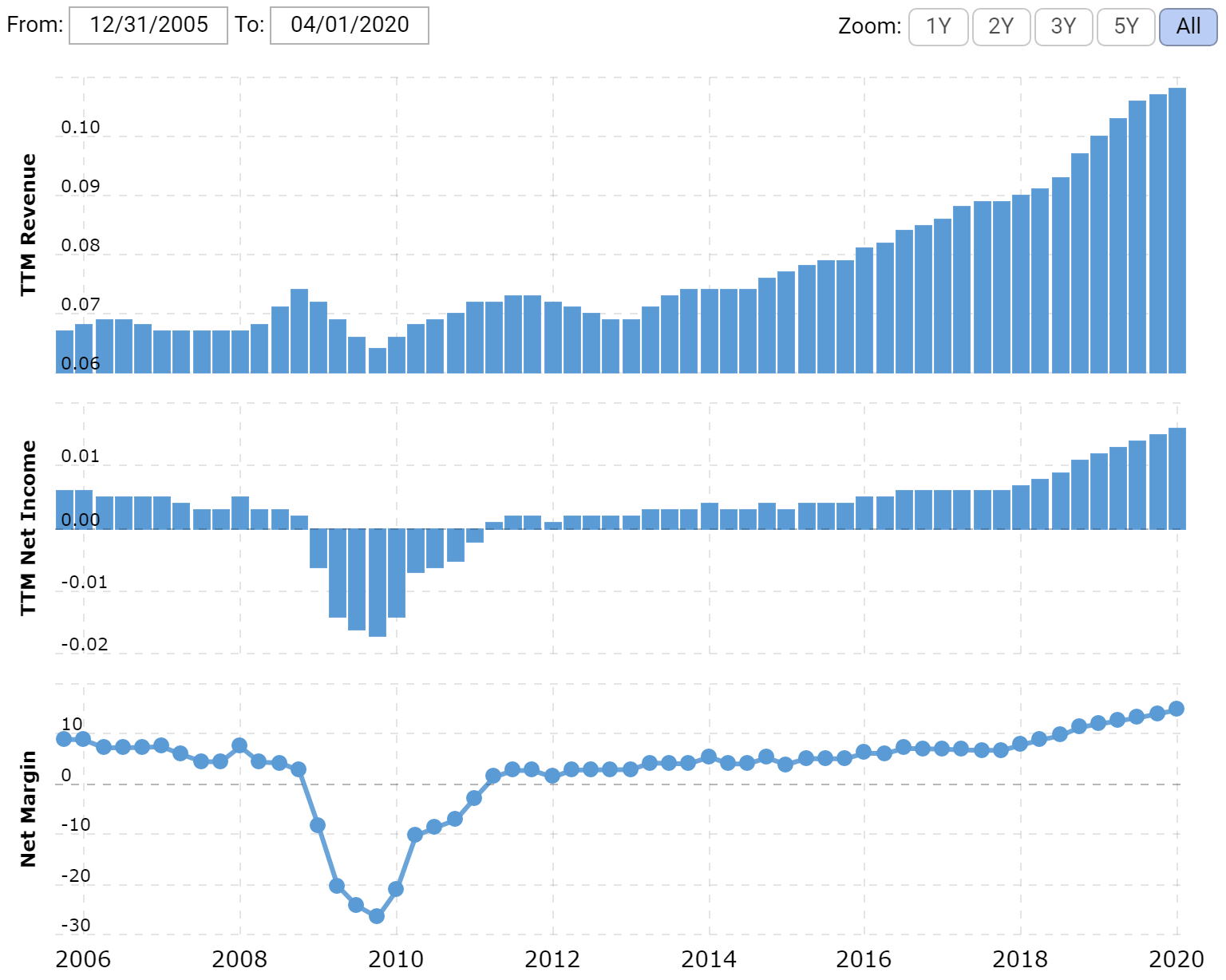

Выручка и прибыль Napco за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Рост преступности в США. Сейчас в США набирает популярность идея урезать финансирование полиции. Вполне возможно, что эту идею начнут воплощать в жизнь, и тогда в крупных городах начнет расти преступность.

Такое уже было в ЮАР, когда закончился апартеид и начали ограничивать полицию. В ЮАР это привело к исходу обеспеченных слоев населения в огороженные пригороды и вызвало бум рынка частных охранных услуг. Теперь в ЮАР частных охранников больше, чем полицейских, и финансирование у них лучше, а крупные города не очень-то безопасны.

Учитывая возобновление исхода американцев в пригороды, долгосрочный тренд в США может быть таким же: крупные города станут опаснее, а все, кто могут себе это позволить, будут перемещаться в закрытые пригороды — более защищенные и приятные для жизни.

В США уже давно есть свои «закрытые сообщества» — пригороды, в которые людей пускают по пропускам, а вокруг забор и охрана. В России, как стране более бедной, это реализуется в форме многоквартирных домов, окруженных забором с домофоном.

Если считаете, что деградация США до уровня ЮАР — это совсем апокалиптический вариант, то можно ориентироваться на откат США до их же уровня 1980-х. Тогда уровень преступности сильно превышал нынешний. По наиболее мрачным параметрам типа количества изнасилований на 100 тысяч человек США за последние 3 года уже побили свои же рекорды 1980-х.

Для компаний, производящих охранные системы, США — идеальный рынок: там есть и статус страны с самым большим количеством богатых людей в мире, и потенциал роста преступности. Это создает спрос на ПО и устройства для охраны имущества, так что в долгосрочной перспективе у Napco все будет хорошо.

Что может помешать

Третий лишний. Большая часть продаж компании делается через посредников, тогда как штат продавцов и маркетологов самой Napco составляет всего лишь 58 человек. Возможно, наценка перепродавцов тормозит рост прибыли компании.

Вероятно, менеджмент Napco это понимает и может в будущем развивать свой отдел продаж, что означает большие траты и снижение итоговой прибыли. Это может привести к падению акций. Ну или компания испортит свою опрятную бухгалтерию и наберет кредитов, чтобы расширить отдел продаж или развить что-то еще.

Это теоретический риск, но его все равно стоит учитывать.

Маленькая компания — беспокойные акции. У компании капитализация меньше полумиллиарда, что гарантирует волатильность этих акций независимо от бизнес-показателей Napco.

Не очень вероятен рост продаж за рубежом. Для успеха компаниям вроде Napco нужно сочетание в одной стране параметров, которые редко совмещаются в одной стране:

Огромное богатство, которое нужно охранять.

Огромное неравенство, которое всем очевидно и всех раздражает.

Неразрешимые экономические конфликты, в том числе на основе межнациональных или межрасовых отношений.

Отчасти описанию соответствует Индия, но в этой стране уровень богатства гораздо ниже, чем в США. Кроме того, многие богатые индийцы предпочтут эмигрировать куда-нибудь в Европу, а не огораживаться внутри Индии.

Угроза эмиграции богатых из США не такая высокая: жить богатым в США еще долго будет лучше, чем в Европе, где налоги выше. США всегда будут первым и главным рынком для Napco, и я не вижу предпосылок для стремительного роста продаж такой продукции и услуг в других странах. Это не очень плохо, ведь США — большой рынок, но возможность роста за счет экспорта однозначно лучше отсутствия такой возможности.

Что в итоге

У Napco приемлемый P / E, равный 31, хороший бизнес и отличные перспективы роста. Я считаю, что за следующие 12 месяцев компания нарастит продажи во многом благодаря осложнению ситуации в США.

Результат выборов не важен. Если победит Трамп, могут усилиться протесты здесь и сейчас. Если победят противники Трампа, возможен постепенный рост преступности из-за того, что снизится финансирование полиции. При любом раскладе Napco сможет увеличить продажи. А еще, принимая во внимание небольшой размер Napco, компанию в любой момент может купить какой-нибудь технологический гигант.

Акции можно взять по текущей цене 26,05 $, а далее есть два варианта действий.

Дождаться, пока акции компании вырастут до 31,5 $ и продать. Это меньше 32,67 $, которые акции стоили еще в январе этого года, и это очень консервативная оценка, учитывая, что мы ждем роста продаж от текущего уровня. Я считаю, что 31,5 $ за акцию достижимы в течение 12 месяцев, и по этой цене акции можно продать.

Держать акции следующие 15 лет и смотреть, как доходы компании растут по мере того, как в США растет преступность. Учитывая крайне небольшой размер компании, ее сильные бизнес-показатели и вероятность ее покупки кем-то крупным, я думаю, что за эти 15 лет ее капитализация вырастет на 200%. Доходность вполне может быть как 7,5% годовых, так и заметно больше — смотря что и когда произойдет.

Долгосрочное вложение в эти акции мне кажется более предпочтительным вариантом.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 20% в абсолюте, если инвестировать краткосрочно; от 7,5% годовых, если долгосрочно.

Срок действия: до года, если вкладывать краткосрочно; до 15 лет, если долгосрочно.

Почему акции могут вырасти: в США может вырасти потребность в хороших охранных системах.

Как действуем: берем акции сейчас по 26,05 $.

На чем компания зарабатывает

Napco продает товары для охраны имущества и обслуживает все эти устройства и системы. Почти все продажи делаются в США, и только 2,15% выручки дают неназванные другие страны.

57% продаж компания делает через независимых распространителей и специализированные предприятия, в частности продавцов охранного оборудования. Остальное приходится на установщиков оборудования, включая частные охранные предприятия, и правительство США.

Выручка компании разделяется на следующие сегменты:

Оборудование. Сюда входят разные виды замков, в том числе электронные, и устройства для включения тревоги. Также это системы сигнализации, контрольные панели, системы видеонаблюдения и т. д.

Обслуживание всех этих систем, то есть услуги по мониторингу и настройке оборудования.

Аргументы в пользу компании

Технологии многим интересны. Napco делает устройства, которые относятся к сфере умного дома и интернета вещей. Это гарантирует ей не последнее место в обзорах торгуемых на бирже технологических компаний и позволяет привлекать внимание как розничных, так и институциональных инвесторов, падких на все айтишное и инновационное.

Повезло одним — может повезти и другим. Профилю Napco примерно соответствует компания ADT, которая тоже делает умные устройства для охраны имущества. В начале августа Google купила долю 6,6% в ADT и стала ее стратегическим партнером. Теперь Google будет поставлять свои устройства для умного дома через клиентскую сеть ADT всем ее клиентам.

Всего Google купила акций компании на 450 млн долларов, но капитализация компании выросла после этих новостей на несколько миллиардов. Это еще раз показывает, что многие инвесторы любят все яркое и блестящее. Но главное, если так повезло ADT, то тем более должно повезти и Napco.

Во-первых, ADT последние несколько лет — это убыточный бизнес, а Napco, напротив, прибыльное предприятие с большой маржой. Фактически ADT выживает только за счет увеличения долговой нагрузки, и это так себе основа для бизнеса. В то же самое время Napco показывает крутой результат.

Во-вторых, разница в размерах. На момент прихода Google ADT уже стоила примерно 6 млрд долларов. У Napco на данный момент капитализация меньше 480 млн долларов, то есть ее акции могут сильно вырасти буквально за одну сессию: кто-нибудь купит этих акций миллионов на 50, что сразу спровоцирует лавину покупок на бирже. Эти 50 миллионов — копейки для какого-нибудь крупного инвестора вроде того же Баффетта.

В-третьих, у Napco опрятная бухгалтерия. Согласно последнему отчету, сумма в распоряжении компании превышает сумму всех задолженностей. ADT же сильно закредитована.

Я считаю, что Napco заслуживает внимания инвесторов никак не меньше ADT и даже больше.

Выручка и прибыль Napco за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Рост преступности в США. Сейчас в США набирает популярность идея урезать финансирование полиции. Вполне возможно, что эту идею начнут воплощать в жизнь, и тогда в крупных городах начнет расти преступность.

Такое уже было в ЮАР, когда закончился апартеид и начали ограничивать полицию. В ЮАР это привело к исходу обеспеченных слоев населения в огороженные пригороды и вызвало бум рынка частных охранных услуг. Теперь в ЮАР частных охранников больше, чем полицейских, и финансирование у них лучше, а крупные города не очень-то безопасны.

Учитывая возобновление исхода американцев в пригороды, долгосрочный тренд в США может быть таким же: крупные города станут опаснее, а все, кто могут себе это позволить, будут перемещаться в закрытые пригороды — более защищенные и приятные для жизни.

В США уже давно есть свои «закрытые сообщества» — пригороды, в которые людей пускают по пропускам, а вокруг забор и охрана. В России, как стране более бедной, это реализуется в форме многоквартирных домов, окруженных забором с домофоном.

Если считаете, что деградация США до уровня ЮАР — это совсем апокалиптический вариант, то можно ориентироваться на откат США до их же уровня 1980-х. Тогда уровень преступности сильно превышал нынешний. По наиболее мрачным параметрам типа количества изнасилований на 100 тысяч человек США за последние 3 года уже побили свои же рекорды 1980-х.

Для компаний, производящих охранные системы, США — идеальный рынок: там есть и статус страны с самым большим количеством богатых людей в мире, и потенциал роста преступности. Это создает спрос на ПО и устройства для охраны имущества, так что в долгосрочной перспективе у Napco все будет хорошо.

Что может помешать

Третий лишний. Большая часть продаж компании делается через посредников, тогда как штат продавцов и маркетологов самой Napco составляет всего лишь 58 человек. Возможно, наценка перепродавцов тормозит рост прибыли компании.

Вероятно, менеджмент Napco это понимает и может в будущем развивать свой отдел продаж, что означает большие траты и снижение итоговой прибыли. Это может привести к падению акций. Ну или компания испортит свою опрятную бухгалтерию и наберет кредитов, чтобы расширить отдел продаж или развить что-то еще.

Это теоретический риск, но его все равно стоит учитывать.

Маленькая компания — беспокойные акции. У компании капитализация меньше полумиллиарда, что гарантирует волатильность этих акций независимо от бизнес-показателей Napco.

Не очень вероятен рост продаж за рубежом. Для успеха компаниям вроде Napco нужно сочетание в одной стране параметров, которые редко совмещаются в одной стране:

Огромное богатство, которое нужно охранять.

Огромное неравенство, которое всем очевидно и всех раздражает.

Неразрешимые экономические конфликты, в том числе на основе межнациональных или межрасовых отношений.

Отчасти описанию соответствует Индия, но в этой стране уровень богатства гораздо ниже, чем в США. Кроме того, многие богатые индийцы предпочтут эмигрировать куда-нибудь в Европу, а не огораживаться внутри Индии.

Угроза эмиграции богатых из США не такая высокая: жить богатым в США еще долго будет лучше, чем в Европе, где налоги выше. США всегда будут первым и главным рынком для Napco, и я не вижу предпосылок для стремительного роста продаж такой продукции и услуг в других странах. Это не очень плохо, ведь США — большой рынок, но возможность роста за счет экспорта однозначно лучше отсутствия такой возможности.

Что в итоге

У Napco приемлемый P / E, равный 31, хороший бизнес и отличные перспективы роста. Я считаю, что за следующие 12 месяцев компания нарастит продажи во многом благодаря осложнению ситуации в США.

Результат выборов не важен. Если победит Трамп, могут усилиться протесты здесь и сейчас. Если победят противники Трампа, возможен постепенный рост преступности из-за того, что снизится финансирование полиции. При любом раскладе Napco сможет увеличить продажи. А еще, принимая во внимание небольшой размер Napco, компанию в любой момент может купить какой-нибудь технологический гигант.

Акции можно взять по текущей цене 26,05 $, а далее есть два варианта действий.

Дождаться, пока акции компании вырастут до 31,5 $ и продать. Это меньше 32,67 $, которые акции стоили еще в январе этого года, и это очень консервативная оценка, учитывая, что мы ждем роста продаж от текущего уровня. Я считаю, что 31,5 $ за акцию достижимы в течение 12 месяцев, и по этой цене акции можно продать.

Держать акции следующие 15 лет и смотреть, как доходы компании растут по мере того, как в США растет преступность. Учитывая крайне небольшой размер компании, ее сильные бизнес-показатели и вероятность ее покупки кем-то крупным, я думаю, что за эти 15 лет ее капитализация вырастет на 200%. Доходность вполне может быть как 7,5% годовых, так и заметно больше — смотря что и когда произойдет.

Долгосрочное вложение в эти акции мне кажется более предпочтительным вариантом.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter