18 августа 2020 Saxo Bank Дембик Кристофер

О завтрашнем заседании ЦБ Мексики, турецкой лире и неожиданной устойчивости экономики России.

Что главное?

Индекс доллара США сегодня укрепляется, медленно приближаясь к пороговой отметке 94,0. Однако в месячном исчислении он остается на отрицательной территории (–3%). «Медведи» пока не сдаются, многие трейдеры, видимо, полагают, что время покупать USD еще не пришло. С начала коронавирусного кризиса валютные рынки развивающихся стран вели себя со значительным разбросом показателей. Валюты стран, сильно связанных с экономикой Китая, оказались наиболее устойчивыми, а валюты тех стран, которые и раньше были в плохом состоянии – например, Турции – продолжают дешеветь. С такими исключениями, как Аргентина, ЮАР и Турция, мы наблюдаем начало экономической стабилизации в развивающемся мире. Однако восстановление экономики сильно зависит от того, как страна справляется с COVID-19 (особенно это относится к Латинской Америке), от изменений DXY после президентских выборов в США и от величины скачка в экономическом росте Китая.

Прогноз на заседание Банка Мексики

Ожидается, что завтра в 18:00 по Гринвичу мексиканский ЦБ продолжит смягчение, сократив процентные ставки на 50 базисных пунктов до 4,50%, ради поддержки экономического восстановления после весеннего обвала. Это было бы уже пятое подряд такое сокращение с начала кризиса. По последним статистическим данным, экономика медленно восстанавливается: объем промышленного производства за июнь значительно подрос, и люди возвращаются к работе, но потребуется дальнейшее монетарное стимулирование, чтобы вернуться к докоронавирусному экономическому тренду и компенсировать недостаток фискальных мер, связанный с тревожным уровнем задолженности. Вероятно, банк позволит инфляции некоторое время пробыть повышенной, чтобы ускорить восстановление экономики. Так как учетная ставка в Мексике одна из самых высоких в мире (и в номинальном, и в реальном исчислении), то ЦБ свободно может еще не раз понизить ее на плановых заседаниях этого года. Мы по-прежнему ожидаем, что к концу года она составит 3,0%, что соответствует еще двум снижениям на 50 б.п. каждое, на сентябрьском и ноябрьском заседаниях.

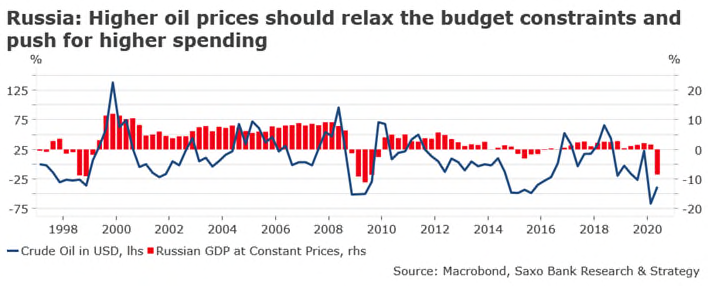

Устойчивость экономики России

Вчера Росстат опубликовал предварительные данные об изменении ВВП за второй квартал: минус 8,5% г/г, с падением промышленного производства на 8,5% г/г и обвалом розничных продаж на 16,6%. Тем не менее в эти трудные времена ситуация в стране смотрится сравнительно неплохо. Мало того, что снижение ВВП за второй квартал меньше, чем во многих развитых странах, оно к тому же не худшее в исторической перспективе. Так, за четвертый квартал 1998 года ВВП России сократился на 9,1% г/г, а за второй квартал 2009-го – на 11,2%. Однако есть проблема: продолжают снижаться реальные доходы населения, что может серьезно навредить восстановлению экономики. По логике это должно заставить правительство уйти от консервативного подхода к тратам, чтобы дать домохозяйствам более прочную опору против кризиса. Мы полагаем, что правительство будет вынуждено повысить траты на второе полугодие по сравнению с первоначальными планами, печатая новые выпуски гособлигаций ОФЗ.

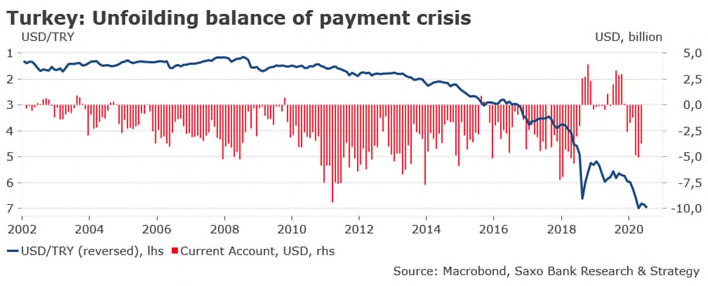

Для Турции остается проблемой валютная политика

У Турции есть всё, что нужно для успеха: стратегически важное географическое положение, диверсифицированная промышленная база, развитая инфраструктура, квалифицированная и дешевая рабочая сила; однако из-за провальной валютной политики всё это не работает. Рынок TRY полностью развален постоянными интервенциями и отчаянными попытками отсрочить формальное поднятие ставки. Эта стратегия продемонстрировала свою неадекватность в 2018 году и снова демонстрирует ее в 2020-м. Государственным банкам, которые служат первой линией обороны для обменного курса лиры, приходится всё труднее, а курс USDTRY близок к историческому максимуму. Центральный банк Турции откладывает неизбежное повышение ставки, которое совершенно необходимо рынку для приобретения уверенности. Это действие – лишь вопрос времени, но чем дольше банк тянет, тем хуже становится ситуация. Мы уже проходили в прошлом кризис платежного баланса и знаем, как плохо это кончается. С каждой минутой повышается вероятность, что Турции в скором времени придется обратиться к кредитам МВФ и контролю потоков капитала.

Графики: ВВП России в сравнении с ценами на нефть и баланс текущего счета Турции в сравнении с курсом USDTRY

http://ru.tradingfloor.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Что главное?

Индекс доллара США сегодня укрепляется, медленно приближаясь к пороговой отметке 94,0. Однако в месячном исчислении он остается на отрицательной территории (–3%). «Медведи» пока не сдаются, многие трейдеры, видимо, полагают, что время покупать USD еще не пришло. С начала коронавирусного кризиса валютные рынки развивающихся стран вели себя со значительным разбросом показателей. Валюты стран, сильно связанных с экономикой Китая, оказались наиболее устойчивыми, а валюты тех стран, которые и раньше были в плохом состоянии – например, Турции – продолжают дешеветь. С такими исключениями, как Аргентина, ЮАР и Турция, мы наблюдаем начало экономической стабилизации в развивающемся мире. Однако восстановление экономики сильно зависит от того, как страна справляется с COVID-19 (особенно это относится к Латинской Америке), от изменений DXY после президентских выборов в США и от величины скачка в экономическом росте Китая.

Прогноз на заседание Банка Мексики

Ожидается, что завтра в 18:00 по Гринвичу мексиканский ЦБ продолжит смягчение, сократив процентные ставки на 50 базисных пунктов до 4,50%, ради поддержки экономического восстановления после весеннего обвала. Это было бы уже пятое подряд такое сокращение с начала кризиса. По последним статистическим данным, экономика медленно восстанавливается: объем промышленного производства за июнь значительно подрос, и люди возвращаются к работе, но потребуется дальнейшее монетарное стимулирование, чтобы вернуться к докоронавирусному экономическому тренду и компенсировать недостаток фискальных мер, связанный с тревожным уровнем задолженности. Вероятно, банк позволит инфляции некоторое время пробыть повышенной, чтобы ускорить восстановление экономики. Так как учетная ставка в Мексике одна из самых высоких в мире (и в номинальном, и в реальном исчислении), то ЦБ свободно может еще не раз понизить ее на плановых заседаниях этого года. Мы по-прежнему ожидаем, что к концу года она составит 3,0%, что соответствует еще двум снижениям на 50 б.п. каждое, на сентябрьском и ноябрьском заседаниях.

Устойчивость экономики России

Вчера Росстат опубликовал предварительные данные об изменении ВВП за второй квартал: минус 8,5% г/г, с падением промышленного производства на 8,5% г/г и обвалом розничных продаж на 16,6%. Тем не менее в эти трудные времена ситуация в стране смотрится сравнительно неплохо. Мало того, что снижение ВВП за второй квартал меньше, чем во многих развитых странах, оно к тому же не худшее в исторической перспективе. Так, за четвертый квартал 1998 года ВВП России сократился на 9,1% г/г, а за второй квартал 2009-го – на 11,2%. Однако есть проблема: продолжают снижаться реальные доходы населения, что может серьезно навредить восстановлению экономики. По логике это должно заставить правительство уйти от консервативного подхода к тратам, чтобы дать домохозяйствам более прочную опору против кризиса. Мы полагаем, что правительство будет вынуждено повысить траты на второе полугодие по сравнению с первоначальными планами, печатая новые выпуски гособлигаций ОФЗ.

Для Турции остается проблемой валютная политика

У Турции есть всё, что нужно для успеха: стратегически важное географическое положение, диверсифицированная промышленная база, развитая инфраструктура, квалифицированная и дешевая рабочая сила; однако из-за провальной валютной политики всё это не работает. Рынок TRY полностью развален постоянными интервенциями и отчаянными попытками отсрочить формальное поднятие ставки. Эта стратегия продемонстрировала свою неадекватность в 2018 году и снова демонстрирует ее в 2020-м. Государственным банкам, которые служат первой линией обороны для обменного курса лиры, приходится всё труднее, а курс USDTRY близок к историческому максимуму. Центральный банк Турции откладывает неизбежное повышение ставки, которое совершенно необходимо рынку для приобретения уверенности. Это действие – лишь вопрос времени, но чем дольше банк тянет, тем хуже становится ситуация. Мы уже проходили в прошлом кризис платежного баланса и знаем, как плохо это кончается. С каждой минутой повышается вероятность, что Турции в скором времени придется обратиться к кредитам МВФ и контролю потоков капитала.

Графики: ВВП России в сравнении с ценами на нефть и баланс текущего счета Турции в сравнении с курсом USDTRY

http://ru.tradingfloor.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter