26 августа 2020

Часть 1

Этой статьёй начинается серия публикаций о мировом кризисе , который уже начался в реальной экономике и после небольшого восстановления (что наблюдаем сейчас), которое может затянуться на месяцы, продолжится.

Также будет обращено внимание на популярные “темы” от экономистов и экспертов о гиперинфляции и крахе доллара. Классический пример это статья на Bloomberg A Crash in the Dollar Is Coming . Подобная ситуация уже наблюдалась в начале 2018-го и обсуждалась в публикации доллар умер – начинается его рост. Сейчас же они будут рассмотрены не с точки ТА и ВА , а теоретически.

Ответить на вопрос почему не стоит ждать краха доллара достаточно просто : потому что приближается дефляционный коллапс ( он же мировой кризис) , а во время дефляции наблюдаются проблемы с обслуживанием долга , который номинирован преимущественно в долларе и американская валюта является старшей мировой.

Почему именно дефляция , а не гиперинфляция , что это вообще такое , этот и другие вопросы будут рассмотрены в последующих обновлениях. Поможет в этом сайт deflation.com , где достаточно подробно рассмотрены эти темы. Публикуется перевод одного из материалов (www.deflation.com/Answers/What-are-the-causes-of-deflation), чёрным будут вставляться комментарии.

Каковы причины дефляции?

Чтобы понять причины дефляции, необходимо прежде всего уточнить её определение. Вокруг этого часто возникает непонимание. Многие люди определяют дефляцию как падение цен, а инфляцию-как рост цен. Эти определения неверны и описывают последствия дефляции и инфляции, а не их причины.

Дефляция – это сокращение количества денег и кредита в экономике, где деньги являются социально приемлемым средством обмена, хранения ценности и окончательной оплаты, а кредит-это право на доступ к деньгам.

Таким образом, понимание того, что вызывает сокращение денег и кредита, является ключом к пониманию причин дефляции.

Существует две основные причины дефляции:

Накопление избыточного кредита.

Отрицательное социальное настроение.

Важно отметить , что накопление кредита наблюдается уже долгие годы , а вот настроения начали меняться недавно ( если не считать такой попытки в 2008-2009).

Предварительные условия для причин дефляции

Для того чтобы в экономике наблюдалось сокращение денежной массы и кредитов, необходимо было в первую очередь обеспечить наращивание денежной массы и кредитов. Это можно рассматривать как основное предварительное условие для причин дефляции. В течение последних двух столетий меньшая часть экономистов, особенно из австрийской школы, таких как Людвиг фон Мизес и Фридрих Хайек , а также совсем недавно из так называемых посткейнсианцев, таких как Стив Кин, писали об опасности чрезмерной кредитной экспансии. Хотя идея о том, что кредитная экспансия приведет к сокращению кредита, далека от чисто теоретической, академической концепции. Достаточно взглянуть на историю, чтобы увидеть, что дефляционным периодам предшествует накопление избыточного кредита. Фактически, в письме 1957 года Elliott Wave expert Гамильтон Болтон подвел итоги исследования, которое он предпринял для изучения основных депрессий в США с 1830 года. Он обнаружил, что:

Все (депрессии) были вызваны дефляцией избыточного кредита. Это был один общий фактор.

Иногда казалось, что ситуация с избытком кредита длится годами, прежде чем пузырь лопнул. (касается самых нетерпеливых с вопросами “когда” ).

Какое-то внешнее событие довело дело до конца, но признаки были видны за многие месяцы, а в некоторых случаях и годы вперед. (коронавирус идеальное внешнее событие, признаки и причины также описывались заранее).

Ни один из них никогда не был совсем похож на предыдущий, так что публика всегда была одурачена таким образом.

Некоторые панические настроения возникали при большом государственном профиците доходов (например, в 1837 году), а некоторые-при большом государственном дефиците.

Кредит есть кредит, независимо от того, является ли он несамоликвидирующимся или самоликвидирующимся.

Дефляция несамоликвидирующихся кредитов обычно приводит к большим спадам.

По последним двум пунктам Болтона, самоликвидирующийся кредит – это кредит, который выплачивается с процентами от производственной экономической деятельности. Например, компания занимает деньги, чтобы купить новую машину для увеличения производства. Увеличенная продукция создает добавленную стоимость для того чтобы оплатить назад кредит, с процентами. Несамоликвидирующийся кредит – это когда, например, кто-то берет взаймы для покупки телевизора , никакой экономической ценности это не добавляет к экономике.

Накопление избыточного кредита будет продолжаться до тех пор, пока а) существует общая готовность людей брать взаймы и ссужать, и Б) заемщики имеют возможность возвращать свои кредиты с процентами. Наиболее важным фактором является готовность людей заниматься кредитной деятельностью и, когда это изменится, это будет вызвано движением в сторону негативного социального настроения.

Негативная Динамика Социальных Настроений Вызывает Дефляцию

Тенденции в социальном настроении – это причина всего. Накопление избыточного кредита (инфляции), которое является предвестником последующей дефляции, само по себе обусловлено позитивно меняющимся социальным настроем. Люди с оптимизмом смотрят в будущее и потому свободно берут взаймы и ссужают. Фондовый рынок идет вверх, и облигации компаний пользуются большим спросом, потому что социальное настроение не обнаруживает ничего, кроме голубого неба на горизонте.

Однако в какой-то момент, когда цикл созревает, настроение переходит из положительного в отрицательное. Нет никакого “катализатора” для такого изменения настроения-это происходит подсознательно и естественно. Но по мере появления новых негативных настроений общество в целом начинает проявлять большую осторожность. Это пронизывает отдельные решения, касающиеся финансовых вопросов. Кредиторы начинают проявлять меньшую готовность к кредитованию, но заемщики также начинают проявлять более осторожное отношение. Процесс начинается медленно, почти незаметно, но постепенно набирает обороты, пока, как выразился Болтон, ” не произойдет серьезная неудача” приносит дефляцию в голову. Великий кредитный кризис 2008 года не просто так возник из ниоткуда. Кредитные рынки начали ломаться в 2007 году, когда готовность кредиторов и заемщиков начала ослабевать.

Замедление кредитного рынка и экономической активности, вызванное негативной тенденцией в социальных настроениях, означает, что существующие деньги циркулируют меньше. Накопление наличных денег становится преобладающим, поскольку все более осторожное общество видит ценность наличных денег. По мере того как цены на товары и услуги падают, возникает целая система отложенных покупок. Это может привести к дальнейшему накоплению наличных денег, дальнейшему падению цен и дефляционной спирали.

По мере дефляции кредита эффект денежного мультипликатора становится обратным, в результате чего объем банковских депозитов в экономике (деньги) также сокращается.

Пример

В 1980-х годах социальные настроения в Японии были весьма позитивными, и это подпитывало рост задолженности частного сектора. Как видно из приведенной ниже диаграммы, задолженность частного сектора в процентах от валового внутреннего продукта (ВВП) выросла с примерно 150% в 1981 году до более чем 200% к концу десятилетия. Позитивная тенденция настроений также вызвала огромный пузырь на фондовом рынке. Накопление избыточного кредита было предварительным условием, и последующая негативная тенденция в социальных настроениях была основной причиной дефляции в Японии.

Японский фондовый рынок достиг своего пика в 1989 году и начал 18-летний спад с резким падением в 1990 году. Следует отметить, что задолженность частного сектора в процентах от ВВП продолжала расти вплоть до 1994 года. Это было в основном связано с сокращением ВВП, но уровень долга остается. В конечном счете, однако, дефляционные силы также приводят к сокращению долга, и дефляция долга в Японии набрала темпы во второй половине 1990-х годов и в нулевые годы, когда усилилась негативная тенденция в социальных настроениях.

Опыт Японии говорит нам, что, хотя дефляция может привести к краткосрочным периодам острого стресса, общий процесс имеет тенденцию быть длительным и затянутым. Требуется время для того, чтобы избыточный кредит был спущен, и это связано с негативной тенденцией социального настроения, которая его вызывает.

Часть 2

Что такое дефляционная спираль?

Когда меняется общественное настроение, меняются и планы кредиторов, заемщиков и инвесторов на будущее, переходя от экспансии к консервации и консервации. Денежный поток замедляется, а дефолты растут. Дефолт и страх дефолта приводят к каскаду ликвидации долга, известному как дефляционный крах или спираль. Рисунок ниже добавляет детали по мере развертывания процесса:

Психологическое объяснение дефляционной спирали:

Психологический аспект дефляции и депрессии трудно переоценить. Когда тенденция социальных настроений меняется от оптимизма к пессимизму, кредиторы, должники, инвесторы, производители и потребители меняют свою основную ориентацию с экспансии на сохранение. По мере того как кредиторы становятся более консервативными, они замедляют свое кредитование. По мере того как должники и потенциальные должники становятся более консервативными, они берут меньше или не берут вообще. По мере того как инвесторы становятся более консервативными, они вкладывают все меньше денег в долговые инвестиции. По мере того как производители становятся более консервативными, они сокращают планы расширения. По мере того как потребители становятся более консервативными, они больше экономят и меньше тратят. Такое поведение снижает “скорость” денег, то есть скорость, с которой они циркулируют для совершения покупок, тем самым оказывая понижающее давление на цены. Психологическое изменение обращает вспять прежнюю тенденцию.

Структурный аспект дефляции и депрессии также является фактором. Способность финансовой системы поддерживать растущий уровень кредитования зависит от динамичной экономики. В какой-то момент растущий уровень долга требует так много энергии для поддержания-с точки зрения удовлетворения процентных платежей, мониторинга кредитных рейтингов, преследования просроченных заемщиков и списания плохих кредитов-что это замедляет общие экономические показатели. Ситуация с высоким уровнем задолженности становится неприемлемой, когда темпы экономического роста падают ниже преобладающей нормы процента на причитающиеся деньги и кредиторы отказываются покрывать процентные платежи большим количеством кредитов.

Когда бремя становится слишком большим для поддержания экономики и тенденция меняется, сокращение кредитования, заимствований, инвестиций, производства и расходов приводит к тому, что должники зарабатывают меньше денег, чтобы погасить свои долги, поэтому дефолты растут. Дефолт и страх дефолта подталкивают кредиторов к дальнейшему сокращению кредитования. Результирующий каскад ликвидации долга – дефляционный крах. Долги списываются путем их погашения, “реструктуризации” или дефолта. В первом случае никакая ценность не теряется; во втором-некоторая ценность; в третьем-вся ценность. Отчаянно пытаясь собрать наличные деньги для погашения кредитов, заемщики выводят на рынок все виды активов, включая акции, облигации, товары и недвижимость, что приводит к резкому падению их цен. Этот процесс заканчивается только после того, как предложение кредита падает до уровня, при котором оно приемлемо обеспечено оставшимся кредиторам.

********

Пример дефляционной спирали:

Одна из самых известных дефляционных спиралей произошла в Соединенных Штатах Америки в 1929-1932 годах. Это больше известно как Великая депрессия.

Великая депрессия: Соединенные Штаты Америки 1929-1932 гг.

Во многих отношениях можно утверждать, что слово дефляция наиболее тесно связано с этим периодом времени. Начиная с печально известного краха Уолл-Стрит в 1929 году, в Америке началась глобальная экономическая депрессия, последствия которой продолжались на протяжении всего 1932 года и завершились Второй мировой войной, самым дорогостоящим военным конфликтом в современной истории с точки зрения человеческих жизней.

Семена Великой депрессии были посеяны в 1920-х годах с накоплением избыточных денег и долгов. В 1920 году общий долг США в процентах от валового внутреннего продукта (ВВП) был уже высоким и составлял около 150%, Но к 1929 году он вырос до 180% . Чрезвычайно позитивная тенденция в общественном настроении в бурлящие 20-е годы означала, что отношение к долгу изменилось. Марта Олни, профессор экономики Калифорнийского университета в Беркли, отмечает рост покупок потребительских товаров длительного пользования и автомобилей в 1920-е годы и утверждает, что:

“К середине 1920-х годов покупка в кредит считалась нормальной, а не греховной.”

Непогашенная ипотечная задолженность выросла более чем в восемь раз с 1920 по 1929 год, согласно Чарльзу Э. персону, чья статья под названием “кредитная экспансия, 1920-1929 годы и ее уроки” была опубликована в ежеквартальном журнале экономики в ноябре 1930 года. Лица заключенные:

“В последнее десятилетие наблюдается большой объем кредитной инфляции. Наш период процветания не был основан ни на чем более существенном, чем увеличение долга.”

После расширения долга наступает сокращение долга (то есть дефляция). Рассматривая Великую депрессию с точки зрения социономики, мы можем видеть, что положительная тенденция в социальном настроении, измеряемая в данном случае социометром фондового рынка США, завершилась 3 сентября 1929 года, а к 13 ноября промышленный индекс Доу-Джонса упал на 48%. Но это было только начало. После случайного 48-процентного скачка индекса Доу-Джонса в апреле 1930 года негативная тенденция в социальных настроениях действительно закрепилась.(похожее наблюдается сейчас , возможен даже новый исторический максимум по S&P ). В течение следующих 27 месяцев индекс Доу-Джонса упадет еще на 85%. Менее чем за три года фондовый рынок потерял почти 90% своей стоимости. Экономика США была опустошена. С 1929 по 1932 год промышленное производство США упало на 46%, оптовые цены упали на 32%, внешняя торговля упала на 70%, а число безработных выросло на 607%. Похожая история произошла и в Европе. Мировой ВВП упал примерно на 15% (Для сравнения, мировой ВВП упал менее чем на 1% во время “Великой рецессии” 2008-2009 годов.)

Безработные мужчины выстраиваются в очередь перед суповой кухней депрессии, открытой в Чикаго Аль Капоне в 1931 году

В период с 1929 по 1932 год возникла дефляционная спираль, в результате которой ликвидация долгов и их продажа привели к сокращению денежной массы по мере погашения банковских кредитов (тех, по которым не было объявлено дефолта). Эти действия затем привели к падению уровня цен на активы и чистой стоимости бизнеса, что привело к банкротствам и еще большей ликвидации долгов. Утрата доверия привела к тому, что люди стали копить деньги и больше не требовали кредитов.

Последствия коллапса социальных настроений, вызвавшего дефляцию, ощущались на протяжении 1930-х годов, когда общество раскололось. Подъем фашизма в Европе и начало Второй мировой войны можно напрямую связать с теми же самыми настроениями, которые привели к дефляции избыточного долга, накопленного в 1920-е годы.

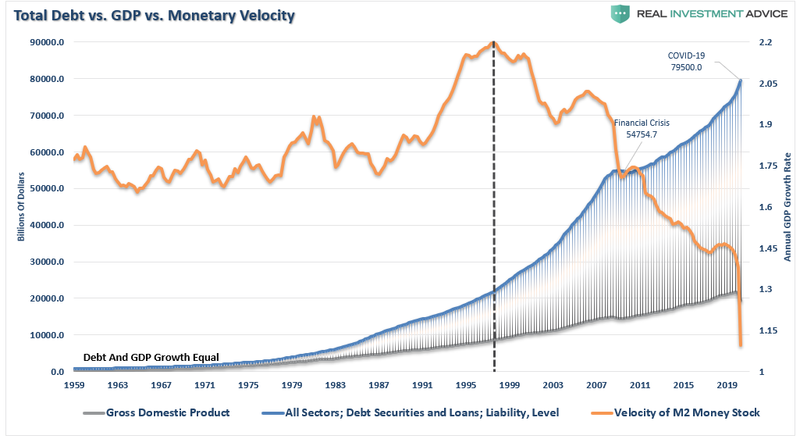

Обратите внимание на нижеприведенную диаграмму, что скорость движения денег замедлялась в течение более десяти лет, прежде чем дефляционная спираль действительно установилась с крахом 1929 года и его последствиями. Отметим также, что в 1919 году сырьевые товары вышли на первое место. Аналогичная ситуация сложилась и в 2020 году, когда сырьевые товары вышли на первое место в 2008 году. Действительно, в 2020 году скорость движения денег замедлилась более чем на два десятилетия, что означает, что эта дефляционная спираль, возможно, будет намного глубже, чем Великая депрессия. (график ниже показывает , почему при огромном вливании денег нет инфляции ).

Как долго будет продолжаться дефляционная спираль/крах?

Каждый из них отличается от других, и нет никакого способа точно предсказать, когда они могут закончиться. Конечно, дефляционные периоды не длятся вечно. В конечном счете, социальное настроение становится более позитивным, вызывая больше доверия среди кредиторов и заемщиков, что приводит к расширению кредитования еще раз.

Часть 3

На этот раз будет перевод статьи с сайта zerohedge.com , в которой тезисно излагается суть предыдущих частей ( плюс очень хорошие графики), а также определения , которые достаточно часто встречаются в статьях с прогнозами (нефть, металлы и т.д.). Ещё раз поясняется разница между реальной и виртуальной экономикой , что такое ловушка ликвидности , дефляционная спираль (часть 2) , и почему всё же при такой работе “станка” нет инфляции и не будет.

ФРС Хочет Инфляции, Но Их Действия Носят Дефляционный Характер

В недавней статье CNBC говорится, что ФРС возьмет на себя серьезные обязательства по наращиванию инфляции. Чем это отличается от обещаний последнего десятилетия о более высокой инфляции? Что еще более важно, хотя ФРС может хотеть инфляции, сами их действия продолжают быть дефляционными.

У ФРС Есть План

“В ближайшие несколько месяцев Федеральная резервная система продолжит политику, которая обязывает ее к низким ставкам в течение многих лет, поскольку она преследует повестку дня более высокой инфляции и возвращения к полной занятости, которая исчезла, когда началась пандемия коронавируса.

Недавние заявления официальных лиц ФРС и экономистов указывают на переход к таргетированию “средней инфляции”, при котором инфляция выше обычного целевого показателя центрального банка в 2% будет терпимой и даже желательной.

Для достижения этой цели чиновники обещают не повышать процентные ставки до тех пор, пока не будут достигнуты целевые показатели инфляции и занятости.” – телеканал CNBC

Это, конечно, звучит знакомо.

“Федеральная Резервная Система сделала исторический шаг установив целевой уровень инфляции, который приводит ФРС в соответствие со многими другими крупными центральными банками мира.

В своем первом в истории заявлении о “долгосрочных целях и стратегии политики” Центральный банк США заявил, что уровень инфляции в 2 процента лучше всего соответствует его санкционированным Конгрессом целям ценовой стабильности и полной занятости.”- Reuters сообщает о политическом заявлении ФРС Бена Бернанке от 26 января 2012 года

Невидимое

В течение последнего десятилетия Федеральная резервная система принимала бесконечные “чрезвычайные меры” для поддержки рынков активов и экономики. Заявленная цель состояла и остается в том, чтобы такие действия способствовали полной занятости и стабильности цен, но было мало свидетельств успеха.

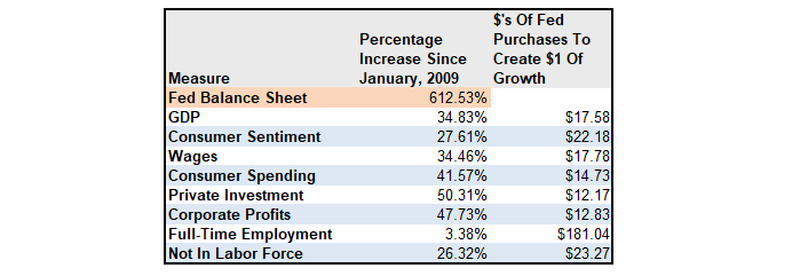

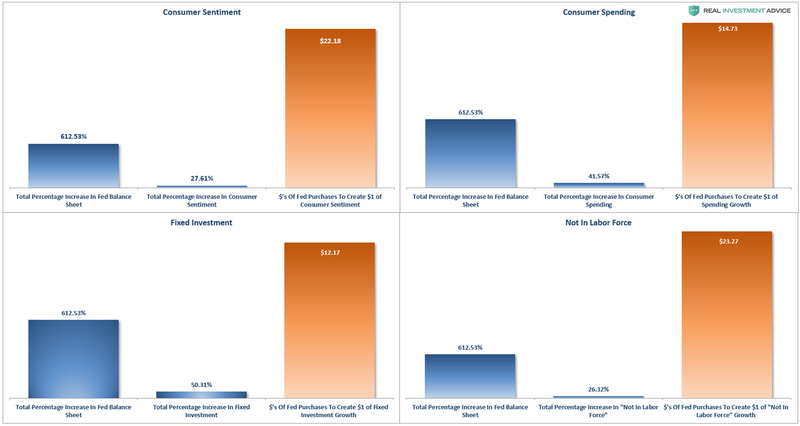

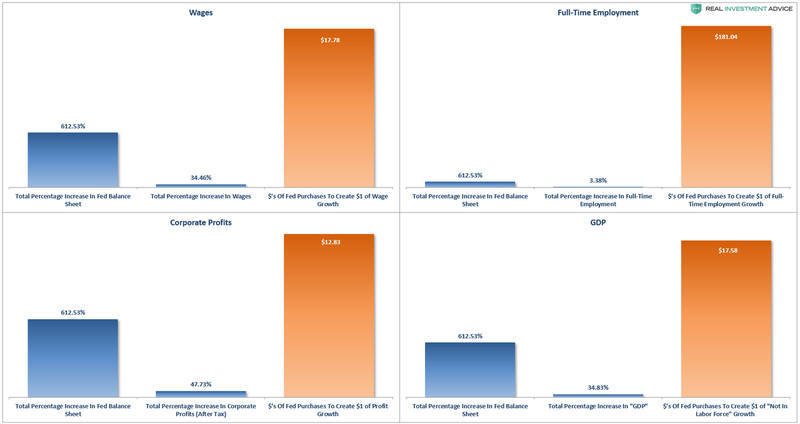

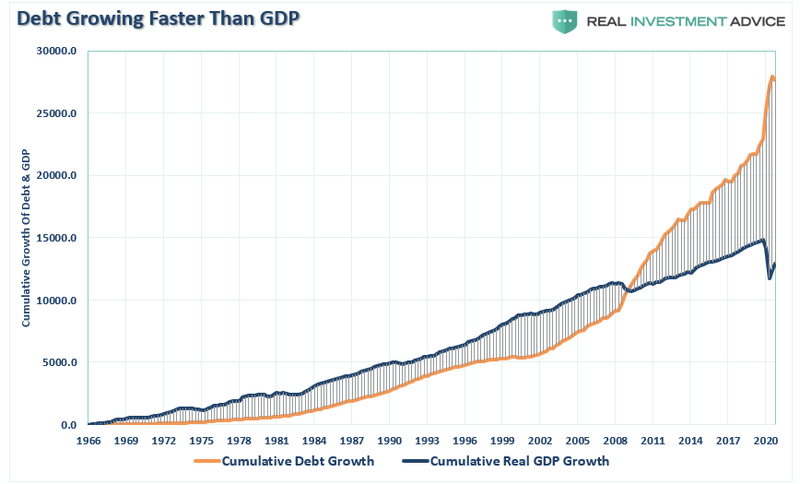

Таблица и диаграммы ниже показывают расширение баланса ФРС и его эффективную “отдачу от инвестиций” по различным аспектам экономики. Например, с 2009 года ФРС расширила свой баланс на 612%. За это время совокупный общий рост ВВП (через 2 квартал 2020 года) составил всего 34,83%. Фактически на каждый доллар экономического роста требовалось 17,58 долл. Мы применяли ту же самую меру в различных экономических показателях.

Независимо от того, как вы это анализируете, “эффективная рентабельность инвестиций” была паршивой.

Таковы невидимые последствия монетарной политики ФРС.

Увиденное

Единственная причина, по которой ликвидность Центрального Банка “кажется” успешной, заключается в том, что она рассматривается через призму фондового рынка. По итогам второго квартала 2020 года, если использовать квартальные данные, фондовый рынок вырос снова почти на 135% от пика 2007 года. В 12 раз больше ВВП и 3,6 раза больше доходов корпораций.

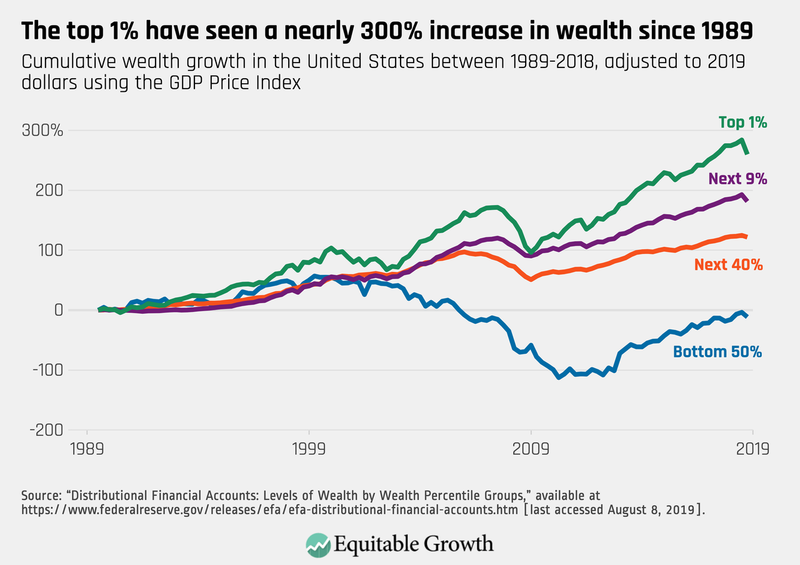

К сожалению, воздействие “эффекта богатства” принесло пользу лишь относительно небольшому проценту экономики в целом. В настоящее время 10% самых богатых людей владеют почти 87% фондового рынка. Остальные просто пытаются свести концы с концами.

В краткосрочной перспективе текущие валютные интервенции могут показаться “безрисковыми”, в долгосрочной перспективе ФРС уже достигла “конечной игры” денежно-кредитной политики.

Действия ФРС носят дефляционный характер

Федеральная резервная система не смогла понять, что денежно-кредитная политика является “дефляционной“, когда для ее финансирования требуется” долг”.

Откуда нам это известно? Денежная скорость говорит сама за себя.

Что такое “денежная скорость”?”

“Скорость движения денег важна для измерения скорости, с которой деньги в обращении используются для покупки товаров и услуг. Скорость полезна для оценки здоровья и жизнеспособности экономики. Высокая скорость движения денег обычно ассоциируется со здоровой, расширяющейся экономикой. Низкая скорость движения денег обычно связана с рецессиями и сокращениями.

С каждым вмешательством в денежно-кредитную политику скорость движения денег замедлялась вместе с широтой и силой экономической активности.

Однако не только расширение баланса ФРС подрывает силу экономики. Это также продолжающееся подавление процентных ставок, чтобы попытаться стимулировать экономическую активность.

В 2000 году ФРС “перешла Рубикон”, когда снижение процентных ставок не стимулировало экономическую активность.

Чтобы проиллюстрировать последний пункт, мы можем сравнить денежную скорость с дефицитом.

Неудивительно, что денежная скорость возрастает, когда дефицит превращается в профицит. Это позволяет доходам переходить в производительные инвестиции, а не в обслуживание долга.

Проблема для ФРС заключается в непонимании причин органической экономической инфляции

Это долг.

Не только бремя федерального долга сдерживает экономический рост. Это все долги. Как уже говорилось, вера в то, что более низкие процентные ставки будут стимулировать большую экономическую активность, была в определенной степени правильной. Однако, как было показано, как только долговое бремя стало потреблять больше, чем оно производило, всё испортилось.

Вы заметите, что в 1998 году денежная скорость достигла пика и начала снижаться. Это совпадает с тем, что потребители были вынуждены влезать в долги, чтобы поддерживать свой уровень жизни. В течение десятилетий Уоллстрит, рекламодатели и корпоративные власти наводняли потребителей рекламой, чтобы побудить их покупать большие дома, телевизоры и автомобили. Наступила эпоха “потребительства”.

Однако, в то время как корпорации становились богаче, домохозяйства становились беднее.

Проблема для Федеральной резервной системы заключается в том, что из-за огромного уровня долга, лежащего в основе скудной экономической активности, которую она генерирует, процентные ставки должны оставаться низкими. Любое повышение ставок быстро замедляет экономическую активность, вынуждая ФРС снижать ставки и поддерживать их.

Экономическая Инфляция

В течение последних нескольких лет ФРС полагала, что повышение цен на активы приведет к росту экономического благосостояния и инфляции. Как отмечалось, ФРС действительно добилась “инфляции активов“, что привело к растущему “разрыву в благосостоянии”.”

Чего денежно-кредитная политика не сделала, так это не привела к “общим колебаниям цен”.”

Несмотря на ежегодный призыв ФРС к более высоким темпам инфляции и экономического роста, реализация этих целей остается недостижимой.

Проблема для ФРС заключается в том, что денежно-кредитная политика создает “плохую” инфляцию, не поддерживая то, что ведет к “хорошей” инфляции.

Хорошая Инфляция

ФРС считает, что рост инфляционного давления напрямую связан с ростом экономической мощи. Однако, как я объясню, инфляция может быть как хорошей, так и плохой.

Инфляционное давление может быть отражением растущей экономической силы, если оно находит свое отражение в более прочном ценообразовании на импорт и экспорт. Такое повышение цен будет свидетельствовать о более сильном потребительском спросе, который составляет 2/3 экономического роста и роста заработной платы, что позволит поглотить более высокие цены.

That would be “the good.”

Плохая инфляция

Плохим было бы инфляционное давление в областях, которые являются прямыми расходами для домашних хозяйств. Такой рост сокращает потребительский спрос, отрицательно влияя на ценовое давление, отвлекая денежные потоки потребителей на непроизводственные товары или услуги.

Если мы посмотрим на импортные и экспортные цены, то мало что указывает на наличие инфляционного давления.

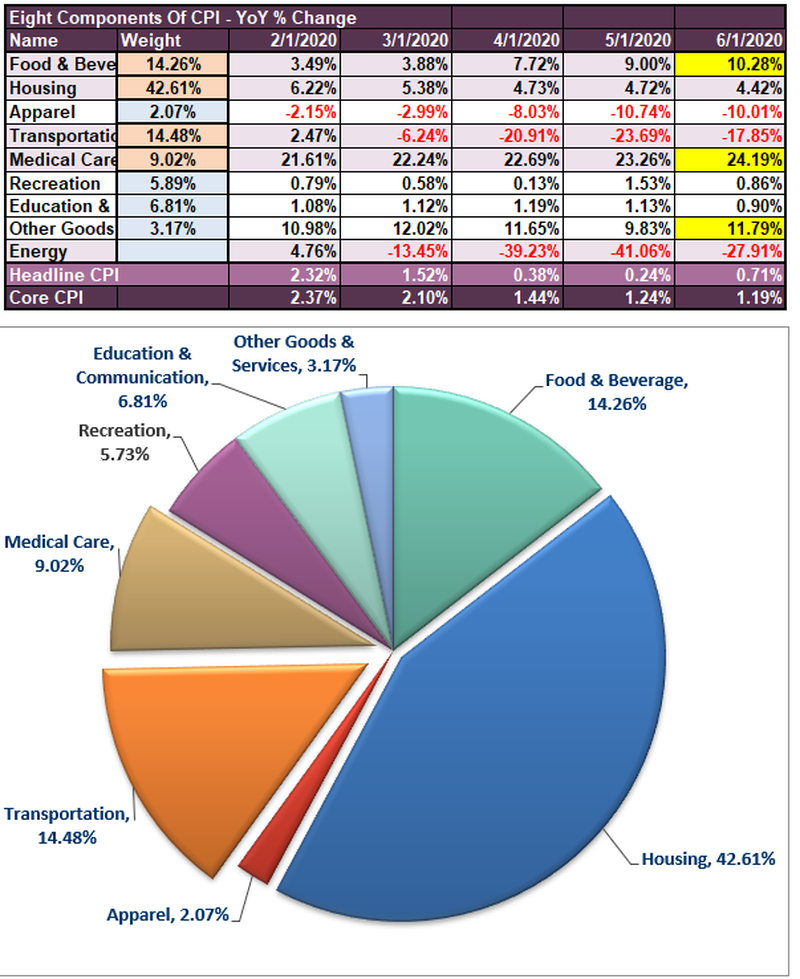

Это отсутствие экономического ускорения проявляется в разбивке индекса потребительских цен ниже, который показывает, где инфляционное давление возросло за последние 5 месяцев.

Как ясно видно, резкий рост расходов, связанных с” здравоохранением”, вызванный ростом страховых премий, привел к росту как потребительских расходов, так и инфляционного давления. К сожалению, более высокие премии в области здравоохранения не стимулируют производство, а истощают возможности расходования средств на потребление.

[Расходы на жилье, составляющие очень большую часть общего ИПЦ, также усиливают инфляционное давление. Но, как и расходы на “здравоохранение”, растущие расходы на жилье и арендные ставки также подавляют способность к потреблению. То же самое касается других товаров и стоимости “продуктов питания”, которые вычеркнуты из основного расчета, но съедают располагаемые доходы.

“Для среднего класса и работающей бедноты, которая составляет примерно 80% домохозяйств, арендная плата, медицина и продовольствие составляют 80-90% совокупной потребительской корзины.”

Проблема ФРС состоит в том, что, пытаясь подтолкнуть инфляцию выше, что также приведет к повышению процентных ставок, чтобы компенсировать это, она немедленно сократит рост экономической активности.

Вот почему ФРС остается в ловушке ликвидности.

ловушка ликвидности

Вот это определение:

“Когда вливания наличных денег в частную банковскую систему со стороны Центрального банка не приводят к снижению процентных ставок или стимулированию экономического роста. Ловушка ликвидности возникает, когда люди копят наличные деньги, потому что они ожидают неблагоприятных событий, таких как дефляция, недостаточный совокупный спрос или война.

Характерными признаками ловушки ликвидности являются краткосрочные процентные ставки, которые остаются близкими к нулю. Кроме того, колебания денежной базы не приводят к колебаниям общего уровня цен.”

Обратите особое внимание на последнее предложение.

Как обсуждалось во всей этой статье, каждый аспект ловушки ликвидности был проверен:

Более низкие процентные ставки не стимулируют экономический рост

Люди копят деньги, потому что ожидают неблагоприятного события (экономического кризиса).

Краткосрочные процентные ставки близки к нулю.

Колебания денежной базы не отражаются на общем уровне цен.

Важно отметить, что вопрос о денежной скорости и нормах сбережений имеет решающее значение для определения “ловушки ликвидности”.”

Подтверждение

“Трудно переоценить степень, в которой психология движет переходом экономики к дефляции. Когда преобладающее экономическое настроение в стране меняется от оптимизма к пессимизму, участники меняются. Кредиторы, должники, инвесторы, производители и потребители-все они меняют свою основную ориентацию с экспансии на сохранение. Кредиторы становятся более консервативными и замедляют процесс кредитования. Потенциальные должники становятся более консервативными и занимают меньше или не берут вообще.

По мере того как инвесторы становятся более консервативными, они вкладывают все меньше денег в долговые инвестиции. Производители становятся более консервативными и сокращают планы расширения. Точно так же потребители становятся более консервативными, больше экономят и меньше тратят.

Такое поведение снижает скорость движения денег, что оказывает понижательное давление на цены. Скорость движения денег уже несколько лет замедляется, что является классическим предупреждением о надвигающейся дефляции. Теперь, благодаря блокировкам, связанным с вирусом, скорость денег начала падать. По мере того как широко распространенный пессимизм набирает силу, ожидайте, что он упадет еще больше.”

дефляционная спираль

Это самая большая проблема для ФРС, и монетарная политика не может ее решить.

Дефляционная “психология” – это очень трудный цикл, который нужно разорвать.

“Помимо психологических факторов, существуют и структурные предпосылки дефляции. Способность финансовой системы поддерживать растущий уровень кредитования зависит от динамичной экономики. Ситуация с высоким уровнем задолженности становится неприемлемой, когда темпы экономического роста падают ниже преобладающей нормы процента.

Поскольку замедление экономики снижает способность заемщиков платить то, что они должны. В свою очередь, кредиторы могут отказаться от выплаты процентов по имеющемуся долгу, предоставив еще больший кредит. Когда бремя становится слишком большим для экономики, чтобы поддерживать его, дефолты растут. Более того, страх дефолта побуждает кредиторов еще больше сокращать кредитование.”

В течение последних четырех десятилетий каждый раз, когда ФРС предпринимала действия, направленные на достижение своих целей “полной занятости и стабильных цен”, это приводило к экономическому спаду .

Слишком очевидна связь роста долга с экономическим ростом. За последнее десятилетие потребовалось постоянно увеличивающееся количество долга, чтобы обеспечить экономический рост в размере 1 долл.

В то время как ФРС усердно работает над своей следующей программой для достижения давно неуловимого целевого показателя инфляции в 2%, она приведет к тем же результатам, что и в прошлом десятилетии.

Проблема заключается в долге, и вы не можете решить проблему долга ещё большим количеством долгов.

Переведено https://elliotwave.org/

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Этой статьёй начинается серия публикаций о мировом кризисе , который уже начался в реальной экономике и после небольшого восстановления (что наблюдаем сейчас), которое может затянуться на месяцы, продолжится.

Также будет обращено внимание на популярные “темы” от экономистов и экспертов о гиперинфляции и крахе доллара. Классический пример это статья на Bloomberg A Crash in the Dollar Is Coming . Подобная ситуация уже наблюдалась в начале 2018-го и обсуждалась в публикации доллар умер – начинается его рост. Сейчас же они будут рассмотрены не с точки ТА и ВА , а теоретически.

Ответить на вопрос почему не стоит ждать краха доллара достаточно просто : потому что приближается дефляционный коллапс ( он же мировой кризис) , а во время дефляции наблюдаются проблемы с обслуживанием долга , который номинирован преимущественно в долларе и американская валюта является старшей мировой.

Почему именно дефляция , а не гиперинфляция , что это вообще такое , этот и другие вопросы будут рассмотрены в последующих обновлениях. Поможет в этом сайт deflation.com , где достаточно подробно рассмотрены эти темы. Публикуется перевод одного из материалов (www.deflation.com/Answers/What-are-the-causes-of-deflation), чёрным будут вставляться комментарии.

Каковы причины дефляции?

Чтобы понять причины дефляции, необходимо прежде всего уточнить её определение. Вокруг этого часто возникает непонимание. Многие люди определяют дефляцию как падение цен, а инфляцию-как рост цен. Эти определения неверны и описывают последствия дефляции и инфляции, а не их причины.

Дефляция – это сокращение количества денег и кредита в экономике, где деньги являются социально приемлемым средством обмена, хранения ценности и окончательной оплаты, а кредит-это право на доступ к деньгам.

Таким образом, понимание того, что вызывает сокращение денег и кредита, является ключом к пониманию причин дефляции.

Существует две основные причины дефляции:

Накопление избыточного кредита.

Отрицательное социальное настроение.

Важно отметить , что накопление кредита наблюдается уже долгие годы , а вот настроения начали меняться недавно ( если не считать такой попытки в 2008-2009).

Предварительные условия для причин дефляции

Для того чтобы в экономике наблюдалось сокращение денежной массы и кредитов, необходимо было в первую очередь обеспечить наращивание денежной массы и кредитов. Это можно рассматривать как основное предварительное условие для причин дефляции. В течение последних двух столетий меньшая часть экономистов, особенно из австрийской школы, таких как Людвиг фон Мизес и Фридрих Хайек , а также совсем недавно из так называемых посткейнсианцев, таких как Стив Кин, писали об опасности чрезмерной кредитной экспансии. Хотя идея о том, что кредитная экспансия приведет к сокращению кредита, далека от чисто теоретической, академической концепции. Достаточно взглянуть на историю, чтобы увидеть, что дефляционным периодам предшествует накопление избыточного кредита. Фактически, в письме 1957 года Elliott Wave expert Гамильтон Болтон подвел итоги исследования, которое он предпринял для изучения основных депрессий в США с 1830 года. Он обнаружил, что:

Все (депрессии) были вызваны дефляцией избыточного кредита. Это был один общий фактор.

Иногда казалось, что ситуация с избытком кредита длится годами, прежде чем пузырь лопнул. (касается самых нетерпеливых с вопросами “когда” ).

Какое-то внешнее событие довело дело до конца, но признаки были видны за многие месяцы, а в некоторых случаях и годы вперед. (коронавирус идеальное внешнее событие, признаки и причины также описывались заранее).

Ни один из них никогда не был совсем похож на предыдущий, так что публика всегда была одурачена таким образом.

Некоторые панические настроения возникали при большом государственном профиците доходов (например, в 1837 году), а некоторые-при большом государственном дефиците.

Кредит есть кредит, независимо от того, является ли он несамоликвидирующимся или самоликвидирующимся.

Дефляция несамоликвидирующихся кредитов обычно приводит к большим спадам.

По последним двум пунктам Болтона, самоликвидирующийся кредит – это кредит, который выплачивается с процентами от производственной экономической деятельности. Например, компания занимает деньги, чтобы купить новую машину для увеличения производства. Увеличенная продукция создает добавленную стоимость для того чтобы оплатить назад кредит, с процентами. Несамоликвидирующийся кредит – это когда, например, кто-то берет взаймы для покупки телевизора , никакой экономической ценности это не добавляет к экономике.

Накопление избыточного кредита будет продолжаться до тех пор, пока а) существует общая готовность людей брать взаймы и ссужать, и Б) заемщики имеют возможность возвращать свои кредиты с процентами. Наиболее важным фактором является готовность людей заниматься кредитной деятельностью и, когда это изменится, это будет вызвано движением в сторону негативного социального настроения.

Негативная Динамика Социальных Настроений Вызывает Дефляцию

Тенденции в социальном настроении – это причина всего. Накопление избыточного кредита (инфляции), которое является предвестником последующей дефляции, само по себе обусловлено позитивно меняющимся социальным настроем. Люди с оптимизмом смотрят в будущее и потому свободно берут взаймы и ссужают. Фондовый рынок идет вверх, и облигации компаний пользуются большим спросом, потому что социальное настроение не обнаруживает ничего, кроме голубого неба на горизонте.

Однако в какой-то момент, когда цикл созревает, настроение переходит из положительного в отрицательное. Нет никакого “катализатора” для такого изменения настроения-это происходит подсознательно и естественно. Но по мере появления новых негативных настроений общество в целом начинает проявлять большую осторожность. Это пронизывает отдельные решения, касающиеся финансовых вопросов. Кредиторы начинают проявлять меньшую готовность к кредитованию, но заемщики также начинают проявлять более осторожное отношение. Процесс начинается медленно, почти незаметно, но постепенно набирает обороты, пока, как выразился Болтон, ” не произойдет серьезная неудача” приносит дефляцию в голову. Великий кредитный кризис 2008 года не просто так возник из ниоткуда. Кредитные рынки начали ломаться в 2007 году, когда готовность кредиторов и заемщиков начала ослабевать.

Замедление кредитного рынка и экономической активности, вызванное негативной тенденцией в социальных настроениях, означает, что существующие деньги циркулируют меньше. Накопление наличных денег становится преобладающим, поскольку все более осторожное общество видит ценность наличных денег. По мере того как цены на товары и услуги падают, возникает целая система отложенных покупок. Это может привести к дальнейшему накоплению наличных денег, дальнейшему падению цен и дефляционной спирали.

По мере дефляции кредита эффект денежного мультипликатора становится обратным, в результате чего объем банковских депозитов в экономике (деньги) также сокращается.

Пример

В 1980-х годах социальные настроения в Японии были весьма позитивными, и это подпитывало рост задолженности частного сектора. Как видно из приведенной ниже диаграммы, задолженность частного сектора в процентах от валового внутреннего продукта (ВВП) выросла с примерно 150% в 1981 году до более чем 200% к концу десятилетия. Позитивная тенденция настроений также вызвала огромный пузырь на фондовом рынке. Накопление избыточного кредита было предварительным условием, и последующая негативная тенденция в социальных настроениях была основной причиной дефляции в Японии.

Японский фондовый рынок достиг своего пика в 1989 году и начал 18-летний спад с резким падением в 1990 году. Следует отметить, что задолженность частного сектора в процентах от ВВП продолжала расти вплоть до 1994 года. Это было в основном связано с сокращением ВВП, но уровень долга остается. В конечном счете, однако, дефляционные силы также приводят к сокращению долга, и дефляция долга в Японии набрала темпы во второй половине 1990-х годов и в нулевые годы, когда усилилась негативная тенденция в социальных настроениях.

Опыт Японии говорит нам, что, хотя дефляция может привести к краткосрочным периодам острого стресса, общий процесс имеет тенденцию быть длительным и затянутым. Требуется время для того, чтобы избыточный кредит был спущен, и это связано с негативной тенденцией социального настроения, которая его вызывает.

[img]https://www.deflation.com/Answers/-/media/C65AC3CDFC7348B3A7E23C8CC5AF5187.ashx?h=409&w=600[/img]

Часть 2

Что такое дефляционная спираль?

Когда меняется общественное настроение, меняются и планы кредиторов, заемщиков и инвесторов на будущее, переходя от экспансии к консервации и консервации. Денежный поток замедляется, а дефолты растут. Дефолт и страх дефолта приводят к каскаду ликвидации долга, известному как дефляционный крах или спираль. Рисунок ниже добавляет детали по мере развертывания процесса:

[img]https://www.deflation.com/Answers/-/media/6AD8E465DADE4561BE7E9BF3E9070350.ashx?h=692&w=600[/img]

Психологическое объяснение дефляционной спирали:

Психологический аспект дефляции и депрессии трудно переоценить. Когда тенденция социальных настроений меняется от оптимизма к пессимизму, кредиторы, должники, инвесторы, производители и потребители меняют свою основную ориентацию с экспансии на сохранение. По мере того как кредиторы становятся более консервативными, они замедляют свое кредитование. По мере того как должники и потенциальные должники становятся более консервативными, они берут меньше или не берут вообще. По мере того как инвесторы становятся более консервативными, они вкладывают все меньше денег в долговые инвестиции. По мере того как производители становятся более консервативными, они сокращают планы расширения. По мере того как потребители становятся более консервативными, они больше экономят и меньше тратят. Такое поведение снижает “скорость” денег, то есть скорость, с которой они циркулируют для совершения покупок, тем самым оказывая понижающее давление на цены. Психологическое изменение обращает вспять прежнюю тенденцию.

Структурный аспект дефляции и депрессии также является фактором. Способность финансовой системы поддерживать растущий уровень кредитования зависит от динамичной экономики. В какой-то момент растущий уровень долга требует так много энергии для поддержания-с точки зрения удовлетворения процентных платежей, мониторинга кредитных рейтингов, преследования просроченных заемщиков и списания плохих кредитов-что это замедляет общие экономические показатели. Ситуация с высоким уровнем задолженности становится неприемлемой, когда темпы экономического роста падают ниже преобладающей нормы процента на причитающиеся деньги и кредиторы отказываются покрывать процентные платежи большим количеством кредитов.

Когда бремя становится слишком большим для поддержания экономики и тенденция меняется, сокращение кредитования, заимствований, инвестиций, производства и расходов приводит к тому, что должники зарабатывают меньше денег, чтобы погасить свои долги, поэтому дефолты растут. Дефолт и страх дефолта подталкивают кредиторов к дальнейшему сокращению кредитования. Результирующий каскад ликвидации долга – дефляционный крах. Долги списываются путем их погашения, “реструктуризации” или дефолта. В первом случае никакая ценность не теряется; во втором-некоторая ценность; в третьем-вся ценность. Отчаянно пытаясь собрать наличные деньги для погашения кредитов, заемщики выводят на рынок все виды активов, включая акции, облигации, товары и недвижимость, что приводит к резкому падению их цен. Этот процесс заканчивается только после того, как предложение кредита падает до уровня, при котором оно приемлемо обеспечено оставшимся кредиторам.

********

Пример дефляционной спирали:

Одна из самых известных дефляционных спиралей произошла в Соединенных Штатах Америки в 1929-1932 годах. Это больше известно как Великая депрессия.

Великая депрессия: Соединенные Штаты Америки 1929-1932 гг.

Во многих отношениях можно утверждать, что слово дефляция наиболее тесно связано с этим периодом времени. Начиная с печально известного краха Уолл-Стрит в 1929 году, в Америке началась глобальная экономическая депрессия, последствия которой продолжались на протяжении всего 1932 года и завершились Второй мировой войной, самым дорогостоящим военным конфликтом в современной истории с точки зрения человеческих жизней.

Семена Великой депрессии были посеяны в 1920-х годах с накоплением избыточных денег и долгов. В 1920 году общий долг США в процентах от валового внутреннего продукта (ВВП) был уже высоким и составлял около 150%, Но к 1929 году он вырос до 180% . Чрезвычайно позитивная тенденция в общественном настроении в бурлящие 20-е годы означала, что отношение к долгу изменилось. Марта Олни, профессор экономики Калифорнийского университета в Беркли, отмечает рост покупок потребительских товаров длительного пользования и автомобилей в 1920-е годы и утверждает, что:

“К середине 1920-х годов покупка в кредит считалась нормальной, а не греховной.”

Непогашенная ипотечная задолженность выросла более чем в восемь раз с 1920 по 1929 год, согласно Чарльзу Э. персону, чья статья под названием “кредитная экспансия, 1920-1929 годы и ее уроки” была опубликована в ежеквартальном журнале экономики в ноябре 1930 года. Лица заключенные:

“В последнее десятилетие наблюдается большой объем кредитной инфляции. Наш период процветания не был основан ни на чем более существенном, чем увеличение долга.”

После расширения долга наступает сокращение долга (то есть дефляция). Рассматривая Великую депрессию с точки зрения социономики, мы можем видеть, что положительная тенденция в социальном настроении, измеряемая в данном случае социометром фондового рынка США, завершилась 3 сентября 1929 года, а к 13 ноября промышленный индекс Доу-Джонса упал на 48%. Но это было только начало. После случайного 48-процентного скачка индекса Доу-Джонса в апреле 1930 года негативная тенденция в социальных настроениях действительно закрепилась.(похожее наблюдается сейчас , возможен даже новый исторический максимум по S&P ). В течение следующих 27 месяцев индекс Доу-Джонса упадет еще на 85%. Менее чем за три года фондовый рынок потерял почти 90% своей стоимости. Экономика США была опустошена. С 1929 по 1932 год промышленное производство США упало на 46%, оптовые цены упали на 32%, внешняя торговля упала на 70%, а число безработных выросло на 607%. Похожая история произошла и в Европе. Мировой ВВП упал примерно на 15% (Для сравнения, мировой ВВП упал менее чем на 1% во время “Великой рецессии” 2008-2009 годов.)

Безработные мужчины выстраиваются в очередь перед суповой кухней депрессии, открытой в Чикаго Аль Капоне в 1931 году

В период с 1929 по 1932 год возникла дефляционная спираль, в результате которой ликвидация долгов и их продажа привели к сокращению денежной массы по мере погашения банковских кредитов (тех, по которым не было объявлено дефолта). Эти действия затем привели к падению уровня цен на активы и чистой стоимости бизнеса, что привело к банкротствам и еще большей ликвидации долгов. Утрата доверия привела к тому, что люди стали копить деньги и больше не требовали кредитов.

Последствия коллапса социальных настроений, вызвавшего дефляцию, ощущались на протяжении 1930-х годов, когда общество раскололось. Подъем фашизма в Европе и начало Второй мировой войны можно напрямую связать с теми же самыми настроениями, которые привели к дефляции избыточного долга, накопленного в 1920-е годы.

Обратите внимание на нижеприведенную диаграмму, что скорость движения денег замедлялась в течение более десяти лет, прежде чем дефляционная спираль действительно установилась с крахом 1929 года и его последствиями. Отметим также, что в 1919 году сырьевые товары вышли на первое место. Аналогичная ситуация сложилась и в 2020 году, когда сырьевые товары вышли на первое место в 2008 году. Действительно, в 2020 году скорость движения денег замедлилась более чем на два десятилетия, что означает, что эта дефляционная спираль, возможно, будет намного глубже, чем Великая депрессия. (график ниже показывает , почему при огромном вливании денег нет инфляции ).

[img]https://www.deflation.com/Answers/-/media/5650BDC41442400E8D90505460829B05.ashx?h=484&w=600[/img]

Как долго будет продолжаться дефляционная спираль/крах?

Каждый из них отличается от других, и нет никакого способа точно предсказать, когда они могут закончиться. Конечно, дефляционные периоды не длятся вечно. В конечном счете, социальное настроение становится более позитивным, вызывая больше доверия среди кредиторов и заемщиков, что приводит к расширению кредитования еще раз.

Часть 3

На этот раз будет перевод статьи с сайта zerohedge.com , в которой тезисно излагается суть предыдущих частей ( плюс очень хорошие графики), а также определения , которые достаточно часто встречаются в статьях с прогнозами (нефть, металлы и т.д.). Ещё раз поясняется разница между реальной и виртуальной экономикой , что такое ловушка ликвидности , дефляционная спираль (часть 2) , и почему всё же при такой работе “станка” нет инфляции и не будет.

ФРС Хочет Инфляции, Но Их Действия Носят Дефляционный Характер

В недавней статье CNBC говорится, что ФРС возьмет на себя серьезные обязательства по наращиванию инфляции. Чем это отличается от обещаний последнего десятилетия о более высокой инфляции? Что еще более важно, хотя ФРС может хотеть инфляции, сами их действия продолжают быть дефляционными.

У ФРС Есть План

“В ближайшие несколько месяцев Федеральная резервная система продолжит политику, которая обязывает ее к низким ставкам в течение многих лет, поскольку она преследует повестку дня более высокой инфляции и возвращения к полной занятости, которая исчезла, когда началась пандемия коронавируса.

Недавние заявления официальных лиц ФРС и экономистов указывают на переход к таргетированию “средней инфляции”, при котором инфляция выше обычного целевого показателя центрального банка в 2% будет терпимой и даже желательной.

Для достижения этой цели чиновники обещают не повышать процентные ставки до тех пор, пока не будут достигнуты целевые показатели инфляции и занятости.” – телеканал CNBC

Это, конечно, звучит знакомо.

“Федеральная Резервная Система сделала исторический шаг установив целевой уровень инфляции, который приводит ФРС в соответствие со многими другими крупными центральными банками мира.

В своем первом в истории заявлении о “долгосрочных целях и стратегии политики” Центральный банк США заявил, что уровень инфляции в 2 процента лучше всего соответствует его санкционированным Конгрессом целям ценовой стабильности и полной занятости.”- Reuters сообщает о политическом заявлении ФРС Бена Бернанке от 26 января 2012 года

Невидимое

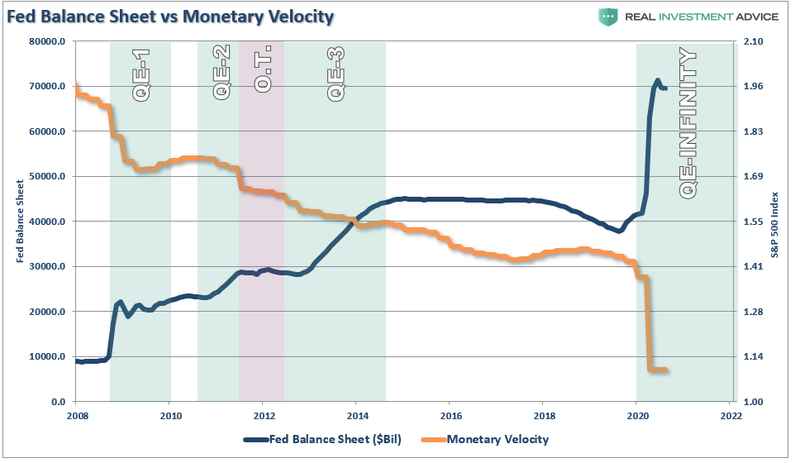

В течение последнего десятилетия Федеральная резервная система принимала бесконечные “чрезвычайные меры” для поддержки рынков активов и экономики. Заявленная цель состояла и остается в том, чтобы такие действия способствовали полной занятости и стабильности цен, но было мало свидетельств успеха.

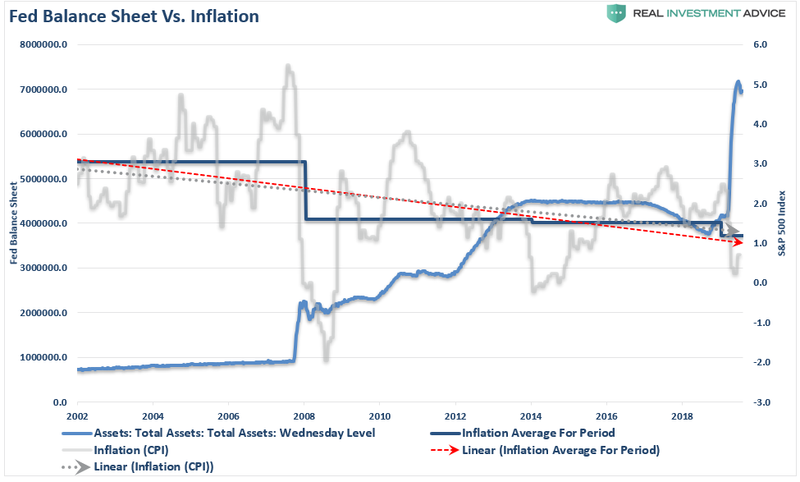

Таблица и диаграммы ниже показывают расширение баланса ФРС и его эффективную “отдачу от инвестиций” по различным аспектам экономики. Например, с 2009 года ФРС расширила свой баланс на 612%. За это время совокупный общий рост ВВП (через 2 квартал 2020 года) составил всего 34,83%. Фактически на каждый доллар экономического роста требовалось 17,58 долл. Мы применяли ту же самую меру в различных экономических показателях.

Независимо от того, как вы это анализируете, “эффективная рентабельность инвестиций” была паршивой.

Таковы невидимые последствия монетарной политики ФРС.

Увиденное

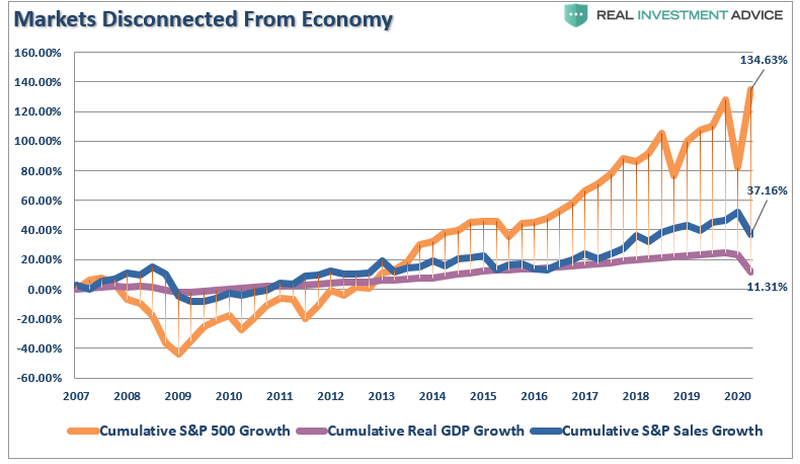

Единственная причина, по которой ликвидность Центрального Банка “кажется” успешной, заключается в том, что она рассматривается через призму фондового рынка. По итогам второго квартала 2020 года, если использовать квартальные данные, фондовый рынок вырос снова почти на 135% от пика 2007 года. В 12 раз больше ВВП и 3,6 раза больше доходов корпораций.

К сожалению, воздействие “эффекта богатства” принесло пользу лишь относительно небольшому проценту экономики в целом. В настоящее время 10% самых богатых людей владеют почти 87% фондового рынка. Остальные просто пытаются свести концы с концами.

В краткосрочной перспективе текущие валютные интервенции могут показаться “безрисковыми”, в долгосрочной перспективе ФРС уже достигла “конечной игры” денежно-кредитной политики.

Действия ФРС носят дефляционный характер

Федеральная резервная система не смогла понять, что денежно-кредитная политика является “дефляционной“, когда для ее финансирования требуется” долг”.

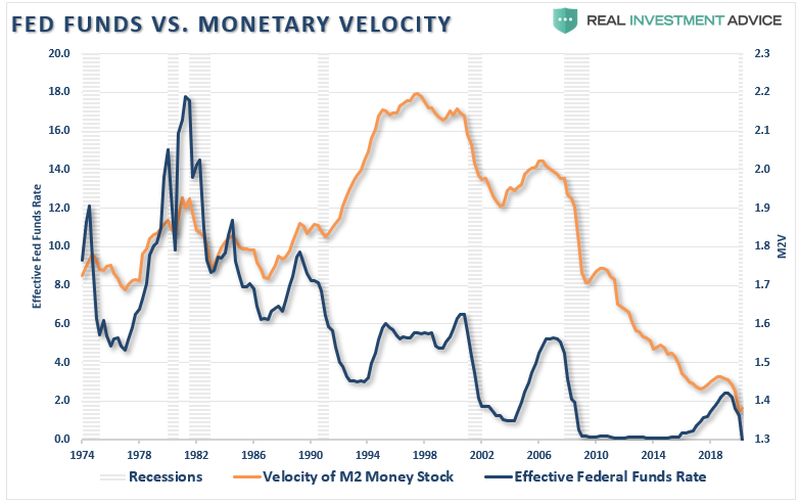

Откуда нам это известно? Денежная скорость говорит сама за себя.

Что такое “денежная скорость”?”

“Скорость движения денег важна для измерения скорости, с которой деньги в обращении используются для покупки товаров и услуг. Скорость полезна для оценки здоровья и жизнеспособности экономики. Высокая скорость движения денег обычно ассоциируется со здоровой, расширяющейся экономикой. Низкая скорость движения денег обычно связана с рецессиями и сокращениями.

С каждым вмешательством в денежно-кредитную политику скорость движения денег замедлялась вместе с широтой и силой экономической активности.

Однако не только расширение баланса ФРС подрывает силу экономики. Это также продолжающееся подавление процентных ставок, чтобы попытаться стимулировать экономическую активность.

В 2000 году ФРС “перешла Рубикон”, когда снижение процентных ставок не стимулировало экономическую активность.

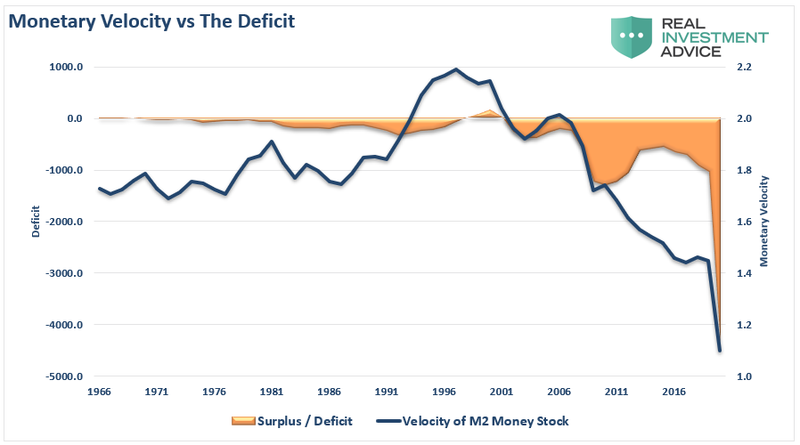

Чтобы проиллюстрировать последний пункт, мы можем сравнить денежную скорость с дефицитом.

Неудивительно, что денежная скорость возрастает, когда дефицит превращается в профицит. Это позволяет доходам переходить в производительные инвестиции, а не в обслуживание долга.

Проблема для ФРС заключается в непонимании причин органической экономической инфляции

Это долг.

Не только бремя федерального долга сдерживает экономический рост. Это все долги. Как уже говорилось, вера в то, что более низкие процентные ставки будут стимулировать большую экономическую активность, была в определенной степени правильной. Однако, как было показано, как только долговое бремя стало потреблять больше, чем оно производило, всё испортилось.

Вы заметите, что в 1998 году денежная скорость достигла пика и начала снижаться. Это совпадает с тем, что потребители были вынуждены влезать в долги, чтобы поддерживать свой уровень жизни. В течение десятилетий Уоллстрит, рекламодатели и корпоративные власти наводняли потребителей рекламой, чтобы побудить их покупать большие дома, телевизоры и автомобили. Наступила эпоха “потребительства”.

Однако, в то время как корпорации становились богаче, домохозяйства становились беднее.

Проблема для Федеральной резервной системы заключается в том, что из-за огромного уровня долга, лежащего в основе скудной экономической активности, которую она генерирует, процентные ставки должны оставаться низкими. Любое повышение ставок быстро замедляет экономическую активность, вынуждая ФРС снижать ставки и поддерживать их.

Экономическая Инфляция

В течение последних нескольких лет ФРС полагала, что повышение цен на активы приведет к росту экономического благосостояния и инфляции. Как отмечалось, ФРС действительно добилась “инфляции активов“, что привело к растущему “разрыву в благосостоянии”.”

Чего денежно-кредитная политика не сделала, так это не привела к “общим колебаниям цен”.”

Несмотря на ежегодный призыв ФРС к более высоким темпам инфляции и экономического роста, реализация этих целей остается недостижимой.

Проблема для ФРС заключается в том, что денежно-кредитная политика создает “плохую” инфляцию, не поддерживая то, что ведет к “хорошей” инфляции.

Хорошая Инфляция

ФРС считает, что рост инфляционного давления напрямую связан с ростом экономической мощи. Однако, как я объясню, инфляция может быть как хорошей, так и плохой.

Инфляционное давление может быть отражением растущей экономической силы, если оно находит свое отражение в более прочном ценообразовании на импорт и экспорт. Такое повышение цен будет свидетельствовать о более сильном потребительском спросе, который составляет 2/3 экономического роста и роста заработной платы, что позволит поглотить более высокие цены.

That would be “the good.”

Плохая инфляция

Плохим было бы инфляционное давление в областях, которые являются прямыми расходами для домашних хозяйств. Такой рост сокращает потребительский спрос, отрицательно влияя на ценовое давление, отвлекая денежные потоки потребителей на непроизводственные товары или услуги.

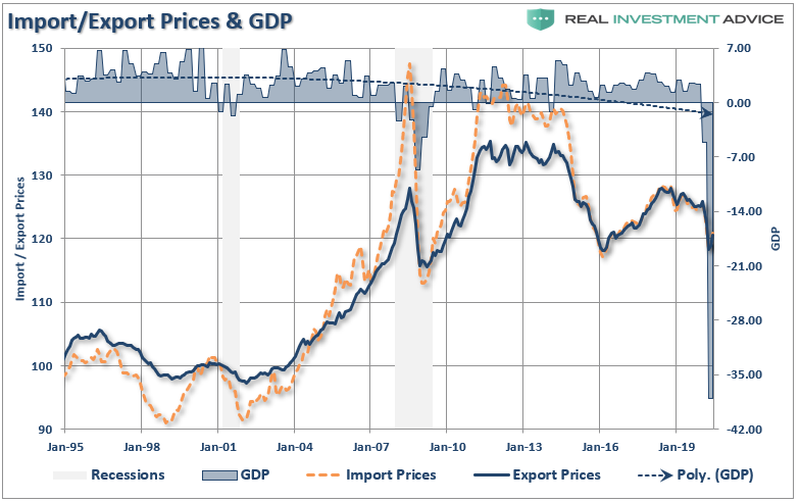

Если мы посмотрим на импортные и экспортные цены, то мало что указывает на наличие инфляционного давления.

Это отсутствие экономического ускорения проявляется в разбивке индекса потребительских цен ниже, который показывает, где инфляционное давление возросло за последние 5 месяцев.

Как ясно видно, резкий рост расходов, связанных с” здравоохранением”, вызванный ростом страховых премий, привел к росту как потребительских расходов, так и инфляционного давления. К сожалению, более высокие премии в области здравоохранения не стимулируют производство, а истощают возможности расходования средств на потребление.

[Расходы на жилье, составляющие очень большую часть общего ИПЦ, также усиливают инфляционное давление. Но, как и расходы на “здравоохранение”, растущие расходы на жилье и арендные ставки также подавляют способность к потреблению. То же самое касается других товаров и стоимости “продуктов питания”, которые вычеркнуты из основного расчета, но съедают располагаемые доходы.

“Для среднего класса и работающей бедноты, которая составляет примерно 80% домохозяйств, арендная плата, медицина и продовольствие составляют 80-90% совокупной потребительской корзины.”

Проблема ФРС состоит в том, что, пытаясь подтолкнуть инфляцию выше, что также приведет к повышению процентных ставок, чтобы компенсировать это, она немедленно сократит рост экономической активности.

Вот почему ФРС остается в ловушке ликвидности.

ловушка ликвидности

Вот это определение:

“Когда вливания наличных денег в частную банковскую систему со стороны Центрального банка не приводят к снижению процентных ставок или стимулированию экономического роста. Ловушка ликвидности возникает, когда люди копят наличные деньги, потому что они ожидают неблагоприятных событий, таких как дефляция, недостаточный совокупный спрос или война.

Характерными признаками ловушки ликвидности являются краткосрочные процентные ставки, которые остаются близкими к нулю. Кроме того, колебания денежной базы не приводят к колебаниям общего уровня цен.”

Обратите особое внимание на последнее предложение.

Как обсуждалось во всей этой статье, каждый аспект ловушки ликвидности был проверен:

Более низкие процентные ставки не стимулируют экономический рост

Люди копят деньги, потому что ожидают неблагоприятного события (экономического кризиса).

Краткосрочные процентные ставки близки к нулю.

Колебания денежной базы не отражаются на общем уровне цен.

Важно отметить, что вопрос о денежной скорости и нормах сбережений имеет решающее значение для определения “ловушки ликвидности”.”

Подтверждение

“Трудно переоценить степень, в которой психология движет переходом экономики к дефляции. Когда преобладающее экономическое настроение в стране меняется от оптимизма к пессимизму, участники меняются. Кредиторы, должники, инвесторы, производители и потребители-все они меняют свою основную ориентацию с экспансии на сохранение. Кредиторы становятся более консервативными и замедляют процесс кредитования. Потенциальные должники становятся более консервативными и занимают меньше или не берут вообще.

По мере того как инвесторы становятся более консервативными, они вкладывают все меньше денег в долговые инвестиции. Производители становятся более консервативными и сокращают планы расширения. Точно так же потребители становятся более консервативными, больше экономят и меньше тратят.

Такое поведение снижает скорость движения денег, что оказывает понижательное давление на цены. Скорость движения денег уже несколько лет замедляется, что является классическим предупреждением о надвигающейся дефляции. Теперь, благодаря блокировкам, связанным с вирусом, скорость денег начала падать. По мере того как широко распространенный пессимизм набирает силу, ожидайте, что он упадет еще больше.”

дефляционная спираль

Это самая большая проблема для ФРС, и монетарная политика не может ее решить.

Дефляционная “психология” – это очень трудный цикл, который нужно разорвать.

“Помимо психологических факторов, существуют и структурные предпосылки дефляции. Способность финансовой системы поддерживать растущий уровень кредитования зависит от динамичной экономики. Ситуация с высоким уровнем задолженности становится неприемлемой, когда темпы экономического роста падают ниже преобладающей нормы процента.

Поскольку замедление экономики снижает способность заемщиков платить то, что они должны. В свою очередь, кредиторы могут отказаться от выплаты процентов по имеющемуся долгу, предоставив еще больший кредит. Когда бремя становится слишком большим для экономики, чтобы поддерживать его, дефолты растут. Более того, страх дефолта побуждает кредиторов еще больше сокращать кредитование.”

В течение последних четырех десятилетий каждый раз, когда ФРС предпринимала действия, направленные на достижение своих целей “полной занятости и стабильных цен”, это приводило к экономическому спаду .

Слишком очевидна связь роста долга с экономическим ростом. За последнее десятилетие потребовалось постоянно увеличивающееся количество долга, чтобы обеспечить экономический рост в размере 1 долл.

В то время как ФРС усердно работает над своей следующей программой для достижения давно неуловимого целевого показателя инфляции в 2%, она приведет к тем же результатам, что и в прошлом десятилетии.

Проблема заключается в долге, и вы не можете решить проблему долга ещё большим количеством долгов.

Переведено https://elliotwave.org/

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter