MMI поднимает вопрос относительно ставки Банка России и дальнейшей ее траектории в свете возросших рисков со стороны курса. Относительно самого курса, в общем-то то, что он в августе будет склонен прибиваться к 75 рублей за доллар обсуждалось раньше и нет смысла повторяться. На фоне ряда событий, конечно, в рынке есть определенный перелет и риски подросли. Но … мне кажется важно учитывать тот факт, что рубль в августе – это слабый рубль… импорт, поездки, сокращение продаж валюты ЦБ, дивиденды и нерезиденты – все вместе. Рубль – это достаточно волатильная история: чтобы его качнуть на условный 1р. по курсу нужно дополнительного спроса на валюту ~$0.5…1 млрд в месяц. В общем-то не так много, но вот чтобы удержать его там год надо столько каждый месяц – не так уж мало). В целом рубль сейчас недооценен относительно своих «фундаментальных» уровней на 3-4 р., хотя 2020 год уже выдал немало сюрпризов… в моменте мы видим, что рубль технично свозили ближе к 76 и только. Но мы уже активно слышим «Шеф усе пропало»… мне думается пока все в пределах разумного, хотя локальный тренд немного и напрягает.

Влияние курса на инфляцию, конечно будет, но не очень значимое и самое главное оно краткосрочное. С точки зрения «дна» ставок намного более важной историей является ситуация со сбережениями и их структурой. А именно грань, где кэш в долларах/евро/франках/фунтах перевешивает депозит в рублях у значимой для рынка доли депозитов (которая еще не в валюте – таких депозитов сейчас 20%). Оценить это пока достаточно сложно, по тем данным, что мы видим есть четкая тенденция ухода денег с рублевых депозитов в кэш/накопительные счета, но не в валюту (хотя в 2019 году мы видели перекладку в валютные депозиты). Факторы ухода в ликвидность: рост серой экономики и склонность к большей ликвидности в кризис, снижение ставок по депозитам, начисление процентов по текущим/накопительным счетам. Но, как мы понимаем, от высоколиквидной позиции в рублях до валютной позиции путь значительно короче, чем от депозита в рублях....

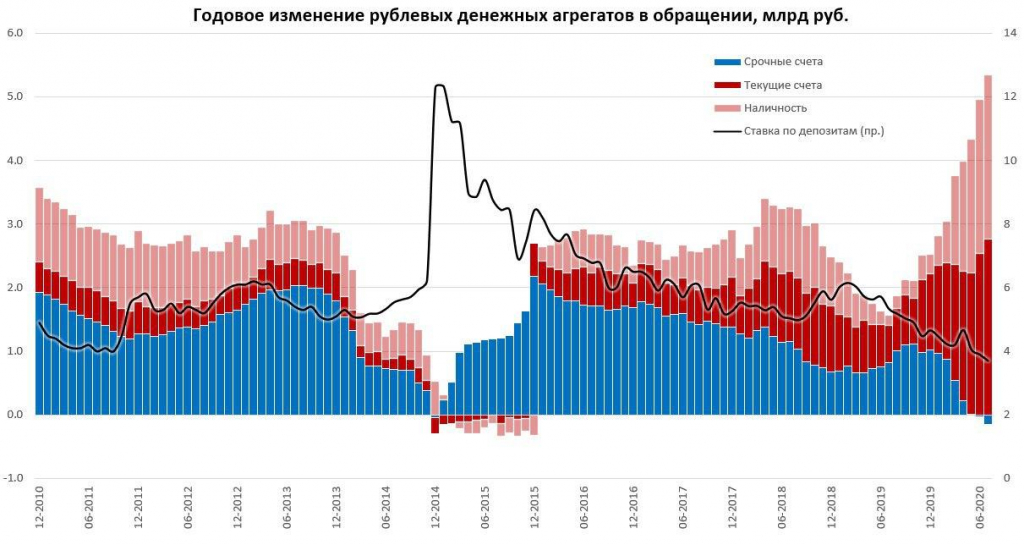

… Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь — реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%… но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter