31 августа 2020 smart-lab.ru

Тут после последнего топика народ почему-то решил, что я иксперд по трейдингу, и пишет всякое разное. Один из присланных вопросов звучал примерно так:

Я новичок, хочу уйти от дяди, помогите сделать рабочую ТС, для начала хватит Шарпа 1, доходности 15-20% годовых с просадкой не более 10%.

Я, признаться, растерялся, что ответить — для специалиста это звучит примерно так: научите, плиз, по-быстрому рисовать, для начала сойдет как Сальвадор Дали, а дальше я уж как-нибудь сам.

Вру, на самом деле я не растерялся и ответил:

Если ретурн 15-20% и шарп 1, то и волатильность будет 15-20%. А с волатильностью 15-20% надо ожидать просадки 30-40%, а никак не 10%. То есть вы разберитесь, чего вы хотите. Если доходности 20% — готовьтесь к просадке 40% с шарпом-то 1. Если просадки 10% — значит, доходность ожидаемая должна быть 5%, ну пусть 10% от силы. А если вам и то и то — то шарпа надо с такими запросами в районе 3. А такой шарп есть только у ХФТ либо у пары-тройки больших хорошо диверсифицированных фондов (на всей планете).

Сейчас многие даже бывалые трейдеры скажут: напугал парнишку, написал завышенные цифры. Какие 40% просадки при шарпе 1 и 20% годовых? Ниже я покажу, что, еще до ресерча ниже, основываясь на опыте, я ответил человеку на удивление точно по всем пунктам.

Видимо, много народу пришло за последние годы на рынок, и молодняк вообще не понимает достижимых соотношений доходности-риска на рынке, и как это все связано с Шарпом. Им показали в рекламе растущие бесконечно вверх экспоненциальные кривые, может, избранным объяснили, что бывают «просадки», но для них это так — абстрактная хрень, которой можно достичь «в пределах 10%» на старте с первой рабочей системой. Поэтому я решил сделать небольшой ликбез на эту и может смежные темы — как пойдет.

Изучать соотношения доходности-риска и Шарпа будем на искусственно сгенерированных кривых эквити. Процедура следующая: по заданной доходности и Шарпу, которые вы клэймите для вашей стратегии, мы подбираем параметры распределения Стьюдента, которые дают такие результаты (среднедневной ретурн и волатильность), генерим 10000 кривых эквити с такими параметрами для горизонта 3 года, и строим распределение максимальных просадок для этих кривых.

Распределение Стьюдента в эксперименте взято, как простейшее распределение, с помощью которого мы можем моделировать толстые хвосты, чтобы не строить модель сферически-нормального коня в вакууме. Чтобы понять, какие степени свободы адекватны для моделирования хвостов в реальных счетах — я взял дневные ретурны нефти, рубля-доллара, и индекса MSCI Russia (как самое частое, что народ трейдит), и зафитил Стьюдента на них. Для нефти и рубля получил df=3.5, для MSCI Russia — df=2.5. Последнее мне кажется крайне жестким в том смысле, что когда акции сильно падают — одновременно слабеет рубль, что «утяжеляет» хвосты. Поэтому мы возьмем df=3.5 как довольно «мягкую» предпосылку в хвостах для Стьюдента. Лудоманы, любящие закупить на счет одну-две акции «на всю котлету» — разумеется, будут иметь более толстые хвосты. Но для обычных недиверсифицированных счетов начинающих трейдеров, я полагаю, df=3.5 будет адекватная оценка их толстохвостости.

Важно заметить, что все доходности-просадки посчитаны из расчета компаундинга этих самых доходностей и просадок. Предпосылка компаундинга предполагает в том числе, что когда вы сливаете с плечом — по мере слива вы скидываете часть позы (то есть, в просадке 50% gross value позиций на счете будет в 2 раза ниже, чем в самом начале). Если вы любите усредняться в просадках, или даже просто ждете (по сути, все равно увеличивая эффективное плечо) — ваши результаты будут хуже, чем рассчитанные ниже.

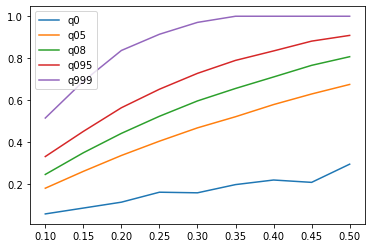

Итак, чтобы не толочь воду в ступе — сразу перейдем к результатам. Что изображено на картинке ниже? По оси X — требуемая доходность, по оси Y — максимальная просадка, разноцветные линии — квантили распределения просадок эквити с такой среднегодовой доходностью и шарпом 1. «q0» (голубая линия) — это фактически минимальная просадка, полученная по всем 10000 кривым эквити на горизонте 3 года (поэтому она ниже всех), «q05» (оранжевая) — это квантиль 0.5, то есть медианная просадка по всем 10000 сценариев. Это «средняя» цифра, на которую трейдер должен ориентироваться на горизонте 3 года. Половина превысит ее, половина — не превысит. «q08» & «q095» — это, соответственно квантили 0.8 и 0.95. В зависимости от прокачанности показателя «Luck» — трейдер должен быть морально готов увидеть на депозите такую просадку. Наконец, 'q999' — это просадка в экстремальном сценарии, когда вам сильно не повезет оказаться в худшем 0.1% неудачников.

Итак, что же мы видим из этих графиков? Во-первых, при таргетовой доходности 20% годовых и Шарпе=1 — мои предсказания просадок, которые надобно ожидать, оказались близки к истине — медианное значение в районе 35%, а 80-95% квантили — вообще в районе 45-55% (более точные цифры, которые выдал код — ниже). Также интересное наблюдение: самая маленькая просадка по всем 10000 сценариям оказалась 12.2% — что отвечает на вопрос из заголовка статьи. Вывод: при Шарпе 1 не надо жадничать, уже при попытке заработать 20% годовых — на горизонте 3 года будет больно, а в некоторых сценариях — очень больно. А если вы не умеете стабильно зарабатывать на движениях, и рветесь к доходности 50% годовых — рынок больно бьет за самоуверенность: *медианная* просадка 67.2%, и 80-90% просадки в реалистичных неудачных сценариях. И, разумеется, полный слив в самых плохих сценариях. Заметим, если вы не слишком жадничаете — до таргет доходности 30% годовых полного слива не наступает даже в самых плохих сценариях.

{'q0': 0.12210705390970444,

'q05': 0.3390373475579871,

'q08': 0.44556120576702324,

'q095': 0.5663114947439079,

'q999': 0.8062250440090412,

'median.ret': 0.2003879924919918}

'q05': 0.3390373475579871,

'q08': 0.44556120576702324,

'q095': 0.5663114947439079,

'q999': 0.8062250440090412,

'median.ret': 0.2003879924919918}

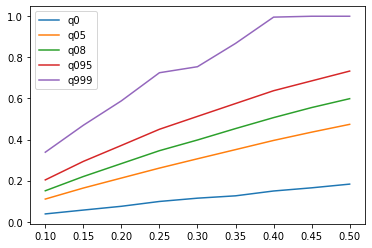

Также для интереса рассмотрим более интересный для трейдеров попродвинутей случай Шарпа = 1.5. В этом случае вы уже научились неплохо работать с доходностью-риском, и рынок это вознаграждает: при таргете 20% годовых просадка в среднем также в районе 20%, и даже в неудачных сценариях она не превышает 40% (более точные цифры ниже). Вероятность слива также исключена почти наверняка: макс. просадка 57% даже в 0.1% самых худших сценариев. Заметим, при Шарпе=1.5 уже гипотетически достижима идея получить максимальную просадку меньше 10%. Правда, вероятность все равно не очень большая.

{'q0': 0.08108635930820929,

'q05': 0.21351170135707287,

'q08': 0.2856943102129406,

'q095': 0.3754555697223587,

'q999': 0.5711057560950369,

'median.ret': 0.19754261196238243}

'q05': 0.21351170135707287,

'q08': 0.2856943102129406,

'q095': 0.3754555697223587,

'q999': 0.5711057560950369,

'median.ret': 0.19754261196238243}

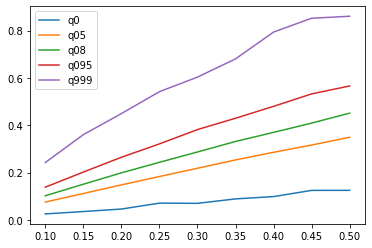

Ну и ниже статистика для звезд трейдинга, которым удалось добиться Шарпа 2 для своей торговли, и распечаточка квантилей для таргетовой доходности 20% годовых. Обратите внимание: даже с таким выдающимся Шарпом в неблагоприятных сценариях все равно грозит просадка 20-25%.

{'q0': 0.056103557960497596,

'q05': 0.14882662076613246,

'q08': 0.19740414055721778,

'q095': 0.2637972941873813,

'q999': 0.4281224253955138,

'median.ret': 0.2029129506940388}

'q05': 0.14882662076613246,

'q08': 0.19740414055721778,

'q095': 0.2637972941873813,

'q999': 0.4281224253955138,

'median.ret': 0.2029129506940388}

Домашнее задание

Подумайте, есть ли еще способ снизить максимальную просадку на заданном горизонте при заданной таргет-доходности, кроме повышения коэффициента Шарпа (который в реальности повышать очень трудно). Почему сейчас может набежать более-менее опытных трейдеров, и они покажут эквити с просадками ниже заявленных, но с не очень высокими Шарпами?

Ответ дам в следующем топике (если он состоится =)

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter