Сегодня у нас очень спекулятивная идея: подкараулить на падении акции нефтяной компании Royal Dutch Shell, чтобы заработать на их отскоке.

Потенциал роста: до 22% в абсолюте — без учета дивидендов.

Срок действия: до 18 месяцев.

Почему акции могут вырасти: рано или поздно цены на нефть начнут расти, а инвестиции компании в чистую энергию принесут свои плоды.

Как действуем: ждем падения цены акций до 22 $.

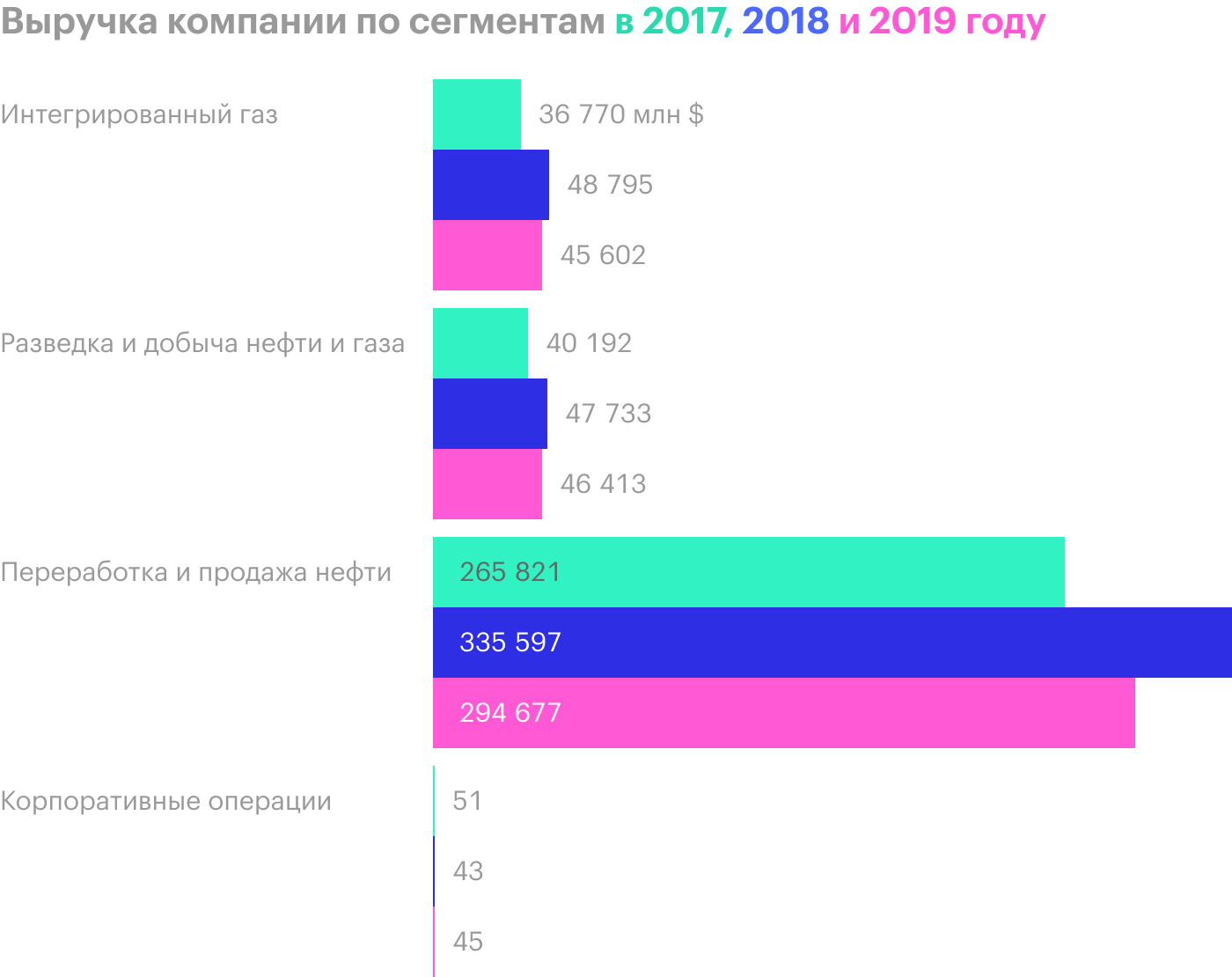

На чем компания зарабатывает

Это древняя англо-голландская нефтегазовая компания — существует аж с 1907 года. Согласно годовому отчету, выручка компании делится на следующие сегменты:

Интегрированный газ. Это сжиженный природный газ (СПГ) и схожие продукты.

Разведка и добыча запасов нефти и газа, включая сланцевые.

Переработка нефти, распределение и продажа конечных нефтепродуктов.

Корпоративные операции — это непрофильные операции компании, включая операции с финансами.

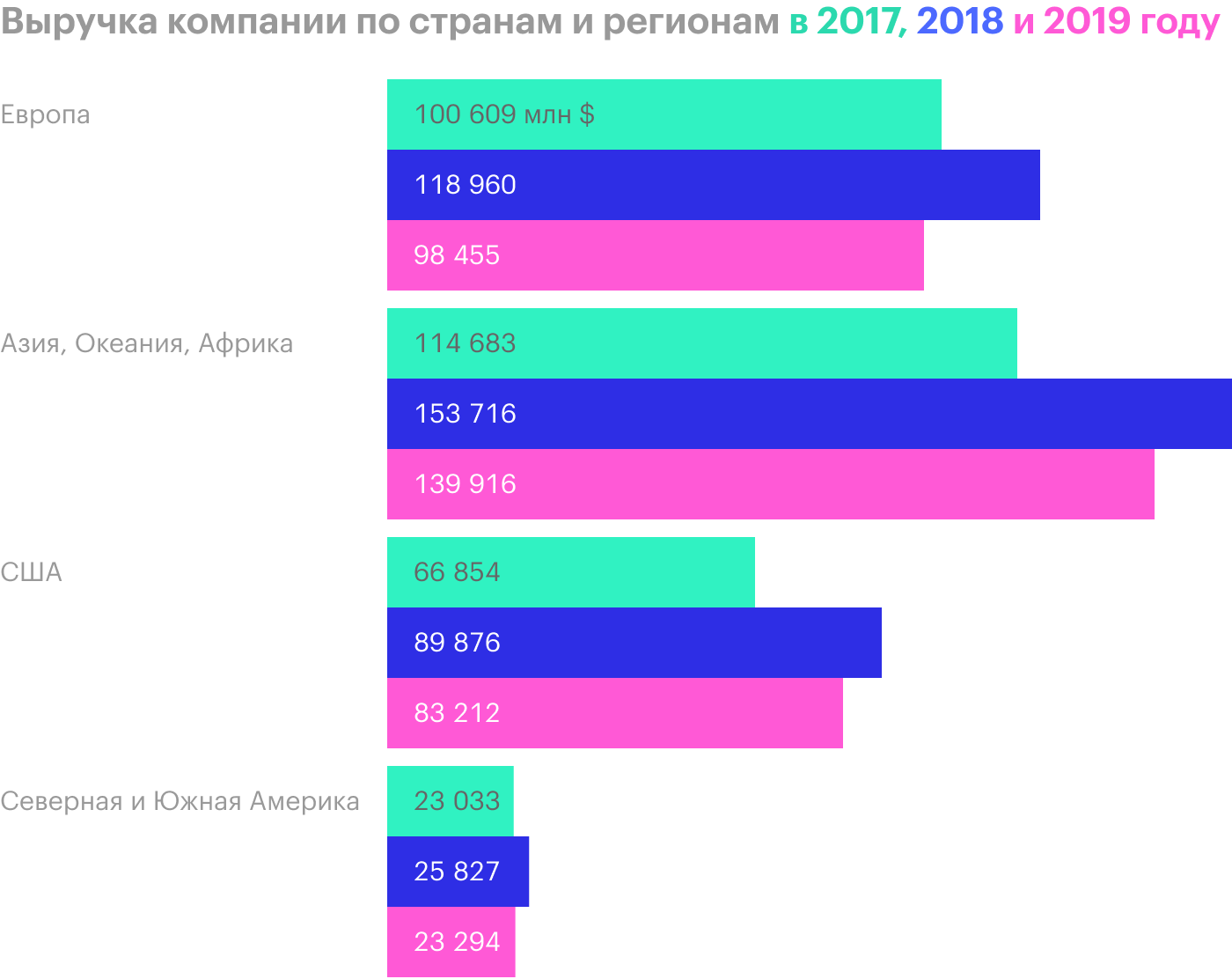

Это воистину международная компания по географической структуре выручки, о чем можно судить по таблице ниже

Почему акции должны упасть

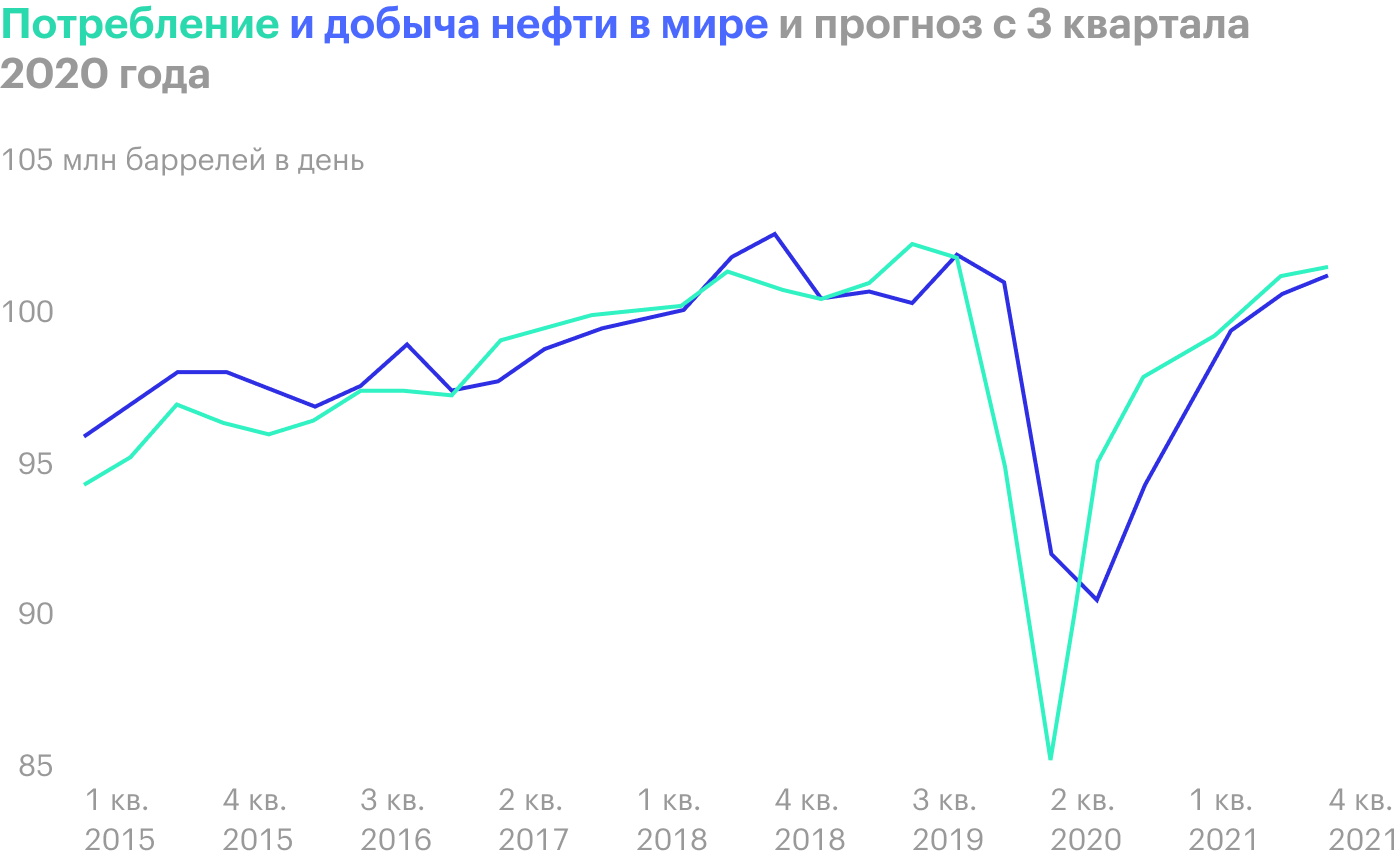

После кафкианского кошмара с отрицательными ценами на нефть, казалось бы, ничто не может так же навредить компании. Но на самом деле и сейчас все не так хорошо.

Для Shell цена барреля нефти должна составлять 51 $, чтобы просто отбить затраты. На этом уровне цены на нефть не бывали с апреля — сейчас баррель стоит примерно 44,32 $. Правда, компания пытается снизить стоимость «рентабельного» барреля до 36 $, но пока остается убыточной.

Конечно, прогнозируется восстановление цен на нефть в этом году в процессе возвращения экономики из коронавирусного отпуска, но есть три «но»:

Про восстановление это еще бабушка надвое сказала: даже если не будет второй волны коронавируса, то еще далеко не факт, что череда банкротств в развитых странах не сократит объемы производства — и, соответственно, спроса на энергоресурсы.

Выгоды от растущего потребления нефти весьма краткосрочны. Нефть — это товар, который есть много где, а конкуренция в сфере высока. Соответственно, когда цены на нефть вырастают, все начинают ее интенсивно добывать — и уровень предложения на рынке внезапно перекрывает уровень спроса, цены снова падают.

А еще Shell платит дивиденды — 1,28 $ на акцию в год. На это у компании уходит 1,2 млрд долларов в квартал. Учитывая, что компания сейчас убыточная, повторное сокращение дивидендов — Shell уже сократила дивиденды в этом году на 66% — было бы вполне оправданным. Конечно же, повторная отмена дивидендов вызовет падение акций, но даже без отмены я считаю, что акции еще успеют упасть просто из-за колебаний цен на нефть в этом полугодии.

Поэтому «по совокупности преступлений» акции Shell могут упасть до 22 $, что чуть дороже, чем они стоили в марте во время распродажи.

Аргументы в пользу компании

Консерватизм. Примерно половине управляющих фондами в США больше 50 лет. Эти люди выросли и сформировались в эпоху, когда нефть была все еще довольно прибыльным бизнесом и энергетика занимала довольно большой процент от капитализации американского фондового рынка. Поэтому, увидев, что такая «хорошая компания с хорошей, долгой историей» упала, они наверняка начнут скупать эти акции в ожидании отскока, потому что «ну не может же такой гигант кануть в Лету!».

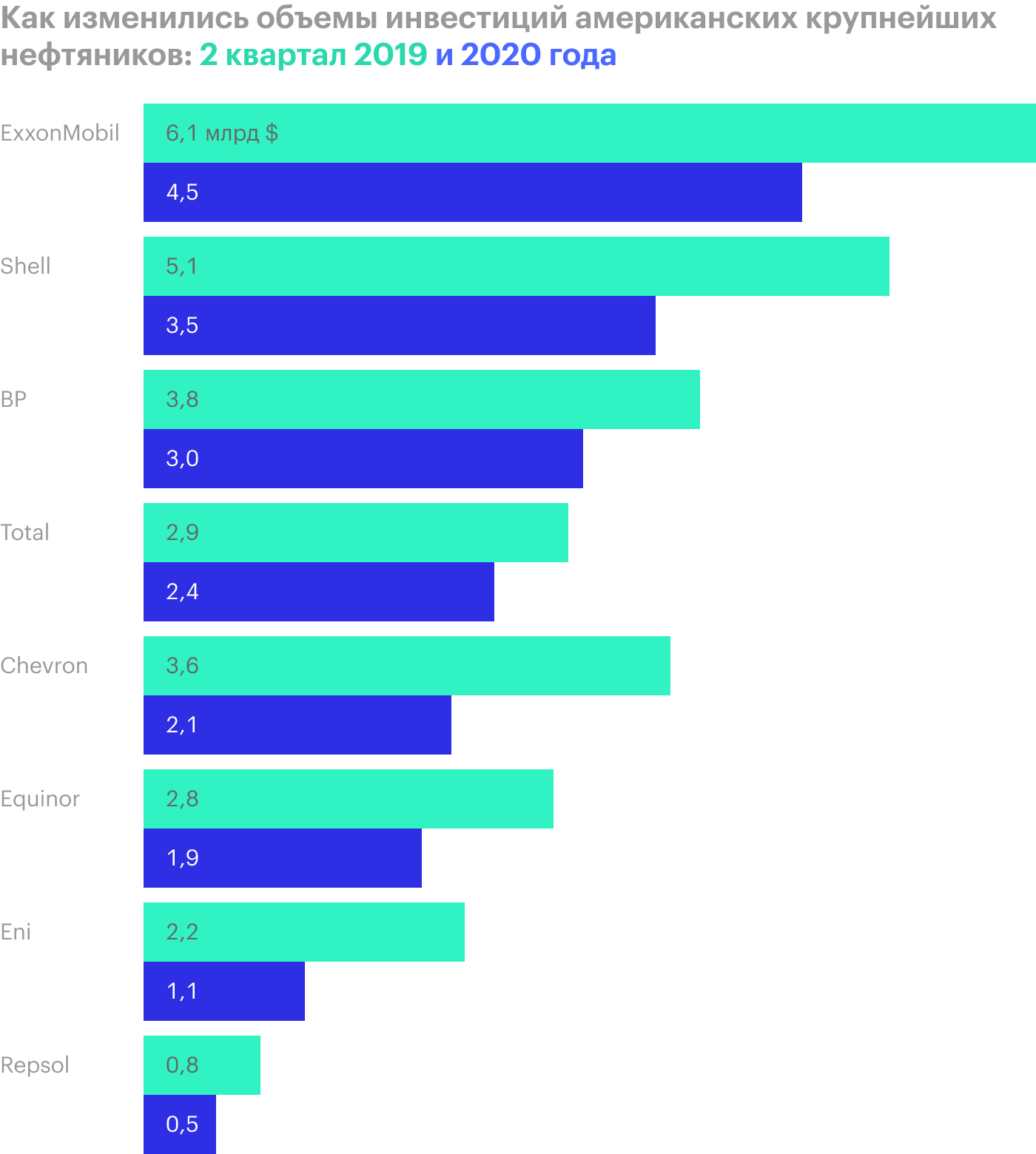

Рационализировать инвестиции в упавшие акции Shell можно и с той позиции, что в этом году нефтяные компании сильно порезали инвестиции на разведку и добычу. Отсроченным последствием может стать то, что в течение следующих нескольких лет мир может столкнуться с нехваткой нефти, потому что старые скважины уже исчерпаны, а новых мало. Поэтому взять акции Shell после падения в расчете на рост цен на нефть и, соответственно, рост выручки компании из-за намечающегося дефицита нефти — это вполне себе рациональная стратегия с точки зрения менеджера старой закалки.

Плюс ко всему Shell в ретроспективе выглядит не так плохо, а все неприятности последних 8 месяцев легко объяснить коронавирусным форс-мажором. Поэтому немолодые менеджеры вполне могут подобрать эти акции после падения в расчете на рост «когда все нормально будет».

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Комсомольцам, может быть, понравится. В мире набирает обороты популярность этичного инвестирования (ESG). Даже публикуют «исследования» о том, что акции с лучшими ESG-метриками обгоняют рынок в кризисные периоды, — на самом деле это все мошенническая математика: ESG никак не защищает от обвала.

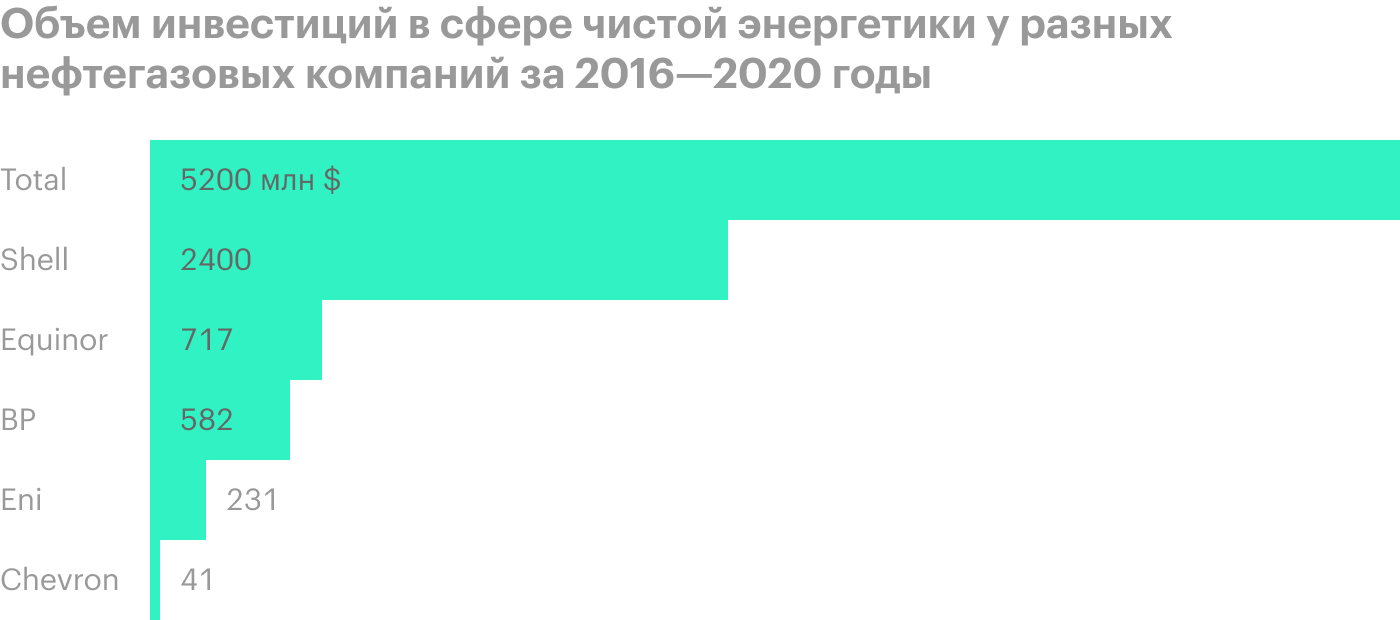

Казалось бы, нефтегазовый бизнес в силу самой своей природы противоречит заповедям ESG: он грязный и совсем неэкологичный. Но Shell здесь вовремя уловила конъюнктуру и стала второй в мире нефтегазовой компанией по объемам инвестиций в сфере чистой энергетики. На самом деле сумма небольшая: Shell за год тратит на основные нефтегазовые операции в 3 раза больше, чем за неполные 5 лет она потратила на чистую энергетику. Но в абсолюте и по сравнению с большинством конкурентов суммы получаются очень впечатляющие. Поэтому я считаю, что мы можем рассчитывать на то, что акциям в спекулятивном плане окажут поддержку «зеленые» инвесторы, вес которых при принятии решений становится все больше.

Недавно американский Минтруд предложил новые правила инвестирования для управляющих инвестфондов: управляющим, которые принимают решения в соответствии с принципами ESG, предлагают доказывать, что от этого не пострадает доходность. Предложение очень логичное и совершенно справедливое, но в США в среде управляющих началась настоящая хунвейбинская истерика: мол, нет, ESG превыше всего. Случай очень показательный.

Поэтому инвестиции Shell в чистые источники энергии напоминают мне политику последнего китайского императора Пу И в период его жизни в коммунистическом Китае: он с большим энтузиазмом поддержал коммунистические движения, жил не так плохо и, что особенно важно, умер своей смертью, пока хунвейбины и «старые большевики» убивали и сажали друг друга.

Что-то там про СПГ. До коронавируса перевозки СПГ считались очень перспективным и хорошим делом. Понятно, что пандемия с ее снижением объемов потребляемой энергии несколько поумерила восторги, но фундаментально рынок очень перспективен — и больше половины спроса на нем обеспечивают страны Азии, которые в целом пережили коронавирус быстрее и легче, чем западные страны, и экономики которых уже возвращаются к норме.

Спрос на СПГ в этих странах появился не на пустом месте: волею судьбы там страдают от недостатка природных ресурсов и вынуждены импортировать газ из-за рубежа. Трубы строить тяжело и накладно — а еще всегда есть риски аварий и того, что «с другой стороны» вентиль перекроют. Поэтому импорт СПГ в Азии очень популярен.

Shell — крупнейший игрок на рынке СПГ среди компаний, торгуемых на бирже, и компания очень много инвестировала в эту сферу: в частности, построила плавучий СПГ-терминал стоимостью 17 млрд долларов размером в полторы Эйфелевы башни. А по мере того как экономика будет приходить в норму, инвесторы начнут активно искать «чего у нас там на бирже есть по СПГ» и в числе прочего находить Shell — поэтому капитализацию компании поддержат и инвесторы, желающие заработать на потреблении СПГ.

Что может помешать

Могут повторить. Возможно, компания сократит дивиденды — и от этого акции упадут до нужной нам цены. Но может получиться так, что сначала акции упадут, мы их возьмем, а уже после этого компания снизит дивиденды — и акции еще упадут. Этот вариант был бы, конечно, очень неприятен.

Нефть — скучный бизнес. Вся идея построена на ожидании падения и отскока, причем основанного главным образом на спекулятивных факторах: сочетания усилий старых консервативных инвесторов и молодых комсомольцев. Но за пределами этого остается только тоскливый нефтяной бизнес с небольшой маржой и, как показали события последних 6 лет, чудовищной волатильностью отрасли.

Еще стоит помнить о том, что компания сейчас убыточна, и это не добавляет ей очков привлекательности. При этом, в отличие от каких-нибудь айтишных стартапов, компания не может рассчитывать на заоблачные темпы роста. В общем, стать долгосрочным инвестором в Shell совсем не хочется.

Хунвейбины могут не прийти. Несмотря на внушительные траты в сфере чистой энергии, Shell на самом деле недовыполняет собственный план: за неполные 5 лет компания потратила на эти цели 2,4 млрд долларов, хотя изначально ожидалось, что к концу 2020 года она потратит примерно 6 млрд долларов. До конца года осталось не так много — и не думаю, что Shell возьмет и объявит о новых совокупных инвестициях в районе 3,5 млрд долларов. Это может разочаровать инвесторов-комсомольцев — и тогда компании не перепадет внимания от ESG-инвесторов, что снизит потенциал отскока акций.

Что в итоге

Ждем падения акций до 22 $, берем их, а дальше ждем, когда они вырастут до 27 $, — это заметно дешевле, чем они стоят сейчас. Я считаю, что этой цены они достигнут в течение 18 месяцев после падения из-за совокупности факторов, описанных в статье. За это время вполне может вырасти потребление нефти и, может быть, образуется небольшой дефицит, что вызовет спекулятивный рост цен на нефть и приподнимет котировки нефтегазовых компаний. Но эта идея очень волатильная — конечно, от нее стоит воздержаться тем, кто не любит, когда котировки трясет.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 22% в абсолюте — без учета дивидендов.

Срок действия: до 18 месяцев.

Почему акции могут вырасти: рано или поздно цены на нефть начнут расти, а инвестиции компании в чистую энергию принесут свои плоды.

Как действуем: ждем падения цены акций до 22 $.

На чем компания зарабатывает

Это древняя англо-голландская нефтегазовая компания — существует аж с 1907 года. Согласно годовому отчету, выручка компании делится на следующие сегменты:

Интегрированный газ. Это сжиженный природный газ (СПГ) и схожие продукты.

Разведка и добыча запасов нефти и газа, включая сланцевые.

Переработка нефти, распределение и продажа конечных нефтепродуктов.

Корпоративные операции — это непрофильные операции компании, включая операции с финансами.

Это воистину международная компания по географической структуре выручки, о чем можно судить по таблице ниже

Почему акции должны упасть

После кафкианского кошмара с отрицательными ценами на нефть, казалось бы, ничто не может так же навредить компании. Но на самом деле и сейчас все не так хорошо.

Для Shell цена барреля нефти должна составлять 51 $, чтобы просто отбить затраты. На этом уровне цены на нефть не бывали с апреля — сейчас баррель стоит примерно 44,32 $. Правда, компания пытается снизить стоимость «рентабельного» барреля до 36 $, но пока остается убыточной.

Конечно, прогнозируется восстановление цен на нефть в этом году в процессе возвращения экономики из коронавирусного отпуска, но есть три «но»:

Про восстановление это еще бабушка надвое сказала: даже если не будет второй волны коронавируса, то еще далеко не факт, что череда банкротств в развитых странах не сократит объемы производства — и, соответственно, спроса на энергоресурсы.

Выгоды от растущего потребления нефти весьма краткосрочны. Нефть — это товар, который есть много где, а конкуренция в сфере высока. Соответственно, когда цены на нефть вырастают, все начинают ее интенсивно добывать — и уровень предложения на рынке внезапно перекрывает уровень спроса, цены снова падают.

А еще Shell платит дивиденды — 1,28 $ на акцию в год. На это у компании уходит 1,2 млрд долларов в квартал. Учитывая, что компания сейчас убыточная, повторное сокращение дивидендов — Shell уже сократила дивиденды в этом году на 66% — было бы вполне оправданным. Конечно же, повторная отмена дивидендов вызовет падение акций, но даже без отмены я считаю, что акции еще успеют упасть просто из-за колебаний цен на нефть в этом полугодии.

Поэтому «по совокупности преступлений» акции Shell могут упасть до 22 $, что чуть дороже, чем они стоили в марте во время распродажи.

Аргументы в пользу компании

Консерватизм. Примерно половине управляющих фондами в США больше 50 лет. Эти люди выросли и сформировались в эпоху, когда нефть была все еще довольно прибыльным бизнесом и энергетика занимала довольно большой процент от капитализации американского фондового рынка. Поэтому, увидев, что такая «хорошая компания с хорошей, долгой историей» упала, они наверняка начнут скупать эти акции в ожидании отскока, потому что «ну не может же такой гигант кануть в Лету!».

Рационализировать инвестиции в упавшие акции Shell можно и с той позиции, что в этом году нефтяные компании сильно порезали инвестиции на разведку и добычу. Отсроченным последствием может стать то, что в течение следующих нескольких лет мир может столкнуться с нехваткой нефти, потому что старые скважины уже исчерпаны, а новых мало. Поэтому взять акции Shell после падения в расчете на рост цен на нефть и, соответственно, рост выручки компании из-за намечающегося дефицита нефти — это вполне себе рациональная стратегия с точки зрения менеджера старой закалки.

Плюс ко всему Shell в ретроспективе выглядит не так плохо, а все неприятности последних 8 месяцев легко объяснить коронавирусным форс-мажором. Поэтому немолодые менеджеры вполне могут подобрать эти акции после падения в расчете на рост «когда все нормально будет».

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Комсомольцам, может быть, понравится. В мире набирает обороты популярность этичного инвестирования (ESG). Даже публикуют «исследования» о том, что акции с лучшими ESG-метриками обгоняют рынок в кризисные периоды, — на самом деле это все мошенническая математика: ESG никак не защищает от обвала.

Казалось бы, нефтегазовый бизнес в силу самой своей природы противоречит заповедям ESG: он грязный и совсем неэкологичный. Но Shell здесь вовремя уловила конъюнктуру и стала второй в мире нефтегазовой компанией по объемам инвестиций в сфере чистой энергетики. На самом деле сумма небольшая: Shell за год тратит на основные нефтегазовые операции в 3 раза больше, чем за неполные 5 лет она потратила на чистую энергетику. Но в абсолюте и по сравнению с большинством конкурентов суммы получаются очень впечатляющие. Поэтому я считаю, что мы можем рассчитывать на то, что акциям в спекулятивном плане окажут поддержку «зеленые» инвесторы, вес которых при принятии решений становится все больше.

Недавно американский Минтруд предложил новые правила инвестирования для управляющих инвестфондов: управляющим, которые принимают решения в соответствии с принципами ESG, предлагают доказывать, что от этого не пострадает доходность. Предложение очень логичное и совершенно справедливое, но в США в среде управляющих началась настоящая хунвейбинская истерика: мол, нет, ESG превыше всего. Случай очень показательный.

Поэтому инвестиции Shell в чистые источники энергии напоминают мне политику последнего китайского императора Пу И в период его жизни в коммунистическом Китае: он с большим энтузиазмом поддержал коммунистические движения, жил не так плохо и, что особенно важно, умер своей смертью, пока хунвейбины и «старые большевики» убивали и сажали друг друга.

Что-то там про СПГ. До коронавируса перевозки СПГ считались очень перспективным и хорошим делом. Понятно, что пандемия с ее снижением объемов потребляемой энергии несколько поумерила восторги, но фундаментально рынок очень перспективен — и больше половины спроса на нем обеспечивают страны Азии, которые в целом пережили коронавирус быстрее и легче, чем западные страны, и экономики которых уже возвращаются к норме.

Спрос на СПГ в этих странах появился не на пустом месте: волею судьбы там страдают от недостатка природных ресурсов и вынуждены импортировать газ из-за рубежа. Трубы строить тяжело и накладно — а еще всегда есть риски аварий и того, что «с другой стороны» вентиль перекроют. Поэтому импорт СПГ в Азии очень популярен.

Shell — крупнейший игрок на рынке СПГ среди компаний, торгуемых на бирже, и компания очень много инвестировала в эту сферу: в частности, построила плавучий СПГ-терминал стоимостью 17 млрд долларов размером в полторы Эйфелевы башни. А по мере того как экономика будет приходить в норму, инвесторы начнут активно искать «чего у нас там на бирже есть по СПГ» и в числе прочего находить Shell — поэтому капитализацию компании поддержат и инвесторы, желающие заработать на потреблении СПГ.

Что может помешать

Могут повторить. Возможно, компания сократит дивиденды — и от этого акции упадут до нужной нам цены. Но может получиться так, что сначала акции упадут, мы их возьмем, а уже после этого компания снизит дивиденды — и акции еще упадут. Этот вариант был бы, конечно, очень неприятен.

Нефть — скучный бизнес. Вся идея построена на ожидании падения и отскока, причем основанного главным образом на спекулятивных факторах: сочетания усилий старых консервативных инвесторов и молодых комсомольцев. Но за пределами этого остается только тоскливый нефтяной бизнес с небольшой маржой и, как показали события последних 6 лет, чудовищной волатильностью отрасли.

Еще стоит помнить о том, что компания сейчас убыточна, и это не добавляет ей очков привлекательности. При этом, в отличие от каких-нибудь айтишных стартапов, компания не может рассчитывать на заоблачные темпы роста. В общем, стать долгосрочным инвестором в Shell совсем не хочется.

Хунвейбины могут не прийти. Несмотря на внушительные траты в сфере чистой энергии, Shell на самом деле недовыполняет собственный план: за неполные 5 лет компания потратила на эти цели 2,4 млрд долларов, хотя изначально ожидалось, что к концу 2020 года она потратит примерно 6 млрд долларов. До конца года осталось не так много — и не думаю, что Shell возьмет и объявит о новых совокупных инвестициях в районе 3,5 млрд долларов. Это может разочаровать инвесторов-комсомольцев — и тогда компании не перепадет внимания от ESG-инвесторов, что снизит потенциал отскока акций.

Что в итоге

Ждем падения акций до 22 $, берем их, а дальше ждем, когда они вырастут до 27 $, — это заметно дешевле, чем они стоят сейчас. Я считаю, что этой цены они достигнут в течение 18 месяцев после падения из-за совокупности факторов, описанных в статье. За это время вполне может вырасти потребление нефти и, может быть, образуется небольшой дефицит, что вызовет спекулятивный рост цен на нефть и приподнимет котировки нефтегазовых компаний. Но эта идея очень волатильная — конечно, от нее стоит воздержаться тем, кто не любит, когда котировки трясет.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter