9 сентября 2020 Тинькофф Банк Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции производителя шкафов для кухонь и ванных American Woodmark, потому что спрос на недвижимость в США растет.

Потенциал роста: до 10% в течение 12 месяцев; до 34,5% в течение 3 лет.

Срок действия: 12 месяцев или 3 года.

Почему акции могут вырасти: в США бум спроса на недвижимость.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

American Woodmark делает мебель для дома — в основном это шкафы и шкафчики для ванных и кухонь.

Согласно годовому отчету, структура покупателей выглядит так:

Магазины товаров для строительства и ремонта. В целом указанный процент распределяется между сетями Lowe’s и Home Depot. — 46,5%.

Строители домов — 40,5%.

Независимые распространители — 13%.

Это главное, что нам нужно знать о бизнесе компании. Разбивки по видам шкафов в отчете нет, да и не надо. Все деньги American Woodmark зарабатывает в США.

Аргументы в пользу компании

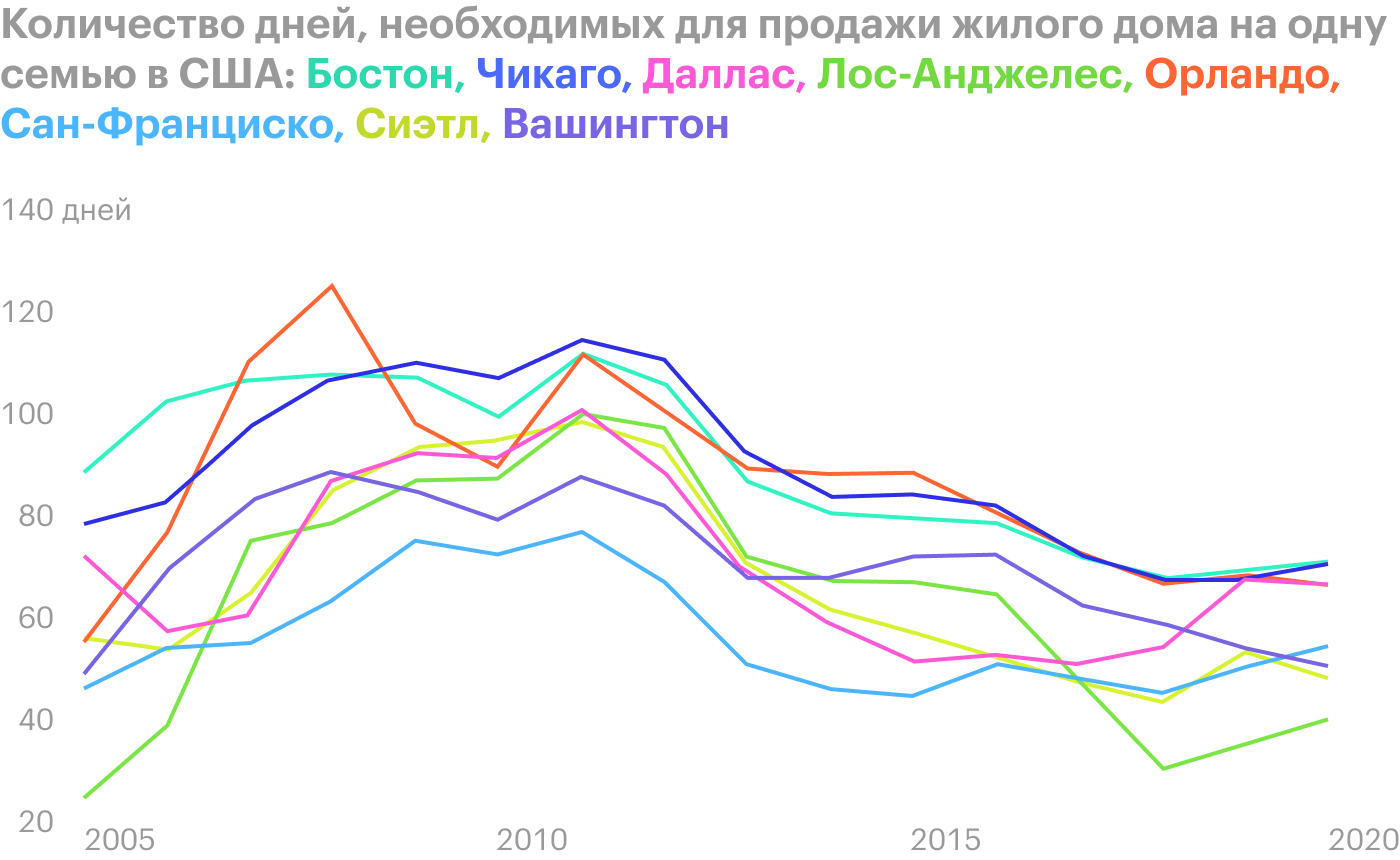

Бум недвижимости. Предпосылка простая: в США растут продажи домов. Загадка, конечно, откуда в Америке периода технической рецессии и многомиллионной безработицы такой невероятный спрос на недвижимость, но он есть.

Большая удача для компании — рост спроса на дома в удаленной местности: новые покупатели не ищут квартиры, а руководствуются принципом «одна семья — один дом», что автоматически увеличивает требования к количеству мебели.

При этом я считаю, что это долгосрочный тренд: пандемия и протесты в сочетании с распространением удаленной работы сделали американские города менее привлекательными — особенно с учетом высоких цен на недвижимость. Если раньше в условный Чикаго стоило переезжать ради работы, то теперь работать можно из дома — а значит, дом можно взять в пригороде.

Еще характерная черта — исход населения из наиболее урбанизированных штатов в наименее урбанизированные, где дома подешевле. Так что на стороне компании прекрасная конъюнктура.

Ремонт. Еще стоит помнить о том, что в США очень высокий уровень износа жилья: средний возраст дома — под 40 лет. Поэтому спрос на продукцию компании будет стимулироваться и за счет обычного ремонта уже существующих домов.

Это немного, но это честная работа. Компания звезд с неба не хватает, но остается довольно прибыльным бизнесом, и даже страшный второй коронавирусный квартал 2020 года пережила без убытков. Поэтому я думаю, что акции American Woodmark отчасти будут расти за счет инвесторов, ищущих стабильности. Но основной драйвер — это спрос на недвижимость.

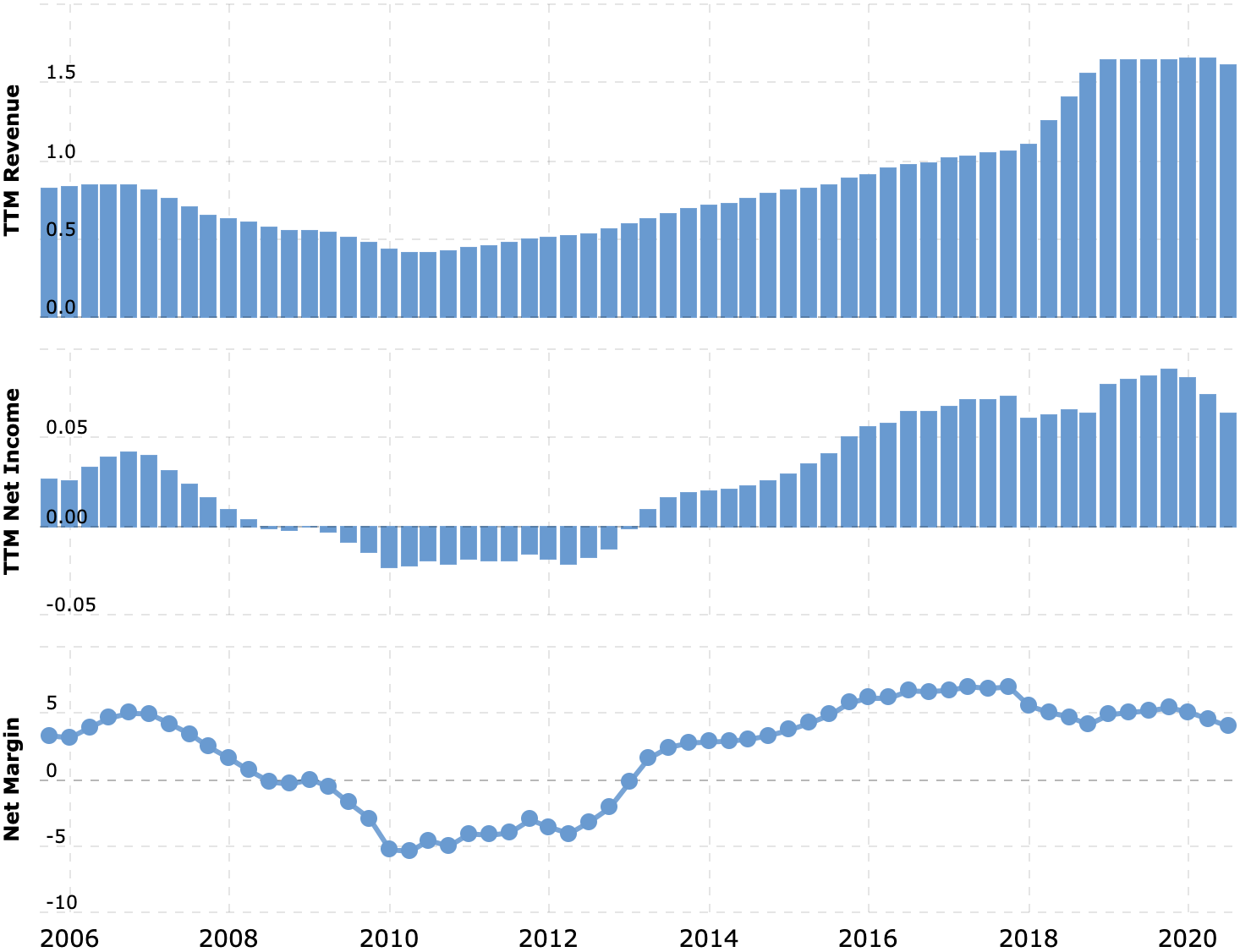

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Малый размер. Капитализация компании составляет меньше 1,4 млрд долларов. Это хорошо по двум причинам:

Ее может купить какая-нибудь крупная сеть розничных магазинов вроде Home Depot или строительная компания вроде Lennar для интеграции в свою корпоративную структуру.

Хоть это и не технологическая компания, она может привлечь внимание розничных инвесторов, которые, как и мы, в курсе бума недвижимости в США. Поэтому есть реальный шанс, что капитализацию компании накачают розничные инвесторы. Из-за маленькой капитализации муравьиная армия таких инвесторов очень быстро надует котировки.

Что может помешать

Колосс на деревянных ногах. В этом году из-за коронавирусных нарушений в Канаде и в целом в Северной Америке сильно упало производство древесины. Оно сейчас восстанавливается, но цены на ключевой для American Woodmark ресурс из-за предшествующего спада растут — это грозит снизить и без того невысокую маржу компании, 4%. То есть выручка в этом квартале наверняка вырастет, а вот маржа может сильно упасть.

Концентрация. Почти половина продаж приходится на Home Depot и Lowe’s. Изменение в отношениях хотя бы с одной из этих компаний может сильно навредить продажам American Woodmark и привести к падению выручки и акций. А еще такая концентрация мешает компании увеличить итоговую маржу: крупные покупатели могут выкручивать ей руки.

Долги. Ругать американскую компанию за долги — это как ругать собаку за то, что она собака. Но следует учитывать, что сумма задолженностей American Woodmark — примерно 946 млн долларов. Это заметно больше суммы в распоряжении компании — 251,356 млн долларов.

Что в итоге

Можно взять акции сейчас по 81,77 $, а дальше есть два варианта:

Продать по 90 $. Это сильно меньше 115 $, которые акции стоили в феврале этого года. Учитывая, что конъюнктура рынка благоволит компании, не вижу причин, по которым акции не смогут достигнуть указанной цены за следующие 12 месяцев.

Продать по 110 $. Это более наглый вариант, поскольку ближе к февральским максимумам. Но по большому счету ничего особо нереалистичного в этом нет: если американский рынок недвижимости показывает крутые результаты в лихую годину кризиса, то после него все, возможно, будет еще лучше. Поэтому, вероятно, стоит подержать акции следующие 3 года, чтобы компания смогла снять сливки с роста спроса на жилье. Опять же, на таких длинных дистанциях сильно увеличивается вероятность ее покупки кем-то крупнее.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 10% в течение 12 месяцев; до 34,5% в течение 3 лет.

Срок действия: 12 месяцев или 3 года.

Почему акции могут вырасти: в США бум спроса на недвижимость.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

American Woodmark делает мебель для дома — в основном это шкафы и шкафчики для ванных и кухонь.

Согласно годовому отчету, структура покупателей выглядит так:

Магазины товаров для строительства и ремонта. В целом указанный процент распределяется между сетями Lowe’s и Home Depot. — 46,5%.

Строители домов — 40,5%.

Независимые распространители — 13%.

Это главное, что нам нужно знать о бизнесе компании. Разбивки по видам шкафов в отчете нет, да и не надо. Все деньги American Woodmark зарабатывает в США.

Аргументы в пользу компании

Бум недвижимости. Предпосылка простая: в США растут продажи домов. Загадка, конечно, откуда в Америке периода технической рецессии и многомиллионной безработицы такой невероятный спрос на недвижимость, но он есть.

Большая удача для компании — рост спроса на дома в удаленной местности: новые покупатели не ищут квартиры, а руководствуются принципом «одна семья — один дом», что автоматически увеличивает требования к количеству мебели.

При этом я считаю, что это долгосрочный тренд: пандемия и протесты в сочетании с распространением удаленной работы сделали американские города менее привлекательными — особенно с учетом высоких цен на недвижимость. Если раньше в условный Чикаго стоило переезжать ради работы, то теперь работать можно из дома — а значит, дом можно взять в пригороде.

Еще характерная черта — исход населения из наиболее урбанизированных штатов в наименее урбанизированные, где дома подешевле. Так что на стороне компании прекрасная конъюнктура.

Ремонт. Еще стоит помнить о том, что в США очень высокий уровень износа жилья: средний возраст дома — под 40 лет. Поэтому спрос на продукцию компании будет стимулироваться и за счет обычного ремонта уже существующих домов.

Это немного, но это честная работа. Компания звезд с неба не хватает, но остается довольно прибыльным бизнесом, и даже страшный второй коронавирусный квартал 2020 года пережила без убытков. Поэтому я думаю, что акции American Woodmark отчасти будут расти за счет инвесторов, ищущих стабильности. Но основной драйвер — это спрос на недвижимость.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Малый размер. Капитализация компании составляет меньше 1,4 млрд долларов. Это хорошо по двум причинам:

Ее может купить какая-нибудь крупная сеть розничных магазинов вроде Home Depot или строительная компания вроде Lennar для интеграции в свою корпоративную структуру.

Хоть это и не технологическая компания, она может привлечь внимание розничных инвесторов, которые, как и мы, в курсе бума недвижимости в США. Поэтому есть реальный шанс, что капитализацию компании накачают розничные инвесторы. Из-за маленькой капитализации муравьиная армия таких инвесторов очень быстро надует котировки.

Что может помешать

Колосс на деревянных ногах. В этом году из-за коронавирусных нарушений в Канаде и в целом в Северной Америке сильно упало производство древесины. Оно сейчас восстанавливается, но цены на ключевой для American Woodmark ресурс из-за предшествующего спада растут — это грозит снизить и без того невысокую маржу компании, 4%. То есть выручка в этом квартале наверняка вырастет, а вот маржа может сильно упасть.

Концентрация. Почти половина продаж приходится на Home Depot и Lowe’s. Изменение в отношениях хотя бы с одной из этих компаний может сильно навредить продажам American Woodmark и привести к падению выручки и акций. А еще такая концентрация мешает компании увеличить итоговую маржу: крупные покупатели могут выкручивать ей руки.

Долги. Ругать американскую компанию за долги — это как ругать собаку за то, что она собака. Но следует учитывать, что сумма задолженностей American Woodmark — примерно 946 млн долларов. Это заметно больше суммы в распоряжении компании — 251,356 млн долларов.

Что в итоге

Можно взять акции сейчас по 81,77 $, а дальше есть два варианта:

Продать по 90 $. Это сильно меньше 115 $, которые акции стоили в феврале этого года. Учитывая, что конъюнктура рынка благоволит компании, не вижу причин, по которым акции не смогут достигнуть указанной цены за следующие 12 месяцев.

Продать по 110 $. Это более наглый вариант, поскольку ближе к февральским максимумам. Но по большому счету ничего особо нереалистичного в этом нет: если американский рынок недвижимости показывает крутые результаты в лихую годину кризиса, то после него все, возможно, будет еще лучше. Поэтому, вероятно, стоит подержать акции следующие 3 года, чтобы компания смогла снять сливки с роста спроса на жилье. Опять же, на таких длинных дистанциях сильно увеличивается вероятность ее покупки кем-то крупнее.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter