14 сентября 2020 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

И все же, мне удалось на несколько минут реанимировать мой сломаный ноут-бук и перенести критически важную информацию на флэшку. Поэтому сегодня, читатель, я сравню в обзоре август с принятым мной за эталонный "черным мартом"...

*****

I. Стагфляционный обзор.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 72, дефляция - 50, розница - 27, торговля - 10.

Май 2020 года: промпроизводство - 78, дефляция - 66, розница - 36, торговля - 18.

Июнь 2020 года: промпроизводство - 62, дефляция - 58, розница - 31, торговля - 14.

Июль 2020 года: промпроизводство - 41, дефляция - 57, розница - 20, торговля - 7.

Август 2020 года: промпроизводство - 37, дефляция - 54, розница - 20, торговля - 8.

Сентябрь 2020 года: промпроизводство - 14, дефляция - 19, розница - 10, торговля - 3.

Август суммарно по индикатору Негатив не дотянул до марта всего-то два пункта. Но самое забавное, что сектора Дефляция и Розница уверенно обошли показатели марта, что произошло уже при масштабных вливаниях QE. Эти факты, а также статистика по ВВП позволяют мне и ушедшему месяцу присвоить название "черный август". Таким образом мой прогноз о том, что выход из карантинов и заливание ликвидностью всего, что движется не прекратят череду "черных месяцев" полностью оправдался: к "черной весне" прибавилось и "черное лето".

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

В абсолютных лидерах негатива - Германия: 21 месяц непрерывного обрушения промышленности!

07.09.2020 Промышленное производство (г/г) - Германия: -10,0%.

По пятам за "локомотивом" европейской экономики пыхтит Япония, у которой непрерывное падение показателя длится уже 10 месяцев подряд:

30.08.2020 Промышленное производство (г/г) - Япония: -16,1%.

А на вторую строчку вырвалась старушка Англия с непрерывным 14-ти месячным обрушением:

11.09.2020 Объём промышленного производства Великобритании (г/г): -7,8%.

И хотя показатели США пока идут в общем негативном направлении, на фоне падения в пропасть индустрии Германии, Японии и других стран, один из моих прогнозов, который я уже давно даю в шапке к обзорам, становится вполне себе актуальным:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах

Впрочем, именно на эту тему я поговорю ниже, в последней части сегодняшней статьи.

2. Хроники кризиса.

Из статистики выделю пример каких-то диких цифр:

Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

В пятницу поступили совершенно "стагфляционные" новости, подтверждающие мои прогнозы нескольких лет. Волна стагфляционного шока понемногу формируется на берегах Потомака:

Подчеркнутая фраза показывает действие в отношение производителей товаров и услуг "стагфляционных ножниц".

3. Пир во время чумы.

Как-то буднично на это раз прошла новость, вокруг которой еще пару месяцев назад бурлили нешуточные страсти. Я имею в виду вышедшую в четверг статистику по заявкам на пособия по безработице. На этот раз цифра была значительно ниже привычной миллионной планки:

10.09.2020 Число первичных заявок на получение пособий по безработице в США: 884К.

Однако, если взглянуть на диаграмму данных по этому показателю, то хорошо видно, что с еще недавними докороняжными временами (отмечены красным) статистика просто дико негативная:

На этом непрекращающемся пиру мы уже привыкли к тому, что жуткие и экстремальные цифры статистики для еще совсем недавних времен сегодня воспринимаются, как обыденность. Обычные будни бушующего мирового экономического кризиса...

*****

III. Кадры для МАГИ и БУМАГИ.

В прошлой статье я назвал термином БУМАГА (BuMAGA - от Biden uses MAGA) обещание кандидата на пост президента Байдена, по примеру Трампа, устроить в случае победы свою МАГУ:

1. Если, как призывал Козьма Прутков, зрить в корень, то совершенно не ясно: откуда Трамп и Байден возьмут миллионы высоко квалифицированных кадров: инженеров, промышленных программистов, технологов, техников, производственников, рабочих и работников иных специальностей, которых, чтобы они достигли минимально необходимого уровня знаний, компетенций и навыка, необходимо обучать годами. Например, чтобы на предприятия начали массово приходить свои инженерные кадры(конструкторы, технологи), подготовка таковых должна была начаться, на мой взгляд, лет 7...10 назад, еще при Обаме. А прошлый президент, насколько я припоминаю, тоже обещал миллионы рабочих мест, но только не в промышленности, а в ай-ти и прочих медицинах.

2. "Тупики Грэйт Эгейн".

До сих пор в США уже несколько десятилетий применялась устоявшаяся практика восполнения дефицита кадров с помощью поощрения приезда зарубежных специалистов. Такая политика имела успех прежде всего потому, что гарантировала большинству таковых высокий уровень оплаты труда по сравнению со странами, откуда наблюдалась миграция работников. Но сегодня эта практика уперлась в пока неразрешимый "Тупик Грэйт Эгейна", когда: с одной стороны, необходимо запускать девальвацию доллара, а с другой, чем-то привлечь многочисленных искателей денежного счастья. Более того, если с 2017 года, когда к реальной власти пришли "МАГИческие" трамплиеры, девальвацию валюты США возможно было откладывать (чему, на мой взгляд, изрядно способствовала банда клинтоноидов), то, после начатого в июле прошлого года небывалого масштабного QE, теперь сдержать бакс от обвала не может ничто и никто. И рано или поздно (как минимум, в среднесрочной перспективе) уровень жизни в США последует много раз тут произнесенному:

"Приведение уровня потребления к уровню реально располагаемых доходов".

3. "Что делать?"(с). Или все новое - хорошо забытое старое.

Как мне видится, разрешить вышеописанный "Тупик Грэйт Эгейна" "с опорой на внутренние кадры" сегодняшние претенденты на место в Овальном кабинете не успевают: Трамп идет на последний свой срок, а представить, что Байден сумеет справить себе две каденции, я не могу. Таким образом, альтернативы откуда-то добыть несколько миллионов квалифицированных специалистов в самое ближайшее время нет. В противном случае, США рискуют пройти точку невозврата для своей деградирующей индустрии. Получается, что те прогнозы, которые я даю в "шапке" каждого обзора с каждым днем становятся все более актуальными. Эти прогнозы я сформулировал в начале 2017 года. Тогда они прекрасно укладывались в русло некоторых событий, которые нужно припомнить:

1) Несколько лет назад в Европе бушевала волна террора: чуть ли не каждую неделю понаехавшие отморозки убивали европейцев огнестрелом, взрывчаткой, мечете, ножами, топорами... Бельгия, Германия, Франция. А в определенный момент словно некто щелкнул пальцами, "ан демонов-то и нет".

2) Великобритания, как ошпаренная побежала из Евросоюза, что, как я несколько раз пояснял, носило оттенок фальстарта.

3) Самореализация почти полного отказа Европы от атомной и угольной генерации и повсеместное "зеленобесие" с "водородным выхлопом".

Сегодня ускорилась реализаци пункта прогноза по экспорту стагфляции (пункт 2):

1) Проблемы с экспортом российского газа через Украину, прежде всего, геополитические.

2) Очень запутанное будущее транзита нашего газа через Польшу.

3) Активизация евро-атлантической европейской агентуры по срыву поставок голубого топлива через "Северный поток 2" путем реализации спецоперации "Недотравленный Новичком". Замечу, что операция с Навальным, как мне видится, готовилась англо-саксами давно и находилась под контролем нашей контрразведки. Косвенно об этом свидетельтсвует тот факт, что давно прибывший в район укладки трубопровода "Академик Черский" по "пока не выясненным обстоятельствам" не проявлял трубоукладческой активности.

Поскольку у европейской промышленности практически нет шансов избежать масштабной деиндустриализации без дешевого российского трубопроводного газа, я считаю, что совершенная провокация с Навальным подтверждает следующий факт: времени у "МАГИческих" практически не осталось. Через определенный промежуток этого самого времени миллионы высококвалифицированных специалистов Европы, Японии, Кореи и некоторых других стран дожны быть готовы ехать в США трудиться даже на сократившиеся в несколько раз реальные зарплаты. В противном случае еще оставшиеся спецы с берегов Потомака рванут на заработки в обратном направлении, в том числе и в Россию...

*****

Выводы и прогнозы:

1. Деградация мировой экономики в ближайший месяц продолжится.

2. Сентябрь продолжит череду "черных месяцев".

3. Прогноз о принудительном обвале фондовых площадок не позднее октября для снижения предвыборного рейтинга Трампа остается актуальным.

4. В самое ближайшее время разрешится судьба МАГИ и БУМАГИ по результатам операции "Недотравленный Новичком". Если реализация "Северного потока 2" продолжится, то негативные тенденции для доллара ускорятся.

5. В ближайшее время (по щелчку все тех же пальцев) в Европе может начаться новая волна террористических актов.

6. Если Германия окончательно решит начать самоликвидацию своей индустрии, то мы можем увидеть наши контрсанкции, подобные выставленному США "Плутониевому ультиматуму". Напомню:

Плутониевый ультиматум Путина:

Комментарий автора:

В самые ближайшие недели, и даже дни, решится: в каком качестве окажется Германия в российской технологической зоне, целиком или частями...

http://aftershock.su/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

И все же, мне удалось на несколько минут реанимировать мой сломаный ноут-бук и перенести критически важную информацию на флэшку. Поэтому сегодня, читатель, я сравню в обзоре август с принятым мной за эталонный "черным мартом"...

*****

I. Стагфляционный обзор.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 72, дефляция - 50, розница - 27, торговля - 10.

Май 2020 года: промпроизводство - 78, дефляция - 66, розница - 36, торговля - 18.

Июнь 2020 года: промпроизводство - 62, дефляция - 58, розница - 31, торговля - 14.

Июль 2020 года: промпроизводство - 41, дефляция - 57, розница - 20, торговля - 7.

Август 2020 года: промпроизводство - 37, дефляция - 54, розница - 20, торговля - 8.

Сентябрь 2020 года: промпроизводство - 14, дефляция - 19, розница - 10, торговля - 3.

Август суммарно по индикатору Негатив не дотянул до марта всего-то два пункта. Но самое забавное, что сектора Дефляция и Розница уверенно обошли показатели марта, что произошло уже при масштабных вливаниях QE. Эти факты, а также статистика по ВВП позволяют мне и ушедшему месяцу присвоить название "черный август". Таким образом мой прогноз о том, что выход из карантинов и заливание ликвидностью всего, что движется не прекратят череду "черных месяцев" полностью оправдался: к "черной весне" прибавилось и "черное лето".

1. Рост ВВП (г/г) - Республика Корея: -2,7%.

2. Рост ВВП - Республика Корея: -3,2%.

3. Валовой внутренний продукт (г/г) - Венгрия: -13,6%.

4. Валовой внутренний продукт (г/г) - Бразилия: -11,4%.

5. ВВП Австралии (кв/кв): -7,0%.

6. ВВП Австралии (г/г): -6,3%.

7. ВВП Японии (г/г): -28,1%.

8. ВВП Японии (кв/кв): -7,9%.

9. ВВП еврозоны (г/г): -14,7%.

10. ВВП еврозоны (кв/кв): -11,8%.

11. Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

12. Изменение валового внутреннего продукта (ВВП) Великобритании 3м/3м: -7,6%.

2. Рост ВВП - Республика Корея: -3,2%.

3. Валовой внутренний продукт (г/г) - Венгрия: -13,6%.

4. Валовой внутренний продукт (г/г) - Бразилия: -11,4%.

5. ВВП Австралии (кв/кв): -7,0%.

6. ВВП Австралии (г/г): -6,3%.

7. ВВП Японии (г/г): -28,1%.

8. ВВП Японии (кв/кв): -7,9%.

9. ВВП еврозоны (г/г): -14,7%.

10. ВВП еврозоны (кв/кв): -11,8%.

11. Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

12. Изменение валового внутреннего продукта (ВВП) Великобритании 3м/3м: -7,6%.

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

1. Промышленное производство (г/г) - Бразилия: -3,0%.

2 Промышленное производство (г/г) - Венгрия: -8,1%.

3. Промышленное производство (г/г) - Германия: -10,0%.

4. Объём промышленного производства в Италии (г/г): -8,0%.

5. Промышленное производство (г/г) - Словакия: -3,6%.

6. Объём промышленного производства Великобритании (г/г): -7,8%.

7. Объём промышленного производства в Испании (г/г): -6,4%.

2 Промышленное производство (г/г) - Венгрия: -8,1%.

3. Промышленное производство (г/г) - Германия: -10,0%.

4. Объём промышленного производства в Италии (г/г): -8,0%.

5. Промышленное производство (г/г) - Словакия: -3,6%.

6. Объём промышленного производства Великобритании (г/г): -7,8%.

7. Объём промышленного производства в Испании (г/г): -6,4%.

В абсолютных лидерах негатива - Германия: 21 месяц непрерывного обрушения промышленности!

07.09.2020 Промышленное производство (г/г) - Германия: -10,0%.

По пятам за "локомотивом" европейской экономики пыхтит Япония, у которой непрерывное падение показателя длится уже 10 месяцев подряд:

30.08.2020 Промышленное производство (г/г) - Япония: -16,1%.

А на вторую строчку вырвалась старушка Англия с непрерывным 14-ти месячным обрушением:

11.09.2020 Объём промышленного производства Великобритании (г/г): -7,8%.

И хотя показатели США пока идут в общем негативном направлении, на фоне падения в пропасть индустрии Германии, Японии и других стран, один из моих прогнозов, который я уже давно даю в шапке к обзорам, становится вполне себе актуальным:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах

Впрочем, именно на эту тему я поговорю ниже, в последней части сегодняшней статьи.

2. Хроники кризиса.

1. Объем капиталовложений Японии (г/г): -11,2%.

2. Индекс деловой активности в производственном секторе (PMI) Японии:47,2.

3. Объём розничных продаж (г/г) в Гонконге: -23,1%.

4. Число зарегистрированных автомобилей во Франции, г/г: -19,8%.

5. Условия торговли - объём экспорта Новой Зеландии (кв/кв): -7,0%.

6. Число зарегистрированных автомобилей в Великобритании, м/м: -50,1%.

7. Промышленное производство (г/г) - Германия: -10,0%.

8. ВВП Японии (г/г): -28,1%.

9. Объём продаж в производственном секторе Новой Зеландии (кв/кв): -12,2%.

10. Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

2. Индекс деловой активности в производственном секторе (PMI) Японии:47,2.

3. Объём розничных продаж (г/г) в Гонконге: -23,1%.

4. Число зарегистрированных автомобилей во Франции, г/г: -19,8%.

5. Условия торговли - объём экспорта Новой Зеландии (кв/кв): -7,0%.

6. Число зарегистрированных автомобилей в Великобритании, м/м: -50,1%.

7. Промышленное производство (г/г) - Германия: -10,0%.

8. ВВП Японии (г/г): -28,1%.

9. Объём продаж в производственном секторе Новой Зеландии (кв/кв): -12,2%.

10. Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

Из статистики выделю пример каких-то диких цифр:

Валовой внутренний продукт (кв/кв) - Южная Африка: -51,0%.

В пятницу поступили совершенно "стагфляционные" новости, подтверждающие мои прогнозы нескольких лет. Волна стагфляционного шока понемногу формируется на берегах Потомака:

В то время как вчерашние цены производителей продолжали демонстрировать дефляцию в годовом исчислении, данные по потребительским ценам сегодня оказались лучше, чем ожидалось, с общим ростом на 1,3% в годовом сопоставлении - самым быстрым темпом с марта. Базовый индекс потребительских цен также вырос больше, чем ожидалось, на 1,7% г / г.

Индекс подержанных легковых и грузовых автомобилей увеличился на 5,4 процента в августе, это самый большой месячный рост с марта 1969 года.

Индекс домашней мебели и хозяйственной деятельности увеличился на 0,9 процента, что является самым большим ежемесячным увеличением с февраля 1991 года , поскольку индекс мебели и постельных принадлежностей вырос на 1,6 процента, а индекс для техники увеличился на 2,0 процента.

Индекс подержанных легковых и грузовых автомобилей увеличился на 5,4 процента в августе, это самый большой месячный рост с марта 1969 года.

Индекс домашней мебели и хозяйственной деятельности увеличился на 0,9 процента, что является самым большим ежемесячным увеличением с февраля 1991 года , поскольку индекс мебели и постельных принадлежностей вырос на 1,6 процента, а индекс для техники увеличился на 2,0 процента.

Подчеркнутая фраза показывает действие в отношение производителей товаров и услуг "стагфляционных ножниц".

3. Пир во время чумы.

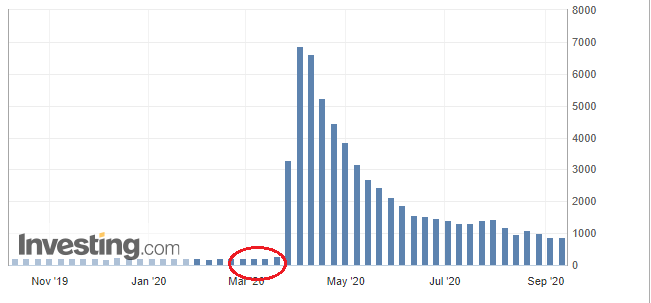

Как-то буднично на это раз прошла новость, вокруг которой еще пару месяцев назад бурлили нешуточные страсти. Я имею в виду вышедшую в четверг статистику по заявкам на пособия по безработице. На этот раз цифра была значительно ниже привычной миллионной планки:

10.09.2020 Число первичных заявок на получение пособий по безработице в США: 884К.

Однако, если взглянуть на диаграмму данных по этому показателю, то хорошо видно, что с еще недавними докороняжными временами (отмечены красным) статистика просто дико негативная:

На этом непрекращающемся пиру мы уже привыкли к тому, что жуткие и экстремальные цифры статистики для еще совсем недавних времен сегодня воспринимаются, как обыденность. Обычные будни бушующего мирового экономического кризиса...

*****

III. Кадры для МАГИ и БУМАГИ.

В прошлой статье я назвал термином БУМАГА (BuMAGA - от Biden uses MAGA) обещание кандидата на пост президента Байдена, по примеру Трампа, устроить в случае победы свою МАГУ:

... мой экономический план - это работа, достоинство, уважение и общность. Вместе мы можем и будем восстанавливать нашу экономику. И когда мы это сделаем, мы не только построим ее обратно, мы сделаем ее лучше.

С современными дорогами, мостами, автомагистралями, широкополосным доступом, портами и аэропортами как новой основой для экономического роста. С трубами, по которым чистая вода поступает в каждое поселение. С 5 миллионами новых рабочих мест в обрабатывающей промышленности и технологиях, так что будущее за Америкой.

С современными дорогами, мостами, автомагистралями, широкополосным доступом, портами и аэропортами как новой основой для экономического роста. С трубами, по которым чистая вода поступает в каждое поселение. С 5 миллионами новых рабочих мест в обрабатывающей промышленности и технологиях, так что будущее за Америкой.

1. Если, как призывал Козьма Прутков, зрить в корень, то совершенно не ясно: откуда Трамп и Байден возьмут миллионы высоко квалифицированных кадров: инженеров, промышленных программистов, технологов, техников, производственников, рабочих и работников иных специальностей, которых, чтобы они достигли минимально необходимого уровня знаний, компетенций и навыка, необходимо обучать годами. Например, чтобы на предприятия начали массово приходить свои инженерные кадры(конструкторы, технологи), подготовка таковых должна была начаться, на мой взгляд, лет 7...10 назад, еще при Обаме. А прошлый президент, насколько я припоминаю, тоже обещал миллионы рабочих мест, но только не в промышленности, а в ай-ти и прочих медицинах.

2. "Тупики Грэйт Эгейн".

До сих пор в США уже несколько десятилетий применялась устоявшаяся практика восполнения дефицита кадров с помощью поощрения приезда зарубежных специалистов. Такая политика имела успех прежде всего потому, что гарантировала большинству таковых высокий уровень оплаты труда по сравнению со странами, откуда наблюдалась миграция работников. Но сегодня эта практика уперлась в пока неразрешимый "Тупик Грэйт Эгейна", когда: с одной стороны, необходимо запускать девальвацию доллара, а с другой, чем-то привлечь многочисленных искателей денежного счастья. Более того, если с 2017 года, когда к реальной власти пришли "МАГИческие" трамплиеры, девальвацию валюты США возможно было откладывать (чему, на мой взгляд, изрядно способствовала банда клинтоноидов), то, после начатого в июле прошлого года небывалого масштабного QE, теперь сдержать бакс от обвала не может ничто и никто. И рано или поздно (как минимум, в среднесрочной перспективе) уровень жизни в США последует много раз тут произнесенному:

"Приведение уровня потребления к уровню реально располагаемых доходов".

3. "Что делать?"(с). Или все новое - хорошо забытое старое.

Как мне видится, разрешить вышеописанный "Тупик Грэйт Эгейна" "с опорой на внутренние кадры" сегодняшние претенденты на место в Овальном кабинете не успевают: Трамп идет на последний свой срок, а представить, что Байден сумеет справить себе две каденции, я не могу. Таким образом, альтернативы откуда-то добыть несколько миллионов квалифицированных специалистов в самое ближайшее время нет. В противном случае, США рискуют пройти точку невозврата для своей деградирующей индустрии. Получается, что те прогнозы, которые я даю в "шапке" каждого обзора с каждым днем становятся все более актуальными. Эти прогнозы я сформулировал в начале 2017 года. Тогда они прекрасно укладывались в русло некоторых событий, которые нужно припомнить:

1) Несколько лет назад в Европе бушевала волна террора: чуть ли не каждую неделю понаехавшие отморозки убивали европейцев огнестрелом, взрывчаткой, мечете, ножами, топорами... Бельгия, Германия, Франция. А в определенный момент словно некто щелкнул пальцами, "ан демонов-то и нет".

2) Великобритания, как ошпаренная побежала из Евросоюза, что, как я несколько раз пояснял, носило оттенок фальстарта.

3) Самореализация почти полного отказа Европы от атомной и угольной генерации и повсеместное "зеленобесие" с "водородным выхлопом".

Сегодня ускорилась реализаци пункта прогноза по экспорту стагфляции (пункт 2):

1) Проблемы с экспортом российского газа через Украину, прежде всего, геополитические.

2) Очень запутанное будущее транзита нашего газа через Польшу.

3) Активизация евро-атлантической европейской агентуры по срыву поставок голубого топлива через "Северный поток 2" путем реализации спецоперации "Недотравленный Новичком". Замечу, что операция с Навальным, как мне видится, готовилась англо-саксами давно и находилась под контролем нашей контрразведки. Косвенно об этом свидетельтсвует тот факт, что давно прибывший в район укладки трубопровода "Академик Черский" по "пока не выясненным обстоятельствам" не проявлял трубоукладческой активности.

Поскольку у европейской промышленности практически нет шансов избежать масштабной деиндустриализации без дешевого российского трубопроводного газа, я считаю, что совершенная провокация с Навальным подтверждает следующий факт: времени у "МАГИческих" практически не осталось. Через определенный промежуток этого самого времени миллионы высококвалифицированных специалистов Европы, Японии, Кореи и некоторых других стран дожны быть готовы ехать в США трудиться даже на сократившиеся в несколько раз реальные зарплаты. В противном случае еще оставшиеся спецы с берегов Потомака рванут на заработки в обратном направлении, в том числе и в Россию...

*****

Выводы и прогнозы:

1. Деградация мировой экономики в ближайший месяц продолжится.

2. Сентябрь продолжит череду "черных месяцев".

3. Прогноз о принудительном обвале фондовых площадок не позднее октября для снижения предвыборного рейтинга Трампа остается актуальным.

4. В самое ближайшее время разрешится судьба МАГИ и БУМАГИ по результатам операции "Недотравленный Новичком". Если реализация "Северного потока 2" продолжится, то негативные тенденции для доллара ускорятся.

5. В ближайшее время (по щелчку все тех же пальцев) в Европе может начаться новая волна террористических актов.

6. Если Германия окончательно решит начать самоликвидацию своей индустрии, то мы можем увидеть наши контрсанкции, подобные выставленному США "Плутониевому ультиматуму". Напомню:

Плутониевый ультиматум Путина:

«Действие Соглашения и протоколов к Соглашению может быть возобновлено… при условии:

1) сокращения военной инфраструктуры и численности контингента войск Соединённых Штатов Америки, размещённых на территориях стран — членов Организации Североатлантического договора (НАТО), вступивших в НАТО после 1 сентября 2000 года, до уровня, на котором они находились на день вступления в силу Соглашения и протоколов к Соглашению;

2) отказа Соединённых Штатов Америки от недружественной политики в отношении Российской Федерации, который должен выражаться:

а) в отмене закона Соединённых Штатов Америки 2012 года (закон Сергея Магнитского) и направленных против России положений закона Соединённых Штатов Америки 2014 года о поддержке свободы Украины;

б) в отмене всех санкций, введённых Соединёнными Штатами Америки в отношении отдельных субъектов Российской Федерации, российских юридических и физических лиц;

в) в компенсации ущерба, понесённого Российской Федерацией в результате введения санкций, указанных в подпункте «б» настоящего пункта, включая потери от введения вынужденных контрсанкций в отношении Соединённых Штатов Америки;

3) представления Соединёнными Штатами Америки чёткого плана необратимой утилизации плутония, подпадающего под действие Соглашения».

1) сокращения военной инфраструктуры и численности контингента войск Соединённых Штатов Америки, размещённых на территориях стран — членов Организации Североатлантического договора (НАТО), вступивших в НАТО после 1 сентября 2000 года, до уровня, на котором они находились на день вступления в силу Соглашения и протоколов к Соглашению;

2) отказа Соединённых Штатов Америки от недружественной политики в отношении Российской Федерации, который должен выражаться:

а) в отмене закона Соединённых Штатов Америки 2012 года (закон Сергея Магнитского) и направленных против России положений закона Соединённых Штатов Америки 2014 года о поддержке свободы Украины;

б) в отмене всех санкций, введённых Соединёнными Штатами Америки в отношении отдельных субъектов Российской Федерации, российских юридических и физических лиц;

в) в компенсации ущерба, понесённого Российской Федерацией в результате введения санкций, указанных в подпункте «б» настоящего пункта, включая потери от введения вынужденных контрсанкций в отношении Соединённых Штатов Америки;

3) представления Соединёнными Штатами Америки чёткого плана необратимой утилизации плутония, подпадающего под действие Соглашения».

Комментарий автора:

В самые ближайшие недели, и даже дни, решится: в каком качестве окажется Германия в российской технологической зоне, целиком или частями...

http://aftershock.su/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter