15 сентября 2020 Тинькофф Банк Зверинский Максим

Банк «Хоум-кредит» — один из лидеров розничного кредитования на рынке России. Банк принадлежит нидерландской группе «Хоум-кредит», а она принадлежит международной инвестиционно-финансовой PPF Group, также зарегистрированной в Нидерландах. Конечный контроль над банком — у чешского миллиардера Петра Келлнера. Банк работает не только на рынке России, но и Казахстана: 50% чистой прибыли за 1 полугодие 2020 пришлось на него.

Банк размещает облигации на Московской бирже: частные инвесторы могут купить несколько рублевых выпусков с доходностью выше, чем по депозитам, — в том числе облигации дочерних компаний. Например, купонная доходность относительно текущей рыночной цены облигации «ХКФ Банк Б06» — 8,33%.

Чтобы решить, стоит ли давать в долг кредитной организации, нужно оценить ее надежность и устойчивость, да и вообще понять, как она зарабатывает деньги и способна ли вернуть долг.

31 августа банк разместил на своем сайте сокращенную консолидированную промежуточную финансовую отчетность по МСФО за первое полугодие. Она поможет нам разобраться в структуре банка и ответить на ряд вопросов:

На чем банк зарабатывает?

Какое качество у этих работающих активов?

Какая у них доходность?

Каким образом банк фондируется?

Есть ли проблемы с ликвидностью?

Есть ли проблемы с капиталом?

На чем зарабатывает банк

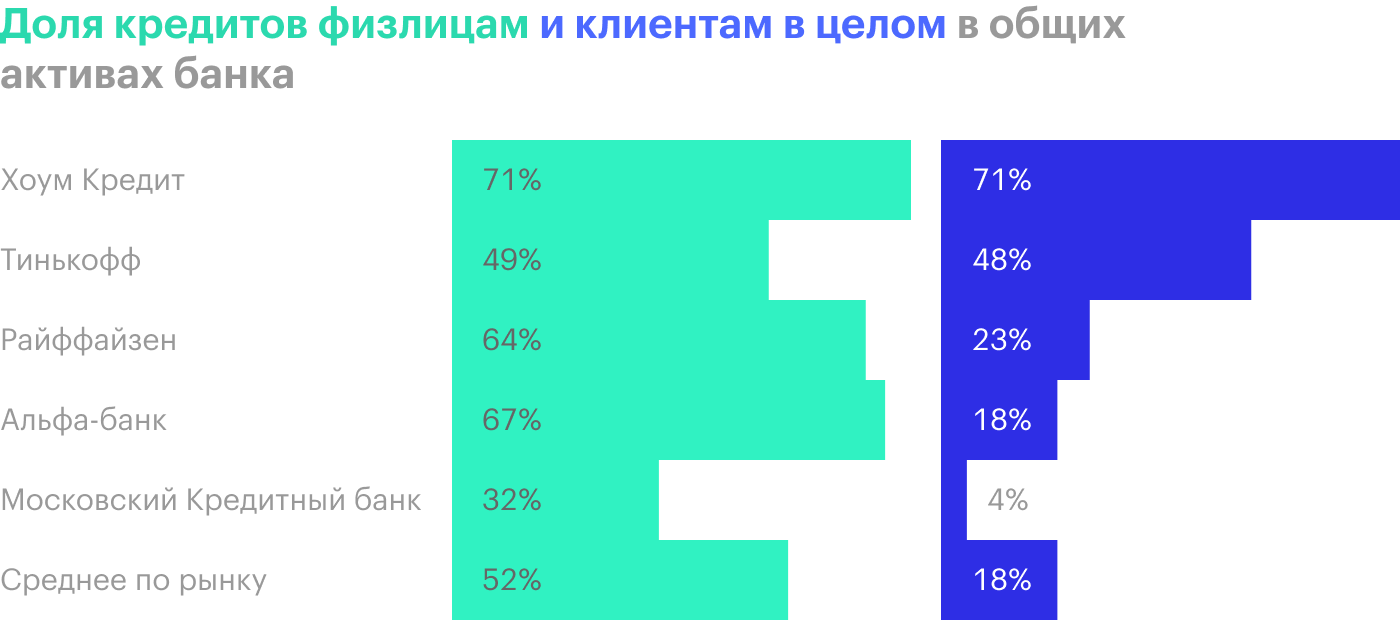

«Хоум-кредит» зарабатывает на выдаче кредитов физическим лицам. Уровень кредитной активности рассчитывается так: выданные кредиты делят на общие активы. У «Хоум-кредит» этот показатель равен 71% — на конец 2019 было 76%.

Показатель говорит о том, на чем банк специализируется и куда предпочитает направлять ресурсы для получения прибыли. Каждый седьмой рубль активов из десяти — это кредит клиенту.

Более 99% кредитов — кредиты наличными, потребительские кредиты и кредитные карты. Все это — необеспеченные кредиты. И вот почему это плохо:

Банку приходится создавать больше резервов под обесценение — ожидаемые кредитные убытки, — которые формируются из чистой прибыли. От этого снижается чистая прибыль и капитал банка.

Если клиент объявит дефолт, то есть не выполнит взятых на себя кредитных обязательств, банку придется списать убытки по кредиту за счет созданных резервов под обесценение.

Если сравнить отношение выданных кредитов физическим лицам к общим активам, показатель не изменится — то есть все кредиты банк выдает физлицам. Показатель говорит о «розничной» направленности банка: каждый седьмой рубль из десяти — это кредит не просто клиенту, а именно физическому лицу.

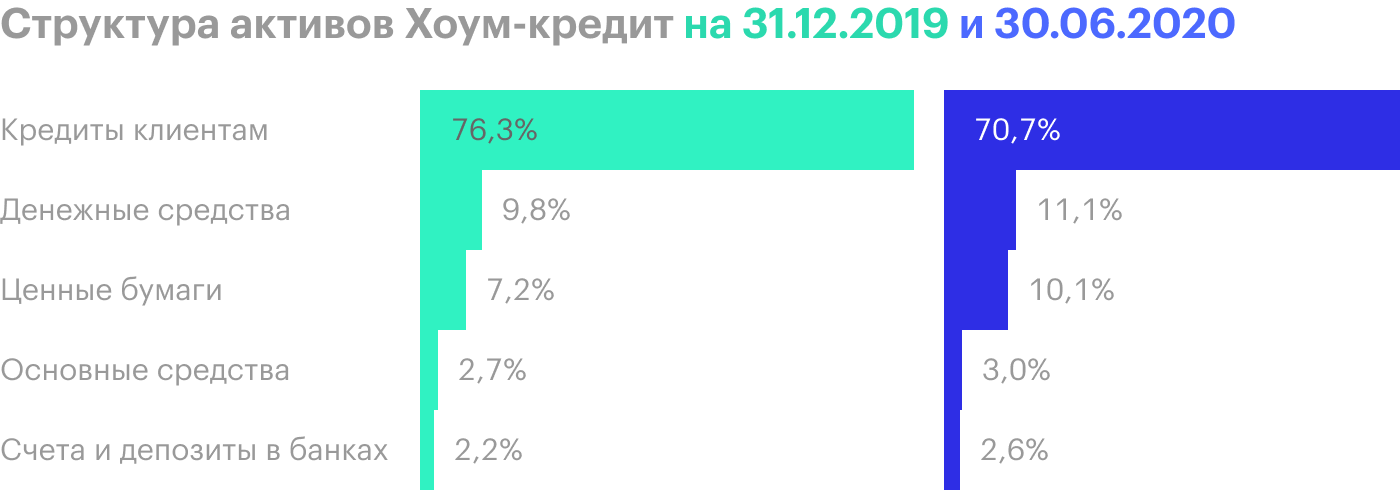

Активы банка сократились на 7% — в первую очередь это связано с уменьшением кредитного портфеля на 14%: с 262 до 225 млрд рублей. Снижение общих активов — и особенно тех, что генерируют прибыль, — конечно, негативное событие: сокращается рыночная доля на высококонкурентном рынке, из-за уменьшения активов банк недополучает прибыль.

При этом, по данным Банка России, общий рост активов в банковском секторе в первом полугодии составил 9,3%, а объем кредитования физлиц вырос на 4,1%. Получается, присоединиться к общему тренду наращивания активов и кредитного портфеля «Хоум-кредиту» не удалось. Этот факт может указывать на проблемы в управлении.

Какое качество у этих активов

Не будем углубляться в портфель инвестиционных ценных бумаг, которым владеет банк, потому что он составляет лишь 10% общих активов. Сосредоточимся на кредитном портфеле.

Оценить его качество нам помогут показатели, значения которых уже подсчитаны в отчете:

Сумма неработающих кредитов, или NPL (non performing loans), — это кредиты с просрочкой свыше 90 дней. На отчетную дату таких кредитов было на 10,4 млрд рублей. На конец 2019 года — 8,4 млрд рублей.

Созданные под обесценение резервы. На отчетную дату их было 14,5 млрд рублей. На конец 2019 года — 10,8 млрд рублей.

А теперь самое приятное: по этим данным определим качество кредитного портфеля.

Показатель качества кредитов = Неработающие кредиты / Кредитный портфель. Показатель равен 4,3%. В 2019 году было 3,1%. То есть неработающих кредитов в банке стало больше. По данным Банка России, на 01.07.2020 доля неработающих кредитов розничного портфеля по рынку выросла до 8,7%. У «Хоум-кредита» показатель в два раза ниже среднего по рынку.

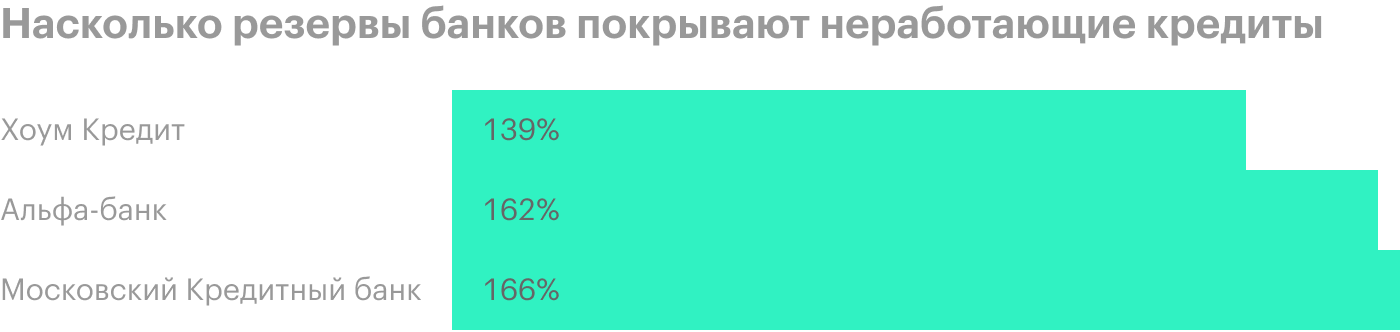

Резервы полностью покрывают неработающие кредиты — 139 против 128% в конце 2019 года. Коэффициент остается на высоком уровне, показатель хороший.

Стоимость риска, или cost of risk, — важный показатель, характеризующий стоимость страхования от возможных кредитных убытков. Рассчитывается так: Резервы под обесценение / Кредитный портфель. К концу первого полугодия показатель составил 6%, в 2019 было 4%. Для сравнения: у Райффайзенбанка CoR составил 2,5%, а у Тинькофф — 18,2%. Повышение стоимости риска за полгода может быть связано с ухудшением платежного поведения российских заемщиков и превентивным увеличением резервов.

В названии статьи я указал, что прибыль банка упала на 57%, но связано это как раз с увеличением отчислений в резервы под обесценение. Качество кредитного портфеля ухудшилось и, возможно, продолжит ухудшаться — и банк застраховал себя от возможных потерь на случай, если кредиты станут безнадежными (дефолтными). У «Хоум-кредита» достаточно резервов под проблемные кредиты в случае дефолта заемщика.

Доходность активов

Разберемся, сколько банк зарабатывает, кредитуя население, и достаточно ли ему этих денег на поддержание своей деятельности.

У «Хоум-кредита» два основных вида дохода: процентный и комиссионный. На долю чистого процентного дохода приходится 86%. А в условиях снижения процентных ставок комфортнее себя чувствуют банки, в которых преобладает комиссионный доход, а не процентный: снижение ставок приводит к сокращению чистой процентной маржи кредитной организации — а значит, к снижению прибыли.

В отчете банка нет данных об эффективных процентных ставках по кредитам и депозитам — придется ждать годового отчета. Для общего понимания: в 2019 году эффективная процентная ставка по кредитам в рублях физлицам составила 20,4%, а в казахских тенге — 30,5%. А вот текущие счета и депозиты клиентов обошлись банку в 6,9% в рублях и 11,3% в тенге.

Разберем важные показатели рентабельности и эффективности, которые помогут нам ответить на поставленные выше вопросы: ROA, ROE, CIR и NIM.

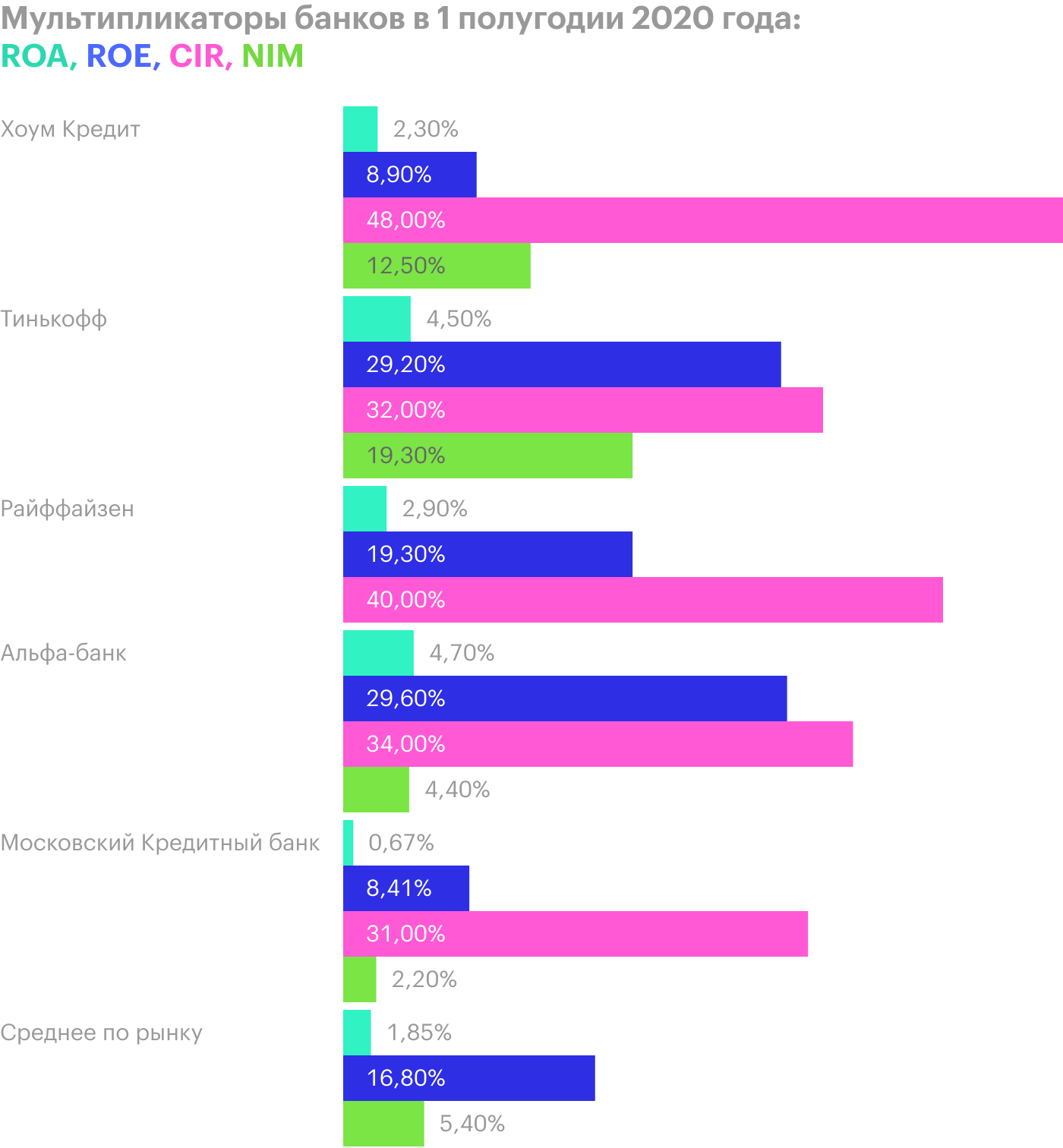

ROA (return on assets), или возврат на вложенные активы, показывает рентабельность активов — насколько эффективно банк ими пользуется. Делим чистую прибыль на общие активы и умножаем на 2, потому что рассматриваем период в полгода. Получаем 2,34%, ROA снизился с 5,1% за аналогичный период прошлого полугодия. Если учесть, что средний ROA по банковскому сектору составил 1,85%, то показатель «Хоум-кредита» не выглядит бледно. Может насторожить снижение рентабельности в 2 раза, но причина в том же увеличении отчислений в резервы под обесценение.

ROE (return on equity) — показывает рентабельность капитала, то есть то, насколько эффективно банк им управляет. Расчет аналогичный, только вместо общих активов берем капитал. ROE составил 8,9%, снизился с 20,5% за аналогичный период прошлого года. Средний ROE по банковскому сектору составил около 16,8% за первое полугодие 2020 года.

CIR (cost-to-income ratio) — это отношение административно-управленческих расходов к операционным доходам. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

У «Хоум-кредита» этот показатель равен 48%, снизился с 49% за аналогичный период прошлого года, резервы под обесценение не учитываются. Получается, 48 из 100 заработанных рублей банк тратит на персонал и работу отделений. У конкурентов: Тинькофф — 32%, ВТБ — 44%, Райффайзенбанк — 40%, «Альфа-банк» — 34%, Московский кредитный банк — 31%.

NIM (net interest margin) — соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Показатель помогает понять, насколько эффективно проводятся банковские (активные) операции. Розничный бизнес — наиболее высокомаржинальный в банковской сфере.

Чистая процентная маржа банка в первом полугодии составила 12,5%, что на процентный пункт ниже по сравнению с первым полугодием 2019 года. 12,5% означает, что на каждые 100 рублей работающих активов — кредиты клиентам, вложения в ценные бумаги и другое — банк сгенерировал 12,5 Р дохода после того, как все процентные расходы — по депозитам клиентов и другие — оплатили.

Для сравнения: NIM у Тинькофф — 19,3%, у «Альфа-банка» — 4,4%, у Московского кредитного банка — 2,2%, у ВТБ — 3,7%. «Хоум-кредит» достаточно успешно проводит розничные банковские операции, добиваясь высокой отдачи.

Можно сделать вывод, что банк прибыльный, рентабельность держится примерно на среднебанковском уровне. Но доминирующая роль процентного дохода над комиссионным в условиях снижения процентных ставок может сыграть злую шутку.

Каким образом банк фондируется

Фондирование — это привлечение ресурсов для деятельности. Можно привлекать вклады населения и компаний, выпускать облигации, можно привлекать межбанковские займы или ресурсы ЦБ — все это фондирование.

У «Хоум-кредита» 85% общих обязательств — текущие счета и депозиты клиентов — 198,6 млрд рублей, которые, в свою очередь, на 96% представлены средствами населения. Преобладание средств клиентов наблюдалось и в конце 2019 года — 84% общих обязательств.

Текущие счета и депозиты относятся к краткосрочному фондированию, в отличие от облигаций, которые считаются средством для долгосрочного привлечения ресурсов. Чем больше разнообразие ресурсной базы, тем выше диверсификация и меньше зависимость от одного источника. Например, при высокой концентрации средств населения есть риск ликвидности: если много клиентов разом решат обналичить вклады, у банка может не остаться денег на деятельность.

В среднем по рынку доля средств физических лиц в пассивах банковского сектора России в первом полугодии 2020 года составила 30,7%. Следующими идут депозиты и средства организаций, кроме кредитных, — 29,2%.

Можно сделать вывод, что у «Хоум-кредита» слабо развита ресурсная база, представленная на 81,2% средствами населения.

Есть ли проблемы с ликвидностью

Ликвидность банка — это способность своевременно выполнять свои обязательства. На примере «Хоум-кредита»: 81% от общих денег физические лица имеют право забрать в любой момент. Чтобы этого не допустить, Центробанк создал специальные нормативы ликвидности. Чтобы выполнять эти нормативы, банки используют различные методы управления ликвидностью.

Посмотрим на показатели трех основных нормативов, чтобы понять, есть ли у «Хоум-кредита» проблемы с ликвидностью:

Н2, норматив мгновенной ликвидности банка, — минимум 15%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение календарного дня.

Н3, норматив текущей ликвидности банка, — минимум 50%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение 30 ближайших дней.

Н4, норматив долгосрочной ликвидности, — максимум 120%. Этот норматив немного отличается: он ограничивает вложения банка в долгосрочные активы — свыше года, — если у него недостаточно таких же долгосрочных привлеченных ресурсов — свыше года. Например, если банк привлек депозиты на миллион рублей на год, то, выдав кредиты на 1,3 млн рублей на год, он нарушит норматив, получив 130%.

В финансовой отчетности данных нет, поэтому заходим на сайт ЦБ РФ и видим следующее на 01.07.2020:

Норматив мгновенной ликвидности банка (Н2) — 593%.

Норматив текущей ликвидности (Н3) — 503%.

Норматив долгосрочной ликвидности (Н4) — 41%.

Я просмотрел показатели нормативов за каждый месяц в 2020 году — нормативы ни разу не нарушались.

У «Хоум-кредита» с ликвидностью все в порядке, нормативы он исполняет с заметным запасом. Но не стоит забывать, что ликвидности банка противостоит понятие доходности. Избыточная ликвидность снижает прибыльность операций: высоколиквидные активы, как правило, менее доходны, потому что в любой момент их могут обменять на деньги.

В подтверждение можем наблюдать более высокую чистую процентную маржу (NIM) у Тинькофф: 19,3 против 12,5% у «Хоум-кредита». При этом нормативы ликвидности у Тинькофф в разы ниже: Н2 — 110%, Н3 — 157%.

Есть ли проблемы с капиталом

Последний вопрос — о капитале. Капитал — это собственные средства банка, они нужны, чтобы при неожиданных финансовых потерях и даже просто ожидаемых убытках обеспечить исполнение всех обязательств перед кредиторами и акционерами. При прочих равных условиях, чем выше капитал банка, тем он надежнее. Существуют обязательные нормативы достаточности капитала, которые рассчитываются по методике ЦБ РФ и Банка международных расчетов (БМР).

Основной норматив достаточности капитала от ЦБ РФ — Н20.0. Это норматив для банковских групп — его обязаны соблюдать все кредитные организации. Минимальное значение — 8%. При несоблюдении Н20.0 Центробанк может отозвать лицензию.

Минимальный коэффициент достаточности капитала от Банка международных расчетов тоже равен 8%. Расчет капитала и активов, взвешенных с учетом риска, проводится по разным методикам, поэтому значения Н20.0 и коэффициента достаточности капитала БМР различаются.

К концу первого полугодия 2020 Н20.0 «Хоум-кредита» составил 14,3% — в конце 2019 года он был 13,4%. А коэффициент достаточности капитала составил 29,2% — в конце 2019 он был 25,9%. Для сравнения: в среднем в банковском секторе Н20.0 равнялся 12,76%.

«Хоум-кредит» достаточно капитализирован, чтобы выполнять свою защитную функцию и сохранять платежеспособность в случае неблагоприятных обстоятельств, при этом продолжая свою деятельность.

В итоге

Несмотря на падение прибыли и уменьшение доли активов, с ликвидностью и капиталом у банка проблем нет. Более того, последние года улучшается норматив достаточности капитала. Эффективность использования ресурсов на высоком уровне, но все равно ниже, чем у конкурентов, например у Тинькофф. Просроченные на более чем 90 дней кредиты полностью покрыты сформированными резервами.

Но есть и слабые места: большая доля расходов на зарплату (показатель CIR), высокая концентрация розничных необеспеченных кредитов и такая же высокая концентрация депозитов населения.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Банк размещает облигации на Московской бирже: частные инвесторы могут купить несколько рублевых выпусков с доходностью выше, чем по депозитам, — в том числе облигации дочерних компаний. Например, купонная доходность относительно текущей рыночной цены облигации «ХКФ Банк Б06» — 8,33%.

Чтобы решить, стоит ли давать в долг кредитной организации, нужно оценить ее надежность и устойчивость, да и вообще понять, как она зарабатывает деньги и способна ли вернуть долг.

31 августа банк разместил на своем сайте сокращенную консолидированную промежуточную финансовую отчетность по МСФО за первое полугодие. Она поможет нам разобраться в структуре банка и ответить на ряд вопросов:

На чем банк зарабатывает?

Какое качество у этих работающих активов?

Какая у них доходность?

Каким образом банк фондируется?

Есть ли проблемы с ликвидностью?

Есть ли проблемы с капиталом?

На чем зарабатывает банк

«Хоум-кредит» зарабатывает на выдаче кредитов физическим лицам. Уровень кредитной активности рассчитывается так: выданные кредиты делят на общие активы. У «Хоум-кредит» этот показатель равен 71% — на конец 2019 было 76%.

Показатель говорит о том, на чем банк специализируется и куда предпочитает направлять ресурсы для получения прибыли. Каждый седьмой рубль активов из десяти — это кредит клиенту.

Более 99% кредитов — кредиты наличными, потребительские кредиты и кредитные карты. Все это — необеспеченные кредиты. И вот почему это плохо:

Банку приходится создавать больше резервов под обесценение — ожидаемые кредитные убытки, — которые формируются из чистой прибыли. От этого снижается чистая прибыль и капитал банка.

Если клиент объявит дефолт, то есть не выполнит взятых на себя кредитных обязательств, банку придется списать убытки по кредиту за счет созданных резервов под обесценение.

Если сравнить отношение выданных кредитов физическим лицам к общим активам, показатель не изменится — то есть все кредиты банк выдает физлицам. Показатель говорит о «розничной» направленности банка: каждый седьмой рубль из десяти — это кредит не просто клиенту, а именно физическому лицу.

Активы банка сократились на 7% — в первую очередь это связано с уменьшением кредитного портфеля на 14%: с 262 до 225 млрд рублей. Снижение общих активов — и особенно тех, что генерируют прибыль, — конечно, негативное событие: сокращается рыночная доля на высококонкурентном рынке, из-за уменьшения активов банк недополучает прибыль.

При этом, по данным Банка России, общий рост активов в банковском секторе в первом полугодии составил 9,3%, а объем кредитования физлиц вырос на 4,1%. Получается, присоединиться к общему тренду наращивания активов и кредитного портфеля «Хоум-кредиту» не удалось. Этот факт может указывать на проблемы в управлении.

Какое качество у этих активов

Не будем углубляться в портфель инвестиционных ценных бумаг, которым владеет банк, потому что он составляет лишь 10% общих активов. Сосредоточимся на кредитном портфеле.

Оценить его качество нам помогут показатели, значения которых уже подсчитаны в отчете:

Сумма неработающих кредитов, или NPL (non performing loans), — это кредиты с просрочкой свыше 90 дней. На отчетную дату таких кредитов было на 10,4 млрд рублей. На конец 2019 года — 8,4 млрд рублей.

Созданные под обесценение резервы. На отчетную дату их было 14,5 млрд рублей. На конец 2019 года — 10,8 млрд рублей.

А теперь самое приятное: по этим данным определим качество кредитного портфеля.

Показатель качества кредитов = Неработающие кредиты / Кредитный портфель. Показатель равен 4,3%. В 2019 году было 3,1%. То есть неработающих кредитов в банке стало больше. По данным Банка России, на 01.07.2020 доля неработающих кредитов розничного портфеля по рынку выросла до 8,7%. У «Хоум-кредита» показатель в два раза ниже среднего по рынку.

Резервы полностью покрывают неработающие кредиты — 139 против 128% в конце 2019 года. Коэффициент остается на высоком уровне, показатель хороший.

Стоимость риска, или cost of risk, — важный показатель, характеризующий стоимость страхования от возможных кредитных убытков. Рассчитывается так: Резервы под обесценение / Кредитный портфель. К концу первого полугодия показатель составил 6%, в 2019 было 4%. Для сравнения: у Райффайзенбанка CoR составил 2,5%, а у Тинькофф — 18,2%. Повышение стоимости риска за полгода может быть связано с ухудшением платежного поведения российских заемщиков и превентивным увеличением резервов.

В названии статьи я указал, что прибыль банка упала на 57%, но связано это как раз с увеличением отчислений в резервы под обесценение. Качество кредитного портфеля ухудшилось и, возможно, продолжит ухудшаться — и банк застраховал себя от возможных потерь на случай, если кредиты станут безнадежными (дефолтными). У «Хоум-кредита» достаточно резервов под проблемные кредиты в случае дефолта заемщика.

Доходность активов

Разберемся, сколько банк зарабатывает, кредитуя население, и достаточно ли ему этих денег на поддержание своей деятельности.

У «Хоум-кредита» два основных вида дохода: процентный и комиссионный. На долю чистого процентного дохода приходится 86%. А в условиях снижения процентных ставок комфортнее себя чувствуют банки, в которых преобладает комиссионный доход, а не процентный: снижение ставок приводит к сокращению чистой процентной маржи кредитной организации — а значит, к снижению прибыли.

В отчете банка нет данных об эффективных процентных ставках по кредитам и депозитам — придется ждать годового отчета. Для общего понимания: в 2019 году эффективная процентная ставка по кредитам в рублях физлицам составила 20,4%, а в казахских тенге — 30,5%. А вот текущие счета и депозиты клиентов обошлись банку в 6,9% в рублях и 11,3% в тенге.

Разберем важные показатели рентабельности и эффективности, которые помогут нам ответить на поставленные выше вопросы: ROA, ROE, CIR и NIM.

ROA (return on assets), или возврат на вложенные активы, показывает рентабельность активов — насколько эффективно банк ими пользуется. Делим чистую прибыль на общие активы и умножаем на 2, потому что рассматриваем период в полгода. Получаем 2,34%, ROA снизился с 5,1% за аналогичный период прошлого полугодия. Если учесть, что средний ROA по банковскому сектору составил 1,85%, то показатель «Хоум-кредита» не выглядит бледно. Может насторожить снижение рентабельности в 2 раза, но причина в том же увеличении отчислений в резервы под обесценение.

ROE (return on equity) — показывает рентабельность капитала, то есть то, насколько эффективно банк им управляет. Расчет аналогичный, только вместо общих активов берем капитал. ROE составил 8,9%, снизился с 20,5% за аналогичный период прошлого года. Средний ROE по банковскому сектору составил около 16,8% за первое полугодие 2020 года.

CIR (cost-to-income ratio) — это отношение административно-управленческих расходов к операционным доходам. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

У «Хоум-кредита» этот показатель равен 48%, снизился с 49% за аналогичный период прошлого года, резервы под обесценение не учитываются. Получается, 48 из 100 заработанных рублей банк тратит на персонал и работу отделений. У конкурентов: Тинькофф — 32%, ВТБ — 44%, Райффайзенбанк — 40%, «Альфа-банк» — 34%, Московский кредитный банк — 31%.

NIM (net interest margin) — соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Показатель помогает понять, насколько эффективно проводятся банковские (активные) операции. Розничный бизнес — наиболее высокомаржинальный в банковской сфере.

Чистая процентная маржа банка в первом полугодии составила 12,5%, что на процентный пункт ниже по сравнению с первым полугодием 2019 года. 12,5% означает, что на каждые 100 рублей работающих активов — кредиты клиентам, вложения в ценные бумаги и другое — банк сгенерировал 12,5 Р дохода после того, как все процентные расходы — по депозитам клиентов и другие — оплатили.

Для сравнения: NIM у Тинькофф — 19,3%, у «Альфа-банка» — 4,4%, у Московского кредитного банка — 2,2%, у ВТБ — 3,7%. «Хоум-кредит» достаточно успешно проводит розничные банковские операции, добиваясь высокой отдачи.

Можно сделать вывод, что банк прибыльный, рентабельность держится примерно на среднебанковском уровне. Но доминирующая роль процентного дохода над комиссионным в условиях снижения процентных ставок может сыграть злую шутку.

Каким образом банк фондируется

Фондирование — это привлечение ресурсов для деятельности. Можно привлекать вклады населения и компаний, выпускать облигации, можно привлекать межбанковские займы или ресурсы ЦБ — все это фондирование.

У «Хоум-кредита» 85% общих обязательств — текущие счета и депозиты клиентов — 198,6 млрд рублей, которые, в свою очередь, на 96% представлены средствами населения. Преобладание средств клиентов наблюдалось и в конце 2019 года — 84% общих обязательств.

Текущие счета и депозиты относятся к краткосрочному фондированию, в отличие от облигаций, которые считаются средством для долгосрочного привлечения ресурсов. Чем больше разнообразие ресурсной базы, тем выше диверсификация и меньше зависимость от одного источника. Например, при высокой концентрации средств населения есть риск ликвидности: если много клиентов разом решат обналичить вклады, у банка может не остаться денег на деятельность.

В среднем по рынку доля средств физических лиц в пассивах банковского сектора России в первом полугодии 2020 года составила 30,7%. Следующими идут депозиты и средства организаций, кроме кредитных, — 29,2%.

Можно сделать вывод, что у «Хоум-кредита» слабо развита ресурсная база, представленная на 81,2% средствами населения.

Есть ли проблемы с ликвидностью

Ликвидность банка — это способность своевременно выполнять свои обязательства. На примере «Хоум-кредита»: 81% от общих денег физические лица имеют право забрать в любой момент. Чтобы этого не допустить, Центробанк создал специальные нормативы ликвидности. Чтобы выполнять эти нормативы, банки используют различные методы управления ликвидностью.

Посмотрим на показатели трех основных нормативов, чтобы понять, есть ли у «Хоум-кредита» проблемы с ликвидностью:

Н2, норматив мгновенной ликвидности банка, — минимум 15%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение календарного дня.

Н3, норматив текущей ликвидности банка, — минимум 50%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение 30 ближайших дней.

Н4, норматив долгосрочной ликвидности, — максимум 120%. Этот норматив немного отличается: он ограничивает вложения банка в долгосрочные активы — свыше года, — если у него недостаточно таких же долгосрочных привлеченных ресурсов — свыше года. Например, если банк привлек депозиты на миллион рублей на год, то, выдав кредиты на 1,3 млн рублей на год, он нарушит норматив, получив 130%.

В финансовой отчетности данных нет, поэтому заходим на сайт ЦБ РФ и видим следующее на 01.07.2020:

Норматив мгновенной ликвидности банка (Н2) — 593%.

Норматив текущей ликвидности (Н3) — 503%.

Норматив долгосрочной ликвидности (Н4) — 41%.

Я просмотрел показатели нормативов за каждый месяц в 2020 году — нормативы ни разу не нарушались.

У «Хоум-кредита» с ликвидностью все в порядке, нормативы он исполняет с заметным запасом. Но не стоит забывать, что ликвидности банка противостоит понятие доходности. Избыточная ликвидность снижает прибыльность операций: высоколиквидные активы, как правило, менее доходны, потому что в любой момент их могут обменять на деньги.

В подтверждение можем наблюдать более высокую чистую процентную маржу (NIM) у Тинькофф: 19,3 против 12,5% у «Хоум-кредита». При этом нормативы ликвидности у Тинькофф в разы ниже: Н2 — 110%, Н3 — 157%.

Есть ли проблемы с капиталом

Последний вопрос — о капитале. Капитал — это собственные средства банка, они нужны, чтобы при неожиданных финансовых потерях и даже просто ожидаемых убытках обеспечить исполнение всех обязательств перед кредиторами и акционерами. При прочих равных условиях, чем выше капитал банка, тем он надежнее. Существуют обязательные нормативы достаточности капитала, которые рассчитываются по методике ЦБ РФ и Банка международных расчетов (БМР).

Основной норматив достаточности капитала от ЦБ РФ — Н20.0. Это норматив для банковских групп — его обязаны соблюдать все кредитные организации. Минимальное значение — 8%. При несоблюдении Н20.0 Центробанк может отозвать лицензию.

Минимальный коэффициент достаточности капитала от Банка международных расчетов тоже равен 8%. Расчет капитала и активов, взвешенных с учетом риска, проводится по разным методикам, поэтому значения Н20.0 и коэффициента достаточности капитала БМР различаются.

К концу первого полугодия 2020 Н20.0 «Хоум-кредита» составил 14,3% — в конце 2019 года он был 13,4%. А коэффициент достаточности капитала составил 29,2% — в конце 2019 он был 25,9%. Для сравнения: в среднем в банковском секторе Н20.0 равнялся 12,76%.

«Хоум-кредит» достаточно капитализирован, чтобы выполнять свою защитную функцию и сохранять платежеспособность в случае неблагоприятных обстоятельств, при этом продолжая свою деятельность.

В итоге

Несмотря на падение прибыли и уменьшение доли активов, с ликвидностью и капиталом у банка проблем нет. Более того, последние года улучшается норматив достаточности капитала. Эффективность использования ресурсов на высоком уровне, но все равно ниже, чем у конкурентов, например у Тинькофф. Просроченные на более чем 90 дней кредиты полностью покрыты сформированными резервами.

Но есть и слабые места: большая доля расходов на зарплату (показатель CIR), высокая концентрация розничных необеспеченных кредитов и такая же высокая концентрация депозитов населения.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter