20 сентября 2020 Тинькофф Банк Городилов Михаил

Сегодня у нас очень спекулятивная идея, но с консервативным потенциалом: взять акции поставщика услуг для интернет-инфраструктуры Verisign, потому что бизнес перспективный.

Потенциал роста: 13% за год; 10% годовых в течение 10 лет.

Срок действия: год или 10 лет.

Почему акции могут вырасти: доходы компании будут расти вместе с интернетом.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Verisign регистрирует домены и поддерживает ту часть интернет-инфраструктуры, которая позволяет пользователям производить навигацию по сайтам. Звучит все это как-то вязко, но становится понятнее после просмотра ознакомительного видео компании. Проще говоря, Verisign отвечает за то, чтобы интернет работал в привычном нам виде.

Большую часть выручки компания собирает с регистрации доменных имен: .com и .net, общие домены верхнего уровня .name и домены верхнего уровня с кодом страны .cc и .tv, а также серверные системы для доменов .jobs и .edu. Еще выручка поступает c обслуживания других компаний, работающих в этой сфере.

Выручка зависит от темпов регистрации новых и оплаты работы существующих доменных имен. Так что в каком-то смысле Verisign можно сравнить с троллем, который живет под мостом и собирает дань со всех, кто проходит по нему. Годовой отчет, к сожалению, скупится на подробности о бизнесе. Но вся суть работы компании заключается именно в регистрации новых сайтов и хранении информации о них.

Большую часть денег компания зарабатывает в США, но заметную роль играют другие страны и регионы.

Аргументы в пользу компании

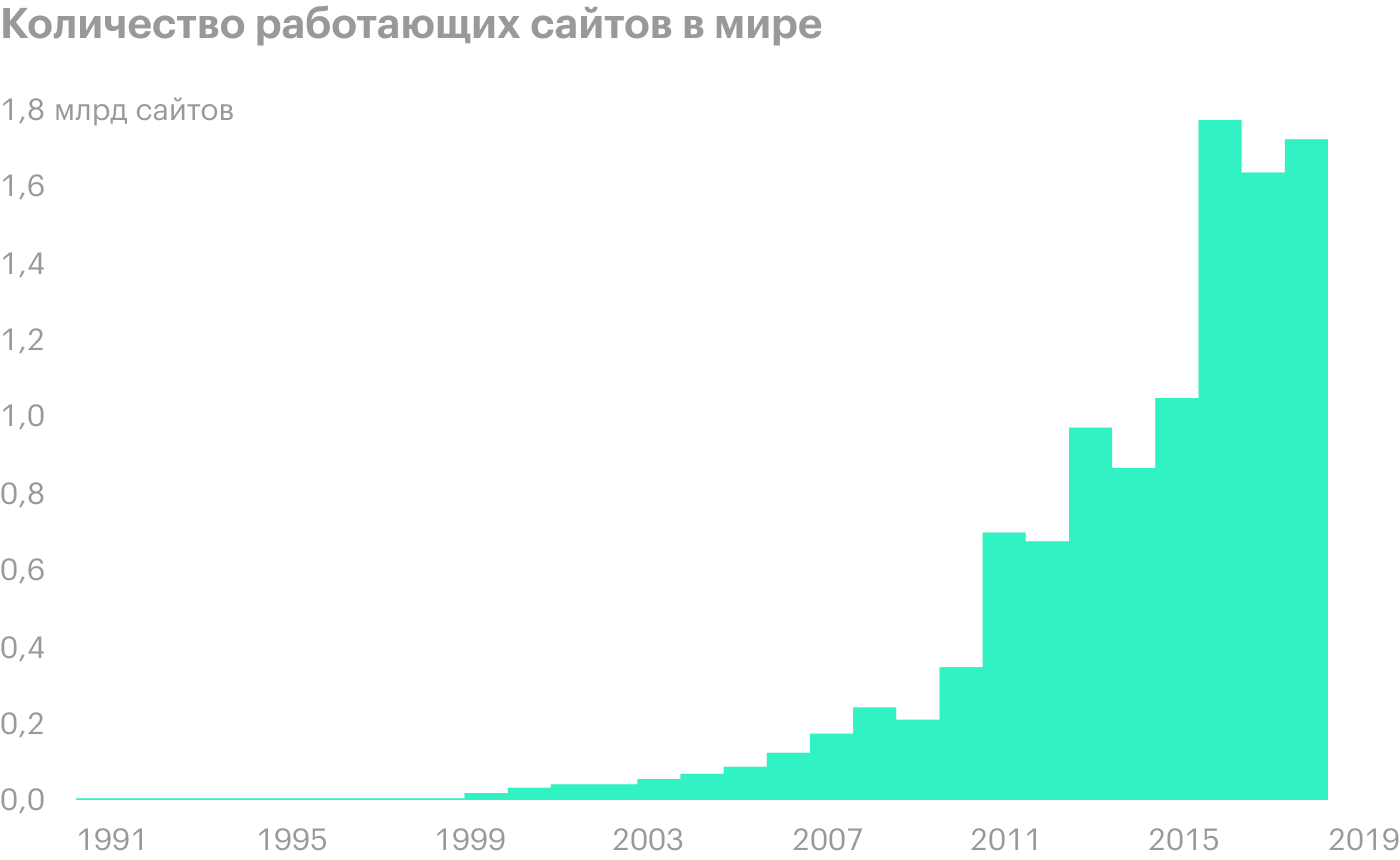

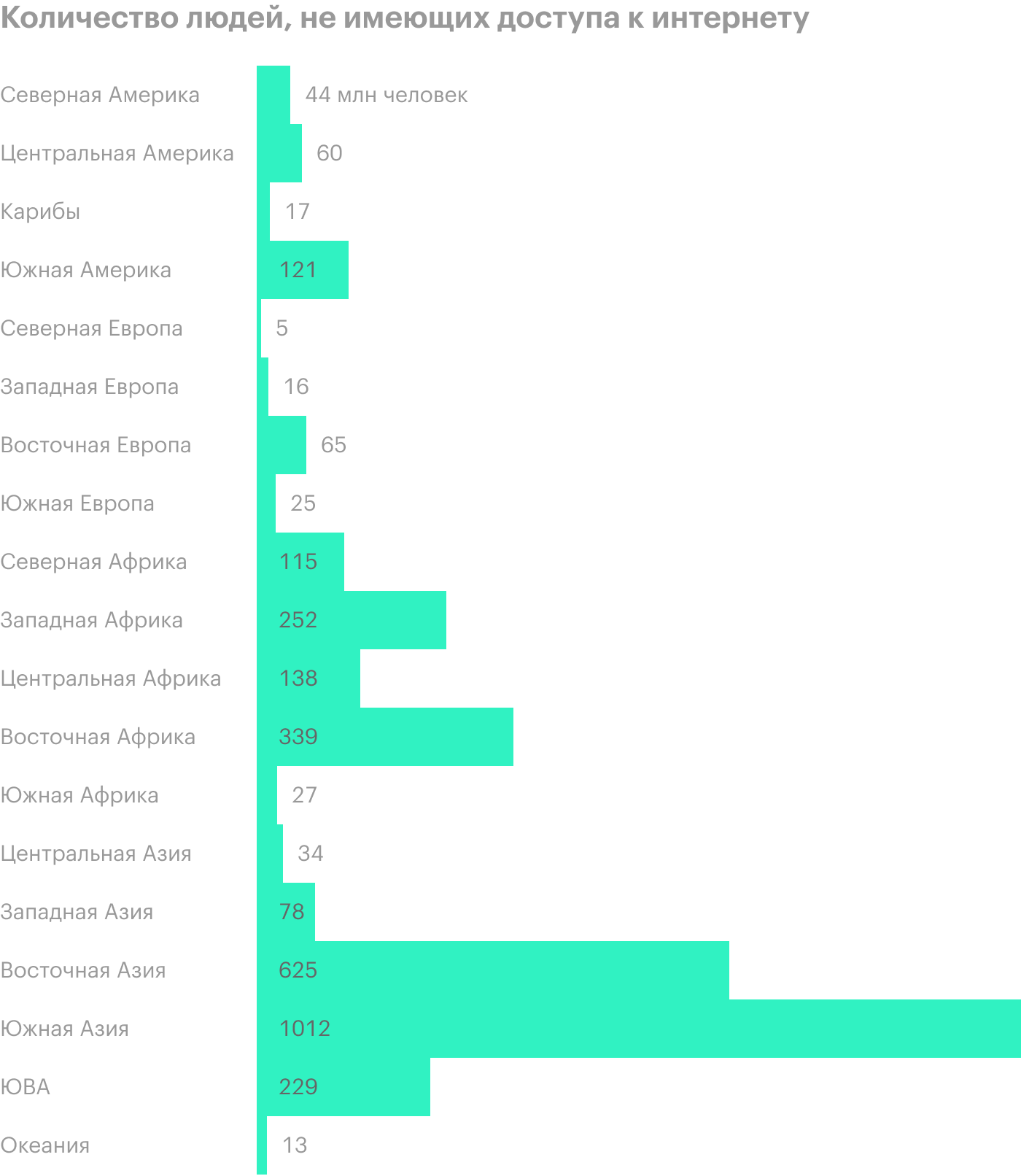

Богатство дивного нового мира прирастать интернетом будет. Как и в других идеях «про интернет», например Slack, F5 и Juniper, здесь мы можем спокойно ставить на то, что рынок решений для интернета будет расти вместе с количеством интернет-пользователей. Сейчас в мире их около 4,57 млрд. И я думаю, что в следующие 10 лет тут еще спокойно может добавиться миллиард новых пользователей, учитывая то, как много людей в мире сейчас не имеют доступа к интернету.

Новая аудитория будет генерировать спрос на новый контент, поэтому здесь Verisign есть на что рассчитывать в будущем.

Данные с 1 августа 1991 по 28 октября 2019 года.

Бизнес компании дееспособен. Это крутой, прибыльный бизнес с огромной маржой и без типичный стартаперских оговорок про «да что вы все о деньгах, давайте о деньгах потом, у нас пока стадия роста!». Прибыльный ИТ-бизнес может накачать котировки быстрее, чем неприбыльный.

Почему бы и не купить. У компании P / E в районе 30 и стоимость не сказать чтобы совсем ужасная, если учесть прибыльность и маржинальность этого бизнеса. Капитализация — 23,3 млрд долларов. Поэтому вполне вероятно, что в обозримом будущем Verisign поступит предложение о покупке. Но я сильно сомневаюсь, что это получится у какого-нибудь Google. Скорее всего, регуляторы не позволят этого сделать: иначе будет слишком много власти в интернете у такой компании. А вот если покупку Verisign устроит какой-нибудь диверсифицированный частный холдинг, то почему бы и нет.

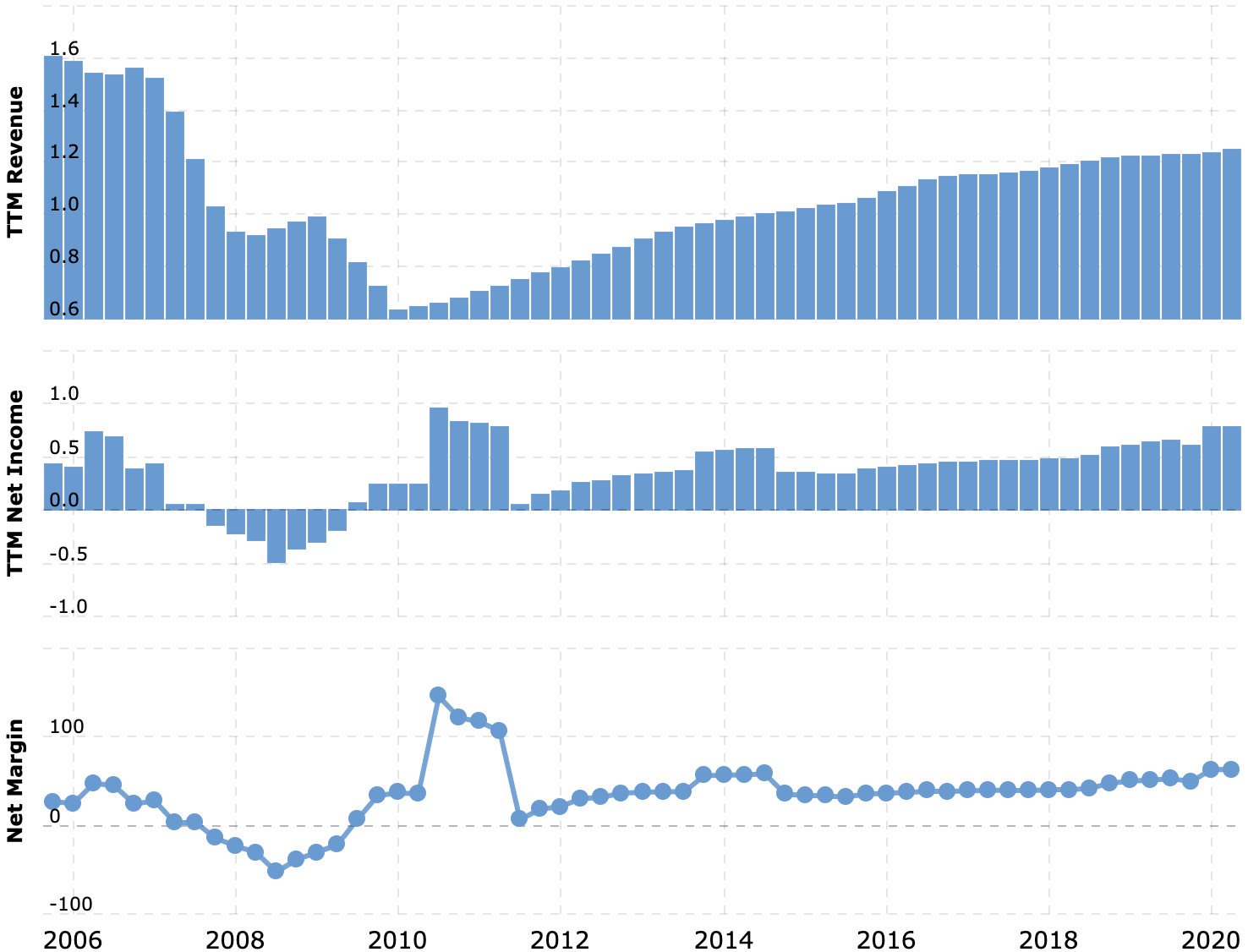

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки.

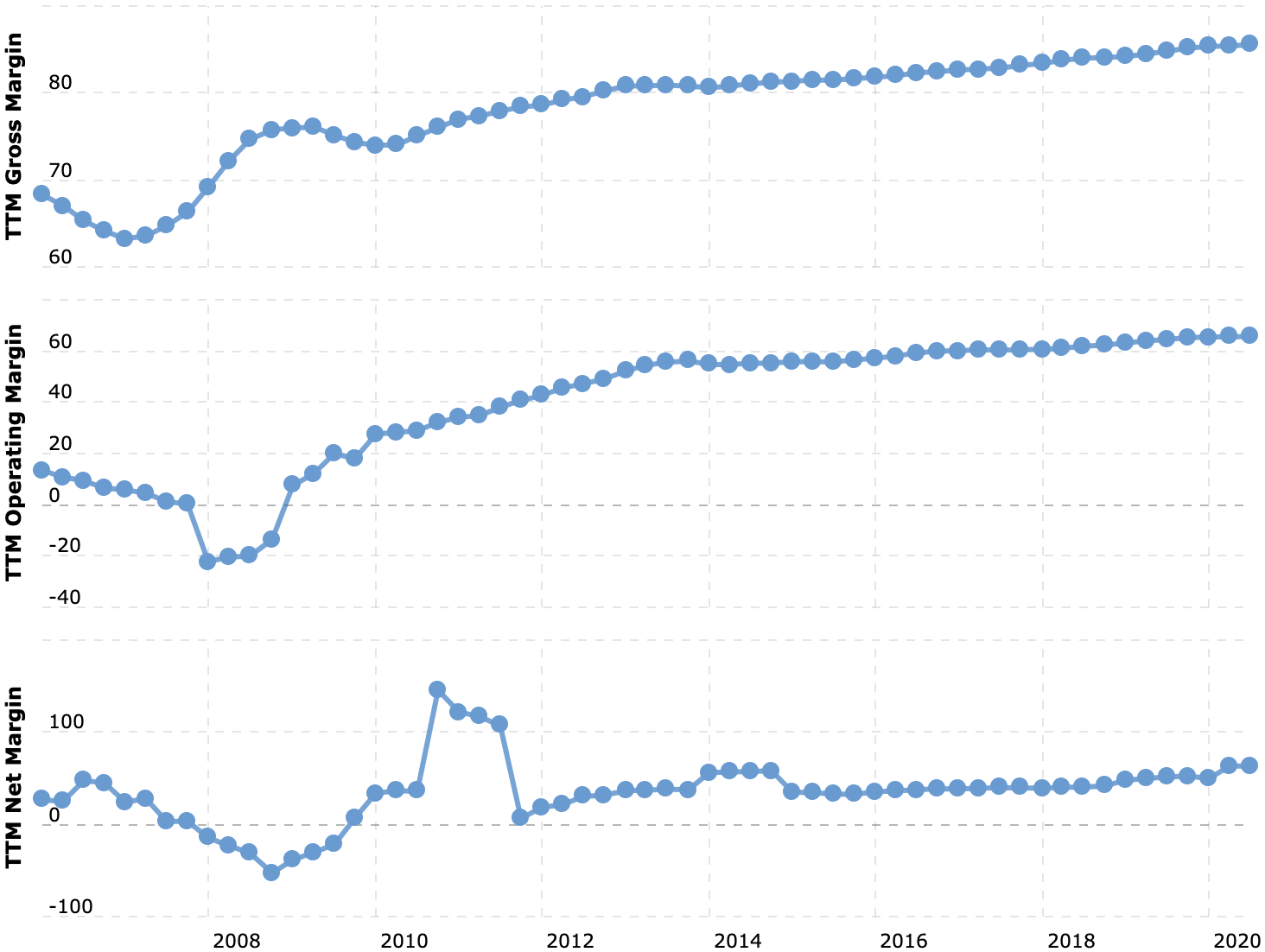

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки.

Что может помешать

Клиенты могут агриться. Компания может повышать цены на свои услуги, что она периодически и делает. Правда, в этом году она отказалась от повышения из-за пандемии, но, вообще, это самый очевидный метод увеличения ее доходов. Тем более бизнес у нее, если вдуматься, очень простой и не требует большого напряжения.

Но когда-нибудь чаша терпения ее клиентов переполнится, и они подадут коллективный иск против компании, в ходе рассмотрения которого ее могут квалифицировать как поставщика важных услуг и ограничить пределы увеличения расценок. В этом случае компания перестанет расти, поскольку весь бизнес заключается в сборе дани с клиентов за регистрацию их сайтов.

Бухгалтерия. Согласно последнему отчету, в распоряжении компании есть примерно 306,7 млн долларов — против примерно 3,2 млрд долларов задолженностей. Соотношение не очень хорошее при любом раскладе.

Коррекция. Если на рынке снова случится большая коррекция, то акции могут сильно упасть «за компанию со всеми». Технологическим компаниям обычно достается сильнее всего, в таких случаях инвесторы не сильно смотрят на фундамент бизнеса.

Что в итоге

Акции можно взять сейчас за 202,99 $, а дальше есть два варианта действий:

Дождаться цены 230 $ и продать. Я считаю, что этот уровень вполне достижим в течение следующих 12 месяцев, поскольку нет никаких причин думать, что в обозримом будущем выручка у компании упадет. При этом P / E у нее вполне адекватный.

Держать эти акции много лет. На столь длинных промежутках сильно увеличивается вероятность покупки компании кем-то.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: 13% за год; 10% годовых в течение 10 лет.

Срок действия: год или 10 лет.

Почему акции могут вырасти: доходы компании будут расти вместе с интернетом.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Verisign регистрирует домены и поддерживает ту часть интернет-инфраструктуры, которая позволяет пользователям производить навигацию по сайтам. Звучит все это как-то вязко, но становится понятнее после просмотра ознакомительного видео компании. Проще говоря, Verisign отвечает за то, чтобы интернет работал в привычном нам виде.

Большую часть выручки компания собирает с регистрации доменных имен: .com и .net, общие домены верхнего уровня .name и домены верхнего уровня с кодом страны .cc и .tv, а также серверные системы для доменов .jobs и .edu. Еще выручка поступает c обслуживания других компаний, работающих в этой сфере.

Выручка зависит от темпов регистрации новых и оплаты работы существующих доменных имен. Так что в каком-то смысле Verisign можно сравнить с троллем, который живет под мостом и собирает дань со всех, кто проходит по нему. Годовой отчет, к сожалению, скупится на подробности о бизнесе. Но вся суть работы компании заключается именно в регистрации новых сайтов и хранении информации о них.

Большую часть денег компания зарабатывает в США, но заметную роль играют другие страны и регионы.

Аргументы в пользу компании

Богатство дивного нового мира прирастать интернетом будет. Как и в других идеях «про интернет», например Slack, F5 и Juniper, здесь мы можем спокойно ставить на то, что рынок решений для интернета будет расти вместе с количеством интернет-пользователей. Сейчас в мире их около 4,57 млрд. И я думаю, что в следующие 10 лет тут еще спокойно может добавиться миллиард новых пользователей, учитывая то, как много людей в мире сейчас не имеют доступа к интернету.

Новая аудитория будет генерировать спрос на новый контент, поэтому здесь Verisign есть на что рассчитывать в будущем.

Данные с 1 августа 1991 по 28 октября 2019 года.

Бизнес компании дееспособен. Это крутой, прибыльный бизнес с огромной маржой и без типичный стартаперских оговорок про «да что вы все о деньгах, давайте о деньгах потом, у нас пока стадия роста!». Прибыльный ИТ-бизнес может накачать котировки быстрее, чем неприбыльный.

Почему бы и не купить. У компании P / E в районе 30 и стоимость не сказать чтобы совсем ужасная, если учесть прибыльность и маржинальность этого бизнеса. Капитализация — 23,3 млрд долларов. Поэтому вполне вероятно, что в обозримом будущем Verisign поступит предложение о покупке. Но я сильно сомневаюсь, что это получится у какого-нибудь Google. Скорее всего, регуляторы не позволят этого сделать: иначе будет слишком много власти в интернете у такой компании. А вот если покупку Verisign устроит какой-нибудь диверсифицированный частный холдинг, то почему бы и нет.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки.

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки.

Что может помешать

Клиенты могут агриться. Компания может повышать цены на свои услуги, что она периодически и делает. Правда, в этом году она отказалась от повышения из-за пандемии, но, вообще, это самый очевидный метод увеличения ее доходов. Тем более бизнес у нее, если вдуматься, очень простой и не требует большого напряжения.

Но когда-нибудь чаша терпения ее клиентов переполнится, и они подадут коллективный иск против компании, в ходе рассмотрения которого ее могут квалифицировать как поставщика важных услуг и ограничить пределы увеличения расценок. В этом случае компания перестанет расти, поскольку весь бизнес заключается в сборе дани с клиентов за регистрацию их сайтов.

Бухгалтерия. Согласно последнему отчету, в распоряжении компании есть примерно 306,7 млн долларов — против примерно 3,2 млрд долларов задолженностей. Соотношение не очень хорошее при любом раскладе.

Коррекция. Если на рынке снова случится большая коррекция, то акции могут сильно упасть «за компанию со всеми». Технологическим компаниям обычно достается сильнее всего, в таких случаях инвесторы не сильно смотрят на фундамент бизнеса.

Что в итоге

Акции можно взять сейчас за 202,99 $, а дальше есть два варианта действий:

Дождаться цены 230 $ и продать. Я считаю, что этот уровень вполне достижим в течение следующих 12 месяцев, поскольку нет никаких причин думать, что в обозримом будущем выручка у компании упадет. При этом P / E у нее вполне адекватный.

Держать эти акции много лет. На столь длинных промежутках сильно увеличивается вероятность покупки компании кем-то.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter