21 сентября 2020 smart-lab.ru | Adobe Systems Inc.

Adobe Inc. работает как диверсифицированная компания по разработке программного обеспечения по всему миру.

Adobe предоставляет программное обеспечение и услуги для создания контента, управления документами, цифрового маркетинга и рекламы творческим специалистам и маркетологам для создания, управления, доставки, измерения, оптимизации и взаимодействия с креативным цифровым контентом для различных операционных систем, устройств и носителей.

Сегодня Adobe предлагает пользователям интернета воспользоваться огромным количеством приложений, позволяющих проводить редактирование фотографий, микшировать, редактировать звуковые и видеофайлы, создавать видеоэффекты и профессиональные анимационные Flash-файлы, слушать музыку и смотреть видео, распознавать текстовые материалы, а также пользоваться другими преимуществами современных IT-технологий.

Все разработки ADOBE адаптированы к интересам пользователей и переведены на десятки мировых языков.

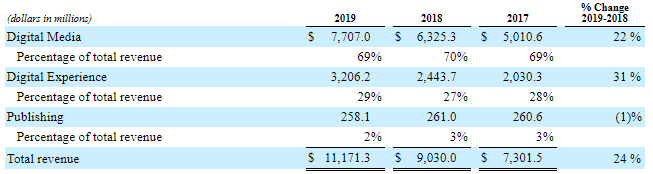

Компания работает в трех сегментах: создание цифрового медиаконтента (Digital Media), цифровой опыт (Digital Experience) для маркетинговых решений и издательский сегмент (Publishing segment — менее 5% дохода).

Adobe Inc. осуществляет стратегическое партнерство с Walgreens Boots Alliance, Inc.

У компании есть офисы в нескольких странах — Австралия, Австрия, Бельгия, Бразилия, Канада, Чили, Китай, Колумбия, Чехия, Дания, Финляндия, Франция, Германия, Гонконг, Индия, Ирландия, Израиль, Италия, Япония и Мексика и другие.

Количество сотрудников более 22 000 человек.

Ранее компания была известна как Adobe Systems Incorporated, а в октябре 2018 года изменила свое название на Adobe Inc. Компания была основана в 1982 году и имеет штаб-квартиру в Сан-Хосе, Калифорния.

На чем зарабатывает

Adobe берет с клиентов лицензионные сборы и подписку, которые составляют основную часть его доходов.

Как мы уже выяснили компания работает в 3 основных сегмента.

✅- 69-70% выручки дают Цифровые медиа (Digital Media), то есть программы для обработки контента: Photoshop для фото, After Effects для видео и другие.

Этот сегмент предоставляет инструменты и решения, которые позволяют отдельным лицам, командам и предприятиям создавать, публиковать, продвигать и монетизировать свой цифровой контент где угодно. Среди клиентов — создатели контента, опытные дизайнеры, разработчики приложений, энтузиасты, студенты, пользователи социальных сетей и творческие специалисты, а также отделы и агентства маркетинга, компании и издатели. Флагманским продуктом компании входящим в этот сегмент является Creative Cloud — подписной сервис, позволяющий клиентам скачивать и получать доступ к последним версиям креативных продуктов.

✅- 27-29% выручки дает цифровой опыт (Digital Experience) — в основном это сервисы для маркетологов, например Audience Manager по сбору аналитики о потребителях или PrimeTime для персонализированной рекламы.

В этом сегменте представлены решения по аналитике, социальному маркетингу, таргетингу, оптимизации медиа, управлению цифровым опытом, управлению межканальными кампаниями, автоматизации маркетинга, управлению аудиторией, а также решения по доставке и монетизации видеоматериалов для цифровых маркетологов, рекламодателей, издателей, мерчендайзеров, веб-аналитиков, директоров по маркетингу, информационных директоров и директоров по доходам.

Adobe Analytics Cloud собирает и обрабатывает данные о клиентах при каждом взаимодействии по множеству каналов (веб, мобильные устройства, социальные сети, видео) в реальном времени для создания профилей клиентов. Благодаря использованию машинного обучения и искусственного интеллекта взаимодействия с клиентами превращаются в практические идеи с помощью прогнозного моделирования, что помогает сократить расходы на маркетинг.

Adobe Marketing Cloud использует данные клиентов и инструменты искусственного интеллекта, чтобы помочь пользователям управлять, предоставлять и автоматизировать персонализированный опыт. Эти возможности могут быть динамическими и синхронизированными по нескольким цифровым каналам, включая Интернет, мобильный телефон, электронную почту, видео и другие.

Adobe's Advertising Cloud DSP предоставляет программные возможности всенаправленной рекламы, позволяя пользователям покупать, измерять и оптимизировать рекламные кампании.

Magento Commerce позволяет корпоративным клиентам создавать персонализированные интернет-магазины в различных отраслях промышленности.

Продукты Adobe Digital Experience

✅- Остальной процент дают услуги по дистрибуции и печати контента, он же издательский сегмент (Publishing segment). Этот сегмент предлагает продукты и услуги, такие как решения для электронного обучения, технической публикации документов, разработки веб-приложений и высококачественной печати, а также издательские потребности технических и деловых предприятий, а также производителей оригинального оборудования (OEM-производителей) для полиграфического бизнеса. Компания предлагает свою продукцию и услуги непосредственно корпоративным клиентам через свои торговые представительства, а также конечным пользователям через магазины приложений и официальный сайт компании.

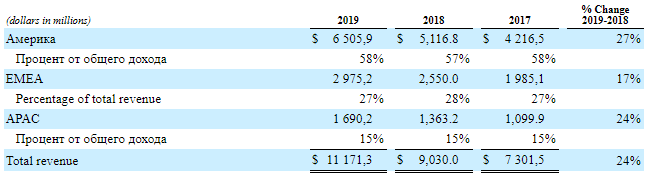

Доход по регионам: Америка — 58%, регион EMEA — 27%, регион APAC — 15%

EMEA — включает Европу (в т.ч. Россию), Ближний Восток и Африку. APAC — Азиатско-Тихоокеанский регион и Япония.

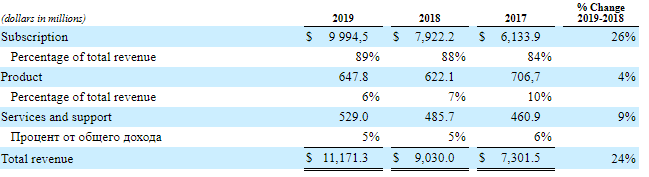

— 89% выручки компания получает по подписке

Аргументы в пользу компании

◽ Аналитики говорят, что продуктами Adobe пользуется более 90% профессиональных дизайнеров в мире. Для многих Adobe — это синоним их продуктов Photoshop и PDF, говорит эксперт. Сейчас Adobe предлагает широкий спектр программных решений в области дизайна, маркетинга и развлечений. Компании удалось охватить все целевые группы, от крупного бизнеса до фрилансеров.

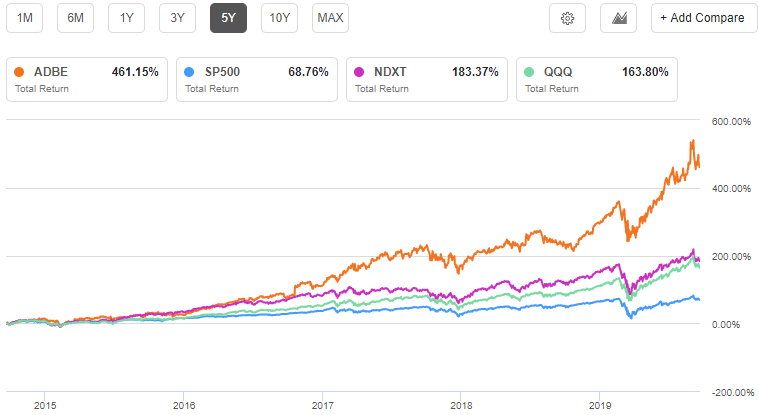

◽ Adobe — безоговорочный лидер на рынке цифровых решений для работы с медиаконтентом. Причем сейчас здесь практически отсутствует конкуренция: Capture One Pro, Affinity Photo и другие серьезного вызова Adobe бросить не в состоянии. Для дизайнерского бизнеса софт Adobe — обязательный стандартный набор инструментария. В этом смысле компания подобна, например, Tesla в мире электромобилей или Google в поиске информации. Ниже представлены «конкуренты», но ни один из них не является прямым конкурентом Adobe в области творчества, дизайна и обработки документов.

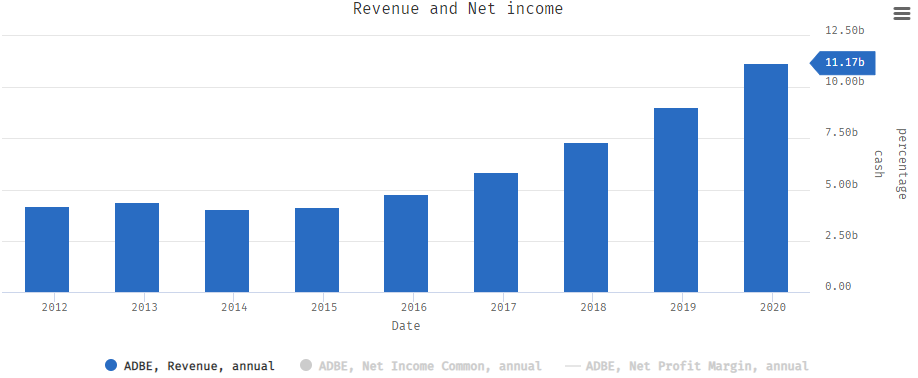

◽ В 2011 году фирма трансформировала систему реализации своей продукции, сменив приоритет с продаж лицензии на подписку. В 2013 году это решение спровоцировало падение продаж на 8%. Однако сейчас позитивный эффект от перехода на распространение продуктов по подписке более чем очевиден. Это позволило компании снизить волатильность и повысить предсказуемость выручки, улучшив показатели рентабельности. А еще это удобно для пользователей, удобней чем получать коробочную версию. Новый подход стал популярным из-за своей гибкости, так как подписчику достаточно скачать нужную ему программу через интернет и установить на своем компьютере, а после автоматически получать все обновления продуктов. Напомню, что 89% выручки компания получает по подписке. Доходы из квартала в квартал, из года в год растут.

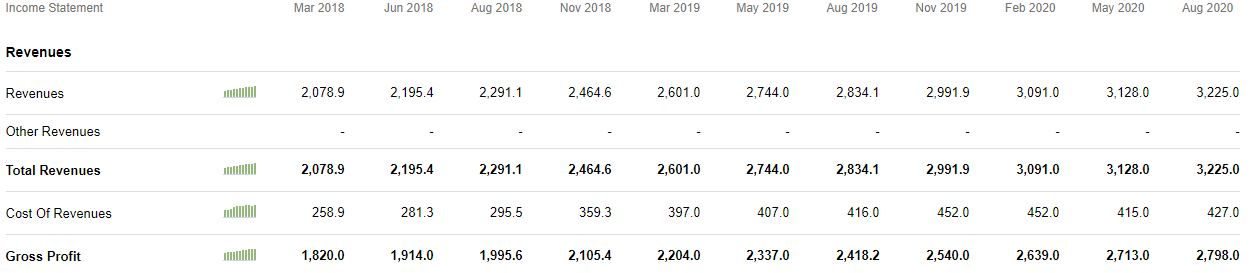

Доходы квартал к кварталу

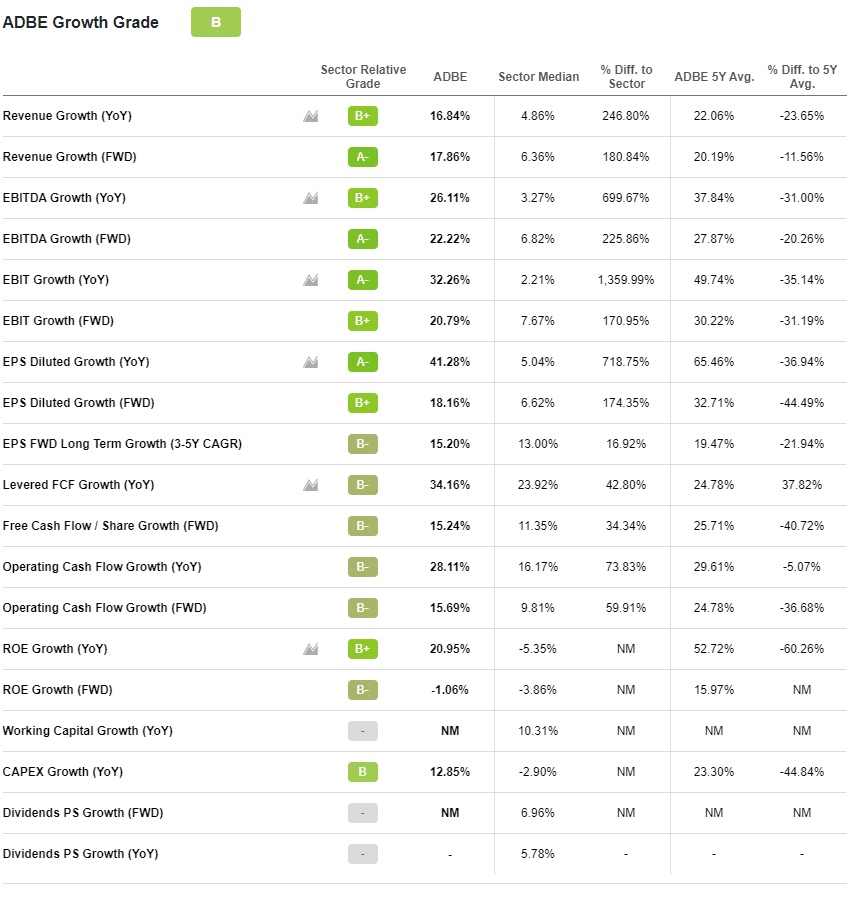

◽ Adobe демонстрирует хорошие финансовые результаты в течение последних пяти лет, увеличивая выручку на 21% ежегодно и прибыль на 60% ежегодно, но это не дает никаких гарантий в будущем, тем не менее тенденция положительна.

Доходы год к году

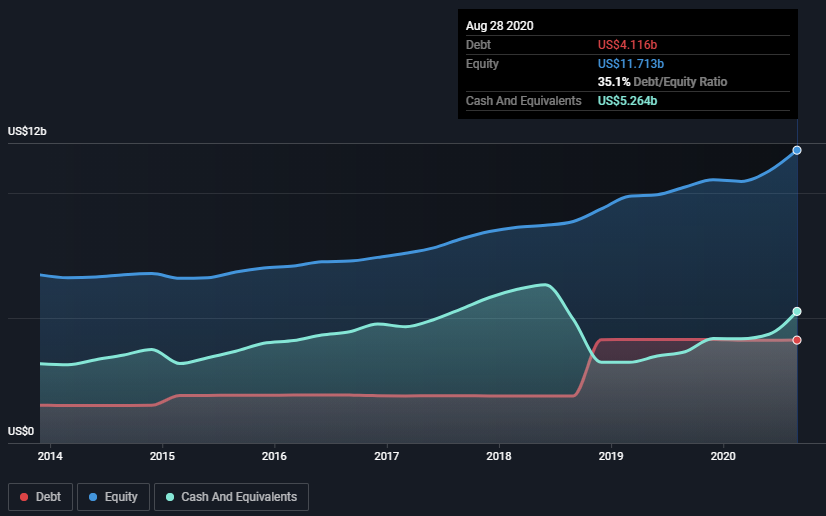

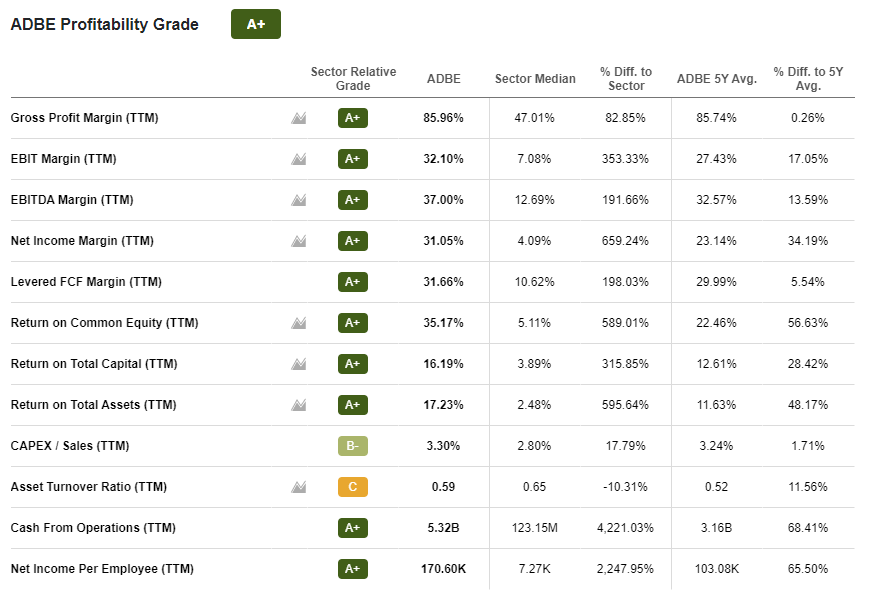

◽ Хорошее финансовое здоровье

◽ Чтобы укрепить позиции на рынке облачных услуг, Adobe приобрела две компании — облачную платформу для маркетинга Marketo и систему управления интернет-магазинами Magento. Эти компании помогают корпорации создавать цифровую рекламу, сайты электронной коммерции и другие сервисы в этой сфере. Magento является одной из самых популярных открытых платформ для организации электронной коммерции и предлагает программное обеспечение для создания и управления интернет-магазинами, обработки онлайн-платежей, системы доставки и возврата товаров. Кроме того, Magento оказывает компаниям помощь в продвижении продукции с помощью рекламы в социальных сетях. На основе данной платформы созданы более 100 тыс. интернет-магазинов, а среди ее клиентов числятся такие крупные компании, как Canon, Helly Hansen, Coca-Cola, Warner Music Group, Nestlé, Cathay Pacific.

И еще одно интересное было приобретение Allegorithmic

◽ Партнерские соглашения с Amazon и Microsoft. В частности в рамках этого сотрудничества Microsoft предлагает продукты Adobe, которые, в свою очередь, интегрированы в экосистему Microsoft.

◽ Компания активно расширяет свои продукты на мобильные устройства.

◽ Adobe активно развивает платформу искусственного интеллекта и машинного обучения Sensei

◽ Adobe — это облачный бизнес, который кстати также еще больше выиграл от карантина, но дело даже не в этом. Adobe это Saas — software as a service, ПО как услуга. Так вот SaaS-сектор хорошо растет, у меня есть интернет-магазин сделанный с помощью российского SaaS — Insales, с которым у меня не возникло сложностей. Я вижу на своем личном примере как этот сектор бодро развивается и судя по прогнозам будет развиваться бодро дальше.

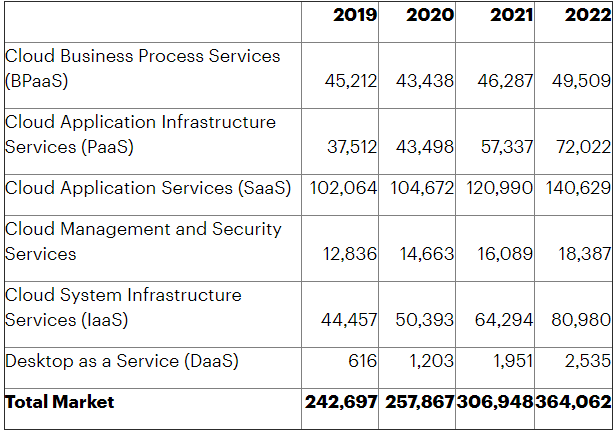

Прогноз мировых доходов от публичных облачных сервисов (в миллионах долларов США)

BPaaS = бизнес-процесс как услуга; IaaS = инфраструктура как услуга; PaaS = платформа как услуга; SaaS = программное обеспечение как услуга

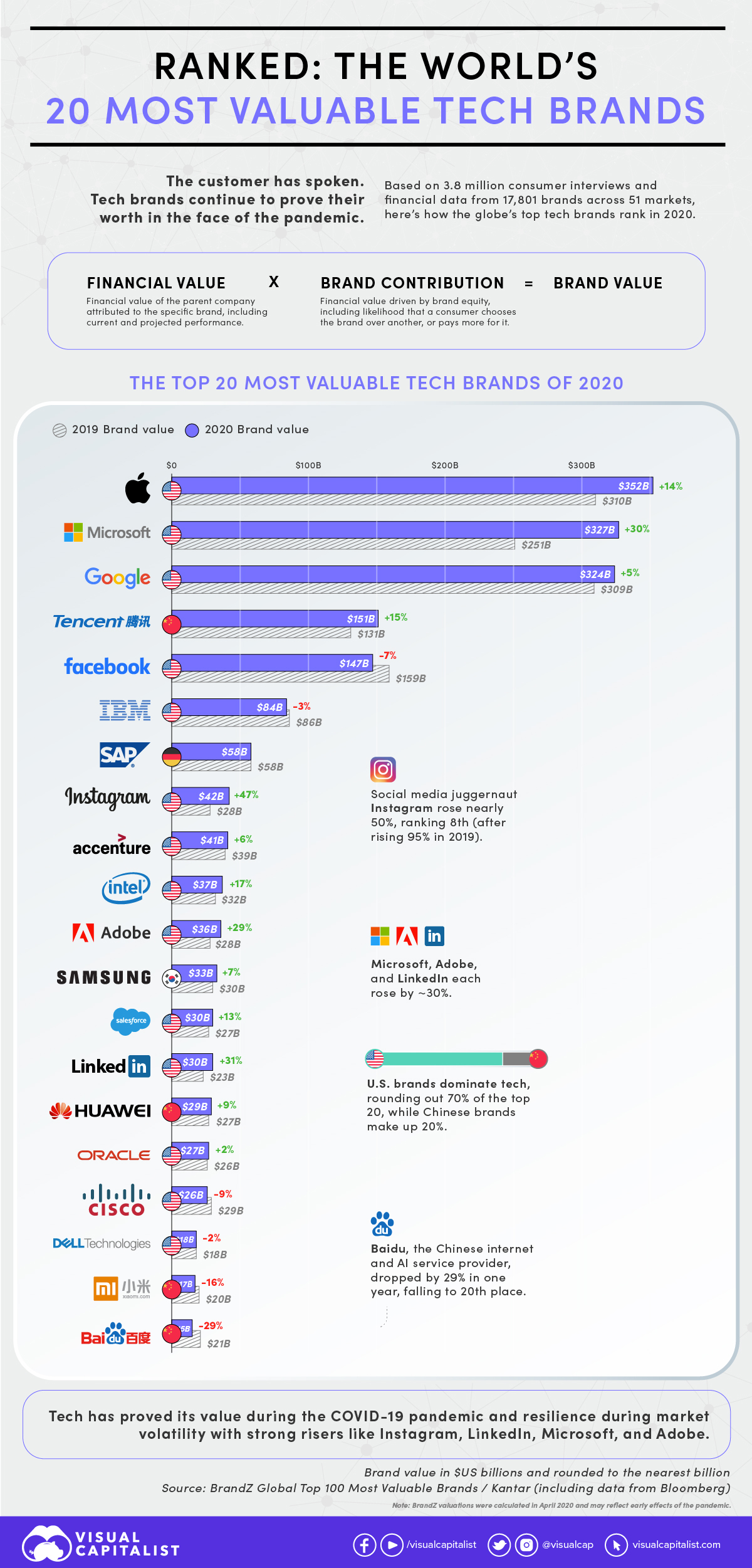

◽ Входит в топ-20 «Мировые технологические гиганты в рейтинге по ценности бренда». Во время пандемии из пяти ведущих технологических брендов Microsoft сделала самые большие шаги, увеличив стоимость бренда на 30%. Другими крупными лидерами в топ-20 стали Instagram (принадлежит Facebook), Adobe и LinkedIn (принадлежит Microsoft), рост которых составил 47%, 29% и 31% соответственно.

◽ Acrobat — одна из самых успешных продуктовых линеек компании с огромной сформированной базой клиентов. Через Acrobat компания предлагает комплекс облачных услуг по работе с документами и совместной работе, которые включают в себя создание PDF-файлов, централизованный онлайн-обмен файлами и решения по подписанию контрактов. В настоящее время существует множество драйверов для бизнеса Acrobat. Часть бизнеса исторически зависела от роста ВВП. Этот бизнес отреагировал на улучшение экономических условий и увеличение расходов на ИТ в США и Европе. Руководство ожидает, что постепенный рост расходов предприятия будет в целом положительным для бизнеса Acrobat. Увеличение цифрового документооборота привело к росту бизнеса Acrobat в последнем квартале. Драйвером развития бизнеса в будущем является растущая осведомленность бизнеса и крупных предприятий в области облачных технологий. В настоящее время в облаке с помощью облачных решений EchoSign решается все больше бумажной волокиты и функций ведения учета. EchoSign является альтернативой дорогостоящим решениям на основе бумажных документов и более простым способом для клиентов управлять рабочими процессами, связанными с контрактами. Растущая осведомленность о Adobe EchoSign на широком рынке может помочь клиентам перейти на облачные решения Acrobat, что увеличит доходы бизнеса Acrobat.

◽ Используя свою новую облачную платформу, Adobe также диверсифицирует свою деятельность в сторону цифровых маркетинговых услуг, предлагая услуги по сбору данных, которые помогают предприятиям измерять количество просмотров страниц, покупок и сайтов в социальных сетях. Облако маркетинга Adobe Marketing Cloud позволяет маркетологам предоставлять персонализированный веб-сервис на нескольких устройствах, управлять многоканальными кампаниями и оптимизировать монетизацию средств массовой информации. Эти услуги помогают предприятиям оптимизировать маркетинг и продукты для целевых групп потребителей, включая главных маркетологов, директоров по доходам, рекламные агентства, руководителей издательских компаний и маркетологов, работающих с цифровыми технологиями. Ожидается, что клиенты Creative Cloud будут заинтересованы в покупке продуктов из Marketing Cloud, что ускорит рост доходов Adobe.

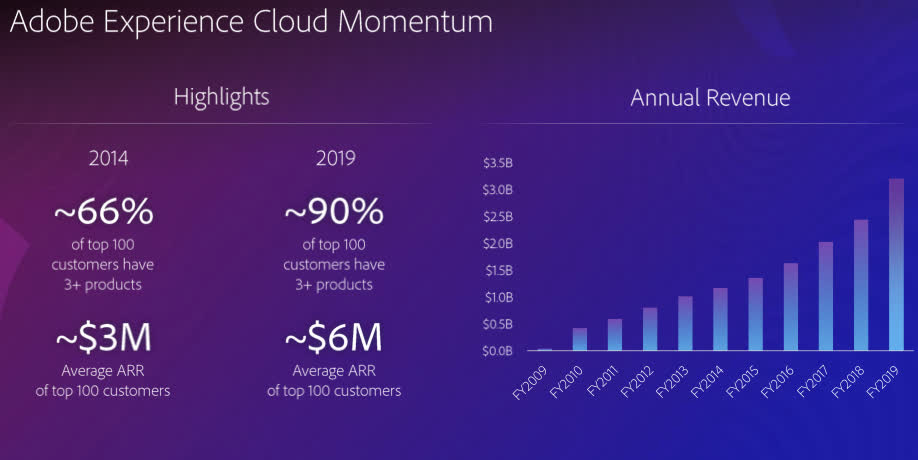

◽ Одним из сильнейших конкурентных преимуществ Adobe, помимо ее торговой марки и интеллектуальной собственности, является высокая стоимость перехода, связанная с ее продукцией. После того, как клиент вложит время в освоение продукта Adobe, переход на другой продукт может оказаться дорогостоящим с точки зрения усилий и производительности (т.е. клиент должен будет потратить время на обучение работе с новым продуктом, что снизит производительность). Точно так же, чем больше продуктов использует тот или иной клиент, тем выше затраты на переход. И, как видно из приведенного ниже графика, в последние годы количество пользователей значительно возросло.

◽ Байбеки

◽ Компания стремится занять долю рынка дополненной реальности с проектом Project Glasswing

Adobe показала прозрачную AR-витрину для наложения виртуальных объектов на реальные в магазинах и музеях. Подробнее

◽ Все это может привести к тому, что Adobe станет крупным игроком на рынке дополненной реальности. Прототип интерфейса для «копирования» реальных объектов и переноса в Photoshop, смотреть видео в твитере. Технология позволяет «сфотографировать» объект со смартфона и перенести на экран компьютера без фона.

◽ А еще задел под прямые трансляции Adobe Live, можно стримить свои наработки. Пока эта функция находится на ранней стадии, но, учитывая популярность потоковых платформ, таких как Twitch, возможность делать просмотр непосредственно в Photoshop или Lightroom сделает так, что фотографам будет намного проще превращать свои сессии по редактированию фотографий в возможность общаться со своими подписчиками, строить свой бренд и, возможно, даже генерировать новый вид дохода. Подробнее

Минусы и риски

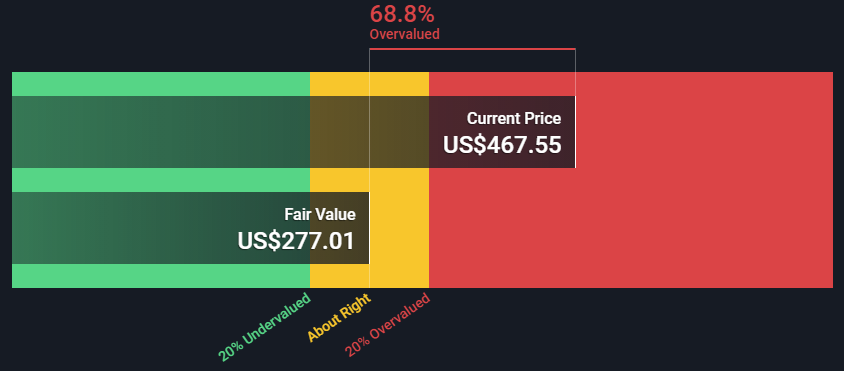

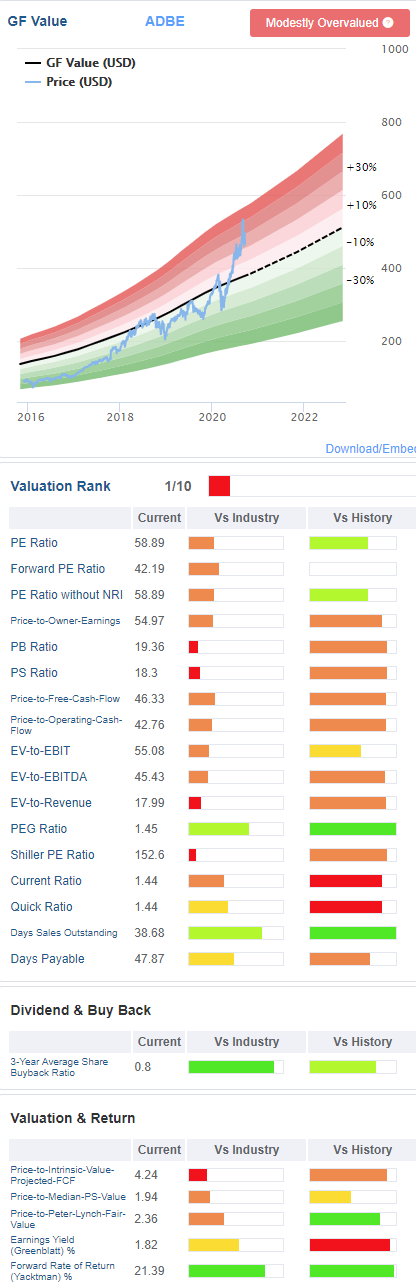

◽ Цена акции выросла намного больше справедливой стоимости по мнению аналитиков.

◽ Большие расходы на инфраструктуру, исследования, маркетинг и т.д., которые постоянно растут, в т.ч. зарплатный фонд на ИТ-специалистов. Высокие расходы на них совсем не обязательно трансформируются в более высокие прибыли: просто приходится платить своим специалистам много, чтобы они не сбежали за более высокой зарплатой в очередной «перспективный стартап». Причина взрывного роста зарплат в ИТ в том, что стартапам в Америке стало проще получать деньги у частных инвесторов — это одно из последствий роста частных инвестиционных фондов, активно ищущих новые перспективные компании, не торгующиеся на бирже. В итоге появился огромный спрос на ИТ-специалистов.

◽ Акции Adobe сейчас явно переоценены, ИМХО.

◽ Валютные риски. Если вернуться к разделу «На чем зарабатывает», то можно увидеть, что примерно 40% выручки приходит из-за пределов США, следовательно из-за курсовой разницы и сильном долларе компания получит меньше этих самых долларов.

◽ Экономические спады, во время таких спадов люди неохотно покупают новое программное обеспечение, если только не получают значительных результатов от его использования, это касается от обычного пользователя до предприятий и разработчиков ПО.

◽ Так как компания занимается в том числе сбором данных своих пользователей, есть риск усиления законов и регулирования по вопросам конфиденциальности данных пользователей.

◽ Краткосрочный негатив со стороны рекламного бизнеса из-за пандемии.

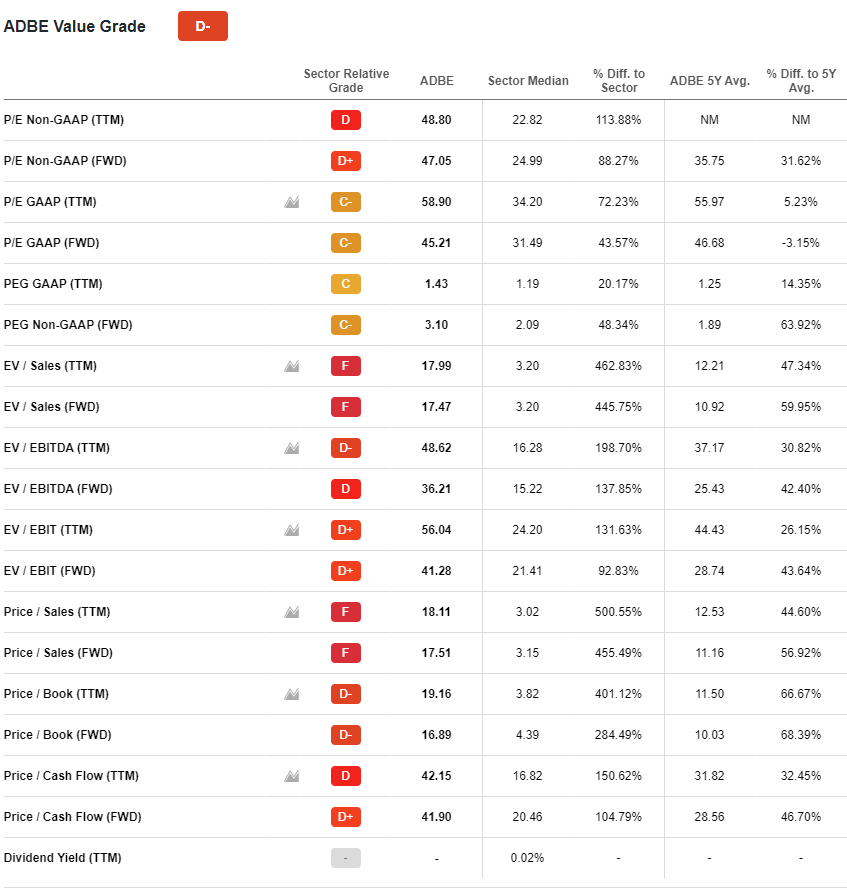

Фундаментальные показатели

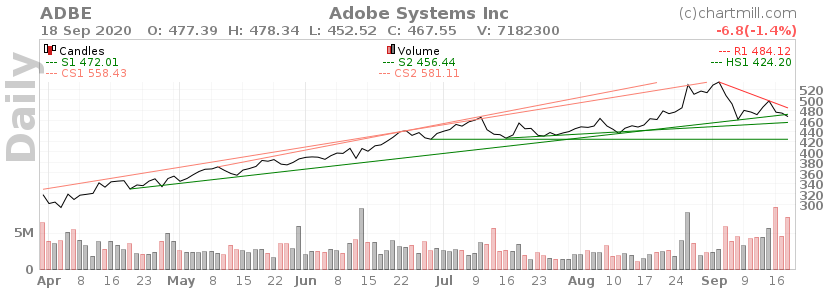

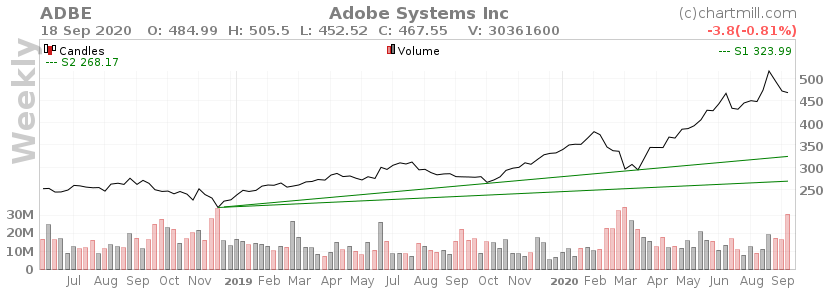

Технический анализ

Зона поддержки ≈ от 454,99 до 467,54

Поддержка ≈ 424.20

Поддержка ≈ 323,99

Зона сопротивления ≈ от 472,00 до 484,12.

Сопротивление на уровне ≈ 533,81

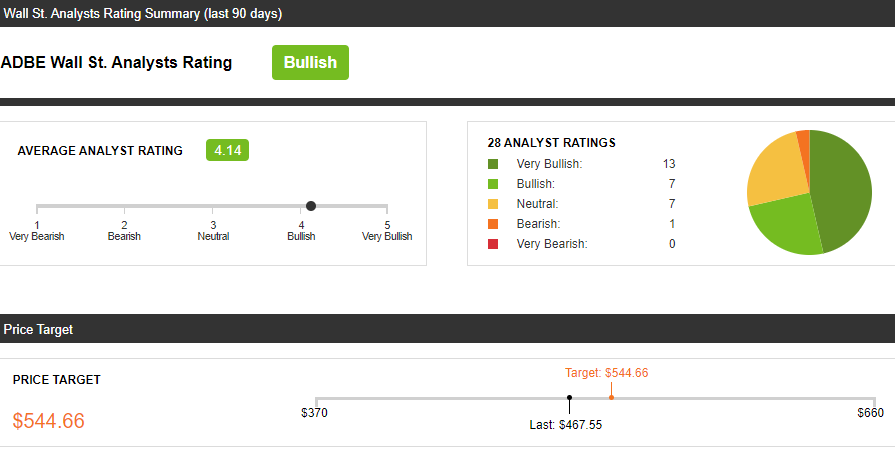

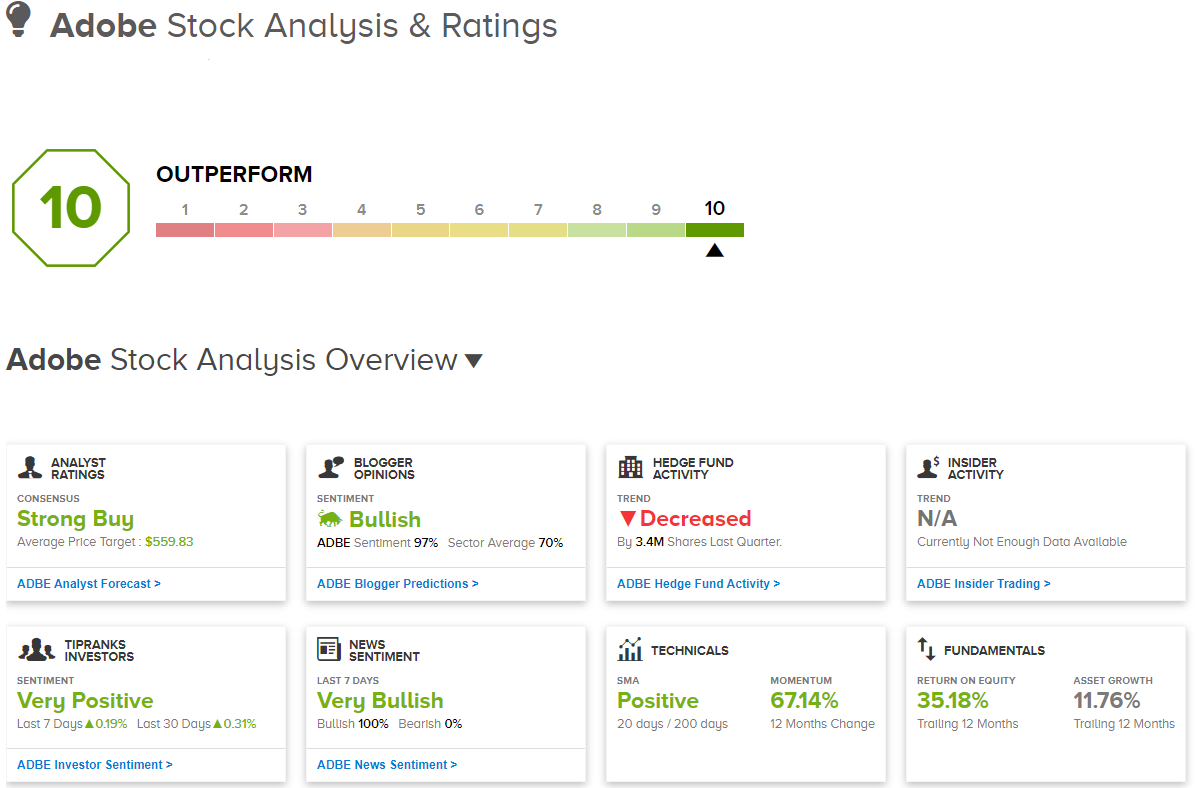

Прогнозы аналитиков

◽ Средняя целевая цена составляет 554 — 559,83$ с высоким прогнозом в 600$ и низким прогнозом в 500$

Отчетность

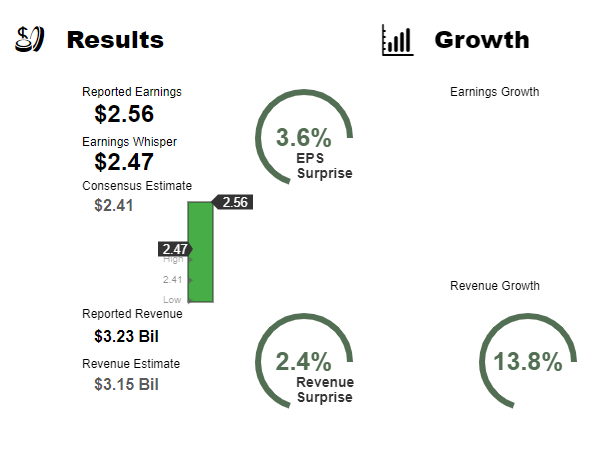

◽ Q3: 09-15-20 Earnings Summary

Основные финансовые показатели за третий квартал 2020 финансового года

◽ Adobe достигла рекордной квартальной выручки в 3,23 миллиарда долларов в третьем квартале 2020 финансового года, что представляет собой рост на 14 процентов по сравнению с аналогичным периодом прошлого года. Разводненная прибыль на акцию составила 1,97 доллара США по GAAP, что представляет собой рост на 22 процента по сравнению с аналогичным периодом прошлого года, и 2,57 доллара США без учета требований GAAP, что представляет собой рост на 25 процентов по сравнению с аналогичным периодом прошлого года.

◽ Выручка сегмента цифровых медиа составила 2,34 миллиарда долларов, что на 19 процентов больше, чем годом ранее. Выручка от творческой деятельности выросла до 1,96 миллиарда долларов, что на 19 процентов больше, чем годом ранее. Доход от Document Cloud составил 375 миллионов долларов, что на 22 процента больше, чем годом ранее.

◽ Ежегодный периодический доход от цифровых медиа (ARR) увеличился на 458 миллионов долларов по сравнению с предыдущим кварталом до 9,63 миллиардов долларов после завершения квартала, что представляет собой 24-процентный рост по сравнению с аналогичным периодом прошлого года в неизменной валюте. Creative ARR выросла до 8,29 млрд долларов, а ARR Document Cloud — до 1,34 млрд долларов.

◽ Выручка сегмента Digital Experience составила 838 миллионов долларов. Доход от подписки на Digital Experience составил 729 миллионов долларов, что на 7 процентов больше, чем в прошлом году. Доходы от подписки на Digital Experience, за исключением доходов от Advertising Cloud, выросли на 14 процентов по сравнению с прошлым годом.

◽ Операционная прибыль по GAAP в третьем квартале составила 1,07 млрд долларов, а операционная прибыль без учета GAAP — 1,40 млрд долларов. Чистая прибыль по GAAP составила 955 миллионов долларов, а чистая прибыль без учета GAAP — 1,25 миллиарда долларов.

◽ Денежные потоки от операционной деятельности составили рекордные 1,44 миллиарда долларов.

◽ Оставшееся обязательство по исполнению («RPO») после завершения квартала составило 10,34 миллиарда долларов, что представляет собой рост на 18 процентов по сравнению с аналогичным периодом прошлого года.

◽ Adobe выкупила около 1,5 млн акций в течение квартала.

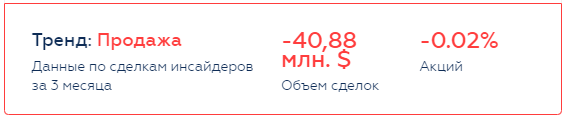

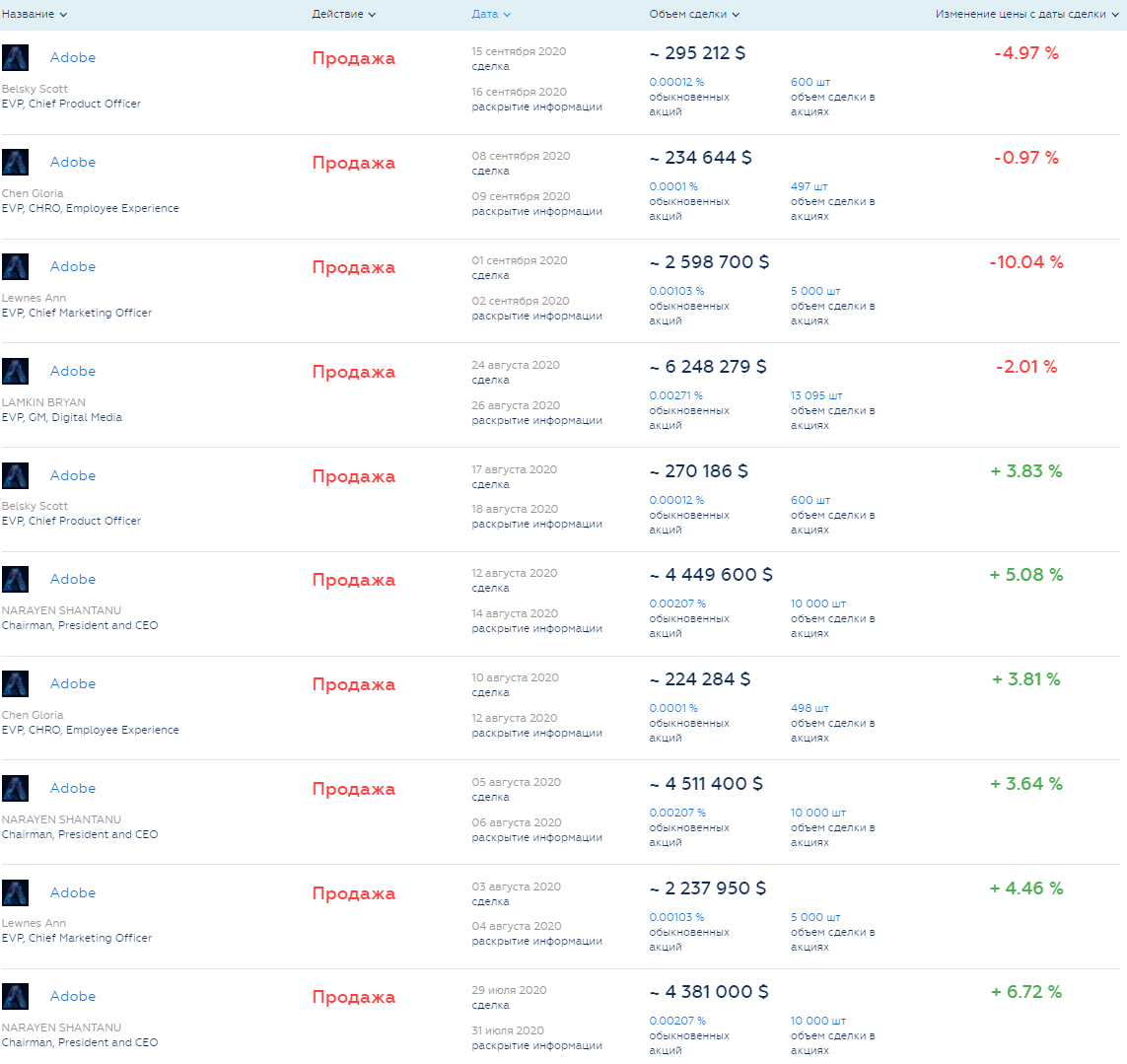

Инсайдерские сделки

◽ Тенденция на продажу акций инсайдерами пока продолжается.

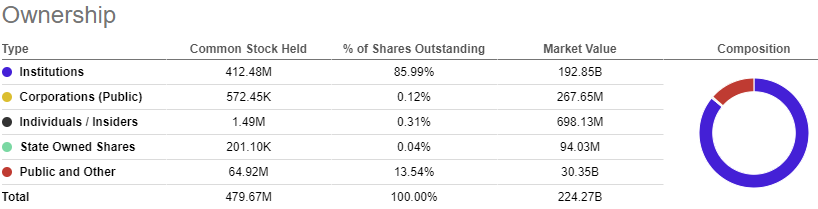

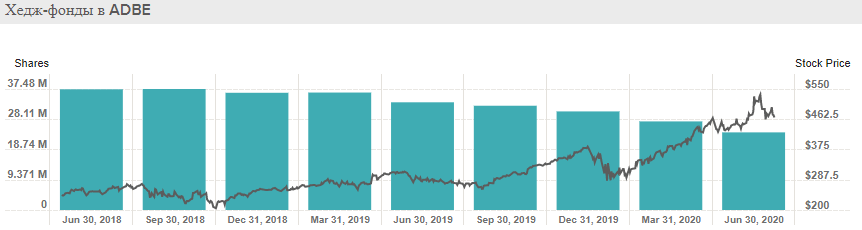

Фонды

◽ Тренд: ▼ хедж — фонды продали 3.4M акций в прошлом квартале и тенденция на продажу продолжается.

◽ Топ-20 хедж-фондов держателей акций

◽ Топ-20 институциональных инвесторов

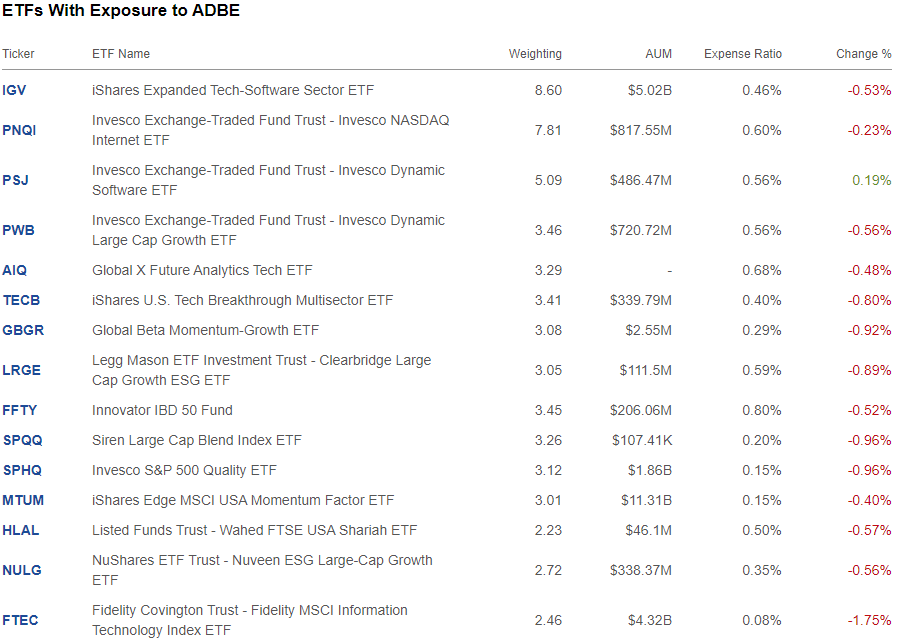

◽ В какие ETF входит

Что в итоге

Ну что тут сказать? Хорошая компания, известная, но...

Хорошая компания может стать ужасной инвестицией, если вы за нее переплатите, а проблемный бизнес может стать отличным вложением по разумной цене.

Пожалуй, я бы постоял в сторонке и подождал пока все желающие, которые захотят зафиксировать прибыль это сделают, наверняка можно стать акционером этой компании по более дешевой цене.

На уровне 420-430$ был уровень поддержки, есть все варианты там оказаться снова, если акция пройдет пройдет прошлое сопротивление, а ныне поддержку на уровне 455-460$.

Adobe классическая компания роста, которая тратит деньги на свое развитие и это хорошо. По сути кроме локальной «перегретости» больше «претензий» нет)

Один из авторов в обзоре по бумаге сказал так и в целом я с ним согласен.

Являясь третьим по величине поставщиком SaaS в мире, Adobe за последнее десятилетие продемонстрировала уверенный рост. Но мир переживает цифровую трансформацию, и мы все еще находимся на ранних стадиях этого процесса, поэтому следующее десятилетие также выглядит очень ярким. Adobe имеет сильную торговую марку и огромные рыночные возможности как в сфере цифровых медиа, так и в сфере цифрового опыта, и я верю, что Adobe будет продолжать приносить доход, превосходящий маркетинговые.

Компания настолько стала нарицательной, что когда мы хотим сказать о редактировании изображений, мы на сленге можем сказать «отфотошопить фотографию», а это что-то да значит)

Немного смущает, то что инсайдеры не покупают совсем акции.

В общем информация перед вами, но решение вы принимаете все сами.

Ссылки и прочее

◽ Презентация Adobe Q3 FY2020 Earnings Call Script

◽ Листинг на других биржах

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter