27 сентября 2020 Trade Like A Pro Петров Иван

Перед начинающими трейдерами встает вопрос выбора или смены брокера. На тему выбора компании для трейдинга написано немало статей, на нашем сайте есть целый сервис, посвященный этому вопросу. Задача этой статьи – подробно разъяснить один из критериев, на который стоит обратить внимание.

Трейдеру будет полезно узнать, кто является поставщиком ликвидности брокера, и понять тонкости исполнения ордеров через агрегаторов ликвидности Форекс. Сегодня вы узнаете об этих поставщиках (про некоторые компании вы уже наверняка слышали), и мы разберем, как распределяется ликвидность на Форекс, а также поговорим о некоторых неочевидных, но важных моментах.

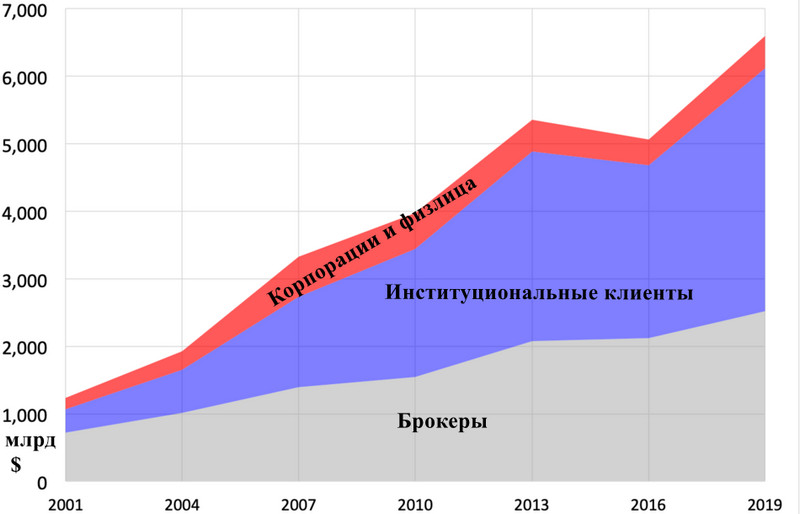

В 2020 году ежедневный оборот торгов валютного рынка может достигнуть отметки $10 трлн. Спрос на торги валютой в 2019 году составлял $6,6 трлн по данным Банка международных расчетов (Центробанка над Центробанками).

К примеру, рынок акций США торгуется с оборотом $50 млрд в день, это больше годового объема рынка российских акций. Любой трейдер, торгующий на Московской бирже, практически не слышал о «проскальзывании» цен даже с такой малой, по сравнению с Форекс, ликвидностью торгов.

Почему же она возникает у валютных брокеров, а ее отсутствие считается отличительной чертой и преимуществом компании? Все дело в поставщиках или агрегаторах ликвидности.

Распределение ликвидности рынка Форекс

Несмотря на огромную ликвидность валютного рынка, ее распределение весьма неоднородно. Наибольшую долю объемов, около 30% оборота по основным нацвалютам, традиционно получает Чикагская биржа CME, торгующая валютными фьючерсами с 1971 года.

В США валютные деривативы торговались задолго до принятия исторического решения на Ямайской конференции, предопределившей децентрализацию Форекс. Вместо жесткой привязки валютный курс стал предметом свободной конвертации.

Теоретически любая финансовая компания могла предложить свой курс, на практике же спрос и предложение формировали крупные банки под надзором национального регулятора. В этом качестве выступал Центробанк, который нередко сам становился активным игроком на Форекс с целью прямого манипулирования курсом нацвалюты.

Часто для этих целей Регулятор создавал национальную биржу, такие биржи стали еще одним местом распределения валютной ликвидности. Крупные коммерческие банки тоже формировали собственные локальные рынки, финансируя конверсионные и торговые операции клиентов.

Не имея центральной площадки, финансовые организации должны были каким-то образом ориентироваться на общемировой спрос и предложение. Валютные фьючерсы не давали такой возможности в силу особенностей торговли деривативами.

Посредником сбора и обработки финансовой информации по курсам Форекс выступила компания Thomson Reuters. Агентство поставляло информацию о курсах валют в реальном времени на основании крупных сделок множества международных финансовых организаций, задавая банкам ориентир для цен покупки и продажи.

Thomson Reuters стал одним из первых поставщиков котировок Форекс, превратившись впоследствии в агрегатора валютной ликвидности.

Поставщики и агрегаторы ликвидности рынка Форекс

Вторая волна распределения ликвидности Форекс возникла по мере развития электронной торговли через сеть Интернет. Брокеры Форекс воспользовались возможностью дистанционного открытия счетов и организации торгов на облачных платформах. В этом им помогал закон о свободной конвертации валют и оффшорные Регуляторы, лицензирующие подобные услуги.

Некоторые из компаний не проводили сделки в реальной валюте, пользуясь лишь услугами поставщиков котировок. Это позволяло брокерам зарабатывать сверхприбыль, оставляя себе депозиты разорившихся на неверных прогнозах трейдеров. Такая форма организации торгов внутри компании на жаргоне трейдеров получила название «кухня».

Более дальновидные компании использовали банковские услуги в качестве поставщиков ликвидности, хеджируя или передавая напрямую сделки клиентов. В этом случае компания зарабатывала на спреде. Сейчас многие из ранних брокеров набрали обороты, которые позволили им самим стать поставщиками ликвидности или прайм-брокерами.

Банки и прайм-брокеры стали самостоятельно формировать курс валют для своих клиентов, а бизнес поставщиков котировок стал «рудиментом», поэтому они нашли новую нишу. Thomson Reuters предложила мелким клиентам обойти монополию банковских структур, объединив заявки на одной онлайн-платформе.

На облачных серверах создавался аналог валютной биржи, где через шлюзы в Книгу заявок (стакан ордеров) собирались суммированные по уровням цены обезличенные ордера. Ликвидность такого рынка определялась объемами всех участников. Платформы облачных услуг получили название агрегаторов ликвидности.

Брокерам открылась возможность предложить клиенту торговлю без проскальзываний по ценам, которые он видит в стакане. Исполнение ордеров гарантировала сторонняя компания, что исключало любые манипуляции в интересах форекс-брокера.

В текущий момент на рынке Форекс сложились две формы доступа к валютной ликвидности:

Маркет-мейкинг – поставщик валютной ликвидности, исполняющий заявки клиентов брокеров, связанных с ним прямым договором.

Как правило, этим занимаются все крупные международные банки:

Брокер в этом случае не выводит заявку трейдера на межбанк, а направляет ее в виде запроса в финансовое учреждение. Она исполняется, либо корректируется по новой цене, которая передается обратно трейдеру на согласование. Это и есть проскальзывание, и чтобы его избежать, брокеры заключают договоры с несколькими банками или прайм-брокерами.

Проблема в том, что банки стараются работать с крупными фирмами и объемами, но мелкие форекс брокеры могут передавать заявки через посредников – агрегаторов ликвидности;

Агрегатор ликвидности – это компания, разработчик и провайдер программного обеспечения, обрабатывающего валютные заявки клиентов с широким спектром дополнительных услуг.

Фактически агрегаторы ликвидности открывают валютную биржу с клирингом, правилами анонимности и прозрачности участников торгов. Программное обеспечение проходит необходимые сертификации безопасности, валютные торги обязательно лицензируются Регуляторами.

Если брокер сотрудничает с провайдером ликвидности, то трейдер получает следующие преимущества:

Реальный вывод ордеров на межбанк;

Доступ к стакану торгов;

Скальперские стратегии без ограничений;

Исполнение лимитных ордеров и заявок по рынку либо без проскальзываний, либо с минимальными.

Дополнительные плюсы:

Провайдер ликвидности в обязательном порядке проверяет лицензию брокера, иначе может лишиться ее сам, как и репутации.

Именно бренд платформы помогает привлекать валютную ликвидность крупных корпораций;

Брокер работает по технологии NDD – без дилингового центра, который исполняет заявки «на кухне».

Нюансы работы агрегатора ликвидности и брокера на рынке Форекс

Большинство современных брокеров Форекс работают по системе NDD в различных ее вариантах. Самый распространенный – сети ECN (Electronic Communication Network). Такие платформы можно назвать «межбанком» в чистом виде. Ордер трейдера отправляется напрямую в стакан и смешивается там с остальными заявками. Спред торгов определяется рыночным спросом и предложением, заработок брокера – только комиссия от объема торгов.

Развитие ECN поддерживают разработчики торговых платформ, предлагая по умолчанию работу с набором агрегаторов ликвидности. Например, Metatrader по умолчанию дает брокерам выход на 8 таких компаний:

Среди них есть три брокера, и это первый нюанс работы поставщика ликвидности. Он может предложить STP-счета. В этом случае все заявки клиента будут автоматически хеджироваться противоположными сделками в узком пуле поставщиков ликвидности, как правило, других брокеров.

Выбор такого варианта работы позволяет агрегатору избежать лицензионных проблем, а значит, расширить список клиентов. Клиент же может столкнуться с проскальзыванием, если хеджирующая заявка брокера будет отклонена, и платить фиксированный спред. В целом же STP, как и ECN, гарантирует отсутствие вмешательства брокера и защиту от манипулирования котировками.

Последний нюанс работы с агрегатором ликвидности – услуги DMA. Брокер может заключить договор с несколькими банками, но обработку заявок доверить провайдеру ликвидности. В этом случае заявки клиентов попадают в определенный узкий пул ликвидности, ожидая исполнения любым из строго отобранных банков. Минусы такой работы те же, что и на счетах STP, впрочем, как и плюсы – ведь заявки проходят автоматически.

Заключение

Самая высокая ликвидность Форекс на чикагской бирже CME. Ее владельцы несколько лет подряд активно скупали агрегаторов валютной ликвидности и сейчас владеют одной из крупнейших сетей ECN. Агентство Thomson Reuters тоже объединяет ликвидность компаний, банков и брокеров по валютным сделкам. В этот бизнес пришли многие прайм-брокеры после того, как сети ECN стали лицензировать регуляторы оффшоров.

Несмотря на развитие агрегаторов, поставщики ликвидности тоже останутся в этом бизнесе. Многие банки имеют собственных брокеров Форекс, праймы развивают дилерскую сеть с обязательством хеджировать сделки.

По сути, неважно, какую из вышеперечисленных форм доступа к валютной ликвидности выберет брокер, главное для клиента – автоматическое исполнение заявок без вмешательства компании. Проблема возникает, когда на сайте ДЦ нельзя найти конкретную информацию, кто стоит на второй стороне сделки (за исключением случаев, когда размер компании позволяет брокеру самому быть агрегатором). Уверения форекс-брокера, что заявки уходят в крупные банки без указания их названий – могут говорить об обратном.

http://tradelikeapro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Трейдеру будет полезно узнать, кто является поставщиком ликвидности брокера, и понять тонкости исполнения ордеров через агрегаторов ликвидности Форекс. Сегодня вы узнаете об этих поставщиках (про некоторые компании вы уже наверняка слышали), и мы разберем, как распределяется ликвидность на Форекс, а также поговорим о некоторых неочевидных, но важных моментах.

В 2020 году ежедневный оборот торгов валютного рынка может достигнуть отметки $10 трлн. Спрос на торги валютой в 2019 году составлял $6,6 трлн по данным Банка международных расчетов (Центробанка над Центробанками).

К примеру, рынок акций США торгуется с оборотом $50 млрд в день, это больше годового объема рынка российских акций. Любой трейдер, торгующий на Московской бирже, практически не слышал о «проскальзывании» цен даже с такой малой, по сравнению с Форекс, ликвидностью торгов.

Почему же она возникает у валютных брокеров, а ее отсутствие считается отличительной чертой и преимуществом компании? Все дело в поставщиках или агрегаторах ликвидности.

Распределение ликвидности рынка Форекс

Несмотря на огромную ликвидность валютного рынка, ее распределение весьма неоднородно. Наибольшую долю объемов, около 30% оборота по основным нацвалютам, традиционно получает Чикагская биржа CME, торгующая валютными фьючерсами с 1971 года.

В США валютные деривативы торговались задолго до принятия исторического решения на Ямайской конференции, предопределившей децентрализацию Форекс. Вместо жесткой привязки валютный курс стал предметом свободной конвертации.

Теоретически любая финансовая компания могла предложить свой курс, на практике же спрос и предложение формировали крупные банки под надзором национального регулятора. В этом качестве выступал Центробанк, который нередко сам становился активным игроком на Форекс с целью прямого манипулирования курсом нацвалюты.

Часто для этих целей Регулятор создавал национальную биржу, такие биржи стали еще одним местом распределения валютной ликвидности. Крупные коммерческие банки тоже формировали собственные локальные рынки, финансируя конверсионные и торговые операции клиентов.

Не имея центральной площадки, финансовые организации должны были каким-то образом ориентироваться на общемировой спрос и предложение. Валютные фьючерсы не давали такой возможности в силу особенностей торговли деривативами.

Посредником сбора и обработки финансовой информации по курсам Форекс выступила компания Thomson Reuters. Агентство поставляло информацию о курсах валют в реальном времени на основании крупных сделок множества международных финансовых организаций, задавая банкам ориентир для цен покупки и продажи.

Thomson Reuters стал одним из первых поставщиков котировок Форекс, превратившись впоследствии в агрегатора валютной ликвидности.

Поставщики и агрегаторы ликвидности рынка Форекс

Вторая волна распределения ликвидности Форекс возникла по мере развития электронной торговли через сеть Интернет. Брокеры Форекс воспользовались возможностью дистанционного открытия счетов и организации торгов на облачных платформах. В этом им помогал закон о свободной конвертации валют и оффшорные Регуляторы, лицензирующие подобные услуги.

Некоторые из компаний не проводили сделки в реальной валюте, пользуясь лишь услугами поставщиков котировок. Это позволяло брокерам зарабатывать сверхприбыль, оставляя себе депозиты разорившихся на неверных прогнозах трейдеров. Такая форма организации торгов внутри компании на жаргоне трейдеров получила название «кухня».

Более дальновидные компании использовали банковские услуги в качестве поставщиков ликвидности, хеджируя или передавая напрямую сделки клиентов. В этом случае компания зарабатывала на спреде. Сейчас многие из ранних брокеров набрали обороты, которые позволили им самим стать поставщиками ликвидности или прайм-брокерами.

Банки и прайм-брокеры стали самостоятельно формировать курс валют для своих клиентов, а бизнес поставщиков котировок стал «рудиментом», поэтому они нашли новую нишу. Thomson Reuters предложила мелким клиентам обойти монополию банковских структур, объединив заявки на одной онлайн-платформе.

На облачных серверах создавался аналог валютной биржи, где через шлюзы в Книгу заявок (стакан ордеров) собирались суммированные по уровням цены обезличенные ордера. Ликвидность такого рынка определялась объемами всех участников. Платформы облачных услуг получили название агрегаторов ликвидности.

Брокерам открылась возможность предложить клиенту торговлю без проскальзываний по ценам, которые он видит в стакане. Исполнение ордеров гарантировала сторонняя компания, что исключало любые манипуляции в интересах форекс-брокера.

В текущий момент на рынке Форекс сложились две формы доступа к валютной ликвидности:

Маркет-мейкинг – поставщик валютной ликвидности, исполняющий заявки клиентов брокеров, связанных с ним прямым договором.

Как правило, этим занимаются все крупные международные банки:

Брокер в этом случае не выводит заявку трейдера на межбанк, а направляет ее в виде запроса в финансовое учреждение. Она исполняется, либо корректируется по новой цене, которая передается обратно трейдеру на согласование. Это и есть проскальзывание, и чтобы его избежать, брокеры заключают договоры с несколькими банками или прайм-брокерами.

Проблема в том, что банки стараются работать с крупными фирмами и объемами, но мелкие форекс брокеры могут передавать заявки через посредников – агрегаторов ликвидности;

Агрегатор ликвидности – это компания, разработчик и провайдер программного обеспечения, обрабатывающего валютные заявки клиентов с широким спектром дополнительных услуг.

Фактически агрегаторы ликвидности открывают валютную биржу с клирингом, правилами анонимности и прозрачности участников торгов. Программное обеспечение проходит необходимые сертификации безопасности, валютные торги обязательно лицензируются Регуляторами.

Если брокер сотрудничает с провайдером ликвидности, то трейдер получает следующие преимущества:

Реальный вывод ордеров на межбанк;

Доступ к стакану торгов;

Скальперские стратегии без ограничений;

Исполнение лимитных ордеров и заявок по рынку либо без проскальзываний, либо с минимальными.

Дополнительные плюсы:

Провайдер ликвидности в обязательном порядке проверяет лицензию брокера, иначе может лишиться ее сам, как и репутации.

Именно бренд платформы помогает привлекать валютную ликвидность крупных корпораций;

Брокер работает по технологии NDD – без дилингового центра, который исполняет заявки «на кухне».

Нюансы работы агрегатора ликвидности и брокера на рынке Форекс

Большинство современных брокеров Форекс работают по системе NDD в различных ее вариантах. Самый распространенный – сети ECN (Electronic Communication Network). Такие платформы можно назвать «межбанком» в чистом виде. Ордер трейдера отправляется напрямую в стакан и смешивается там с остальными заявками. Спред торгов определяется рыночным спросом и предложением, заработок брокера – только комиссия от объема торгов.

Развитие ECN поддерживают разработчики торговых платформ, предлагая по умолчанию работу с набором агрегаторов ликвидности. Например, Metatrader по умолчанию дает брокерам выход на 8 таких компаний:

Среди них есть три брокера, и это первый нюанс работы поставщика ликвидности. Он может предложить STP-счета. В этом случае все заявки клиента будут автоматически хеджироваться противоположными сделками в узком пуле поставщиков ликвидности, как правило, других брокеров.

Выбор такого варианта работы позволяет агрегатору избежать лицензионных проблем, а значит, расширить список клиентов. Клиент же может столкнуться с проскальзыванием, если хеджирующая заявка брокера будет отклонена, и платить фиксированный спред. В целом же STP, как и ECN, гарантирует отсутствие вмешательства брокера и защиту от манипулирования котировками.

Последний нюанс работы с агрегатором ликвидности – услуги DMA. Брокер может заключить договор с несколькими банками, но обработку заявок доверить провайдеру ликвидности. В этом случае заявки клиентов попадают в определенный узкий пул ликвидности, ожидая исполнения любым из строго отобранных банков. Минусы такой работы те же, что и на счетах STP, впрочем, как и плюсы – ведь заявки проходят автоматически.

Заключение

Самая высокая ликвидность Форекс на чикагской бирже CME. Ее владельцы несколько лет подряд активно скупали агрегаторов валютной ликвидности и сейчас владеют одной из крупнейших сетей ECN. Агентство Thomson Reuters тоже объединяет ликвидность компаний, банков и брокеров по валютным сделкам. В этот бизнес пришли многие прайм-брокеры после того, как сети ECN стали лицензировать регуляторы оффшоров.

Несмотря на развитие агрегаторов, поставщики ликвидности тоже останутся в этом бизнесе. Многие банки имеют собственных брокеров Форекс, праймы развивают дилерскую сеть с обязательством хеджировать сделки.

По сути, неважно, какую из вышеперечисленных форм доступа к валютной ликвидности выберет брокер, главное для клиента – автоматическое исполнение заявок без вмешательства компании. Проблема возникает, когда на сайте ДЦ нельзя найти конкретную информацию, кто стоит на второй стороне сделки (за исключением случаев, когда размер компании позволяет брокеру самому быть агрегатором). Уверения форекс-брокера, что заявки уходят в крупные банки без указания их названий – могут говорить об обратном.

http://tradelikeapro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter