Сегодня у нас спекулятивная идея: подкараулить на падении акции французской энергетической компании Total, чтобы заработать на их отскоке.

Потенциал роста: 19%.

Срок действия: 19 месяцев.

Почему акции могут вырасти: акции подкачает коалиция комсомольских и консервативных инвесторов.

Как действуем: ждем падения цены акций до 26 $.

На чем компания зарабатывает

Это французская энергетическая компания. Структура ее выручки выглядит следующим образом:

Разведка и добыча нефти. Это всего лишь 3,62% выручки компании.

Газ, включая сжиженный природный (СПГ), альтернативные источники энергии и отопление. Это 9% выручки.

Услуги с высокой добавленной стоимостью: продажа и транспортировка энергоресурсов, обслуживание нефтегазовых компаний и пр. Это 43,57% выручки.

Переработка нефти и химическая промышленность. Это 43,81% выручки компании.

Основной рынок компании — Франция, но по факту большая часть продаж приходится на неназванные страны в других регионах.

Почему акции компании должны упасть

Компания платит щедрые дивиденды — 2,64 € на акцию в год, что с текущей ценой акций и курсом евро дает 9,19% годовых в долларах. По нынешним временам доходность просто запредельная, но она имеет свою цену. На дивиденды у компании уходит 2 млрд евро в квартал. Учитывая, что компания на данный момент убыточна, в общем-то, никому она никаких дивидендов платить не обязана — и имеет полное право порезать их.

Подобное сокращение было бы логичным из-за того, что у компании общая сумма задолженностей составляет 155,86 млрд долларов, из которых около половины краткосрочные, то есть их нужно погасить в течение года. В этих условиях дивиденды вообще можно отменить — но даже если просто порезать их в 3 раза, дивидендная доходность акций будет составлять 3% годовых, что по современным меркам будет все равно сильно выше среднего. Конечно, снижение дивидендов вызовет падение акций, поскольку начнется исход дивидендных инвесторов.

Размер падения зависит от масштаба сокращения дивидендов. Вообще, в марте акции упали почти на 45% из-за истории с отрицательными ценами на нефть. Думаю, дивидендные инвесторы будут сильно недовольны сокращением выплат, поэтому мы можем ожидать падения до 26 $ за акцию — чуть больше, чем за нее просили в марте.

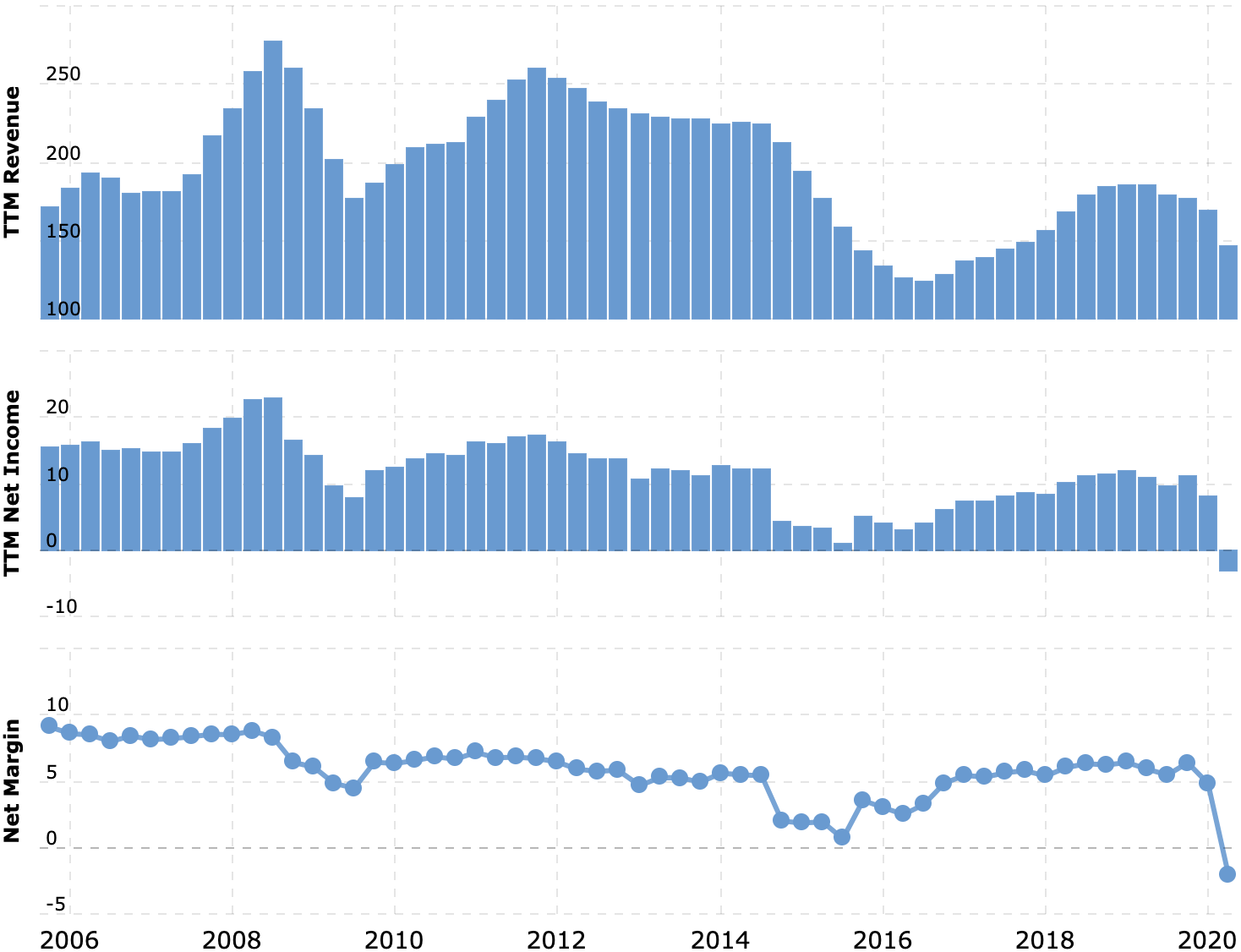

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Старческая ностальгия. Основной расчет тут такой же, как в идеях про Chevron, Shell и Exxon: немолодые инвесторы, которых среди управляющих фондами не меньше половины, подхватят эти акции после падения, потому что в их понимании нефтянка — это хороший бизнес. На самом деле нефтянка — уже давно не хороший бизнес: он предельно тосклив и бесперспективен, но, пока на бирже не сменилось поколение управляющих, мы можем заработать на отскоке акций, вызванном наплывом тех, кто ценит Total за «надежность».

Я думаю, что компания не будет отменять дивиденды полностью, — и если они сохранятся, то можно будет рассчитывать на то, что в течение полугода после падения в акции начнут входить дивидендные инвесторы. Если взять самый жесткий вариант с урезанием дивидендов в 3 раза, то при целевой цене покупки 26 $ дивидендная доходность акций даже после сокращения выплат все равно будет составлять 3,92% годовых в долларах, что все равно будет очень круто на общем фоне: в июне средняя дивидендная доходность во Франции составляла 2,22%, в США — 1,91%.

Тем более Total имеет некоторые преимущества, о которых поговорим ниже.

Эффективность. Сейчас Total для рентабельной добычи нефти нужна цена за баррель в районе 25—30 $ — это довольно мало, аж на 75% меньше, чем было нужно в 2014.

Тот, кто TOT, — тот, остальные — не TOT. Total — абсолютный лидер среди крупных нефтяных компаний по объему инвестиций в чистые и альтернативные источники энергии: в период 2016—2020 компания потратила на эти цели 5,2 млрд долларов. Ближайший в этом отношении конкурент, Shell, потратил 2,4 млрд долларов за тот же срок.

Даже в сравнении с обычными расходами Total на основную деятельность получается неплохо: ежегодный бюджет на обновление основных фондов у Total составляет примерно 10,4 млрд долларов. Конечно, фанатам ESG хотелось бы больше, но все равно получается немалая сумма.

И Total постоянно делает что-то в этом духе: на днях объявили о планах инвестировать 500 млн евро в превращение своего нефтеперерабатывающего завода в платформу по производству биопластика и биотоплива; еще недавно выяснилось, что Total участвует в создании производства литийионных аккумуляторов в Европе, — это проект на 10 млрд евро инвестиций.

Учитывая, что принципы ESG-инвестирования распространяются очень быстро, мы можем рассчитывать на то, что инвесторы-активисты накачают котировки Total после падения, чтобы другие нефтегазовые компании имели перед глазами позитивный пример их коллег.

Деньги есть — хоть и не про нашу честь. Согласно последнему отчету, у компании есть примерно 30 млрд долларов в деньгах и их эквивалентах — компания сможет пережить лихую годину.

Позиции в перспективной нише. Сжиженный природный газ — это весьма перспективный рынок, спрос на сырье в котором генерируется азиатскими странами. Спрос на СПГ постепенно восстанавливается, и инвесторы через какое-то время станут искать компании, занимающие серьезную долю этого рынка.

Total входит в тройку крупнейших производителей СПГ в мире и занимает 10% этого рынка. До пандемии продажи СПГ росли очень бодро, поэтому, когда ситуация в экономике наладится и спрос на СПГ снова пойдет вверх, инвесторы, по своему обыкновению, будут накачивать капитализацию компаний, «работающих в перспективной сфере». Я не говорю, что это серьезно накачает котировки Total, но это вторичный позитивный фактор для компании.

Что может помешать

Ничего исключительного. Total удачно устроилась: большую часть денег ей дает не продажа сырья, а услуги с высокой добавленной стоимостью. Но в целом ее бизнес завязан на потребление традиционного сырья — и это очень конкурентный и не сильно перспективный рынок. Всю нефть, которая может быть нужна миру, он уже получил. Маржа в этом бизнесе очень небольшая. Собственно, в спокойное время маржа у Total составляет скромные 5%. Поэтому надолго застрять в этих акциях я бы не хотел. Так что здесь мы рассчитываем на спекулятивный отскок.

Что в итоге

Ждем падения акций до 26 $, подбираем, а затем ждем отскока цены до 31 $ — заметно дешевле, чем акции Total стоят сейчас, и сильно дешевле 55 $, которые они стоили еще в январе.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: 19%.

Срок действия: 19 месяцев.

Почему акции могут вырасти: акции подкачает коалиция комсомольских и консервативных инвесторов.

Как действуем: ждем падения цены акций до 26 $.

На чем компания зарабатывает

Это французская энергетическая компания. Структура ее выручки выглядит следующим образом:

Разведка и добыча нефти. Это всего лишь 3,62% выручки компании.

Газ, включая сжиженный природный (СПГ), альтернативные источники энергии и отопление. Это 9% выручки.

Услуги с высокой добавленной стоимостью: продажа и транспортировка энергоресурсов, обслуживание нефтегазовых компаний и пр. Это 43,57% выручки.

Переработка нефти и химическая промышленность. Это 43,81% выручки компании.

Основной рынок компании — Франция, но по факту большая часть продаж приходится на неназванные страны в других регионах.

Почему акции компании должны упасть

Компания платит щедрые дивиденды — 2,64 € на акцию в год, что с текущей ценой акций и курсом евро дает 9,19% годовых в долларах. По нынешним временам доходность просто запредельная, но она имеет свою цену. На дивиденды у компании уходит 2 млрд евро в квартал. Учитывая, что компания на данный момент убыточна, в общем-то, никому она никаких дивидендов платить не обязана — и имеет полное право порезать их.

Подобное сокращение было бы логичным из-за того, что у компании общая сумма задолженностей составляет 155,86 млрд долларов, из которых около половины краткосрочные, то есть их нужно погасить в течение года. В этих условиях дивиденды вообще можно отменить — но даже если просто порезать их в 3 раза, дивидендная доходность акций будет составлять 3% годовых, что по современным меркам будет все равно сильно выше среднего. Конечно, снижение дивидендов вызовет падение акций, поскольку начнется исход дивидендных инвесторов.

Размер падения зависит от масштаба сокращения дивидендов. Вообще, в марте акции упали почти на 45% из-за истории с отрицательными ценами на нефть. Думаю, дивидендные инвесторы будут сильно недовольны сокращением выплат, поэтому мы можем ожидать падения до 26 $ за акцию — чуть больше, чем за нее просили в марте.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Старческая ностальгия. Основной расчет тут такой же, как в идеях про Chevron, Shell и Exxon: немолодые инвесторы, которых среди управляющих фондами не меньше половины, подхватят эти акции после падения, потому что в их понимании нефтянка — это хороший бизнес. На самом деле нефтянка — уже давно не хороший бизнес: он предельно тосклив и бесперспективен, но, пока на бирже не сменилось поколение управляющих, мы можем заработать на отскоке акций, вызванном наплывом тех, кто ценит Total за «надежность».

Я думаю, что компания не будет отменять дивиденды полностью, — и если они сохранятся, то можно будет рассчитывать на то, что в течение полугода после падения в акции начнут входить дивидендные инвесторы. Если взять самый жесткий вариант с урезанием дивидендов в 3 раза, то при целевой цене покупки 26 $ дивидендная доходность акций даже после сокращения выплат все равно будет составлять 3,92% годовых в долларах, что все равно будет очень круто на общем фоне: в июне средняя дивидендная доходность во Франции составляла 2,22%, в США — 1,91%.

Тем более Total имеет некоторые преимущества, о которых поговорим ниже.

Эффективность. Сейчас Total для рентабельной добычи нефти нужна цена за баррель в районе 25—30 $ — это довольно мало, аж на 75% меньше, чем было нужно в 2014.

Тот, кто TOT, — тот, остальные — не TOT. Total — абсолютный лидер среди крупных нефтяных компаний по объему инвестиций в чистые и альтернативные источники энергии: в период 2016—2020 компания потратила на эти цели 5,2 млрд долларов. Ближайший в этом отношении конкурент, Shell, потратил 2,4 млрд долларов за тот же срок.

Даже в сравнении с обычными расходами Total на основную деятельность получается неплохо: ежегодный бюджет на обновление основных фондов у Total составляет примерно 10,4 млрд долларов. Конечно, фанатам ESG хотелось бы больше, но все равно получается немалая сумма.

И Total постоянно делает что-то в этом духе: на днях объявили о планах инвестировать 500 млн евро в превращение своего нефтеперерабатывающего завода в платформу по производству биопластика и биотоплива; еще недавно выяснилось, что Total участвует в создании производства литийионных аккумуляторов в Европе, — это проект на 10 млрд евро инвестиций.

Учитывая, что принципы ESG-инвестирования распространяются очень быстро, мы можем рассчитывать на то, что инвесторы-активисты накачают котировки Total после падения, чтобы другие нефтегазовые компании имели перед глазами позитивный пример их коллег.

Деньги есть — хоть и не про нашу честь. Согласно последнему отчету, у компании есть примерно 30 млрд долларов в деньгах и их эквивалентах — компания сможет пережить лихую годину.

Позиции в перспективной нише. Сжиженный природный газ — это весьма перспективный рынок, спрос на сырье в котором генерируется азиатскими странами. Спрос на СПГ постепенно восстанавливается, и инвесторы через какое-то время станут искать компании, занимающие серьезную долю этого рынка.

Total входит в тройку крупнейших производителей СПГ в мире и занимает 10% этого рынка. До пандемии продажи СПГ росли очень бодро, поэтому, когда ситуация в экономике наладится и спрос на СПГ снова пойдет вверх, инвесторы, по своему обыкновению, будут накачивать капитализацию компаний, «работающих в перспективной сфере». Я не говорю, что это серьезно накачает котировки Total, но это вторичный позитивный фактор для компании.

Что может помешать

Ничего исключительного. Total удачно устроилась: большую часть денег ей дает не продажа сырья, а услуги с высокой добавленной стоимостью. Но в целом ее бизнес завязан на потребление традиционного сырья — и это очень конкурентный и не сильно перспективный рынок. Всю нефть, которая может быть нужна миру, он уже получил. Маржа в этом бизнесе очень небольшая. Собственно, в спокойное время маржа у Total составляет скромные 5%. Поэтому надолго застрять в этих акциях я бы не хотел. Так что здесь мы рассчитываем на спекулятивный отскок.

Что в итоге

Ждем падения акций до 26 $, подбираем, а затем ждем отскока цены до 31 $ — заметно дешевле, чем акции Total стоят сейчас, и сильно дешевле 55 $, которые они стоили еще в январе.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter