3 октября 2020 Тинькофф Банк Болдов Михаил

30 сентября 2020 года топ-менеджмент «Интер РАО», одного из крупнейших энергетических холдингов в России, представил акционерам новую стратегию компании до 2025 года с перспективой продлить до 2030 года. Руководство планирует увеличить выручку в 2,1 раза, а EBITDA — в 2,3 раза, до более чем 320 млрд рублей, к 2030 году.

Но после презентации стратегии котировки акций эмитента на Московской бирже рухнули более чем на 3% и стали одним из лидеров падения по итогам дня. Это довольно странно, учитывая предложенные руководством перспективы.

«Интер РАО» сегодня

Компания успешно реализовала предыдущую стратегию, на 2014—2019 годы. За 5 лет «Интер РАО» вывела из работы 3,1 ГВт старых и неэффективных мощностей, взамен введя 4,7 ГВт новых. Выручка выросла в 1,4 раза, а общий долг сократился со 117,2 до 3,3 млрд рублей. При этом норма дивидендных выплат выросла с 1% от чистой прибыли по МСФО в 2015 году до 25% по результатам 2017—2019 годов.

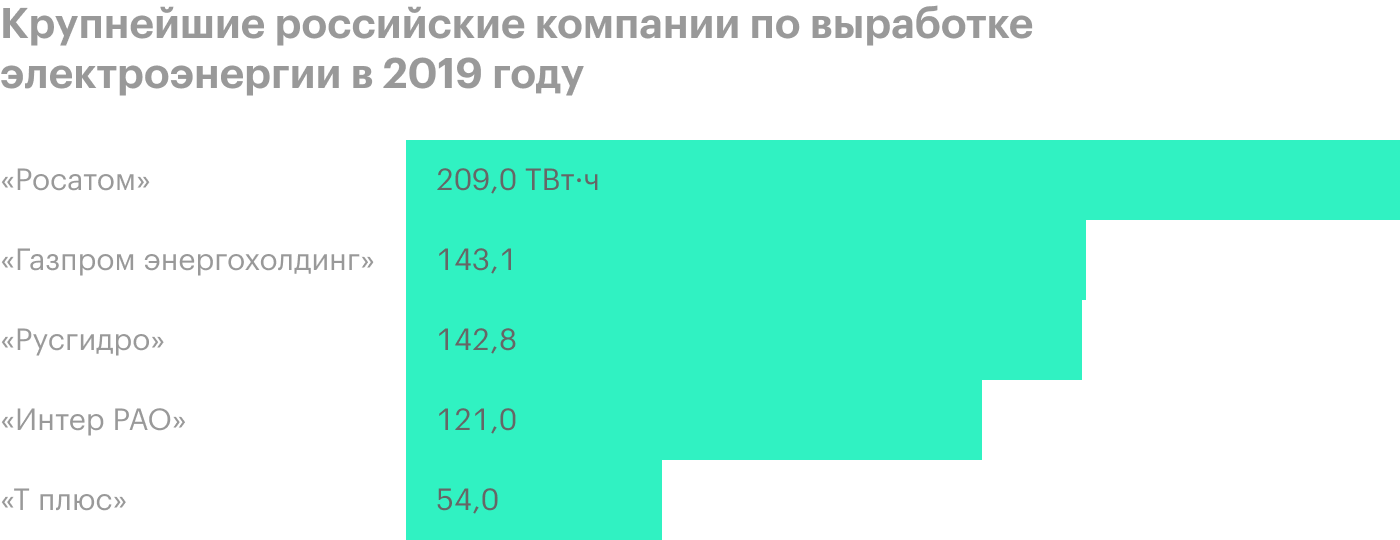

Сегодня «Интер РАО» входит в четверку крупнейших энергетических компаний по выработке электроэнергии и отпуску тепловой энергии, а также занимает лидирующее положение на рынке сбыта электроэнергии в России.

Общая установленная энергетическая мощность компании на конец сентября 2020 года достигает 31 ГВт, из которых 28,2 ГВт приходится на российские активы. Основные потребители также находятся в России, но компания реализует электроэнергию в 15 странах мира, а крупнейшими зарубежными потребителями выступают Финляндия, Польша, Грузия и страны Прибалтики.

Главные стратегические цели компании

В рамках новой стратегии менеджмент выделил 4 ключевых стратегических цели. В ближайшие годы компания планирует:

Не только сохранить, но и укрепить свои лидирующие позиции на российском энергетическом рынке.

Стать самой эффективной управляющей энергетическими активами компанией в России.

Помогать государству обеспечивать энергетическую безопасность и защищать интересы нашей страны.

Обеспечить рост акционерной стоимости, в том числе через эффективную реализацию инвестиционных проектов.

Хотя четвертый пункт напрямую связан с ростом благосостояния акционеров, акции упали в цене в день анонса новой стратегии.

Структура владения и дивидендная политика «Интер РАО»

В последние годы государство в лице Минфина пыталось обязать компании с государственным участием направлять не менее 50% чистой прибыли по МСФО на дивиденды.

«Интер РАО» удавалось избегать требований Минфина и направлять на дивиденды только 25% чистой прибыли по МСФО в рамках дивидендной политики, принятой еще в 2014 году. Дело в том, что в структуре акционеров компании есть нюансы.

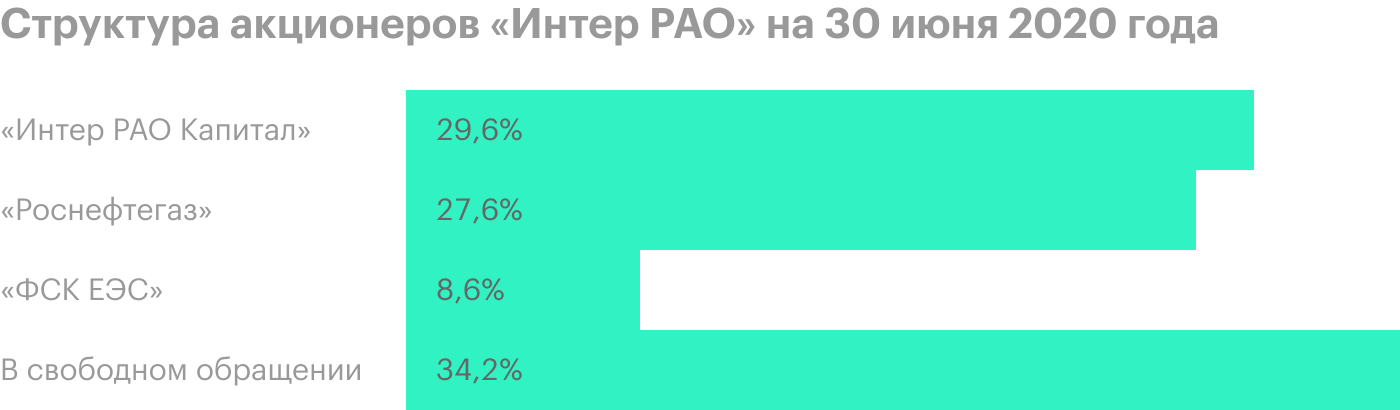

Фактический контроль над «Интер РАО» действительно осуществляет государство. Основные государственные акционеры компании — «Роснефтегаз» и «ФСК ЕЭС», которым принадлежат 27,6 и 8,6% акций «Интер РАО». Но самый крупный пакет акций компании, в 29,6%, держит ее собственная дочка «Интер РАО капитал». Еще 34,2% акций находятся в свободном обращении.

Формально «Интер РАО» не считается госкомпанией, потому что не погасила казначейские акции, которые находятся на балансе «Интер РАО капитала». Пока же холдинг — это крупнейший акционер самого себя.

Поскольку большинство госкомпаний все-таки начали выплачивать дивиденды в размере 50% чистой прибыли по МСФО или хотя бы заявили о намерении перейти к этой практике в ближайшие годы, чего-то подобного инвесторы ждали и от «Интер РАО». А презентация новой стратегии развития могла бы стать подходящим поводом для того, чтобы объявить об увеличении доли дивидендных выплат в 2 раза. Но не тут-то было.

Главное разочарование инвесторов

«Интер РАО» пока не стала кардинально пересматривать дивидендную политику, сохранив ориентир по выплатам на уровне 25% чистой прибыли по МСФО. Она даже выделила этот целевой показатель в своей презентации. Видимо, именно это и стало основным негативным фактором для рыночных игроков, которые начали продавать ценные бумаги, обрушив котировки.

Отмечу одну деталь: позитивные изменения в дивидендной политике все же произошли. Если ранее 25% по МСФО было верхней планкой дивидендных выплат, то в рамках новой стратегии компания обещает платить не менее 25%. Верхняя планка стала нижней, и бизнес вполне может начать платить больше, особенно с учетом стабильных финансовых показателей и накопленной финансовой подушки.

Кроме того, даже органический рост производственных и финансовых показателей будет способствовать росту дивидендов, особенно с учетом того, что количество акций может уменьшиться, если компания все-таки решит погасить свой казначейский пакет.

Финансовые ориентиры

Новая стратегия предполагает, что выручка «Интер РАО» в 2025 году достигнет 1,5 трлн рублей, а к 2030 году превысит 2,2 трлн рублей.

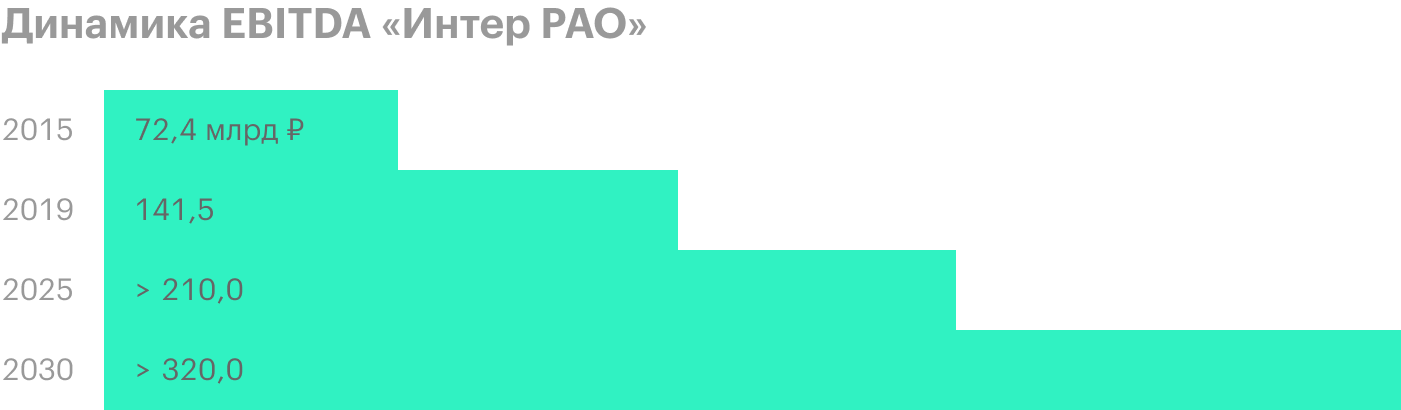

Показатель EBITDA к 2025 году должен превысить 210 млрд рублей, а к 2030 году достичь рекордных 320 млрд рублей.

Такой рост компания планирует осуществить за счет модернизации и строительства новых тепловых генерирующих активов, цифровизации основных бизнес-процессов, сделок по слиянию и поглощению, диверсификации источников дохода и развития новых направлений в сферах машиностроения, розничного бизнеса, ВИЭ и других программ.

Перспективы покупок других компаний

В последнее время в прессе все чаще возникают слухи о том, что «Интер РАО» планирует приобрести крупную энергетическую компанию. В качестве кандидатов на предстоящую сделку по слиянию и поглощению, или M&A, называют два крупных энергетических холдинга: «Юнипро» и «Энел Россия».

Менеджменту «Интер РАО» даже пришлось разместить на своем сайте официальное опровержение и сообщить, что никаких переговоров относительно покупки активов «Юнипро» и «Энел России» не ведется, а публикация подобных слухов — только попытка манипулировать фондовым рынком.

Но дыма без огня не бывает, и менеджмент в рамках новой стратегии прямо заявляет о желании использовать механизмы M&A для реализации плановых показателей.

Отмечу, что у бизнеса действительно есть ресурсы для того, чтобы поглотить очень крупного игрока. Компания зачем-то хранит внушительный казначейский пакет, который может использовать в качестве валюты платежа при совершении сделки M&A. Также бизнес обладает достаточно внушительной денежной подушкой, которая составляла на 30 июня 2020 года более 265 млрд рублей, включая банковские депозиты.

Что в итоге

Несмотря на то что новая стратегия скорее разочаровала инвесторов, на мой взгляд, рыночные игроки слишком большой акцент сделали всего на один фактор — долю выплат на дивиденды от чистой прибыли.

Если посмотреть шире, то компания представляет достаточно амбициозные, но реалистичные цели, которые позволят крупному бизнесу увеличить свои финансовые показатели более чем в два раза.

Кроме того, у «Интер РАО» есть возможность уже прямо сейчас поглотить крупного игрока на энергетическом рынке только за счет собственных ресурсов, не прибегая ко взятию займов.

Отмечу, что по итогам первого полугодия компания имеет отрицательный долг в размере 204,5 млрд рублей. Сумма ее обязательств меньше, чем сумма на счетах, что говорит о высоком уровне финансовой устойчивости, и это особенно важно в текущий период политической и экономической нестабильности в мире и падения темпов роста мировой экономики.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но после презентации стратегии котировки акций эмитента на Московской бирже рухнули более чем на 3% и стали одним из лидеров падения по итогам дня. Это довольно странно, учитывая предложенные руководством перспективы.

«Интер РАО» сегодня

Компания успешно реализовала предыдущую стратегию, на 2014—2019 годы. За 5 лет «Интер РАО» вывела из работы 3,1 ГВт старых и неэффективных мощностей, взамен введя 4,7 ГВт новых. Выручка выросла в 1,4 раза, а общий долг сократился со 117,2 до 3,3 млрд рублей. При этом норма дивидендных выплат выросла с 1% от чистой прибыли по МСФО в 2015 году до 25% по результатам 2017—2019 годов.

Сегодня «Интер РАО» входит в четверку крупнейших энергетических компаний по выработке электроэнергии и отпуску тепловой энергии, а также занимает лидирующее положение на рынке сбыта электроэнергии в России.

Общая установленная энергетическая мощность компании на конец сентября 2020 года достигает 31 ГВт, из которых 28,2 ГВт приходится на российские активы. Основные потребители также находятся в России, но компания реализует электроэнергию в 15 странах мира, а крупнейшими зарубежными потребителями выступают Финляндия, Польша, Грузия и страны Прибалтики.

Главные стратегические цели компании

В рамках новой стратегии менеджмент выделил 4 ключевых стратегических цели. В ближайшие годы компания планирует:

Не только сохранить, но и укрепить свои лидирующие позиции на российском энергетическом рынке.

Стать самой эффективной управляющей энергетическими активами компанией в России.

Помогать государству обеспечивать энергетическую безопасность и защищать интересы нашей страны.

Обеспечить рост акционерной стоимости, в том числе через эффективную реализацию инвестиционных проектов.

Хотя четвертый пункт напрямую связан с ростом благосостояния акционеров, акции упали в цене в день анонса новой стратегии.

Структура владения и дивидендная политика «Интер РАО»

В последние годы государство в лице Минфина пыталось обязать компании с государственным участием направлять не менее 50% чистой прибыли по МСФО на дивиденды.

«Интер РАО» удавалось избегать требований Минфина и направлять на дивиденды только 25% чистой прибыли по МСФО в рамках дивидендной политики, принятой еще в 2014 году. Дело в том, что в структуре акционеров компании есть нюансы.

Фактический контроль над «Интер РАО» действительно осуществляет государство. Основные государственные акционеры компании — «Роснефтегаз» и «ФСК ЕЭС», которым принадлежат 27,6 и 8,6% акций «Интер РАО». Но самый крупный пакет акций компании, в 29,6%, держит ее собственная дочка «Интер РАО капитал». Еще 34,2% акций находятся в свободном обращении.

Формально «Интер РАО» не считается госкомпанией, потому что не погасила казначейские акции, которые находятся на балансе «Интер РАО капитала». Пока же холдинг — это крупнейший акционер самого себя.

Поскольку большинство госкомпаний все-таки начали выплачивать дивиденды в размере 50% чистой прибыли по МСФО или хотя бы заявили о намерении перейти к этой практике в ближайшие годы, чего-то подобного инвесторы ждали и от «Интер РАО». А презентация новой стратегии развития могла бы стать подходящим поводом для того, чтобы объявить об увеличении доли дивидендных выплат в 2 раза. Но не тут-то было.

Главное разочарование инвесторов

«Интер РАО» пока не стала кардинально пересматривать дивидендную политику, сохранив ориентир по выплатам на уровне 25% чистой прибыли по МСФО. Она даже выделила этот целевой показатель в своей презентации. Видимо, именно это и стало основным негативным фактором для рыночных игроков, которые начали продавать ценные бумаги, обрушив котировки.

Отмечу одну деталь: позитивные изменения в дивидендной политике все же произошли. Если ранее 25% по МСФО было верхней планкой дивидендных выплат, то в рамках новой стратегии компания обещает платить не менее 25%. Верхняя планка стала нижней, и бизнес вполне может начать платить больше, особенно с учетом стабильных финансовых показателей и накопленной финансовой подушки.

Кроме того, даже органический рост производственных и финансовых показателей будет способствовать росту дивидендов, особенно с учетом того, что количество акций может уменьшиться, если компания все-таки решит погасить свой казначейский пакет.

Финансовые ориентиры

Новая стратегия предполагает, что выручка «Интер РАО» в 2025 году достигнет 1,5 трлн рублей, а к 2030 году превысит 2,2 трлн рублей.

Показатель EBITDA к 2025 году должен превысить 210 млрд рублей, а к 2030 году достичь рекордных 320 млрд рублей.

Такой рост компания планирует осуществить за счет модернизации и строительства новых тепловых генерирующих активов, цифровизации основных бизнес-процессов, сделок по слиянию и поглощению, диверсификации источников дохода и развития новых направлений в сферах машиностроения, розничного бизнеса, ВИЭ и других программ.

Перспективы покупок других компаний

В последнее время в прессе все чаще возникают слухи о том, что «Интер РАО» планирует приобрести крупную энергетическую компанию. В качестве кандидатов на предстоящую сделку по слиянию и поглощению, или M&A, называют два крупных энергетических холдинга: «Юнипро» и «Энел Россия».

Менеджменту «Интер РАО» даже пришлось разместить на своем сайте официальное опровержение и сообщить, что никаких переговоров относительно покупки активов «Юнипро» и «Энел России» не ведется, а публикация подобных слухов — только попытка манипулировать фондовым рынком.

Но дыма без огня не бывает, и менеджмент в рамках новой стратегии прямо заявляет о желании использовать механизмы M&A для реализации плановых показателей.

Отмечу, что у бизнеса действительно есть ресурсы для того, чтобы поглотить очень крупного игрока. Компания зачем-то хранит внушительный казначейский пакет, который может использовать в качестве валюты платежа при совершении сделки M&A. Также бизнес обладает достаточно внушительной денежной подушкой, которая составляла на 30 июня 2020 года более 265 млрд рублей, включая банковские депозиты.

Что в итоге

Несмотря на то что новая стратегия скорее разочаровала инвесторов, на мой взгляд, рыночные игроки слишком большой акцент сделали всего на один фактор — долю выплат на дивиденды от чистой прибыли.

Если посмотреть шире, то компания представляет достаточно амбициозные, но реалистичные цели, которые позволят крупному бизнесу увеличить свои финансовые показатели более чем в два раза.

Кроме того, у «Интер РАО» есть возможность уже прямо сейчас поглотить крупного игрока на энергетическом рынке только за счет собственных ресурсов, не прибегая ко взятию займов.

Отмечу, что по итогам первого полугодия компания имеет отрицательный долг в размере 204,5 млрд рублей. Сумма ее обязательств меньше, чем сумма на счетах, что говорит о высоком уровне финансовой устойчивости, и это особенно важно в текущий период политической и экономической нестабильности в мире и падения темпов роста мировой экономики.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter