8 октября 2020 Открытие | Открытый журнал

Анализ фундаментальных показателей позволяет понять, является ли компания недооценённой, переоценённой или приблизительно соответствует своей стоимости. Фундаментальный анализ предполагает три основных метода определения недооценённых компаний (которые, собственно, и представляют максимальный инвестиционный интерес):

сравнение с аналогами на основе специальных финансовых мультипликаторов, которое позволяет выявить наиболее недооценённые акции по унифицированной системе сравнения отношений финансовых показателей друг с другом;

метод оценки стоимости чистых активов, который показывает, сколько стоят не обременённые обязательствами активы в пересчёте на акцию;

метод дисконтирования денежных потоков, который позволяет произвести оценку стоимости компании с учётом динамики поступающих денежных средств.

Метод сравнения позволяет оценить компанию с представителями отрасли, а метод балансовой оценки больше подходит для компаний с относительно стабильными показателями. Наконец, метод дисконтирования денежных потоков (ДДП, Discount Cash Flow Method, DCF) подходит для оценки компаний, проявляющих определённую волатильность в финансовых показателях, то есть в тех ситуациях, когда инвесторы платят сейчас в надежде на будущие поступления.

Определение метода

Метод ДДП — это приведение будущих денежных поступлений на текущий момент. Денежные средства с течением времени имеют свойство постепенно терять свою стоимость, виной чему может служить в том числе и инфляционный процесс. Вкладывая деньги в какую-либо компанию, инвестор приобретает присущие ей перспективы развития вместо, например, банковского депозита, то есть фактически присутствует риск недополучения денег. Вследствие чего в метод ДДП вводится коэффициент дисконтирования, который является обратным представлением формулы сложных процентов:

Сn = (1 + П)n * Снач, где

Сn — сумма денежных средств через n периодов времени,

П — процентная ставка,

Снач — начальная сумма денежных средств.

Следовательно, удешевление денежных средств будет происходить по обратной формуле:

КД = 1 / (1 + П)n, где

КД — коэффициент дисконтирования,

П — ставка дисконтирования,

n — временной период.

Инвесторы стараются оценить возможные финансовые поступления в компанию с учётом коэффициента дисконтирования. Этот метод стоит применять в тех ситуациях, когда поступления денежных средств могут сильно разниться, например, если компания имеет хорошие предпосылки получать всё более и более возрастающую прибыль (причём эта прибыль почти наверняка останется в пределах компании).

По мере осуществления своей деятельности компания генерирует денежный поток — разность приходящих и покидающих её денег. Именно денежный поток и приводится к коэффициенту дисконтирования.

ДДП = ∑CF / (1 + П)n, где

CF — это денежный поток компании.

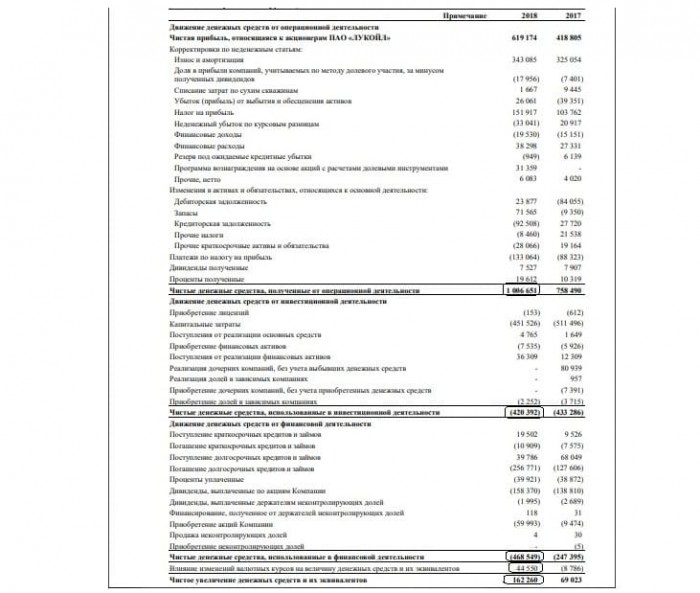

CF представляет собой разность денежных средств, приходящих в компанию и выбывающих из неё. То есть компания может получить прибыль, направленную как на выплату дивидендов, так и на погашение задолженности или другие расходные статьи. Денежный поток можно отслеживать в отчёте о движении денежных средств (один из обязательных отчётов по МСФО) как сумму средств, оставшихся после реализации операционной, инвестиционной и финансовой деятельности компании.

Так, в отчёте ПАО «Лукойл» указано, что полученные от операционной деятельности средства равны 1 006 651 млн руб., расход от инвестиционной деятельности — 420 392 млн руб., а расход от финансовой деятельности — 468 549 млн руб. Для ряда компаний, особенно вовлечённых во внешнеэкономическую деятельность, также может представлять значимость изменение валютных курсов, которое оказало влияние на 44 550 млн руб. Таким образом, за указанный период в компании осталась сумма в размере 162 260 млн руб. Она образовалась с учётом поступившей прибыли (619 174 млн руб.) и всех доходных и расходных статей. То есть компания приросла в финансовом смысле на 162 260 млн руб.

Таким образом, если инвестор в начале периода приобрёл акции данной компании, то стоимость её активов возросла на 162 260 млн руб., но не стоит забывать и про дисконтирование (уменьшение стоимости денежных средств). ДДП за данный период составит: 162 260 / (1 + 0,075) = 150 939 млн руб. Компания выпустила 850 563 255 акций, которые в начале периода стоили 3 319 руб. за штуку, и с учётом «вошедших» денег их стоимость может увеличиться на 177 руб. — частное от деления DCF на количество акций. Однако в конце периода акции стоили 4 985 руб., даже дороже. Это обусловлено тем, что инвесторы прежде всего приобретают ожидания по развитию компании, которые генерируются и новостным потоком, и динамикой финансовых показателей, и прочими факторами. То есть инвесторы стараются приобрести те акции, которые, по их мнению, имеют более низкую цену сейчас по сравнению с будущими периодами. Метод дисконтирования денежных потоков позволяет более корректно формировать свои ожидания от грядущих поступлений денежных средств в компанию и производить расчёт её стоимости.

Рис. 1. Отчёт о движении денежных средств ПАО «Лукойл»

Таким образом, метод ДДП позволяет инвесторам детально оценить перспективы компании при ожидании значимых изменений финансовых показателей, например, при хорошем приросте прибыли.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

сравнение с аналогами на основе специальных финансовых мультипликаторов, которое позволяет выявить наиболее недооценённые акции по унифицированной системе сравнения отношений финансовых показателей друг с другом;

метод оценки стоимости чистых активов, который показывает, сколько стоят не обременённые обязательствами активы в пересчёте на акцию;

метод дисконтирования денежных потоков, который позволяет произвести оценку стоимости компании с учётом динамики поступающих денежных средств.

Метод сравнения позволяет оценить компанию с представителями отрасли, а метод балансовой оценки больше подходит для компаний с относительно стабильными показателями. Наконец, метод дисконтирования денежных потоков (ДДП, Discount Cash Flow Method, DCF) подходит для оценки компаний, проявляющих определённую волатильность в финансовых показателях, то есть в тех ситуациях, когда инвесторы платят сейчас в надежде на будущие поступления.

Определение метода

Метод ДДП — это приведение будущих денежных поступлений на текущий момент. Денежные средства с течением времени имеют свойство постепенно терять свою стоимость, виной чему может служить в том числе и инфляционный процесс. Вкладывая деньги в какую-либо компанию, инвестор приобретает присущие ей перспективы развития вместо, например, банковского депозита, то есть фактически присутствует риск недополучения денег. Вследствие чего в метод ДДП вводится коэффициент дисконтирования, который является обратным представлением формулы сложных процентов:

Сn = (1 + П)n * Снач, где

Сn — сумма денежных средств через n периодов времени,

П — процентная ставка,

Снач — начальная сумма денежных средств.

Следовательно, удешевление денежных средств будет происходить по обратной формуле:

КД = 1 / (1 + П)n, где

КД — коэффициент дисконтирования,

П — ставка дисконтирования,

n — временной период.

Инвесторы стараются оценить возможные финансовые поступления в компанию с учётом коэффициента дисконтирования. Этот метод стоит применять в тех ситуациях, когда поступления денежных средств могут сильно разниться, например, если компания имеет хорошие предпосылки получать всё более и более возрастающую прибыль (причём эта прибыль почти наверняка останется в пределах компании).

По мере осуществления своей деятельности компания генерирует денежный поток — разность приходящих и покидающих её денег. Именно денежный поток и приводится к коэффициенту дисконтирования.

ДДП = ∑CF / (1 + П)n, где

CF — это денежный поток компании.

CF представляет собой разность денежных средств, приходящих в компанию и выбывающих из неё. То есть компания может получить прибыль, направленную как на выплату дивидендов, так и на погашение задолженности или другие расходные статьи. Денежный поток можно отслеживать в отчёте о движении денежных средств (один из обязательных отчётов по МСФО) как сумму средств, оставшихся после реализации операционной, инвестиционной и финансовой деятельности компании.

Так, в отчёте ПАО «Лукойл» указано, что полученные от операционной деятельности средства равны 1 006 651 млн руб., расход от инвестиционной деятельности — 420 392 млн руб., а расход от финансовой деятельности — 468 549 млн руб. Для ряда компаний, особенно вовлечённых во внешнеэкономическую деятельность, также может представлять значимость изменение валютных курсов, которое оказало влияние на 44 550 млн руб. Таким образом, за указанный период в компании осталась сумма в размере 162 260 млн руб. Она образовалась с учётом поступившей прибыли (619 174 млн руб.) и всех доходных и расходных статей. То есть компания приросла в финансовом смысле на 162 260 млн руб.

Таким образом, если инвестор в начале периода приобрёл акции данной компании, то стоимость её активов возросла на 162 260 млн руб., но не стоит забывать и про дисконтирование (уменьшение стоимости денежных средств). ДДП за данный период составит: 162 260 / (1 + 0,075) = 150 939 млн руб. Компания выпустила 850 563 255 акций, которые в начале периода стоили 3 319 руб. за штуку, и с учётом «вошедших» денег их стоимость может увеличиться на 177 руб. — частное от деления DCF на количество акций. Однако в конце периода акции стоили 4 985 руб., даже дороже. Это обусловлено тем, что инвесторы прежде всего приобретают ожидания по развитию компании, которые генерируются и новостным потоком, и динамикой финансовых показателей, и прочими факторами. То есть инвесторы стараются приобрести те акции, которые, по их мнению, имеют более низкую цену сейчас по сравнению с будущими периодами. Метод дисконтирования денежных потоков позволяет более корректно формировать свои ожидания от грядущих поступлений денежных средств в компанию и производить расчёт её стоимости.

Рис. 1. Отчёт о движении денежных средств ПАО «Лукойл»

Таким образом, метод ДДП позволяет инвесторам детально оценить перспективы компании при ожидании значимых изменений финансовых показателей, например, при хорошем приросте прибыли.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter