12 октября 2020

Транснефть отчиталась за 2 квартал 2020 года по МСФО. Менеджмент конечно настоящие мастера прибедняться. Поскольку напрямую отказываться платить дивиденды в текущих условиях уже как-то не комильфо, эти хитрецы сменили тактику: в ход пошли жалобы!!! Буквально весь отчет пронизан сложными макроэкономическими условиями:

— и прокачка нефти снизится на 10% в 2020 году под влиянием ОПЕК ++;

— и тарифы у компании самые низкие в Европе;

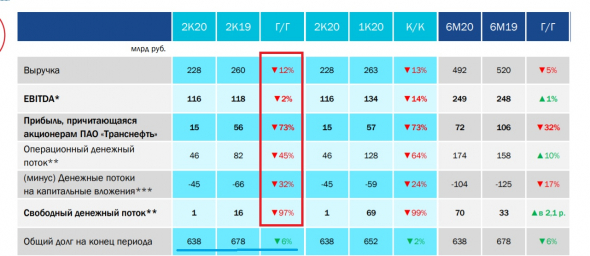

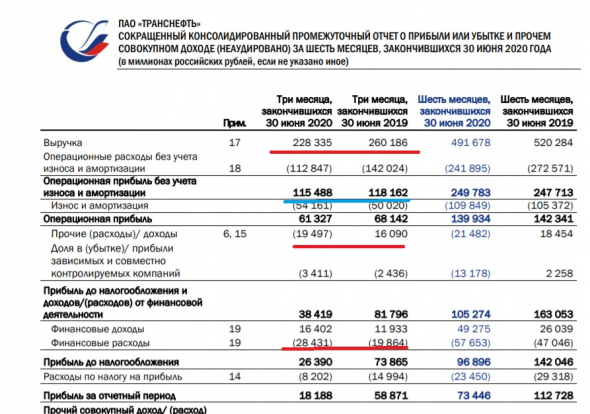

— и выручка и прибыль сильно упали;

— а инвестиции надо инвестировать и т.д. в том же духе;

В общем все плохо, а по выплате дивидендов компании очень-очень нужна отсрочка. По крайней мере если верить презентации))

Но если не поддаваться затуманиванию и посмотреть на цифры трезво, то окажется, что у компании все очень даже не плохо. Я уже не раз говорил, что midstream (транспортировка нефти и газа) это очень устойчивый и качественный бизнес. Транснефть отлично продемонстрировала все его преимущества:

— во-первых, прокачка нефти по системе пока снизилась всего на 2,5% вместо заявленных 10%. Ждем провала во втором полугодии?

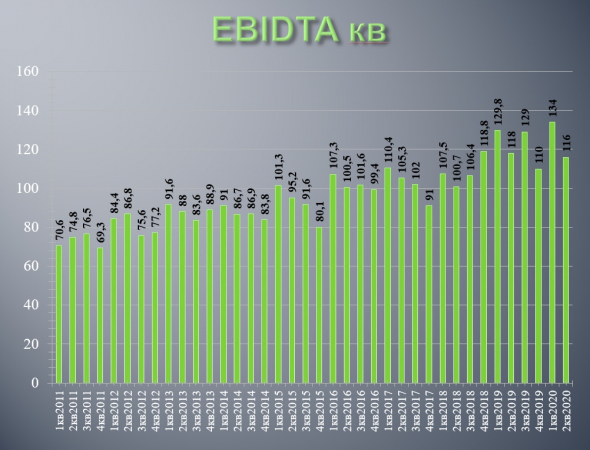

— во-вторых, вслед за снижением прокачки сильно упала себестоимость. В итоге EBITDA практически не изменилась! Вот она супер сила мидстрима — его устойчивость!

— в третьих, чистая прибыль упала в основном под действием отрицательной валютной переоценки и обесценения основных средств на 20 млрд рублей. Не будь этих факторов, снижение было бы в районе 20%.

— в четвертых компания прилично сократила чистый долг — на солидные 40 млрд рублей!!

В общем не смотря на причитания менеджмента кажется, что у Транснефти все не плохо и компания не так уж и сильно пострадала от пандемии и сделки ОПЕК++.

Мультипликаторы низкие: EV\EBITDA = 3.2 Debt\EBITDA = 1,05 P\E = 7.2 ДД = 8%

Хочется написать, что все факторы складываются за покупку акций: устойчивость, падение котировок, вполне приличная ДД. Может быть действительно стоит их добавить в портфель? Конечно же нет! Всегда нужно искать аналоги. Против покупки Транснефти есть всего один отрицательный фактор, который с запасом перевешивает все плюсы. Это государственная компания, которая управляется коррумпированными чиновниками действующими исключительно в собственных, в смысле государственных, интересах! Пока менеджмент изо всех сил сопротивляется прозрачности и нормальному распределению прибыли ждать какой-то значительной переоценки нет смысла. В тоже время этого недостатка лишены midstream компании США! Она имеют все те же плюсы, что и Транснефть, плюс нормально управляются, стоят незначительно дороже, а дивиденды платят выше!!! (некоторые выше в разы) В общем тут не стоит придумывать велосипед, а нужно бежать изучать сектор Midstream. (но я уже это сделал за вас в Закрытой группе. Присоединяйтесь!)

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter