15 октября 2020 Saxo Bank Гарнри Питер

За последние 12 лет мы наблюдаем уже второй экономический кризис, который случился тогда, когда экономика едва успела восстановиться от предыдущего. Поэтому регуляторам неизбежно пришлось основываться на макроэкономической ситуации.

Никогда в истории так много стран одновременно не толкали процентные ставки к нулю, при этом добавляя к высочайшему уровню задолженности огромные бюджетные дефициты.

Чем все это кончится? Никто не знает. Однако весь мир, видимо, ждут увлекательные и непредсказуемые события в течение следующих нескольких лет, и не последнюю роль в этом сыграют выборы президента США 3 ноября.

Мировой рынок акций нуждается в значительном повышении прибылей

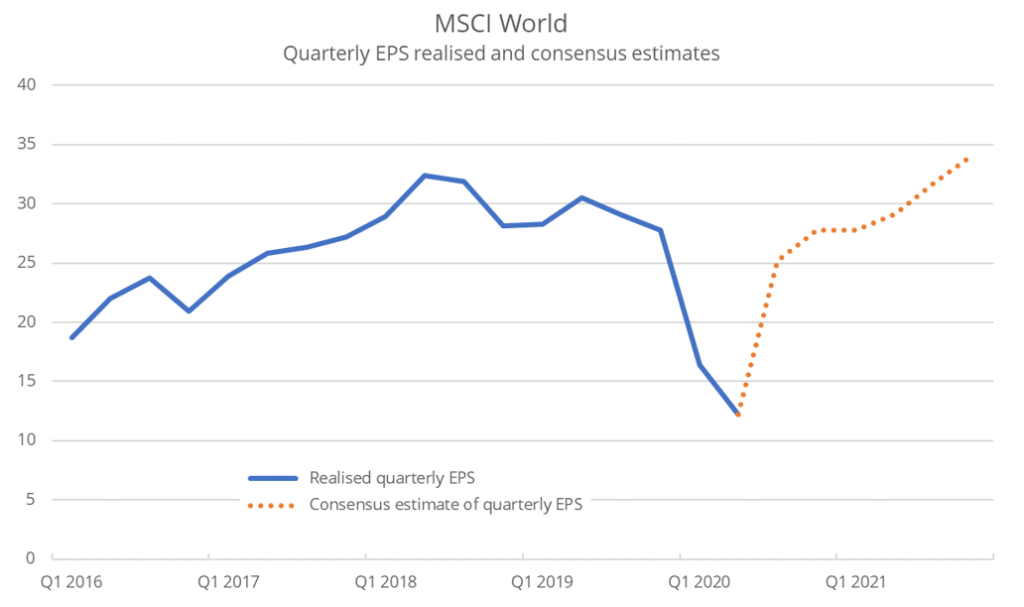

Агрессивные регуляторные меры, предпринятые в первом полугодии центробанками и правительствами, обусловили на рынке акций мощное восстановление и ощущение, что мир преодолеет коронавирусный кризис с меньшими потерями, чем финансовый кризис 2008 года. Мировой рынок акций полностью восстановился после потерь от первой волны пандемии, несмотря на то, что прибыль компаний по всему миру упала на 56% – а соотношение цен и прибылей взлетело до 27,7 при существующем уровне цен.

Перед сезоном отчетности за третий квартал высоки ожидания: возможен 106-процентный скачок квартальных прибылей, а далее они продолжат увеличиваться, пока в четвертом квартале 2021 года не будет достигнут новый исторический максимум. Если корпоративный сектор покажет такой отскок в прибылях, то мировой рынок акций будет в 2021 году оцениваться в 19,3 раза выше прибылей. Это довольно разумная оценка, учитывая альтернативы в виде облигаций.

Так насколько вероятно то, что выручка компаний совершит такой скачок? Индекс производственной активности ФРБ Нью-Йорка за неделю в режиме реального времени отражает экономический рост в США. И он показал сильное V-образное восстановление с конца апреля, хотя всё еще находится на отметке минус 5% (по данным на середину сентября). При текущем темпе самая крупная экономика мира снова начнет расти еще до конца года.

Количество полностью потерявших работу подскочило с 1,2 млн до пандемии до 3,41 млн в августе 2020 года, и это высокие цифры, но всё же их не сравнить с 2008 годом, когда это число взлетело с 1,49 млн до 6,82 млн (и это при меньшем объеме рынка труда). По данным CPB, мировой объем торговли вырос на 7,6% месяц к месяцу в июне и продолжает восстановление. Это говорит о том, что ситуация нормализуется, хотя мировая торговля переживает наихудшие времена с момента мирового финансового кризиса.

Различные данные указывают, что прибыли компаний могут восстановиться до уровней, имевших место до пандемии, в течение следующих 18 месяцев, но дальнейший долгосрочный рост выглядит более неопределенным. Наибольшую важность для инвесторов в ближайшие десять лет будут иметь такие факторы, как инфляция и волатильность – как на финансовых рынках, так и в экономике в целом. Эти темы будут подробно рассмотрены в следующих ежеквартальных обзорах.

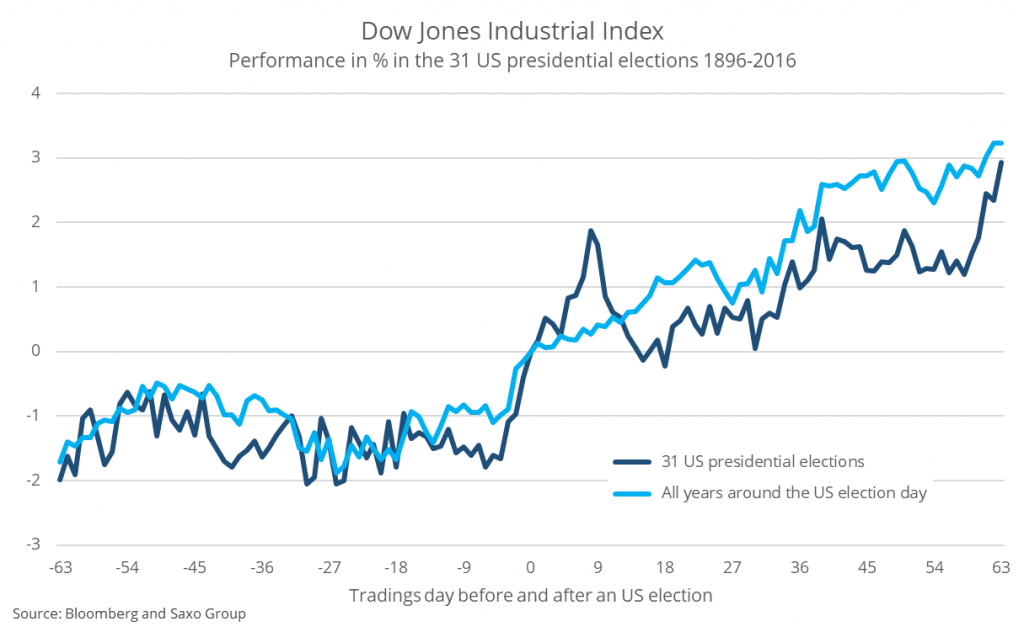

Выборы в США обычно мало влияют на акции, но на этот раз индекс VIX говорит об обратном

Мы проанализировали все выборы в США за период с 1896 г. по 2016 г. (31 случай), чтобы показать поведение рынка акций США до и после них. В среднем американский рынок акций, оцениваемый по Промышленному индексу Dow Jones, находится на практически неизменных уровнях в преддверии выборов, а затем, как правило, поднимается примерно на 3%.

Если оценить динамику этого рынка за все годы в период 1896–2016 гг., в том числе в годы президентских выборов, мы увидим в среднем те же тенденции. Следовательно, рост рынка акций после выборов вряд ли является результатом их исхода либо связанных с ними настроений, но, возможно, представляет собой просто сезонное явление ноября, декабря и января. Однако, если в случайном порядке брать 29 из 31 выборных кампаний, то эффект сезонности иногда исчезает. Иначе говоря, надежность статистики по данному эффекту сильно зависит от выборки.

Мы также рассмотрели дневную волатильность на протяжении 63 дней торговли до и после выборов в США. За 31 кампанию по выбору президента в период 1896–2016 гг. мы наблюдали среднюю дневную волатильность на уровне 0,98% до выборов и 1,01% после выборов. Однако эта разница статистически незначима, поэтому нельзя сказать, что выборы приводят к росту волатильности.

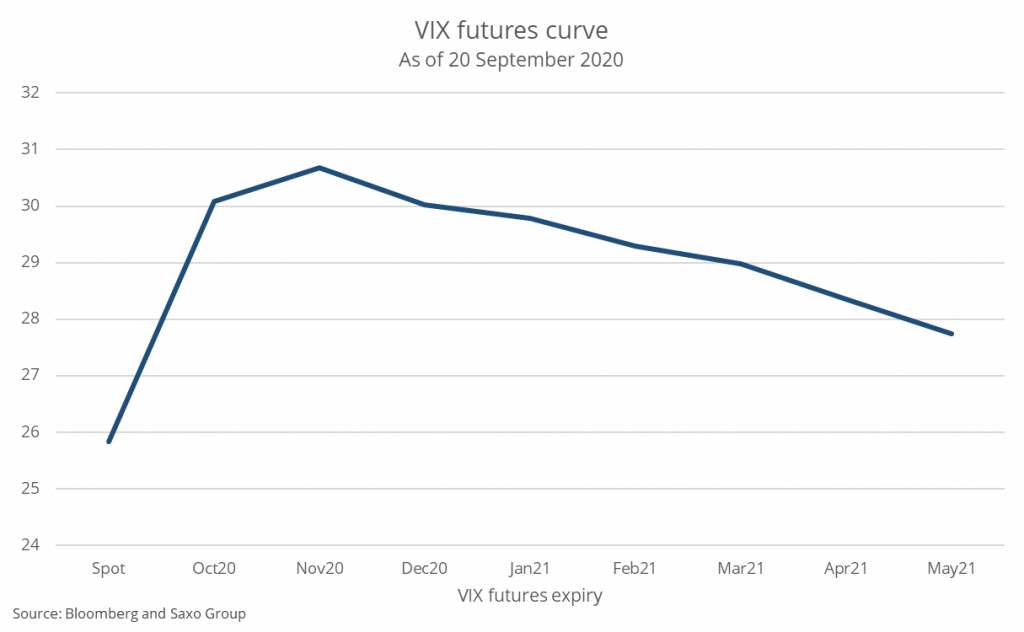

Дневная волатильность на уровне 1,01% после выборов в США соответствует примерно 16% в годовом выражении, а это намного ниже текущей ожидаемой волатильности, выраженной во фьючерсной кривой индекса VIX. Мы видим, что ожидаемая форвардная волатильность за 30 дней в годовом выражении превышает 30 за октябрь, ноябрь и декабрь. Только выборы в 1916, 1932 и 2008 гг. привели к повышению реализованной волатильности: это значит, что текущая оценка VIX недооценивает сценарий «хвостового» риска. В случае спорного результата выборов либо при победе Байдена весьма вероятно, что окажется, что волатильность до выборов была дешевой.

Рынок акций США при Трампе и возможное давление налоговых мер Байдена на прибыли

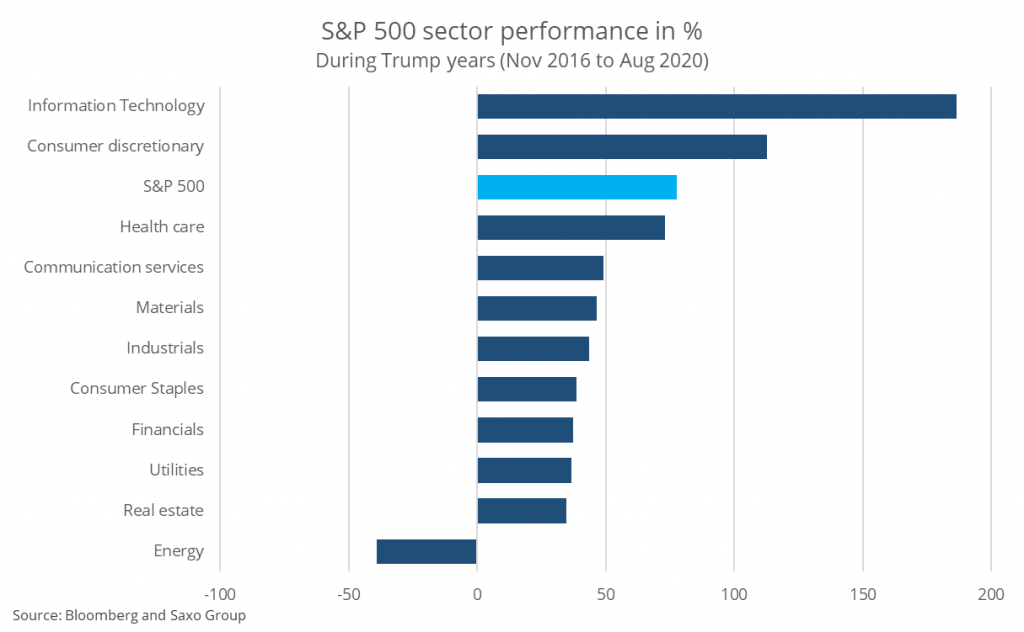

Аналитики с Уолл-стрит сильно ошиблись, когда заявили, что победа Трампа в 2016 году плохо повлияет на рынок акций. Фондовый рынок США за четыре года при Трампе держался весьма хорошо, несмотря на рост напряженности между США и Китаем, вызвавший у американских компаний сложности с глобальными цепочками поставок.

Рост был в основном в трех секторах: информационные технологии, потребительские товары и здравоохранение. Эти отрасли вместе с услугами связи (в сентябре 2018 г. к последним были отнесены и социальные сети) больше других выиграли от реформы налогов на прибыль предприятий, проведенной Трампом в 2017 году. Традиционные отрасли (энергетика, финансы, недвижимость) показали, против всех ожиданий, наихудшие результаты. Энергетика за годы правления Трампа вообще стала единственным сектором с отрицательными доходами.

Реформа налогов на прибыль предприятий является ключом к пониманию того, почему переизбрание Трампа может быть наилучшим вариантом для рынка акций. Участники рынка уже привыкли к личности Трампа, а корпоративному сектору пошла на пользу его политика снижения налогов и ослабления государственного надзора. Даже отношения с Китаем при администрации Трампа в какой-то степени предсказуемы для компаний и инвесторов.

Победа же Байдена может стать для акций неблагоприятным фактором, так как тот обещал поднять ставку налога на доходы для бизнеса с 21% до 28%, а налога на глобальные нематериальные активы (GILTI) – с 10,5% до 21%. Кроме того, Байден предложил поднять минимальную ставку налога на прибыль предприятий до 15% и ввести налог социального обеспечения на высокие доходы частных лиц. В сумме эти изменения должны на 9% увеличить налоговую нагрузку на прибыли компаний из индекса S&P 500, и это еще без эффектов второго порядка, в том числе без изменения инвестиционных настроений, которое тоже может ударить по оценкам стоимости.

Изменение ставок налога для бизнеса и GILTI имеют наибольшее значение. Сильнее всего пострадают отрасли услуг связи, здравоохранения и информационных технологий – эти компании в целом пользуются самыми низкими налоговыми ставками и широко используют нематериальные активы. Поскольку эти отрасли являются двигателем рынка акций, есть причины подозревать, что на фоне налоговых перемен при Байдене динамика может в корне измениться. Остается, правда, вопрос, осмелится ли Байден провести такие изменения в плохой экономической обстановке.

Последствия выборов в США

В таблице перечислены наши текущие предположения относительно влияния на рынок победы Байдена или Трампа на выборах 3 ноября. В целом в долгосрочной перспективе, вероятно, будет не столь важно, кто победит. Более важно то, получит ли Демократическая партия полный контроль. Несмотря на общую картину, некоторые отрасли могут выиграть в зависимости от того, кто из кандидатов победит. Наши предположения исходят из текущей ситуации и могут измениться, если рынок переоценит ситуацию после дебатов Трампа и Байдена.

Влияние на рынок акций после выборов в США...

http://ru.tradingfloor.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Никогда в истории так много стран одновременно не толкали процентные ставки к нулю, при этом добавляя к высочайшему уровню задолженности огромные бюджетные дефициты.

Чем все это кончится? Никто не знает. Однако весь мир, видимо, ждут увлекательные и непредсказуемые события в течение следующих нескольких лет, и не последнюю роль в этом сыграют выборы президента США 3 ноября.

Мировой рынок акций нуждается в значительном повышении прибылей

Агрессивные регуляторные меры, предпринятые в первом полугодии центробанками и правительствами, обусловили на рынке акций мощное восстановление и ощущение, что мир преодолеет коронавирусный кризис с меньшими потерями, чем финансовый кризис 2008 года. Мировой рынок акций полностью восстановился после потерь от первой волны пандемии, несмотря на то, что прибыль компаний по всему миру упала на 56% – а соотношение цен и прибылей взлетело до 27,7 при существующем уровне цен.

Перед сезоном отчетности за третий квартал высоки ожидания: возможен 106-процентный скачок квартальных прибылей, а далее они продолжат увеличиваться, пока в четвертом квартале 2021 года не будет достигнут новый исторический максимум. Если корпоративный сектор покажет такой отскок в прибылях, то мировой рынок акций будет в 2021 году оцениваться в 19,3 раза выше прибылей. Это довольно разумная оценка, учитывая альтернативы в виде облигаций.

Так насколько вероятно то, что выручка компаний совершит такой скачок? Индекс производственной активности ФРБ Нью-Йорка за неделю в режиме реального времени отражает экономический рост в США. И он показал сильное V-образное восстановление с конца апреля, хотя всё еще находится на отметке минус 5% (по данным на середину сентября). При текущем темпе самая крупная экономика мира снова начнет расти еще до конца года.

Количество полностью потерявших работу подскочило с 1,2 млн до пандемии до 3,41 млн в августе 2020 года, и это высокие цифры, но всё же их не сравнить с 2008 годом, когда это число взлетело с 1,49 млн до 6,82 млн (и это при меньшем объеме рынка труда). По данным CPB, мировой объем торговли вырос на 7,6% месяц к месяцу в июне и продолжает восстановление. Это говорит о том, что ситуация нормализуется, хотя мировая торговля переживает наихудшие времена с момента мирового финансового кризиса.

Различные данные указывают, что прибыли компаний могут восстановиться до уровней, имевших место до пандемии, в течение следующих 18 месяцев, но дальнейший долгосрочный рост выглядит более неопределенным. Наибольшую важность для инвесторов в ближайшие десять лет будут иметь такие факторы, как инфляция и волатильность – как на финансовых рынках, так и в экономике в целом. Эти темы будут подробно рассмотрены в следующих ежеквартальных обзорах.

Выборы в США обычно мало влияют на акции, но на этот раз индекс VIX говорит об обратном

Мы проанализировали все выборы в США за период с 1896 г. по 2016 г. (31 случай), чтобы показать поведение рынка акций США до и после них. В среднем американский рынок акций, оцениваемый по Промышленному индексу Dow Jones, находится на практически неизменных уровнях в преддверии выборов, а затем, как правило, поднимается примерно на 3%.

Если оценить динамику этого рынка за все годы в период 1896–2016 гг., в том числе в годы президентских выборов, мы увидим в среднем те же тенденции. Следовательно, рост рынка акций после выборов вряд ли является результатом их исхода либо связанных с ними настроений, но, возможно, представляет собой просто сезонное явление ноября, декабря и января. Однако, если в случайном порядке брать 29 из 31 выборных кампаний, то эффект сезонности иногда исчезает. Иначе говоря, надежность статистики по данному эффекту сильно зависит от выборки.

Мы также рассмотрели дневную волатильность на протяжении 63 дней торговли до и после выборов в США. За 31 кампанию по выбору президента в период 1896–2016 гг. мы наблюдали среднюю дневную волатильность на уровне 0,98% до выборов и 1,01% после выборов. Однако эта разница статистически незначима, поэтому нельзя сказать, что выборы приводят к росту волатильности.

Дневная волатильность на уровне 1,01% после выборов в США соответствует примерно 16% в годовом выражении, а это намного ниже текущей ожидаемой волатильности, выраженной во фьючерсной кривой индекса VIX. Мы видим, что ожидаемая форвардная волатильность за 30 дней в годовом выражении превышает 30 за октябрь, ноябрь и декабрь. Только выборы в 1916, 1932 и 2008 гг. привели к повышению реализованной волатильности: это значит, что текущая оценка VIX недооценивает сценарий «хвостового» риска. В случае спорного результата выборов либо при победе Байдена весьма вероятно, что окажется, что волатильность до выборов была дешевой.

Рынок акций США при Трампе и возможное давление налоговых мер Байдена на прибыли

Аналитики с Уолл-стрит сильно ошиблись, когда заявили, что победа Трампа в 2016 году плохо повлияет на рынок акций. Фондовый рынок США за четыре года при Трампе держался весьма хорошо, несмотря на рост напряженности между США и Китаем, вызвавший у американских компаний сложности с глобальными цепочками поставок.

Рост был в основном в трех секторах: информационные технологии, потребительские товары и здравоохранение. Эти отрасли вместе с услугами связи (в сентябре 2018 г. к последним были отнесены и социальные сети) больше других выиграли от реформы налогов на прибыль предприятий, проведенной Трампом в 2017 году. Традиционные отрасли (энергетика, финансы, недвижимость) показали, против всех ожиданий, наихудшие результаты. Энергетика за годы правления Трампа вообще стала единственным сектором с отрицательными доходами.

Реформа налогов на прибыль предприятий является ключом к пониманию того, почему переизбрание Трампа может быть наилучшим вариантом для рынка акций. Участники рынка уже привыкли к личности Трампа, а корпоративному сектору пошла на пользу его политика снижения налогов и ослабления государственного надзора. Даже отношения с Китаем при администрации Трампа в какой-то степени предсказуемы для компаний и инвесторов.

Победа же Байдена может стать для акций неблагоприятным фактором, так как тот обещал поднять ставку налога на доходы для бизнеса с 21% до 28%, а налога на глобальные нематериальные активы (GILTI) – с 10,5% до 21%. Кроме того, Байден предложил поднять минимальную ставку налога на прибыль предприятий до 15% и ввести налог социального обеспечения на высокие доходы частных лиц. В сумме эти изменения должны на 9% увеличить налоговую нагрузку на прибыли компаний из индекса S&P 500, и это еще без эффектов второго порядка, в том числе без изменения инвестиционных настроений, которое тоже может ударить по оценкам стоимости.

Изменение ставок налога для бизнеса и GILTI имеют наибольшее значение. Сильнее всего пострадают отрасли услуг связи, здравоохранения и информационных технологий – эти компании в целом пользуются самыми низкими налоговыми ставками и широко используют нематериальные активы. Поскольку эти отрасли являются двигателем рынка акций, есть причины подозревать, что на фоне налоговых перемен при Байдене динамика может в корне измениться. Остается, правда, вопрос, осмелится ли Байден провести такие изменения в плохой экономической обстановке.

Последствия выборов в США

В таблице перечислены наши текущие предположения относительно влияния на рынок победы Байдена или Трампа на выборах 3 ноября. В целом в долгосрочной перспективе, вероятно, будет не столь важно, кто победит. Более важно то, получит ли Демократическая партия полный контроль. Несмотря на общую картину, некоторые отрасли могут выиграть в зависимости от того, кто из кандидатов победит. Наши предположения исходят из текущей ситуации и могут измениться, если рынок переоценит ситуацию после дебатов Трампа и Байдена.

Влияние на рынок акций после выборов в США...

http://ru.tradingfloor.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter