16 октября 2020 Халепа Евгений

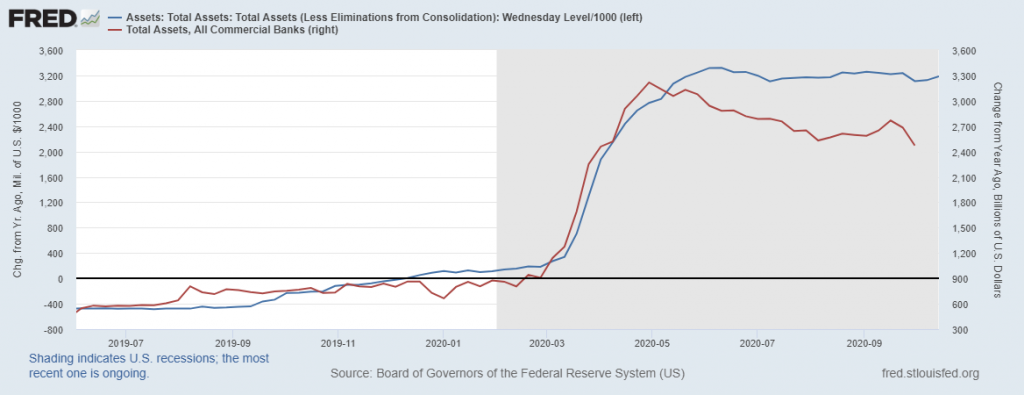

Начнем с обзора баланса ФРС и совокупных активов коммерческих банков

Синяя линия – это баланс ФРС в динамике от года к году, который на последней неделе вырос на 77 млрд долларов. Показатель с июля остается в боковике.

Красная линия – объемы активов на балансах коммерческих банков, здесь также плоская динамика, что соответствует состоянию счета ФРС.

Ситуация на рассматриваемой картинке хорошо иллюстрирует современную финансовую экономику, когда активы участников финансовой системы зависят от регулятора и его монетарной политики. Раньше активы коммерческих банков зависели от процентной ставки, которая влияла на предпочтения в сбережениях домохозяйств. Мир не будет больше прежним, тренд в мировой монетарной политике намечен и сломать его возможно только через «колено», т.е. сложнейшие кризисные процессы.

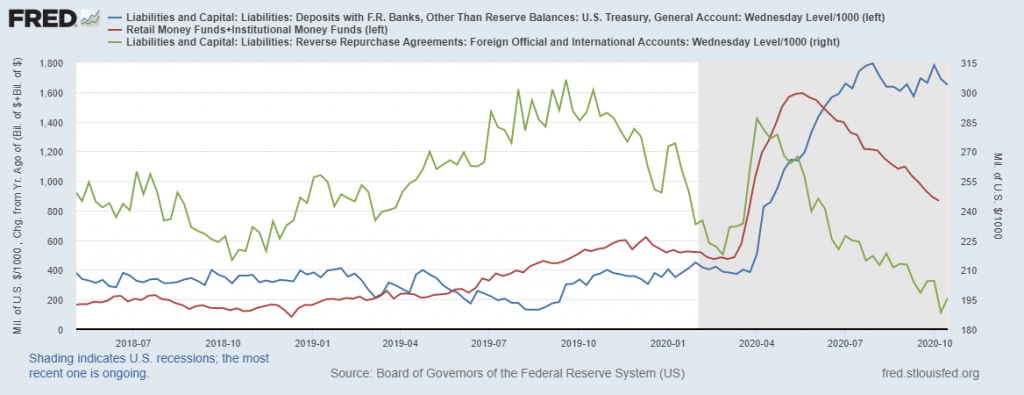

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет сильно снизился еще на 40 млрд долларов. Показатель остается близко к историческому максимуму и также стал в боковую динамику.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь пока наблюдается отскок в падающем тренде, и если это затянется, то доллар получится локальную поддержку со стороны спроса от нерезидентов.

Если Минфин начнет расходовать деньги со своего счета, то доллару не поздоровится, это возможно в случае подписания пакета помощи, но похоже, что оттягивают до выборов.

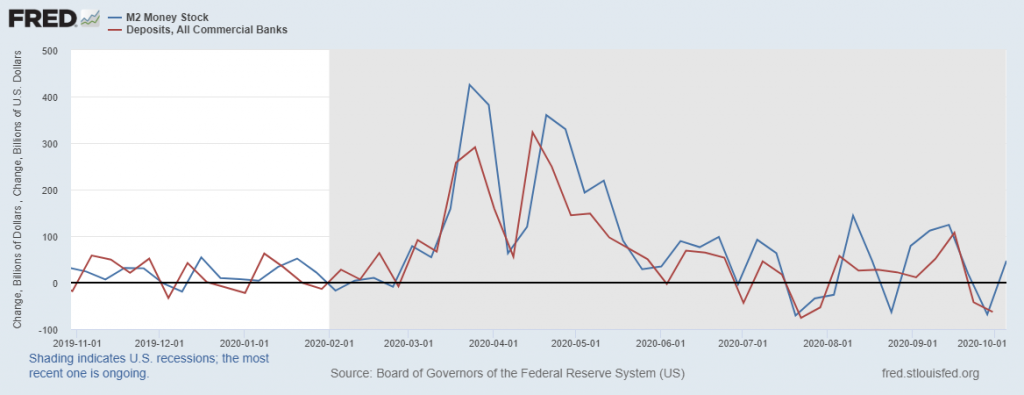

Баланс показателей абсорбции сокращают денежную массу (т.к. снижаются), а вот рост баланса ФРС перевешивает показатели оттока ликвидности и М2 продолжила рост.

Синяя линия – это показатель М2 в динамике от недели к неделе;

Красная линия – это депозиты коммерческих банков, также в годовой динамике. Показатель идет с лагом в неделю.

На мой взгляд, пока нисходящий тренд по денежной массе не принял устойчивый характер, все это невыразительно. Если объемов депозитов начнет устойчиво сокращаться, вот тогда моно сказать, что появился спрос на ликвидность и деньги становятся «горячими».

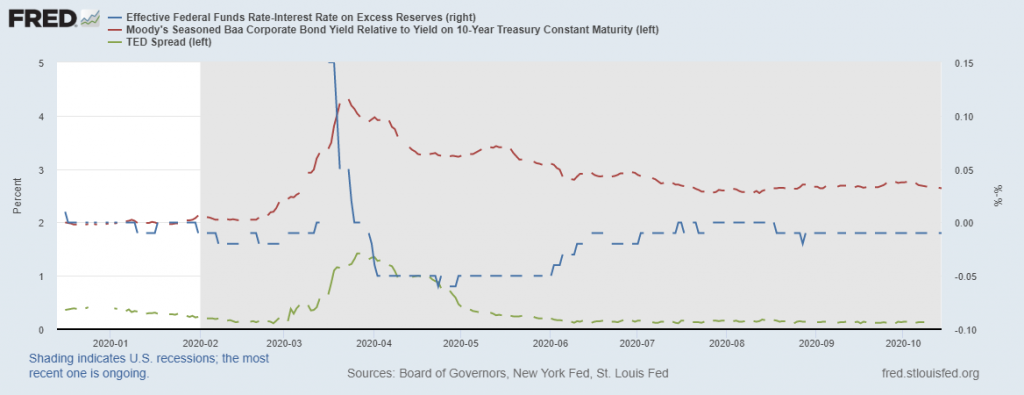

Далее глянем на дифференциалы ставок

Синяя линия – самый главный, на мой взгляд главный дифференциал на рынке ставок, это разница между учетными и рыночными ставками. Мы видим, что показатель остается в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2016 года, т.е. дефицита ликвидности за пределами США нет, но намеки на рост спроса со стороны нерезидентов появляется.

Красная линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Судя по ставкам все в порядке, ликвидности вдоволь.

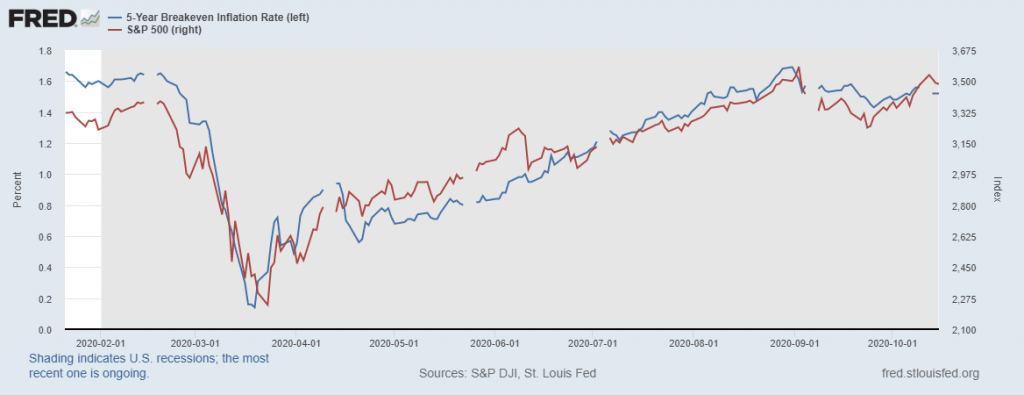

Закроем обзором взглядом на ожидаемую инфляцию и ее динамику на текущей неделе

Синяя линия – это ожидаемая инфляция и мы видим, что показатель снова движется к локальным максимумам. Но, если доллар продолжит коррекционный рост, то ожидаемая инфляция продолжит снижение.

Красная линия – котировки S&P500, здесь идет рост вслед за ожиданиями по инфляции.

Корреляция между показателями более чем очевидна, и на мой взгляд, негатив для широкого рынка еще не закончился, локально имеем коррекцию, пока, конечно, не пробит максимум по ожидаемой инфляции.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США продолжает находится в легком профиците, что хорошо, как для финансовой системы, так и для финансового рынка.

Но дальнейшему росту рынков и экономики нужны деньги Минфина, которые, как мы увидели не планируют их вливать, т.к. пакет стимулов снова тормозит. Но в долгосрочной перспективе эти деньги попадут в экономику через трансферты, инфраструктурные проекты и военные расходы.

Поэтому, долгосрочные перспективы для широкого рынка остаются весьма позитивны, пока не вижу причин для паники, да и рынок ходит плавно, намечая «коридор», что говорит о технической коррекции, а не о широкой распродаже риска.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Синяя линия – это баланс ФРС в динамике от года к году, который на последней неделе вырос на 77 млрд долларов. Показатель с июля остается в боковике.

Красная линия – объемы активов на балансах коммерческих банков, здесь также плоская динамика, что соответствует состоянию счета ФРС.

Ситуация на рассматриваемой картинке хорошо иллюстрирует современную финансовую экономику, когда активы участников финансовой системы зависят от регулятора и его монетарной политики. Раньше активы коммерческих банков зависели от процентной ставки, которая влияла на предпочтения в сбережениях домохозяйств. Мир не будет больше прежним, тренд в мировой монетарной политике намечен и сломать его возможно только через «колено», т.е. сложнейшие кризисные процессы.

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет сильно снизился еще на 40 млрд долларов. Показатель остается близко к историческому максимуму и также стал в боковую динамику.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь пока наблюдается отскок в падающем тренде, и если это затянется, то доллар получится локальную поддержку со стороны спроса от нерезидентов.

Если Минфин начнет расходовать деньги со своего счета, то доллару не поздоровится, это возможно в случае подписания пакета помощи, но похоже, что оттягивают до выборов.

Баланс показателей абсорбции сокращают денежную массу (т.к. снижаются), а вот рост баланса ФРС перевешивает показатели оттока ликвидности и М2 продолжила рост.

Синяя линия – это показатель М2 в динамике от недели к неделе;

Красная линия – это депозиты коммерческих банков, также в годовой динамике. Показатель идет с лагом в неделю.

На мой взгляд, пока нисходящий тренд по денежной массе не принял устойчивый характер, все это невыразительно. Если объемов депозитов начнет устойчиво сокращаться, вот тогда моно сказать, что появился спрос на ликвидность и деньги становятся «горячими».

Далее глянем на дифференциалы ставок

Синяя линия – самый главный, на мой взгляд главный дифференциал на рынке ставок, это разница между учетными и рыночными ставками. Мы видим, что показатель остается в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2016 года, т.е. дефицита ликвидности за пределами США нет, но намеки на рост спроса со стороны нерезидентов появляется.

Красная линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Судя по ставкам все в порядке, ликвидности вдоволь.

Закроем обзором взглядом на ожидаемую инфляцию и ее динамику на текущей неделе

Синяя линия – это ожидаемая инфляция и мы видим, что показатель снова движется к локальным максимумам. Но, если доллар продолжит коррекционный рост, то ожидаемая инфляция продолжит снижение.

Красная линия – котировки S&P500, здесь идет рост вслед за ожиданиями по инфляции.

Корреляция между показателями более чем очевидна, и на мой взгляд, негатив для широкого рынка еще не закончился, локально имеем коррекцию, пока, конечно, не пробит максимум по ожидаемой инфляции.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США продолжает находится в легком профиците, что хорошо, как для финансовой системы, так и для финансового рынка.

Но дальнейшему росту рынков и экономики нужны деньги Минфина, которые, как мы увидели не планируют их вливать, т.к. пакет стимулов снова тормозит. Но в долгосрочной перспективе эти деньги попадут в экономику через трансферты, инфраструктурные проекты и военные расходы.

Поэтому, долгосрочные перспективы для широкого рынка остаются весьма позитивны, пока не вижу причин для паники, да и рынок ходит плавно, намечая «коридор», что говорит о технической коррекции, а не о широкой распродаже риска.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter