21 октября 2020 ITI Capital Юдин Станислав

Результаты НЛМК по МСФО за 3К20 хуже консенсуса Интерфакса

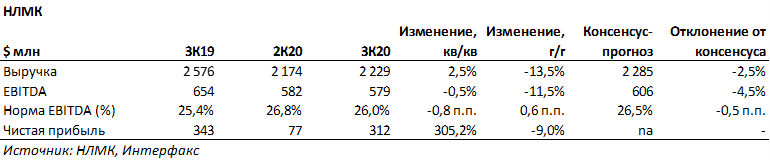

Выручка снизилась на 13,5% г/г (+2,5% к/к), до $2229 млн (-2,5% vs консенсус);

EBITDA снизилась на 11,5% г/г (-0,5% к/к), до $579 млн (-4,5% vs консенсус);

Чистая прибыль -9,0% г/г (+305,2% к/к на фоне низкой базы), до $312 млн;

FCF составил $239 млн против $249 млн в 3К19 и $304 млн в 2К20.

Квартальный дивиденд + разовые выплаты

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. СД решил выплатить $500 млн в виде дивидендов (целевой показатель увеличен на $250 млн, чтобы компенсировать снижение дивидендов за 4К19 из-за неопределенности, обусловленной пандемией).

Авария негативно повлияла на прибыльность (-$60 млн по EBITDA)

Выручка компании в 3К20 составила $2229 млн (+2,5% кв/кв, -13,5% г/г), что вызвано ростом реализации металлопродукции на 2% кв/кв, до 4,4 млн т. Снижение на 13% г/г (vs -22% г/г в 2К20) было определено падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж. EBITDA составила $579 млн (-0,5% кв/кв, -11,5% г/г), увеличение продаж и улучшение структуры продуктового портфеля, а также обесценение рубля нивелировали отрицательный эффект потерь производства в период восстановления конвейерной галереи на Стойленском ГОКе. Отрицательный эффект от аварии на уровне EBITDA составил $60 млн. Показатель EBITDA оказался ниже консенсус-прогноза Интерфакса на 4,5%. Исключая данный единовременный фактор, показатель EBITDA в 3К20 составил бы $639 млн. Напомним, 7 сентября из-за аварии были остановлены работы на Стойленском ГОКе. На время вынужденной остановки был перенесен плановый ремонт по другим переделам, чтобы снизить объем потерь производства концентрата. Авария негативно сказалась на прибыльности бизнеса ввиду необходимости докупать железорудное сырье у сторонних производителей. В этом контексте результаты НЛМК должны отличаться от результатов Северстали, на наш взгляд. Чистая прибыль увеличилась в четыре раза с прошлого квартала, до $312 млн (+305,2% кв/кв, -9% г/г) на фоне низкой базы прошлого квартала, когда было учтено обесценение инвестиций в NLMK Belgium Holdings (NBH).

Рост эффективности

Свободный денежный поток в 3К20 составил $239 млн, в том числе за счет эффективного управления оборотным капиталом: негативный эффект от роста дебиторской задолженности (-$37 млн) был нивелирован сокращением запасов (+$49 млн) и ростом кредиторской задолженности (+$93 млн). Структурный эффект от проектов Стратегии 2022 за 3К20 составил $55 млн по сравнению с 2019 г. ($170 млн за 9M20), включая эффект повышения операционной эффективности ($25 млн) и инвестиционных проектов ($30 млн).

Положительный прогноз на 4К20 и 2021 г. подтвержден

НЛМК ожидает увеличения объемов выплавки стали в Липецке в 4К20 с завершением крупного капитального ремонта первых переделов чтобы достичь обнародованного ранее прогноза по производству стали в 2020 г. (12,2-12,3 млн т ). Соответствующие инвестпроекты являются частью программы модернизации для увеличения производства стали НЛМК до 14,2 млн т в год с 2021 г.

Компания ранее публиковала операционную статистику

Группа НЛМК опубликовала операционные результаты за 3К20, согласно которым производство стали выросло до 3,9 млн т (без изменений кв/кв, +3% г/г). Продажи составили 4,4 млн т (+2% кв/кв, +11% г/г) за счет роста реализации чугуна на рынках США, Китая и Турции. Благодаря программе государственной поддержки Китай впервые за много лет стал нетто-импортером стальной продукции в результате значительного роста внутреннего потребления. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 1,8 млн т (-10% кв/кв; +42% г/г). Положительная годовая динамика обусловлена увеличением отгрузки полуфабрикатов, а снижение относительно 2К20 отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка снизилась на 13,5% г/г (+2,5% к/к), до $2229 млн (-2,5% vs консенсус);

EBITDA снизилась на 11,5% г/г (-0,5% к/к), до $579 млн (-4,5% vs консенсус);

Чистая прибыль -9,0% г/г (+305,2% к/к на фоне низкой базы), до $312 млн;

FCF составил $239 млн против $249 млн в 3К19 и $304 млн в 2К20.

Квартальный дивиденд + разовые выплаты

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. СД решил выплатить $500 млн в виде дивидендов (целевой показатель увеличен на $250 млн, чтобы компенсировать снижение дивидендов за 4К19 из-за неопределенности, обусловленной пандемией).

Авария негативно повлияла на прибыльность (-$60 млн по EBITDA)

Выручка компании в 3К20 составила $2229 млн (+2,5% кв/кв, -13,5% г/г), что вызвано ростом реализации металлопродукции на 2% кв/кв, до 4,4 млн т. Снижение на 13% г/г (vs -22% г/г в 2К20) было определено падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж. EBITDA составила $579 млн (-0,5% кв/кв, -11,5% г/г), увеличение продаж и улучшение структуры продуктового портфеля, а также обесценение рубля нивелировали отрицательный эффект потерь производства в период восстановления конвейерной галереи на Стойленском ГОКе. Отрицательный эффект от аварии на уровне EBITDA составил $60 млн. Показатель EBITDA оказался ниже консенсус-прогноза Интерфакса на 4,5%. Исключая данный единовременный фактор, показатель EBITDA в 3К20 составил бы $639 млн. Напомним, 7 сентября из-за аварии были остановлены работы на Стойленском ГОКе. На время вынужденной остановки был перенесен плановый ремонт по другим переделам, чтобы снизить объем потерь производства концентрата. Авария негативно сказалась на прибыльности бизнеса ввиду необходимости докупать железорудное сырье у сторонних производителей. В этом контексте результаты НЛМК должны отличаться от результатов Северстали, на наш взгляд. Чистая прибыль увеличилась в четыре раза с прошлого квартала, до $312 млн (+305,2% кв/кв, -9% г/г) на фоне низкой базы прошлого квартала, когда было учтено обесценение инвестиций в NLMK Belgium Holdings (NBH).

Рост эффективности

Свободный денежный поток в 3К20 составил $239 млн, в том числе за счет эффективного управления оборотным капиталом: негативный эффект от роста дебиторской задолженности (-$37 млн) был нивелирован сокращением запасов (+$49 млн) и ростом кредиторской задолженности (+$93 млн). Структурный эффект от проектов Стратегии 2022 за 3К20 составил $55 млн по сравнению с 2019 г. ($170 млн за 9M20), включая эффект повышения операционной эффективности ($25 млн) и инвестиционных проектов ($30 млн).

Положительный прогноз на 4К20 и 2021 г. подтвержден

НЛМК ожидает увеличения объемов выплавки стали в Липецке в 4К20 с завершением крупного капитального ремонта первых переделов чтобы достичь обнародованного ранее прогноза по производству стали в 2020 г. (12,2-12,3 млн т ). Соответствующие инвестпроекты являются частью программы модернизации для увеличения производства стали НЛМК до 14,2 млн т в год с 2021 г.

Компания ранее публиковала операционную статистику

Группа НЛМК опубликовала операционные результаты за 3К20, согласно которым производство стали выросло до 3,9 млн т (без изменений кв/кв, +3% г/г). Продажи составили 4,4 млн т (+2% кв/кв, +11% г/г) за счет роста реализации чугуна на рынках США, Китая и Турции. Благодаря программе государственной поддержки Китай впервые за много лет стал нетто-импортером стальной продукции в результате значительного роста внутреннего потребления. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 1,8 млн т (-10% кв/кв; +42% г/г). Положительная годовая динамика обусловлена увеличением отгрузки полуфабрикатов, а снижение относительно 2К20 отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter