Вышел отличный производственный отчет Группы ЛСР за 3 квартал. Финансовая отчетность выходит только 2 раза в год, 2 полугодие традиционно у компании должно быть ударным. Давайте оценим операционные результаты 3 квартала и попробуем понять, что делать с акциями дальше.

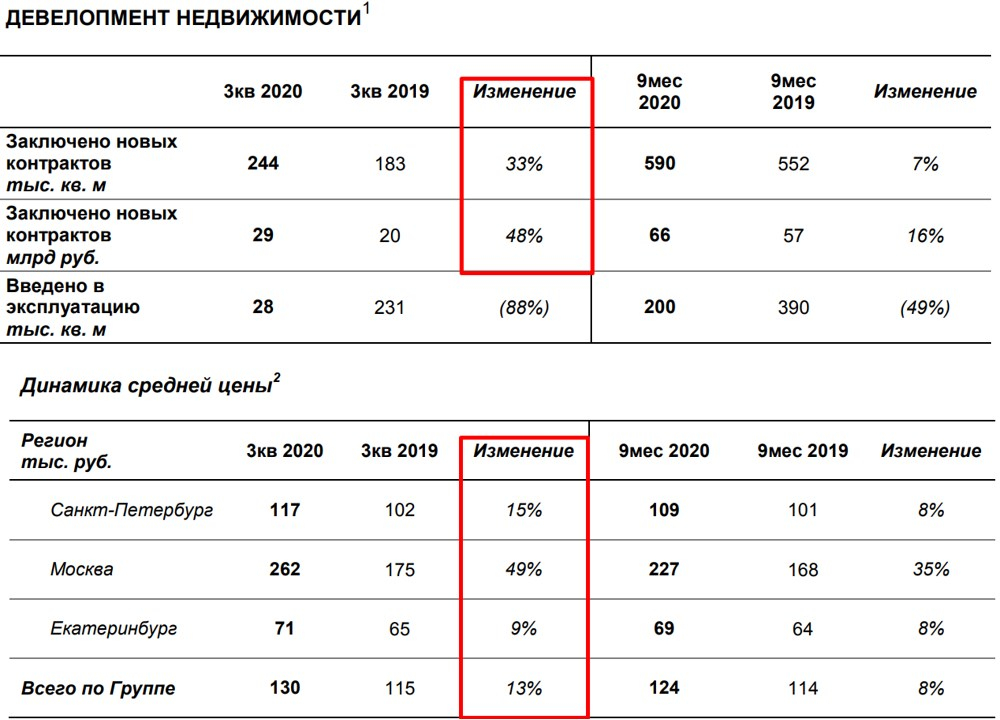

Стоимость заключенных новых контрактов выросла на 48% г/г до 29 млрд руб. (244 тыс. кв. м.);

Средняя цена реализованной недвижимости выросла на 13% г/г до 130 тыс. руб. за кв. м; Чтобы поставить тумбочку дома, нужно выложить 130к ;).

Доля заключенных контрактов с участием ипотечных средств составила 72%;

Мы видим высокий рост ипотечников, в том числе благодаря льготной ипотеке под 6,5%, которую продлили до 1 июля 2021 года. Это позитивный сигнал для всех девелоперов, который поддержал продажи в этом, достаточно сложном для всех году. Основной позитивный вклад в показатели компании внесли растущие цены на квадратные метры, рост числа покупателей из-за вышеописанных причин, хорошие операционные результаты в Питере и Екатеринбурге, Москва пока отстает, но цены там растут куда быстрее.

В такие моменты, когда у компании все хорошо, а перспективы для сектора не очень оптимистичные, лично я планирую часть позиции на этом росте зафиксировать, но об этом чуть дальше. Ситуация в экономике не улучшилась, доходы населения продолжают снижаться, доля безработных растет...

В 2020 году компания приняла новую див. политику «Рекомендуемая сумма дивидендных выплат, включая выплаты по результатам первого квартала, полугодия, девяти месяцев отчетного года, определяется Советом директоров на основе финансовых результатов деятельности, и, как правило, составляет не менее 20% от чистой прибыли за истекший финансовый год...». Планку выплат по чистой прибыли не подняли, тем не менее, стараются платить последние годы по 78 рублей (не считая 2019 год, там частично выплатили дивидендами, частично провели обратный выкуп). С 2020 года дивиденды планируют платить не один раз в год, а минимум 3 раза, как описано выше. Последние пару лет формально платили выше 50% от ЧП по МСФО, при этом, нижняя планка в рамках див. политики — 20%.

Давайте оценим, сколько должна в текущих условиях стоить акция, которая платит 78 рублей (ретроспективно). Ставки в крупных банках дают около 4-5% годовых в среднем, с 2021 года будет еще взиматься налог в 13% с суммы дохода, превышающего 1 млн. рублей, умноженного на ключевую ставку. С учетом рисков, по ЛСР я закладываю желаемую див. доходность 6-7% в год. С учетом НДФЛ получаем, что справедливая цена акции в таком случае должна быть в диапазоне 970 — 1130 рублей.

Если мы посмотрим на акции с точки зрения ТА, то есть 2 сильных уровня сопротивления, 1050 рублей и 1250 рублей. Я планирую сократить позицию на 30-50% в зависимости от цен, которые даст рынок. Средняя цена покупки у меня сейчас 656 рублей. Буду сдавать скорее всего частями, 10% по 1000 рублей, 20% по 1100 рублей и 20% по 1200 рублей (если дадут).

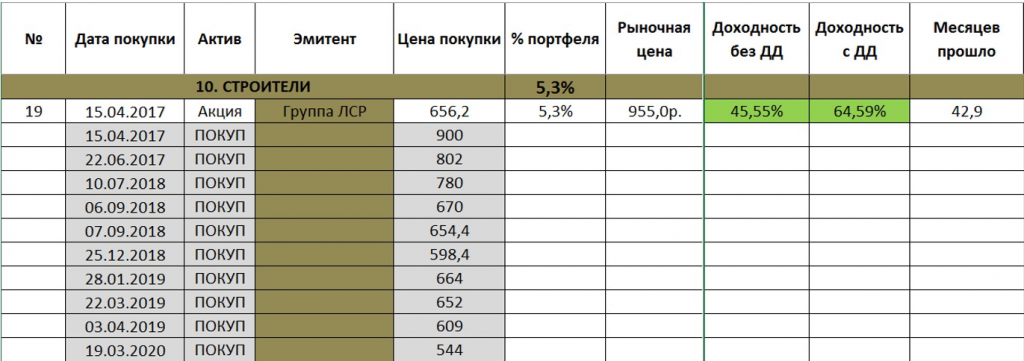

Первые свои акции я купил еще в 2017 году, таким образом, срок удержания превышает 3 года, но акции куплены на ИИС типа А, поэтому ЛДВ получить не смогу, не закрыв ИИС. Акции тогда покупал по относительно дорогим ценам 900 рублей и ниже, как вы видите, продав эту часть я смогу снизить свою среднюю цену покупки.

Видимо, придется нарастить налогооблагаемую базу немного. Так же хочу отметить, что сейчас у ЛСР есть облигационные выпуски, которые дают около 7% в среднем. При прочих равных, когда ДД сравняется с доходностью по облигациям, можно будет переложиться в них, а на очередной коррекции обменять снова на акции. Правда, в текущей ситуации, с 2021 года будут интереснее фонды на облигации (ЕТФ и БПИФ), чем покупка облигаций напрямую, это позволит сэкономить на налогах с купонов, если купите фонды на ИИС типа Б или продержите более 3 лет.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Стоимость заключенных новых контрактов выросла на 48% г/г до 29 млрд руб. (244 тыс. кв. м.);

Средняя цена реализованной недвижимости выросла на 13% г/г до 130 тыс. руб. за кв. м; Чтобы поставить тумбочку дома, нужно выложить 130к ;).

Доля заключенных контрактов с участием ипотечных средств составила 72%;

Мы видим высокий рост ипотечников, в том числе благодаря льготной ипотеке под 6,5%, которую продлили до 1 июля 2021 года. Это позитивный сигнал для всех девелоперов, который поддержал продажи в этом, достаточно сложном для всех году. Основной позитивный вклад в показатели компании внесли растущие цены на квадратные метры, рост числа покупателей из-за вышеописанных причин, хорошие операционные результаты в Питере и Екатеринбурге, Москва пока отстает, но цены там растут куда быстрее.

В такие моменты, когда у компании все хорошо, а перспективы для сектора не очень оптимистичные, лично я планирую часть позиции на этом росте зафиксировать, но об этом чуть дальше. Ситуация в экономике не улучшилась, доходы населения продолжают снижаться, доля безработных растет...

В 2020 году компания приняла новую див. политику «Рекомендуемая сумма дивидендных выплат, включая выплаты по результатам первого квартала, полугодия, девяти месяцев отчетного года, определяется Советом директоров на основе финансовых результатов деятельности, и, как правило, составляет не менее 20% от чистой прибыли за истекший финансовый год...». Планку выплат по чистой прибыли не подняли, тем не менее, стараются платить последние годы по 78 рублей (не считая 2019 год, там частично выплатили дивидендами, частично провели обратный выкуп). С 2020 года дивиденды планируют платить не один раз в год, а минимум 3 раза, как описано выше. Последние пару лет формально платили выше 50% от ЧП по МСФО, при этом, нижняя планка в рамках див. политики — 20%.

Давайте оценим, сколько должна в текущих условиях стоить акция, которая платит 78 рублей (ретроспективно). Ставки в крупных банках дают около 4-5% годовых в среднем, с 2021 года будет еще взиматься налог в 13% с суммы дохода, превышающего 1 млн. рублей, умноженного на ключевую ставку. С учетом рисков, по ЛСР я закладываю желаемую див. доходность 6-7% в год. С учетом НДФЛ получаем, что справедливая цена акции в таком случае должна быть в диапазоне 970 — 1130 рублей.

Если мы посмотрим на акции с точки зрения ТА, то есть 2 сильных уровня сопротивления, 1050 рублей и 1250 рублей. Я планирую сократить позицию на 30-50% в зависимости от цен, которые даст рынок. Средняя цена покупки у меня сейчас 656 рублей. Буду сдавать скорее всего частями, 10% по 1000 рублей, 20% по 1100 рублей и 20% по 1200 рублей (если дадут).

Первые свои акции я купил еще в 2017 году, таким образом, срок удержания превышает 3 года, но акции куплены на ИИС типа А, поэтому ЛДВ получить не смогу, не закрыв ИИС. Акции тогда покупал по относительно дорогим ценам 900 рублей и ниже, как вы видите, продав эту часть я смогу снизить свою среднюю цену покупки.

Видимо, придется нарастить налогооблагаемую базу немного. Так же хочу отметить, что сейчас у ЛСР есть облигационные выпуски, которые дают около 7% в среднем. При прочих равных, когда ДД сравняется с доходностью по облигациям, можно будет переложиться в них, а на очередной коррекции обменять снова на акции. Правда, в текущей ситуации, с 2021 года будут интереснее фонды на облигации (ЕТФ и БПИФ), чем покупка облигаций напрямую, это позволит сэкономить на налогах с купонов, если купите фонды на ИИС типа Б или продержите более 3 лет.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter