26 октября 2020 ITI Capital

IT-сектор под давлением

Глобальные рынки остаются под давлением из-за задержки с принятием пакета стимулирующих мер в США и скачка уровня заболеваемости коронавирусом. Шансов на то, что американские законодатели согласуют соответствующий законопроект до 3 ноября, все меньше. Инвесторы беспокоятся о том, что рост заболеваемости коронавирусом приведет к остановке работы компаний. Последние президентские дебаты мало изменили предвыборный расклад – в президентской гонке по-прежнему лидирует демократ Джо Байден, согласно опросам. В воскресенье сенат США назначил на понедельник голосование по кандидатуре Эмми Кони Баррет, ставленницы президента Трампа, на должность судьи Верховного суда страны.

Технологические акции оказались в числе аутсайдеров после того, как бумаги Intel упали более чем на 10%, из-за чего подешевели акции производителей микропроцессоров. Котировки American Express снизились после выхода финансового отчета. Акции Gilead Sciences подорожали после того, как компания получила разрешение на использование своего препарата против коронавируса. Доходность 10-летних казначейских облигаций США снизилась до 0,83%.

В числе аутсайдеров по итогам недели оказались компании финансового сектора Турции, входящие в MSCI (-5,6%), Brent (-4,2%), производители товаров массового потребления из числа компаний MSCI Russia (-2,9%) и S&P 500 IT (-2%). Немецкий индекс DAX упал на 2%, а китайский рынок - на 1,5%. S&P 500 потерял 0,5% благодаря росту американских нефтесервисных компаний, которые прибавили 5%, финансового сектора США (+1%) и других промышленных компаний. Котировки бразильских нефтегазовых компаний поднялись на 3,8%, сталелитейных компаний США – на 3,2%. Отскок нефтегазовых акций обусловлен техническими факторами, в частности распродажей на прошлой неделе; бумаги большинства международных нефтегазовых компаний торгуются у исторических минимумов. Российский фондовый рынок оказался в лидерах роста, прибавив 2,2%.

Прибыль компаний за третий квартал по-прежнему превосходит прогнозы

В 3К20 (27% компаний, входящих в S&P 500, представили финрезультаты) 84% отчитавшихся компаний S&P 500 сообщили о том, что прибыль на акцию превзошла ожидания аналитиков, 81% компаний — о том, что выручка оказалась выше прогнозов. Если по итогам сезона отчетности показатель (84%) не изменится, то он станет максимальным с 2008 г., когда FactSet начал анализировать эти данные. Прибыль компаний S&P 500 снизилась на 16,5% в годовом выражении, неделей ранее снижение показателя составляло 18,3%, по состоянию на конец третьего квартала – 21%. Динамика показателя улучшилась за неделю из-за того, что прибыль компаний продолжает превышать прогнозы аналитиков (в частности, компаний финансового, медицинского секторов и сектора товаров массового потребления).

Ускорение экономического роста Китая

Цены на медь выросли до максимума за почти 2,5 года, что указывает на стабильность восстановления экономики Китая, а также на ожидания инвесторов, которые прогнозируют, что переход на электромобили повысит спрос на промышленный металл.

Рынки останутся под давлением на этой неделе.

Рост уровня заболеваемости коронавирусом во всем мире по-прежнему оказывает давление на рынки. Число выявленных случаев заболевания в США впервые с конца июля превысило 70 тыс. Власти различных стран Европы вводят комендантский час и другие ограничения.

Европейские рынки находятся под давлением из-за скачка уровня заболеваемости. В Европе нарастает вторая волна пандемии, в результате чего власти различных стран принимают жесткие меры, направленные на социальную изоляцию, при этом отказываясь от карантина, который был введен в марте. Новая волна пандемии распространяется по Италии, Франции, Испании и Великобритании. Франция объявила о рекордом суточном приросте случаев заболеваемости: в воскресенье показатель превысил 52 тыс. по сравнению с 84 тыс. в США. Власти многих европейских стран ввели жесткие ограничения после окончания карантина, в частности запретили работу баров и ресторанов после 18.00. В Испании правительство, как и в марте, объявило чрезвычайное положение, предоставив местным властям больше полномочий в вопросах политики социального дистанцирования и оказания неотложной медицинской помощи.

Зарубежные рынки – предстоящая неделя

Отчетность представят:

Технологические компании: Facebook, Sony, Apple, Alphabet, Advanced Micro Devices, Twilio, SAP, Comcast, Shopify и Twitter.

Фармацевтические компании: Pfizer, Merck, Eli Lilly, Amgen, Gilead, Novo Nordisk и Novartis.

Нефтегазовые компании: Exxon Mobil, Eni, Chevron, Petrobras, BP, PetroChina, Total, Royal Dutch Shell и Vale.

Банки, финансовые, страховые компании: Credit Suisse, Deutsche Bank, Bank of China, HSBC, Blackstone, Nomura, Banco Santander, China Life Insurance, Mastercard и Visa.

Промышленные и транспортные компании: GE, 3M, Airbus, Boeing, Volkswagen, Ford, Audi, UPS, Caterpillar и Honeywell.

Производители напитков: Heineken, Budweiser и Starbucks.

Понедельник, 26 октября

Переговорщики по Брекситу начали интенсивные ежедневные консультации, и они, вероятно, продолжатся; обе стороны будут стремиться обеспечить завершение сделки к середине ноября

Вторник, 27 октября

HSBC: отчетность за 3К

BP: отчетность за 3К

Caterpillar: отчетность за 3К

Merck, Pfizer, Lilly: отчетность

Объём заказов на товары длительного пользования, индекс цен на жильё, индекс доверия потребителей CB

Среда, 28 октября

Данные по запасам нефти от Минэнерго США (EIA)

Deutsche Bank: отчетность за 3К

Nomura: отчетность за 2К

Ford: отчетность за 3К19

GE, Boeing, UPS, General Dynamics: финотчетность

Бразилия: ставка

Канада: ставка, пресс-конференция председателя Маклема

Слушания в сенате с участием CEO Twitter, Alphabet, Facebook. Руководители технологических гигантов Facebook, Alphabet и Twitter, как ожидается, дадут показания перед сенатом по вопросам ненавистнических высказываний, дезинформации и соблюдения конфиденциальности на платформах компаний

Четверг, 29 октября

Ставка ЕЦБ, пресс-конференция председателя Кристин Лагард

Число заявок на пособие по безработице в США, ВВП за третий квартал

Facebook и Twitter: отчетность за 3К

Credit Suisse: отчетность за 2К

Royal Dutch Shell: отчетность за 3К

Apple: отчетность за 4К

Amazon: отчетность за 3К

ЕЦБ: ставка

Рост ВВП США в третьем квартале, как ожидается, станет рекордным после падения в предыдущем квартале, т.к. многие предприятия были закрыты из-за пандемии

Пятница, 30 октября

Личные доходы/расходы в США, Индекс деловой активности (PMI) в Чикаго (США), индекс настроений потребителей от Мичиганского университета

Чили: безработица, протоколы заседания ЦБ, производство меди

Бразилия: баланс бюджета, чистый долг к ВВП, безработица

Канада, Мексика, Германия, Франция, Италия, Испания, Австрия, Португалия, Тайвань, Чехия, Литва, Латвия, Гонконг: ВВП

Еврозона: ВВП, ИПЦ, безработица

Япония: ИПЦ, безработица, производство машин, число строящихся жилых домов, промышленное производство

Число выявляемых случаев коронавируса в сутки

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 76,13 руб. и 90,29 руб. соответственно. Индекс Мосбиржи повысился на 0,61%, РТС - на 2,76%.

Лидеры роста и падения

-985.png)

Лидерами роста стали ЛСР (+9,70%) благодаря позитивным операционным результатам, ВТБ (+8,64%) после выхода новости о переговорах с Минфином об уменьшении количества привилегированных акций, Россети (ао +7,96%), Россети (ап +7,26%), Северсталь (+7,21%) после выхода хороших результатов МСФО, ММК (+6,71%) после публикации хороших результатов МСФО и высоких дивидендов, Сбербанк (ао +6,63%).

В число аутсайдеров вошли Транснефть (-6,33%), Петропавловск (-6,15%) Полюс (-5,01%), Qiwi (-3,19%), Veon (-2,99%), Московская биржа (-2,89%), X5 Retail Group (-2,46%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят X5 Retail Group, Mail.Ru Group, Новатэк, Магнит, Сбербанк, Энел Россия, Московская биржа. Яндекс представит финансовые результаты по GAAP.

Долговой рынок

Локальный рынок облигаций на прошлой неделе преимущественно пребывал в стадии консолидации в ожидании итогов заседания Банка России по ключевой ставке. Доходность ОФЗ колебалась в рамках узкого диапазона, ставка 10-летнего бенчмарка завершила неделю на отметке YTM 5,97%. Минфин на еженедельных аукционах вновь ждал успех благодаря лояльной ценовой политике. В ходе трех аукционов в минувшую среду, 21 октября, ведомство привлекло порядка 348 млрд руб., что стало вторым лучшим результатом за всю историю. Всего с начала четвертого квартала объем размещения превысил 1 трлн руб., что соответствует половине объявленного плана. Для полной реализации амбициозной программы заимствований Минфину до конца года надо еженедельно размещать ОФЗ на сумму около 104 млрд руб., что выглядит вполне реалистичным. Что касается прошлой недели, то наибольший объем традиционно был размещен в ОФЗ с плавающей ставкой купона. Среднесрочный флоатер 29015 (погашение в 2028 г.) был продан почти на 310 млрд руб., при этом объем поступивших заявок превысил 361 млрд руб. Средневзвешенная цена сложилась на уровне 96,18%, что предполагает значительный дисконт к уровню вторичного рынка.

Главное событие прошлой недели, опорное заседание ЦБ России по ключевой ставке, ожидаемо сюрпризов не преподнесло. На фоне повысившихся в последнее время проинфляционных рисков, равно как и возросшей волатильности внешних рынков за счет различных геополитических факторов регулятор решил сохранить текущие монетарные параметры, оставив ключевую ставку на уровне 4,25%. Важно отметить, что тон пресс-релиза сохранил «мягкость» благодаря формулировке о «целесообразности дальнейшего снижения ключевой ставки на ближайших заседаниях». При этом риторика Эльвиры Набиуллиной в ходе последующей пресс-конференции была даже более «голубиной». В частности, мягкая монетарная политика может оказаться более продолжительной и ярко выраженной, чем изначально учитывалось в базовом прогнозе ЦБ. Это может оказаться необходимым из-за усиления воздействия дезинфляционных факторов в среднесрочной перспективе под влиянием эпидемиологической обстановки и более слабого восстановления экономики.

Мы в очередной раз подтверждаем наш прогноз, в рамках которого оценка дна текущего цикла монетарного стимулирования находится на уровне 3,75% и предположительно будет достигнута в 1К21. Мы не исключаем, что следующий шаг по снижению ключевой ставки (на 25 б.п.) будет сделан в рамках последнего в этом году заседания, которое пройдет 18 декабря (при условии ослабления внешних геополитических рисков).

Несмотря на ожидания позитивных изменений на долговом рынке, в краткосрочной перспективе необходимых для роста стимулирующих факторов пока мало. Высокая степень неопределенности и геополитические риски преобладают, оказывая понижательное давление на цены ОФЗ. Мы ожидаем, что такая ситуация и сопряженная с ней волатильность сохранятся как минимум до середины следующей недели, когда пройдут президентские выборы в США.

Новости

Русагро Основные сегменты бизнеса (масложировой и мясной) показали положительную динамику в 3К и компенсировали слабость в молочном и сахарном сегментах. Результаты можно считать нейтрально-положительными. Агросектор является одним из защитных.

Выручка за 3К20 +10% г/г и +6% к/к, до 41,1 млрд руб., включая:

Масложировой бизнес – самый крупный сегмент: +12% г/г и -4% к/к, до 17,5 млрд руб. (42,5% в структуре выручки). При этом в B2B рост был выше, чем в B2C: +22% г/г и 7% г/г соответственно);

Мясной бизнес – лидер роста: +23% г/г и +21 к/к, до 8,8 млрд руб. (21,4% в структуре выручки). Рост был обусловлен как увеличением объема продаж (+23% г/г и +21% к/к), в том числе в связи с запуском новых мощностей в свиноводстве, так и ростом цен основных категорий мясной продукции.

Сельскохозяйственный бизнес: +20% г/г и +118% к/к, до 7,1 млрд руб. (17,2% в структуре продаж). В 3К20 объем продаж зерновых упал: -28% г/г, что было компенсировано ростом цен на все виды зерновых культур (включая цену на пшеницу +33% г/г).

Показали отрицательную динамику:

Сахарный сегмент: -10% г/г и -25% к/к, до 6,8 млрд руб. (15,8% в структуре продаж). Падение объема производства на 25% г/г и 31% к/к лишь частично было компенсировано ростом цен: +14% г/г и +12% к/к.

Молочный сегмент: -5% г/г и +14% к/к, до 0,9 млрд руб. (2,2% от продаж).

В 3К20 реализация молочной продукции упала на 2% г/г в основном в связи с сокращением объема продаж сухих смесей, которое сопровождалось падением цены на данную категорию продукции на 13%.

Норильский никель отчитался о производстве всех основных металлов по итогам 3К20: только производство меди показало отрицательную динамику к/к: никель +8% к/к; медь -5% к/к; палладий +8% к/к; платина +10% к/к. Мы оцениваем данную новость как нейтральную для бумаг компании.

Объем производства в 3К20:

Никель: +8% к/к, +5,1% г/г (vs+3,4% г/г во 2К20), до 60,2 тыс. т

Медь: -5% к/к, -1,7% г/г (vs +9% г/г в 2К20), до 118,7 тыс. т

Палладий: +8% к/к, +8,8% г/г (vs 5,5% г/г во 2К20), до 783 тыс. унций

Платина: +10% к/к, +15,9% г/г, до 172 тыс. унций (vs -0,07% г/г во 2К20), до 190 тыс. унций.

ЛСР представил сильные операционные результаты за 3К20.

Стоимость заключенных новых контрактов выросла до 29 млрд руб. (+48% г/г; +93% к/к) (244 тыс. кв. м).

Средняя цена реализованной недвижимости выросла на 13% г/г, на 20% к/к, до 130 тыс. руб. за кв. м.

Доля заключенных контрактов с участием ипотечных средств в 3К20 составила 72%, за девять месяцев 2020 г. - 64% против 48% за девять месяцев 2019 г.

Введено в эксплуатацию 28 тыс. кв. м чистой продаваемой площади;

Объем площадей, выведенных в продажу, составил 118 тыс. кв. м.

В ближайший год цены на услуги операторов фиксированной связи (интернета) могут увеличиться на 10–15%, согласно опросу Telecom-daily топ-менеджеров компаний связи. На фоне снижения ценовой конкуренции в условиях кризиса и повышенного спроса на услуги планы выглядят реалистичными и повторяют тренд в услугах мобильной связи. Новость подчеркивает возможности защитного телеком-сектора по поддержке выручки даже в условиях пандемии.

ОГК-2 за девять месяцев 2020 г. снизила выработку электроэнергии на 19% г/г, до 33,5 млрд кВт.ч. Снижение объемов обусловлено падением потребления в энергосистеме, а также оптимизацией производственной деятельности с целью снижения выработки ресурса на неэффективном оборудовании. Мы считаем новость негативной для бумаг ОГК-2.

Фосагро представил позитивные операционные результаты за 3К20, согласно которым компания увеличила объем производства фосфорсодержащих удобрений и кормовых фосфатов на 0,5% г/г, 4% к/к, до 1,9 млн т, производство азотных удобрений составило 0,56 млн т (+6,2% г/г; -4% к/к). При этом объем продаж апатитового концентрата увеличился на 12% г/г и не изменился в квартальном выражении, составив 0,83 млн т. Объем продаж удобрений вырос на 9,9% г/г, 14% к/к, до 2,7 млн т, из них: продажи фосфорсодержащих удобрений выросли на 14,7% г/г, на 26% к/к, до 2,25 млн т, азотных удобрений – снизились на 8,3% г/г, 22% к/к, до 0,47 млн т. Рост продаж был связан с высокой активностью клиентов в Канаде и Индии.

ВТБ ведёт переговоры с Минфином об уменьшении доли привилегированных акций в уставном капитале, заявил член правления банка Дмитрий Пьянов. Сейчас Минфину принадлежат все привилегированные акции первого типа, которые составляют 32,88% уставного капитала. Привилегированными акциями второго типа, составляющими 47,22% уставного капитала, владеет АСВ. Новость позитивна для бумаг компании, поскольку уменьшение количества акций может привести к увеличению объема дивидендов на обыкновенные акции ВТБ.

Highland Gold Владислав Свиблов в результате оферты собрал 80% Highland Gold, планирует инициировать делистинг с LSE. Оферта (£3 за акцию) проложит действовать до 3 ноября.

НЛМК: результаты по МСФО за 3К20 – хуже консенсуса Интерфакса, высокие дивиденды

Выручка снизилась на 13,5% г/г (+2,3% к/к), до $2229 млн (-2,5% vs консенсус);

EBITDA снизилась на 11,5% г/г (-0,5% к/к), до $579 млн (-4,5% vs консенсус);

Чистая прибыль: -9% г/г (+305,2% к/к на фоне низкой базы), до $312 млн;

FCF составил $239 млн против $249 млн в 3К19 и $304 млн в 2К20.

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. Дата, на которую определяются лица, имеющие право на получение дивидендов за 3К20 года (6,43 руб./ао) – 29 декабря 2020 г.

Наблюдательный совет банка Санкт-Петербург рекомендовал выплатить дивиденды за 9 месяцев 2020 г. в размере 3,33 руб./ао (7,4% доходности) и 0,11 руб./ап. Дата закрытия реестра – 11 декабря 2020 г.

Северсталь опубликовала результаты по МСФО за 3К20. Выручка снизилась на 11,2% г/г (+17,9% к/к, на фоне роста цен стальной продукции и объемов продаж), до $1875 млн (-0,9% vs консенсус). EBITDA снизилась на 16,6 % г/г (+30,9 % к/к), до $656 млн (+4,1% vs консенсус), ввиду роста выручки. Чистая прибыль снизилась на 65,9% г/г (-57,3% к/к), до $167 млн, ввиду ослабления курса рубля и соответствующих убытков от курсовой разницы. Свободный денежный поток был сильным, увеличившись на 101,1% к/к, до $382 млн ( +10,4% г/г), что отражает рост EBITDA и положительные изменения в оборотном капитале по сравнению со 2К20.

В результате СД рекомендовал выплатить дивиденды за 3К20 в размере 37,34 руб. (15,44 руб./акция в 2К20). Дивидендная доходность – 3,7%. Дата закрытия реестра на получение дивидендов - 8 декабря.

Полюс отчитался о положительных операционных данных за 3К20. Объем производства золота в 3К20: +2% г/г (+12% к/к), до 771 тыс. унций. Прогноз на весь 2020 г. подтвержден на уровне 2,8 млн унций золота (vs 2,1 млн унций за 9М20, +1% г/г). Выручка за 3К20: +36% г/г (+26% к/к), до $1,444 млрд.

Полюс опубликовал первую оценку рудных запасов флагманского проекта Сухой Лог – 40 млн унций с содержанием в руде 2,3 г/т. Оценка подтверждает статус проекта как крупнейшего в мире неразработанного месторождения золота.

Результаты ММК по МСФО за 3К20 соответствовали консенсусу Интерфакса. Выручка снизилась на 22,1% г/г (+23,4% к/к ввиду увеличения объемов продаж на фоне восстановления деловой активности и роста цен на сталь), до $1565 млн. EBITDA снизилась на 33,3 % г/г (+54,9% к/к, отражая улучшение рыночной конъюнктуры в 3К20 и рост продаж), до $350 млн (+0,3% vs консенсус). Чистая прибыль снизилась на 62,4% г/г (+75,9 % к/к на фоне низкой базы), до $102 млн. FCF значительно вырос и составил $335 млн против $289 млн в 3К19 и -$18 млн во 2К20.

СД рекомендовал выплатить дивиденды за 3К20 в размере 2,4 руб. на акцию (0,6 руб./акция в 1П20). Дивидендная доходность – 6,58%. Дата на нахождение в реестре для получения дивидендов – 14 января 2021 г.

Полиметалл: операционные данные за 3К20 – сильное ускорение роста к/к

Производство золота в 3К20: +7% г/г (+37,7% к/к), до 438 тыс унций;

Производство серебра в 3К20: -13% г/г (-6,1% к/к), до 4,6 млн унций;

Итого золотой эквивалент: +7% г/г (+33% к/к), до 477 тыс унций;

Выручка за 3К20: +35% г/г (+37,9% к/к), до $884 млн;

Чистый долг сократился: -5% г/г, до $1620 млн;

Подтвержден производственный план на 2020 г. в размере 1,5 млн унций в золотом эквиваленте (1,2 млн унций за 9М20).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Глобальные рынки остаются под давлением из-за задержки с принятием пакета стимулирующих мер в США и скачка уровня заболеваемости коронавирусом. Шансов на то, что американские законодатели согласуют соответствующий законопроект до 3 ноября, все меньше. Инвесторы беспокоятся о том, что рост заболеваемости коронавирусом приведет к остановке работы компаний. Последние президентские дебаты мало изменили предвыборный расклад – в президентской гонке по-прежнему лидирует демократ Джо Байден, согласно опросам. В воскресенье сенат США назначил на понедельник голосование по кандидатуре Эмми Кони Баррет, ставленницы президента Трампа, на должность судьи Верховного суда страны.

Технологические акции оказались в числе аутсайдеров после того, как бумаги Intel упали более чем на 10%, из-за чего подешевели акции производителей микропроцессоров. Котировки American Express снизились после выхода финансового отчета. Акции Gilead Sciences подорожали после того, как компания получила разрешение на использование своего препарата против коронавируса. Доходность 10-летних казначейских облигаций США снизилась до 0,83%.

В числе аутсайдеров по итогам недели оказались компании финансового сектора Турции, входящие в MSCI (-5,6%), Brent (-4,2%), производители товаров массового потребления из числа компаний MSCI Russia (-2,9%) и S&P 500 IT (-2%). Немецкий индекс DAX упал на 2%, а китайский рынок - на 1,5%. S&P 500 потерял 0,5% благодаря росту американских нефтесервисных компаний, которые прибавили 5%, финансового сектора США (+1%) и других промышленных компаний. Котировки бразильских нефтегазовых компаний поднялись на 3,8%, сталелитейных компаний США – на 3,2%. Отскок нефтегазовых акций обусловлен техническими факторами, в частности распродажей на прошлой неделе; бумаги большинства международных нефтегазовых компаний торгуются у исторических минимумов. Российский фондовый рынок оказался в лидерах роста, прибавив 2,2%.

Прибыль компаний за третий квартал по-прежнему превосходит прогнозы

В 3К20 (27% компаний, входящих в S&P 500, представили финрезультаты) 84% отчитавшихся компаний S&P 500 сообщили о том, что прибыль на акцию превзошла ожидания аналитиков, 81% компаний — о том, что выручка оказалась выше прогнозов. Если по итогам сезона отчетности показатель (84%) не изменится, то он станет максимальным с 2008 г., когда FactSet начал анализировать эти данные. Прибыль компаний S&P 500 снизилась на 16,5% в годовом выражении, неделей ранее снижение показателя составляло 18,3%, по состоянию на конец третьего квартала – 21%. Динамика показателя улучшилась за неделю из-за того, что прибыль компаний продолжает превышать прогнозы аналитиков (в частности, компаний финансового, медицинского секторов и сектора товаров массового потребления).

Ускорение экономического роста Китая

Цены на медь выросли до максимума за почти 2,5 года, что указывает на стабильность восстановления экономики Китая, а также на ожидания инвесторов, которые прогнозируют, что переход на электромобили повысит спрос на промышленный металл.

Рынки останутся под давлением на этой неделе.

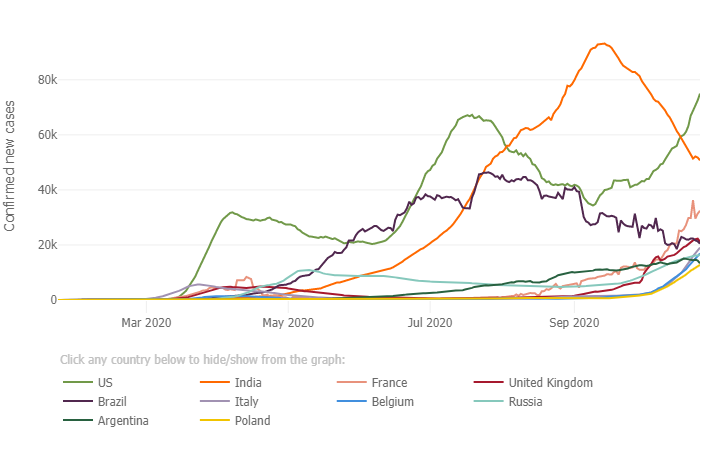

Рост уровня заболеваемости коронавирусом во всем мире по-прежнему оказывает давление на рынки. Число выявленных случаев заболевания в США впервые с конца июля превысило 70 тыс. Власти различных стран Европы вводят комендантский час и другие ограничения.

Европейские рынки находятся под давлением из-за скачка уровня заболеваемости. В Европе нарастает вторая волна пандемии, в результате чего власти различных стран принимают жесткие меры, направленные на социальную изоляцию, при этом отказываясь от карантина, который был введен в марте. Новая волна пандемии распространяется по Италии, Франции, Испании и Великобритании. Франция объявила о рекордом суточном приросте случаев заболеваемости: в воскресенье показатель превысил 52 тыс. по сравнению с 84 тыс. в США. Власти многих европейских стран ввели жесткие ограничения после окончания карантина, в частности запретили работу баров и ресторанов после 18.00. В Испании правительство, как и в марте, объявило чрезвычайное положение, предоставив местным властям больше полномочий в вопросах политики социального дистанцирования и оказания неотложной медицинской помощи.

Зарубежные рынки – предстоящая неделя

Отчетность представят:

Технологические компании: Facebook, Sony, Apple, Alphabet, Advanced Micro Devices, Twilio, SAP, Comcast, Shopify и Twitter.

Фармацевтические компании: Pfizer, Merck, Eli Lilly, Amgen, Gilead, Novo Nordisk и Novartis.

Нефтегазовые компании: Exxon Mobil, Eni, Chevron, Petrobras, BP, PetroChina, Total, Royal Dutch Shell и Vale.

Банки, финансовые, страховые компании: Credit Suisse, Deutsche Bank, Bank of China, HSBC, Blackstone, Nomura, Banco Santander, China Life Insurance, Mastercard и Visa.

Промышленные и транспортные компании: GE, 3M, Airbus, Boeing, Volkswagen, Ford, Audi, UPS, Caterpillar и Honeywell.

Производители напитков: Heineken, Budweiser и Starbucks.

Понедельник, 26 октября

Переговорщики по Брекситу начали интенсивные ежедневные консультации, и они, вероятно, продолжатся; обе стороны будут стремиться обеспечить завершение сделки к середине ноября

Вторник, 27 октября

HSBC: отчетность за 3К

BP: отчетность за 3К

Caterpillar: отчетность за 3К

Merck, Pfizer, Lilly: отчетность

Объём заказов на товары длительного пользования, индекс цен на жильё, индекс доверия потребителей CB

Среда, 28 октября

Данные по запасам нефти от Минэнерго США (EIA)

Deutsche Bank: отчетность за 3К

Nomura: отчетность за 2К

Ford: отчетность за 3К19

GE, Boeing, UPS, General Dynamics: финотчетность

Бразилия: ставка

Канада: ставка, пресс-конференция председателя Маклема

Слушания в сенате с участием CEO Twitter, Alphabet, Facebook. Руководители технологических гигантов Facebook, Alphabet и Twitter, как ожидается, дадут показания перед сенатом по вопросам ненавистнических высказываний, дезинформации и соблюдения конфиденциальности на платформах компаний

Четверг, 29 октября

Ставка ЕЦБ, пресс-конференция председателя Кристин Лагард

Число заявок на пособие по безработице в США, ВВП за третий квартал

Facebook и Twitter: отчетность за 3К

Credit Suisse: отчетность за 2К

Royal Dutch Shell: отчетность за 3К

Apple: отчетность за 4К

Amazon: отчетность за 3К

ЕЦБ: ставка

Рост ВВП США в третьем квартале, как ожидается, станет рекордным после падения в предыдущем квартале, т.к. многие предприятия были закрыты из-за пандемии

Пятница, 30 октября

Личные доходы/расходы в США, Индекс деловой активности (PMI) в Чикаго (США), индекс настроений потребителей от Мичиганского университета

Чили: безработица, протоколы заседания ЦБ, производство меди

Бразилия: баланс бюджета, чистый долг к ВВП, безработица

Канада, Мексика, Германия, Франция, Италия, Испания, Австрия, Португалия, Тайвань, Чехия, Литва, Латвия, Гонконг: ВВП

Еврозона: ВВП, ИПЦ, безработица

Япония: ИПЦ, безработица, производство машин, число строящихся жилых домов, промышленное производство

Число выявляемых случаев коронавируса в сутки

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 76,13 руб. и 90,29 руб. соответственно. Индекс Мосбиржи повысился на 0,61%, РТС - на 2,76%.

Лидеры роста и падения

Лидерами роста стали ЛСР (+9,70%) благодаря позитивным операционным результатам, ВТБ (+8,64%) после выхода новости о переговорах с Минфином об уменьшении количества привилегированных акций, Россети (ао +7,96%), Россети (ап +7,26%), Северсталь (+7,21%) после выхода хороших результатов МСФО, ММК (+6,71%) после публикации хороших результатов МСФО и высоких дивидендов, Сбербанк (ао +6,63%).

В число аутсайдеров вошли Транснефть (-6,33%), Петропавловск (-6,15%) Полюс (-5,01%), Qiwi (-3,19%), Veon (-2,99%), Московская биржа (-2,89%), X5 Retail Group (-2,46%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят X5 Retail Group, Mail.Ru Group, Новатэк, Магнит, Сбербанк, Энел Россия, Московская биржа. Яндекс представит финансовые результаты по GAAP.

Долговой рынок

Локальный рынок облигаций на прошлой неделе преимущественно пребывал в стадии консолидации в ожидании итогов заседания Банка России по ключевой ставке. Доходность ОФЗ колебалась в рамках узкого диапазона, ставка 10-летнего бенчмарка завершила неделю на отметке YTM 5,97%. Минфин на еженедельных аукционах вновь ждал успех благодаря лояльной ценовой политике. В ходе трех аукционов в минувшую среду, 21 октября, ведомство привлекло порядка 348 млрд руб., что стало вторым лучшим результатом за всю историю. Всего с начала четвертого квартала объем размещения превысил 1 трлн руб., что соответствует половине объявленного плана. Для полной реализации амбициозной программы заимствований Минфину до конца года надо еженедельно размещать ОФЗ на сумму около 104 млрд руб., что выглядит вполне реалистичным. Что касается прошлой недели, то наибольший объем традиционно был размещен в ОФЗ с плавающей ставкой купона. Среднесрочный флоатер 29015 (погашение в 2028 г.) был продан почти на 310 млрд руб., при этом объем поступивших заявок превысил 361 млрд руб. Средневзвешенная цена сложилась на уровне 96,18%, что предполагает значительный дисконт к уровню вторичного рынка.

Главное событие прошлой недели, опорное заседание ЦБ России по ключевой ставке, ожидаемо сюрпризов не преподнесло. На фоне повысившихся в последнее время проинфляционных рисков, равно как и возросшей волатильности внешних рынков за счет различных геополитических факторов регулятор решил сохранить текущие монетарные параметры, оставив ключевую ставку на уровне 4,25%. Важно отметить, что тон пресс-релиза сохранил «мягкость» благодаря формулировке о «целесообразности дальнейшего снижения ключевой ставки на ближайших заседаниях». При этом риторика Эльвиры Набиуллиной в ходе последующей пресс-конференции была даже более «голубиной». В частности, мягкая монетарная политика может оказаться более продолжительной и ярко выраженной, чем изначально учитывалось в базовом прогнозе ЦБ. Это может оказаться необходимым из-за усиления воздействия дезинфляционных факторов в среднесрочной перспективе под влиянием эпидемиологической обстановки и более слабого восстановления экономики.

Мы в очередной раз подтверждаем наш прогноз, в рамках которого оценка дна текущего цикла монетарного стимулирования находится на уровне 3,75% и предположительно будет достигнута в 1К21. Мы не исключаем, что следующий шаг по снижению ключевой ставки (на 25 б.п.) будет сделан в рамках последнего в этом году заседания, которое пройдет 18 декабря (при условии ослабления внешних геополитических рисков).

Несмотря на ожидания позитивных изменений на долговом рынке, в краткосрочной перспективе необходимых для роста стимулирующих факторов пока мало. Высокая степень неопределенности и геополитические риски преобладают, оказывая понижательное давление на цены ОФЗ. Мы ожидаем, что такая ситуация и сопряженная с ней волатильность сохранятся как минимум до середины следующей недели, когда пройдут президентские выборы в США.

Новости

Русагро Основные сегменты бизнеса (масложировой и мясной) показали положительную динамику в 3К и компенсировали слабость в молочном и сахарном сегментах. Результаты можно считать нейтрально-положительными. Агросектор является одним из защитных.

Выручка за 3К20 +10% г/г и +6% к/к, до 41,1 млрд руб., включая:

Масложировой бизнес – самый крупный сегмент: +12% г/г и -4% к/к, до 17,5 млрд руб. (42,5% в структуре выручки). При этом в B2B рост был выше, чем в B2C: +22% г/г и 7% г/г соответственно);

Мясной бизнес – лидер роста: +23% г/г и +21 к/к, до 8,8 млрд руб. (21,4% в структуре выручки). Рост был обусловлен как увеличением объема продаж (+23% г/г и +21% к/к), в том числе в связи с запуском новых мощностей в свиноводстве, так и ростом цен основных категорий мясной продукции.

Сельскохозяйственный бизнес: +20% г/г и +118% к/к, до 7,1 млрд руб. (17,2% в структуре продаж). В 3К20 объем продаж зерновых упал: -28% г/г, что было компенсировано ростом цен на все виды зерновых культур (включая цену на пшеницу +33% г/г).

Показали отрицательную динамику:

Сахарный сегмент: -10% г/г и -25% к/к, до 6,8 млрд руб. (15,8% в структуре продаж). Падение объема производства на 25% г/г и 31% к/к лишь частично было компенсировано ростом цен: +14% г/г и +12% к/к.

Молочный сегмент: -5% г/г и +14% к/к, до 0,9 млрд руб. (2,2% от продаж).

В 3К20 реализация молочной продукции упала на 2% г/г в основном в связи с сокращением объема продаж сухих смесей, которое сопровождалось падением цены на данную категорию продукции на 13%.

Норильский никель отчитался о производстве всех основных металлов по итогам 3К20: только производство меди показало отрицательную динамику к/к: никель +8% к/к; медь -5% к/к; палладий +8% к/к; платина +10% к/к. Мы оцениваем данную новость как нейтральную для бумаг компании.

Объем производства в 3К20:

Никель: +8% к/к, +5,1% г/г (vs+3,4% г/г во 2К20), до 60,2 тыс. т

Медь: -5% к/к, -1,7% г/г (vs +9% г/г в 2К20), до 118,7 тыс. т

Палладий: +8% к/к, +8,8% г/г (vs 5,5% г/г во 2К20), до 783 тыс. унций

Платина: +10% к/к, +15,9% г/г, до 172 тыс. унций (vs -0,07% г/г во 2К20), до 190 тыс. унций.

ЛСР представил сильные операционные результаты за 3К20.

Стоимость заключенных новых контрактов выросла до 29 млрд руб. (+48% г/г; +93% к/к) (244 тыс. кв. м).

Средняя цена реализованной недвижимости выросла на 13% г/г, на 20% к/к, до 130 тыс. руб. за кв. м.

Доля заключенных контрактов с участием ипотечных средств в 3К20 составила 72%, за девять месяцев 2020 г. - 64% против 48% за девять месяцев 2019 г.

Введено в эксплуатацию 28 тыс. кв. м чистой продаваемой площади;

Объем площадей, выведенных в продажу, составил 118 тыс. кв. м.

В ближайший год цены на услуги операторов фиксированной связи (интернета) могут увеличиться на 10–15%, согласно опросу Telecom-daily топ-менеджеров компаний связи. На фоне снижения ценовой конкуренции в условиях кризиса и повышенного спроса на услуги планы выглядят реалистичными и повторяют тренд в услугах мобильной связи. Новость подчеркивает возможности защитного телеком-сектора по поддержке выручки даже в условиях пандемии.

ОГК-2 за девять месяцев 2020 г. снизила выработку электроэнергии на 19% г/г, до 33,5 млрд кВт.ч. Снижение объемов обусловлено падением потребления в энергосистеме, а также оптимизацией производственной деятельности с целью снижения выработки ресурса на неэффективном оборудовании. Мы считаем новость негативной для бумаг ОГК-2.

Фосагро представил позитивные операционные результаты за 3К20, согласно которым компания увеличила объем производства фосфорсодержащих удобрений и кормовых фосфатов на 0,5% г/г, 4% к/к, до 1,9 млн т, производство азотных удобрений составило 0,56 млн т (+6,2% г/г; -4% к/к). При этом объем продаж апатитового концентрата увеличился на 12% г/г и не изменился в квартальном выражении, составив 0,83 млн т. Объем продаж удобрений вырос на 9,9% г/г, 14% к/к, до 2,7 млн т, из них: продажи фосфорсодержащих удобрений выросли на 14,7% г/г, на 26% к/к, до 2,25 млн т, азотных удобрений – снизились на 8,3% г/г, 22% к/к, до 0,47 млн т. Рост продаж был связан с высокой активностью клиентов в Канаде и Индии.

ВТБ ведёт переговоры с Минфином об уменьшении доли привилегированных акций в уставном капитале, заявил член правления банка Дмитрий Пьянов. Сейчас Минфину принадлежат все привилегированные акции первого типа, которые составляют 32,88% уставного капитала. Привилегированными акциями второго типа, составляющими 47,22% уставного капитала, владеет АСВ. Новость позитивна для бумаг компании, поскольку уменьшение количества акций может привести к увеличению объема дивидендов на обыкновенные акции ВТБ.

Highland Gold Владислав Свиблов в результате оферты собрал 80% Highland Gold, планирует инициировать делистинг с LSE. Оферта (£3 за акцию) проложит действовать до 3 ноября.

НЛМК: результаты по МСФО за 3К20 – хуже консенсуса Интерфакса, высокие дивиденды

Выручка снизилась на 13,5% г/г (+2,3% к/к), до $2229 млн (-2,5% vs консенсус);

EBITDA снизилась на 11,5% г/г (-0,5% к/к), до $579 млн (-4,5% vs консенсус);

Чистая прибыль: -9% г/г (+305,2% к/к на фоне низкой базы), до $312 млн;

FCF составил $239 млн против $249 млн в 3К19 и $304 млн в 2К20.

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. Дата, на которую определяются лица, имеющие право на получение дивидендов за 3К20 года (6,43 руб./ао) – 29 декабря 2020 г.

Наблюдательный совет банка Санкт-Петербург рекомендовал выплатить дивиденды за 9 месяцев 2020 г. в размере 3,33 руб./ао (7,4% доходности) и 0,11 руб./ап. Дата закрытия реестра – 11 декабря 2020 г.

Северсталь опубликовала результаты по МСФО за 3К20. Выручка снизилась на 11,2% г/г (+17,9% к/к, на фоне роста цен стальной продукции и объемов продаж), до $1875 млн (-0,9% vs консенсус). EBITDA снизилась на 16,6 % г/г (+30,9 % к/к), до $656 млн (+4,1% vs консенсус), ввиду роста выручки. Чистая прибыль снизилась на 65,9% г/г (-57,3% к/к), до $167 млн, ввиду ослабления курса рубля и соответствующих убытков от курсовой разницы. Свободный денежный поток был сильным, увеличившись на 101,1% к/к, до $382 млн ( +10,4% г/г), что отражает рост EBITDA и положительные изменения в оборотном капитале по сравнению со 2К20.

В результате СД рекомендовал выплатить дивиденды за 3К20 в размере 37,34 руб. (15,44 руб./акция в 2К20). Дивидендная доходность – 3,7%. Дата закрытия реестра на получение дивидендов - 8 декабря.

Полюс отчитался о положительных операционных данных за 3К20. Объем производства золота в 3К20: +2% г/г (+12% к/к), до 771 тыс. унций. Прогноз на весь 2020 г. подтвержден на уровне 2,8 млн унций золота (vs 2,1 млн унций за 9М20, +1% г/г). Выручка за 3К20: +36% г/г (+26% к/к), до $1,444 млрд.

Полюс опубликовал первую оценку рудных запасов флагманского проекта Сухой Лог – 40 млн унций с содержанием в руде 2,3 г/т. Оценка подтверждает статус проекта как крупнейшего в мире неразработанного месторождения золота.

Результаты ММК по МСФО за 3К20 соответствовали консенсусу Интерфакса. Выручка снизилась на 22,1% г/г (+23,4% к/к ввиду увеличения объемов продаж на фоне восстановления деловой активности и роста цен на сталь), до $1565 млн. EBITDA снизилась на 33,3 % г/г (+54,9% к/к, отражая улучшение рыночной конъюнктуры в 3К20 и рост продаж), до $350 млн (+0,3% vs консенсус). Чистая прибыль снизилась на 62,4% г/г (+75,9 % к/к на фоне низкой базы), до $102 млн. FCF значительно вырос и составил $335 млн против $289 млн в 3К19 и -$18 млн во 2К20.

СД рекомендовал выплатить дивиденды за 3К20 в размере 2,4 руб. на акцию (0,6 руб./акция в 1П20). Дивидендная доходность – 6,58%. Дата на нахождение в реестре для получения дивидендов – 14 января 2021 г.

Полиметалл: операционные данные за 3К20 – сильное ускорение роста к/к

Производство золота в 3К20: +7% г/г (+37,7% к/к), до 438 тыс унций;

Производство серебра в 3К20: -13% г/г (-6,1% к/к), до 4,6 млн унций;

Итого золотой эквивалент: +7% г/г (+33% к/к), до 477 тыс унций;

Выручка за 3К20: +35% г/г (+37,9% к/к), до $884 млн;

Чистый долг сократился: -5% г/г, до $1620 млн;

Подтвержден производственный план на 2020 г. в размере 1,5 млн унций в золотом эквиваленте (1,2 млн унций за 9М20).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter