2 октября 2020 г. компания «Озон», являющаяся крупнейшим российским многопрофильным онлайн-ритейлером, объявила на своём сайте, что подала заявление в Комиссию по ценным бумагам и биржам США (SEC) о регистрации компании по форме F-1 для участия в первичном публичном размещении обыкновенных акций на фондовом рынке США.

Ценовой диапазон и количество акций, которые будут размещены на бирже, ещё не определены. Компания ждёт результаты проверки SEC и будет исходить из рыночной конъюнктуры на момент размещения.

Пока менеджмент компании и инвесторы ждут вердикта SEC, предлагаю разобраться, что собой представляет бизнес онлайн-ритейлера.

Кратко об Ozon.ru

«Озон» — это крупнейшая в России онлайн-платформа электронной коммерции, на которой представлено более 6 млн наименований товаров из самых разных категорий — от детских товаров, одежды и продуктов питания до бытовой техники, сантехники и строительных материалов.

Источник: скриншот заглавной страницы ozon.ru

По данным компании на 30 июня 2020 г., свои товары на «Озоне» продают более 13 тыс. компаний и частных предпринимателей. В апреле этого года на платформу вышли крупные федеральные торговые сети и международные игроки, такие как «М.Видео-Эльдорадо» и Decathlon. Это позволило существенно расширить ассортимент онлайн-площадки и пополнить его известными российскими и мировыми брендами.

На чём зарабатывает «Озон»?

Основная бизнес-модель компании достаточно проста. Партнёры регистрируются на платформе «Oзон», после чего размещают карточки своих товаров (добавляют изображение и описание) и ждут заявок от потенциальных покупателей.

Плата за пользование площадкой «Озона» складывается из двух составляющих.

Комиссии с каждой продажи. При этом процент и минимальный размер комиссии зависит от категории товара и указывается в специальном разделе на сайте компании.

Стоимости доставки товара покупателю. Конечная сумма доставки зависит от схемы работы (осуществляется ли доставка с собственного склада или со склада «Озона») и от объёма товара.

Кроме того, «Озон» оказывает дополнительные платные услуги, такие как возврат товара, логистические операции, аренда складских помещений, услуги курьера, маркетинг и другие.

Помимо основного проекта Ozon.ru, компания объединяет также:

OZON.travel — онлайн-сервис для бронирования железнодорожных и авиабилетов, оформления страховок путешественника и организации деловых поездок;

«ЛитРес» — крупнейшая в России и СНГ онлайн-библиотека электронных и аудиокниг. Проект также включает следующие сервисы и площадки: MyBook, Comics Time, «ЛитРес: Самиздат», «ЛитРес: Библиотека», «ЛитРес: Чтец», «ЛитРес: Школа», «Звуки слов», LiveLib.

Где можно посмотреть финансовые показатели «Озона»?

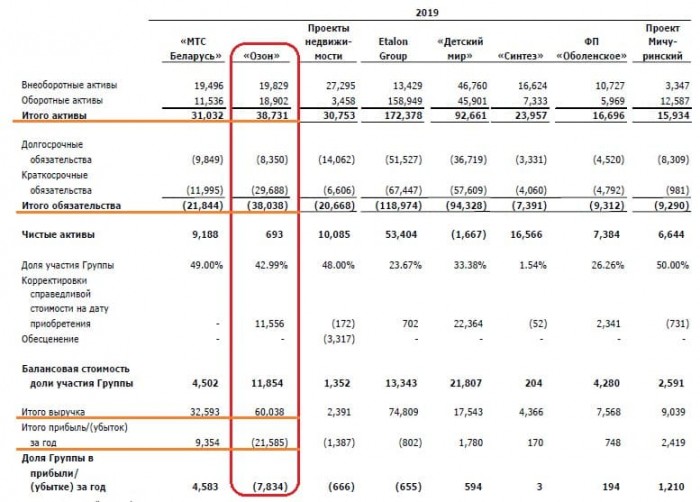

Компания пока не является публичной и не обязана публиковать свою финансовую отчётность в открытом доступе. Однако мы можем оценить основные финансовые показатели «Озона». Эти данные раскрывает в своей консолидированной финансовой отчётности по МСФО АФК «Система», которая является крупнейшим акционером «Озона» с долей 43%.

Чтобы увидеть показатели «Озона», заглянем в годовую отчётность АФК «Система» в раздел «Инвестиции в ассоциированные организации и совместные предприятия». В разделе нужно найти таблицу «Финансовое положение и результаты деятельности существенных ассоциированных организаций и совместных предприятий Группы» на отчётную дату. Данные по «Озону» в отчётности АФК «Система» обычно располагаются во втором столбце.

Источник: консолидированная финансовая отчётность по МСФО ПАО «АФК Система» за 2019 год

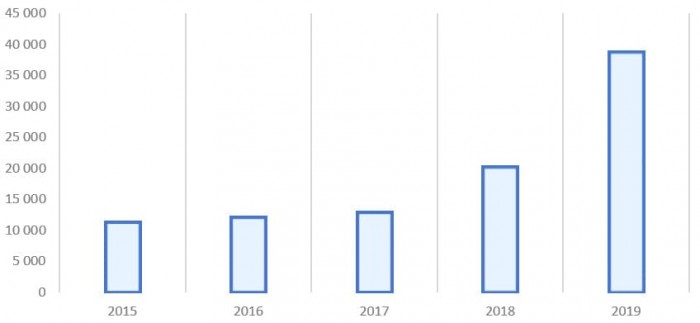

Динамика финансовых показателей «Озона» за последние пять лет

Из финансовой отчётности можно увидеть, что «Озон» — растущий бизнес. Активы компании по итогам 2019 г. составили более 38,7 млрд руб. При этом темпы роста резко ускорились, начиная с 2017 г. Если по итогам 2016 и 2017 гг. рост активов составлял только 7% к предыдущему году, то в 2018 г. активы выросли уже на 57%, а в 2019 г. рост достиг 92%.

Это может свидетельствовать о том, что бизнес и его инвесторы начали интенсивней вкладывать средства в развитие интернет-компании.

Динамика активов, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

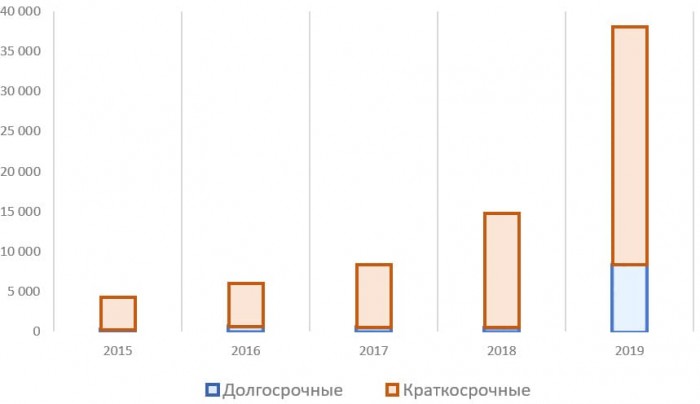

Подтверждает это и динамика обязательств. По итогам 2019 г. обязательства «Озона» превысили 38 млрд руб., и 78% из них относятся к краткосрочным — срок погашения до одного года.

Динамика обязательств

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

В 2019 г. «Озон» активно инвестировал в логистическую инфраструктуру и более чем в два раза увеличил площади фулфилмент-центров, почти до 200 тыс. м2. При этом компания не имеет собственных складов и использует их на правах субаренды. В 2020 г. компания продала свой единственный распределительный центр в Твери площадью 70 тыс. м2 и стала его арендатором до 2030 г. Кроме того, «Озон» существенно расширил ассортимент товаров и нарастил долю продаж через модель маркетплейса. В марте 2020 г. около 70% ассортимента «Озона» формировалось партнёрами маркетплейса.

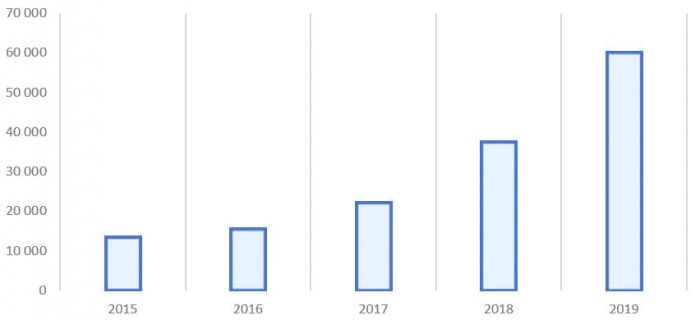

Выручка компании также в течение последних лет увеличивается двузначными темпами. По итогам 2019 г. она превысила 60 млрд руб., что является историческим максимумом и говорит о существенном росте продаж через платформу «Озон».

Динамика выручки, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

Это же подтверждают и операционные данные, которые раскрывает сам «Озон». Показатель GMV — общий объём оборота товаров за вычетом возвратов — в 2019 г. вырос на 93% и составил рекордные 80,7 млрд руб. с учётом НДС. За отчётный период было доставлено более 32 млн заказов. Ещё более сильные результаты компания получила в I полугодии 2020 г. на фоне ограничительных мер и режима самоизоляции, введённых для замедления распространения коронавируса. Случившееся способствовало росту интернет-продаж и бесконтактной доставки товаров, в том числе через платформу «Озон».

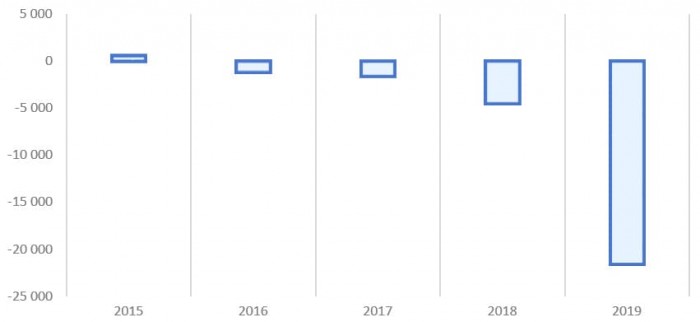

Тем не менее, несмотря на рост выручки и основных операционных показателей, «Озон» остаётся убыточным, и ситуация усугубляется по мере увеличения оборота товаров.

По итогам 2019 г. убыток вырос в 4,8 раза по сравнению с 2018 г. и составил 21,6 млрд руб.

Динамика чистой прибыли/убытка, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

Чего могут ожидать потенциальные инвесторы от IPO «Озона»?

Оценки экспертов относительно того, сколько может стоить такой бизнес, разнятся. Сейчас это порядка 3–5 млрд долл., однако точный прогноз делать сложно, поскольку компания пока генерирует сплошные убытки и наращивает долги.

Хотя момент для выхода на IPO выбран удачно.

Во-первых, технологические компании и онлайн-платформы сейчас на хайпе, и цены на большинство из них растут быстрее, чем рынок в целом. Например, в октябре 2020 г. акции компании Allegro, которую называют польским «Озоном», поскольку она работает по схожей модели, на IPO выросли на 65% в первый день торгов на Варшавской бирже. Заявок было так много, что бирже даже пришлось перенести начало торгов, чтобы успеть обработать все. В итоге ажиотажный спрос вывел компанию на первое место по капитализации на Варшавской бирже. Возможно, что российский аналог будет пользоваться спросом на фоне общего интереса к электронной коммерции.

Во-вторых, в том числе в связи с пандемией коронавируса, фокус покупательских привычек смещается в сторону онлайн-покупок и бесконтактному способу оплаты и доставки товаров. Цифры говорят сами за себя. По итогам I половины 2020 г. GMV компании вырос на 152% по сравнению с аналогичным периодом прошлого года и составил рекордные 77,4 млрд руб.

Однако на этом рынке в России в ближайшее время может развернуться жесточайшая борьба за покупателей. Среди основных конкурентов «Озона» можно выделить такие онлайн-площадки как Wildberries, Citilink, Яндекс.Маркет. И в условиях быстро меняющейся рыночной конъюнктуры сложно заранее предугадать, какие компании окажутся в числе победителей.

Чтобы не отдать свою долю на этом рынке, «Озону» придётся предлагать лучшие условия партнёрам и покупателям, что будет влиять на маржинальность бизнеса. При том, что он остаётся убыточным, и этот убыток растёт по мере того, как компания наращивает товарооборот.

Я бы отнёс инвестиции в такую компанию к числу высокорисковых с учётом всех вышеописанных факторов.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ценовой диапазон и количество акций, которые будут размещены на бирже, ещё не определены. Компания ждёт результаты проверки SEC и будет исходить из рыночной конъюнктуры на момент размещения.

Пока менеджмент компании и инвесторы ждут вердикта SEC, предлагаю разобраться, что собой представляет бизнес онлайн-ритейлера.

Кратко об Ozon.ru

«Озон» — это крупнейшая в России онлайн-платформа электронной коммерции, на которой представлено более 6 млн наименований товаров из самых разных категорий — от детских товаров, одежды и продуктов питания до бытовой техники, сантехники и строительных материалов.

Источник: скриншот заглавной страницы ozon.ru

По данным компании на 30 июня 2020 г., свои товары на «Озоне» продают более 13 тыс. компаний и частных предпринимателей. В апреле этого года на платформу вышли крупные федеральные торговые сети и международные игроки, такие как «М.Видео-Эльдорадо» и Decathlon. Это позволило существенно расширить ассортимент онлайн-площадки и пополнить его известными российскими и мировыми брендами.

На чём зарабатывает «Озон»?

Основная бизнес-модель компании достаточно проста. Партнёры регистрируются на платформе «Oзон», после чего размещают карточки своих товаров (добавляют изображение и описание) и ждут заявок от потенциальных покупателей.

Плата за пользование площадкой «Озона» складывается из двух составляющих.

Комиссии с каждой продажи. При этом процент и минимальный размер комиссии зависит от категории товара и указывается в специальном разделе на сайте компании.

Стоимости доставки товара покупателю. Конечная сумма доставки зависит от схемы работы (осуществляется ли доставка с собственного склада или со склада «Озона») и от объёма товара.

Кроме того, «Озон» оказывает дополнительные платные услуги, такие как возврат товара, логистические операции, аренда складских помещений, услуги курьера, маркетинг и другие.

Помимо основного проекта Ozon.ru, компания объединяет также:

OZON.travel — онлайн-сервис для бронирования железнодорожных и авиабилетов, оформления страховок путешественника и организации деловых поездок;

«ЛитРес» — крупнейшая в России и СНГ онлайн-библиотека электронных и аудиокниг. Проект также включает следующие сервисы и площадки: MyBook, Comics Time, «ЛитРес: Самиздат», «ЛитРес: Библиотека», «ЛитРес: Чтец», «ЛитРес: Школа», «Звуки слов», LiveLib.

Где можно посмотреть финансовые показатели «Озона»?

Компания пока не является публичной и не обязана публиковать свою финансовую отчётность в открытом доступе. Однако мы можем оценить основные финансовые показатели «Озона». Эти данные раскрывает в своей консолидированной финансовой отчётности по МСФО АФК «Система», которая является крупнейшим акционером «Озона» с долей 43%.

Чтобы увидеть показатели «Озона», заглянем в годовую отчётность АФК «Система» в раздел «Инвестиции в ассоциированные организации и совместные предприятия». В разделе нужно найти таблицу «Финансовое положение и результаты деятельности существенных ассоциированных организаций и совместных предприятий Группы» на отчётную дату. Данные по «Озону» в отчётности АФК «Система» обычно располагаются во втором столбце.

Источник: консолидированная финансовая отчётность по МСФО ПАО «АФК Система» за 2019 год

Динамика финансовых показателей «Озона» за последние пять лет

Из финансовой отчётности можно увидеть, что «Озон» — растущий бизнес. Активы компании по итогам 2019 г. составили более 38,7 млрд руб. При этом темпы роста резко ускорились, начиная с 2017 г. Если по итогам 2016 и 2017 гг. рост активов составлял только 7% к предыдущему году, то в 2018 г. активы выросли уже на 57%, а в 2019 г. рост достиг 92%.

Это может свидетельствовать о том, что бизнес и его инвесторы начали интенсивней вкладывать средства в развитие интернет-компании.

Динамика активов, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

Подтверждает это и динамика обязательств. По итогам 2019 г. обязательства «Озона» превысили 38 млрд руб., и 78% из них относятся к краткосрочным — срок погашения до одного года.

Динамика обязательств

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

В 2019 г. «Озон» активно инвестировал в логистическую инфраструктуру и более чем в два раза увеличил площади фулфилмент-центров, почти до 200 тыс. м2. При этом компания не имеет собственных складов и использует их на правах субаренды. В 2020 г. компания продала свой единственный распределительный центр в Твери площадью 70 тыс. м2 и стала его арендатором до 2030 г. Кроме того, «Озон» существенно расширил ассортимент товаров и нарастил долю продаж через модель маркетплейса. В марте 2020 г. около 70% ассортимента «Озона» формировалось партнёрами маркетплейса.

Выручка компании также в течение последних лет увеличивается двузначными темпами. По итогам 2019 г. она превысила 60 млрд руб., что является историческим максимумом и говорит о существенном росте продаж через платформу «Озон».

Динамика выручки, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

Это же подтверждают и операционные данные, которые раскрывает сам «Озон». Показатель GMV — общий объём оборота товаров за вычетом возвратов — в 2019 г. вырос на 93% и составил рекордные 80,7 млрд руб. с учётом НДС. За отчётный период было доставлено более 32 млн заказов. Ещё более сильные результаты компания получила в I полугодии 2020 г. на фоне ограничительных мер и режима самоизоляции, введённых для замедления распространения коронавируса. Случившееся способствовало росту интернет-продаж и бесконтактной доставки товаров, в том числе через платформу «Озон».

Тем не менее, несмотря на рост выручки и основных операционных показателей, «Озон» остаётся убыточным, и ситуация усугубляется по мере увеличения оборота товаров.

По итогам 2019 г. убыток вырос в 4,8 раза по сравнению с 2018 г. и составил 21,6 млрд руб.

Динамика чистой прибыли/убытка, млн руб.

Источник: годовая финансовая отчётность по МСФО ПАО «АФК Система»

Чего могут ожидать потенциальные инвесторы от IPO «Озона»?

Оценки экспертов относительно того, сколько может стоить такой бизнес, разнятся. Сейчас это порядка 3–5 млрд долл., однако точный прогноз делать сложно, поскольку компания пока генерирует сплошные убытки и наращивает долги.

Хотя момент для выхода на IPO выбран удачно.

Во-первых, технологические компании и онлайн-платформы сейчас на хайпе, и цены на большинство из них растут быстрее, чем рынок в целом. Например, в октябре 2020 г. акции компании Allegro, которую называют польским «Озоном», поскольку она работает по схожей модели, на IPO выросли на 65% в первый день торгов на Варшавской бирже. Заявок было так много, что бирже даже пришлось перенести начало торгов, чтобы успеть обработать все. В итоге ажиотажный спрос вывел компанию на первое место по капитализации на Варшавской бирже. Возможно, что российский аналог будет пользоваться спросом на фоне общего интереса к электронной коммерции.

Во-вторых, в том числе в связи с пандемией коронавируса, фокус покупательских привычек смещается в сторону онлайн-покупок и бесконтактному способу оплаты и доставки товаров. Цифры говорят сами за себя. По итогам I половины 2020 г. GMV компании вырос на 152% по сравнению с аналогичным периодом прошлого года и составил рекордные 77,4 млрд руб.

Однако на этом рынке в России в ближайшее время может развернуться жесточайшая борьба за покупателей. Среди основных конкурентов «Озона» можно выделить такие онлайн-площадки как Wildberries, Citilink, Яндекс.Маркет. И в условиях быстро меняющейся рыночной конъюнктуры сложно заранее предугадать, какие компании окажутся в числе победителей.

Чтобы не отдать свою долю на этом рынке, «Озону» придётся предлагать лучшие условия партнёрам и покупателям, что будет влиять на маржинальность бизнеса. При том, что он остаётся убыточным, и этот убыток растёт по мере того, как компания наращивает товарооборот.

Я бы отнёс инвестиции в такую компанию к числу высокорисковых с учётом всех вышеописанных факторов.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter