27 октября 2020 Zero Hedge | S&P 500 (GSPC)

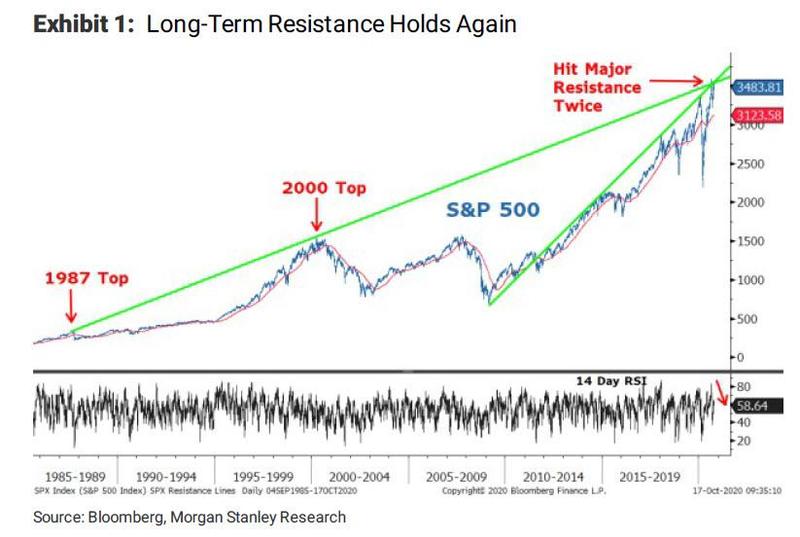

До выборов в США остается всего одна неделя, а результат остается неопределенным. Это также задерживает следующий раунд бюджетных стимулов. Эта политическая неопределенность вместе с приходом второй волны COVID-19 привела к росту волатильности акций, и S&P 500 не смог достичь нового максимума закрытия за восемь недель, самый длительный период с момента начала нового бычьего рынка в марте. С технической точки зрения, с начала сентября я наблюдал за ключевой областью сопротивления для S&P 500, которая составляет около 3550 пунктов.

Две недели назад индексу второй раз не удалось пробить этот уровень. Этот технический сбой не является концом бычьего рынка, но он действительно предполагает, что этот уровень сопротивления огромен и его будет трудно преодолеть в ближайшем будущем. С другой стороны, мне по-прежнему нравится 200-дневная скользящая средняя, которая составляет около 3125. Практический результат: с технической точки зрения я придерживаюсь нашего призыва с начала сентября, что S&P 500 будет находиться в диапазоне от 3100 до 3550 в ноябре.

С точки зрения оценки, S&P 500 торгуется с премией за риск по акциям в размере 380 б.п. Это справедливый, но полный уровень, основанный на текущей реализованной волатильности капитала.

Однако с учетом такой большой неопределенности результатов выборов в США, второй волны COVID-19 и повышательного давления на долгосрочные процентные ставки и волатильность, на мой взгляд, премия за риск по акциям должна быть примерно на 10% выше. Короче говоря, нам нравится наш диапазон 3100-3550 на S&P 500 как хороший ориентир для принятия рисков по акциям США как с технической, так и с оценочной точки зрения.

Помимо этого простого представления о торговом диапазоне для S&P 500, инвесторам следует рассмотреть более важную возможность. Поскольку переоценка акций в основном закончилась, мы полагаем, что инвесторам следует отдавать предпочтение компаниям, которые могут обеспечить более высокий рост прибыли, чем уже оцененные. Хотя многие, похоже, отдают предпочтение компаниям, которые смогли нормально работать во время этой пандемии и получить долю, возможно, это не лучшая инвестиционная стратегия. Основные бизнесы / услуги или инструменты цифровой трансформации показали в этом году впечатляющие результаты, но это просто означает, что ожидания высоки, а сравнения затруднены. Кроме того, в следующем году такие компании, вероятно, получат некоторую отдачу от спроса и потерю доли рынка. Напротив, предприятия и службы, которые не могли нормально работать, могут обеспечить более эффективные инвестиции в настоящее время, прежде всего потому, что ожидания остаются низкими, а увеличение доли рынка вероятно.

Конечно, инвесторам необходимо проявлять избирательность, потому что многие из этих компаний, которые сегодня не могут нормально работать, могут никогда не восстановиться, по крайней мере, не полностью. В этой пандемии можно быть уверенным в том, что многие вещи, которые мы привыкли принимать как должное, в будущем, скорее всего, будут другими. Однако многие вещи вернутся к прежнему состоянию и в следующем году испытают сдерживаемый спрос. Во-вторых, происходят изменения, которые потребуют значительных инвестиций, поскольку мир требует лучших и более безопасных способов ведения дел. Одна из таких областей — инфраструктура, в которую мир инвестировал недостаточно много лет, особенно в Соединенных Штатах. Поскольку центральные банки хотят и могут финансировать такое популярное начинание, мы считаем, что сегодня это одна из очень привлекательных инвестиционных возможностей.

Это будет благоприятствовать компаниям в промышленном секторе и секторе материалов, особенно цветных металлов, таких как медь. Мы также думаем, что в следующем году могут возникнуть очаги острой инфляции, поскольку спрос резко вернется в те части экономики, где предложение было нарушено. Это означает более высокие долгосрочные процентные ставки, даже если ФРС оставит без изменений ставки овернайт. Хотя это встречный ветер для инвестиций с фиксированным доходом и акций с пониженными процентными ставками, это также попутный ветер для акций с более высокими ставками, в том числе тех же бенефициаров инфраструктуры, а также финансовых и других циклических компаний.

В итоге мы ожидаем, что индекс S&P останется в пределах диапазона в ближайшем будущем, имея больше возможностей снижения, чем роста от текущих уровней. Мы рекомендуем воспользоваться любой краткосрочной коррекцией основного индекса, чтобы добавить к инвестициям в области, которые, вероятно, станут крупнейшими бенефициарами экономики, которая откроется в будущем в следующем году. Короче говоря, бычий рынок остается неизменным, поскольку он расширяется на более мелкие, более циклические части рынка — стратегия, которую мы отстаиваем с апреля, но она все еще недооценена и находится на начальном этапе своего существования с точки зрения потенциала роста.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Две недели назад индексу второй раз не удалось пробить этот уровень. Этот технический сбой не является концом бычьего рынка, но он действительно предполагает, что этот уровень сопротивления огромен и его будет трудно преодолеть в ближайшем будущем. С другой стороны, мне по-прежнему нравится 200-дневная скользящая средняя, которая составляет около 3125. Практический результат: с технической точки зрения я придерживаюсь нашего призыва с начала сентября, что S&P 500 будет находиться в диапазоне от 3100 до 3550 в ноябре.

С точки зрения оценки, S&P 500 торгуется с премией за риск по акциям в размере 380 б.п. Это справедливый, но полный уровень, основанный на текущей реализованной волатильности капитала.

Однако с учетом такой большой неопределенности результатов выборов в США, второй волны COVID-19 и повышательного давления на долгосрочные процентные ставки и волатильность, на мой взгляд, премия за риск по акциям должна быть примерно на 10% выше. Короче говоря, нам нравится наш диапазон 3100-3550 на S&P 500 как хороший ориентир для принятия рисков по акциям США как с технической, так и с оценочной точки зрения.

Помимо этого простого представления о торговом диапазоне для S&P 500, инвесторам следует рассмотреть более важную возможность. Поскольку переоценка акций в основном закончилась, мы полагаем, что инвесторам следует отдавать предпочтение компаниям, которые могут обеспечить более высокий рост прибыли, чем уже оцененные. Хотя многие, похоже, отдают предпочтение компаниям, которые смогли нормально работать во время этой пандемии и получить долю, возможно, это не лучшая инвестиционная стратегия. Основные бизнесы / услуги или инструменты цифровой трансформации показали в этом году впечатляющие результаты, но это просто означает, что ожидания высоки, а сравнения затруднены. Кроме того, в следующем году такие компании, вероятно, получат некоторую отдачу от спроса и потерю доли рынка. Напротив, предприятия и службы, которые не могли нормально работать, могут обеспечить более эффективные инвестиции в настоящее время, прежде всего потому, что ожидания остаются низкими, а увеличение доли рынка вероятно.

Конечно, инвесторам необходимо проявлять избирательность, потому что многие из этих компаний, которые сегодня не могут нормально работать, могут никогда не восстановиться, по крайней мере, не полностью. В этой пандемии можно быть уверенным в том, что многие вещи, которые мы привыкли принимать как должное, в будущем, скорее всего, будут другими. Однако многие вещи вернутся к прежнему состоянию и в следующем году испытают сдерживаемый спрос. Во-вторых, происходят изменения, которые потребуют значительных инвестиций, поскольку мир требует лучших и более безопасных способов ведения дел. Одна из таких областей — инфраструктура, в которую мир инвестировал недостаточно много лет, особенно в Соединенных Штатах. Поскольку центральные банки хотят и могут финансировать такое популярное начинание, мы считаем, что сегодня это одна из очень привлекательных инвестиционных возможностей.

Это будет благоприятствовать компаниям в промышленном секторе и секторе материалов, особенно цветных металлов, таких как медь. Мы также думаем, что в следующем году могут возникнуть очаги острой инфляции, поскольку спрос резко вернется в те части экономики, где предложение было нарушено. Это означает более высокие долгосрочные процентные ставки, даже если ФРС оставит без изменений ставки овернайт. Хотя это встречный ветер для инвестиций с фиксированным доходом и акций с пониженными процентными ставками, это также попутный ветер для акций с более высокими ставками, в том числе тех же бенефициаров инфраструктуры, а также финансовых и других циклических компаний.

В итоге мы ожидаем, что индекс S&P останется в пределах диапазона в ближайшем будущем, имея больше возможностей снижения, чем роста от текущих уровней. Мы рекомендуем воспользоваться любой краткосрочной коррекцией основного индекса, чтобы добавить к инвестициям в области, которые, вероятно, станут крупнейшими бенефициарами экономики, которая откроется в будущем в следующем году. Короче говоря, бычий рынок остается неизменным, поскольку он расширяется на более мелкие, более циклические части рынка — стратегия, которую мы отстаиваем с апреля, но она все еще недооценена и находится на начальном этапе своего существования с точки зрения потенциала роста.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter