Давление на рубль оказали сокращение позиций инвесторов в активах развивающихся рынков из-за второй волны коронавируса, резкое укрепление доллара на мировом валютном рынке, падение цен на нефть и выборы в США в контексте вероятной победы Байдена и возможного ухудшения отношений США и России.

В США, Европе и России число новых заражений коронавирусом превысило весенне-летние пики, власти стран постепенно ужесточают карантинные ограничения. Франция и Германия объявили о планах частично закрыть экономику на весь ноябрь для помощи системе здравоохранения. Это негативно для спроса на основные товары российского экспорта – нефти и газа, а также других сырьевых товаров и в целом для рисковых активов.

Главным событием этой недели и источником повышенной неопределенности на рынках являются выборы в США 3 ноября. Базовым сценарием на рынке является победа Байдена и переход Конгресса под полный контроль демократов. Однако инвесторы опасаются сценария спорных выборов и долгих пересчетов голосов, как это было в 2000 году. Чем дольше будут пересчитывать голоса, тем выше неопределенность и тем слабее будет динамика мировых рынков.

Победа Байдена может привести к умеренному ухудшению отношений России и США. В базовом сценарии мы не ожидаем введения жестких санкций в отношении России (запрет на рублевый госдолг, ограничения на торговлю нефтью или долларовые операции банков). Возможны точечные персональные санкции, ограничения на некоторые несистемные компании или газопровод Северный поток 2.

Ноябрь – исторически один из самых слабых месяцев для курса рубля. За последние 12 лет российской валюте всего один раз удалось укрепиться к доллару в ноябре. В среднем рубль слабел к доллару на 2,6% в ноябре. Одной из причин такой сезонности является тот факт, что во второй половине года цены на нефть более низкие, чем в первой половине. При этом в конце года обычно крупные выплаты по внешнему долгу, что повышает спрос на валюту.

Мы не ожидаем, что ЦБ будет сокращать интервенции в рамках бюджетного правила. Наоборот, падение цен на нефть ведет к увеличению продажи валюты в рамках бюджетного правила. Кроме этого, для снижения волатильности на валютном рынке российские власти могут задействовать вербальные интервенции, а затем нарастить валютные интервенции в защиту рубля. Например, ЦБ может продавать валюту от сделок с акциями Сбербанка и Аэрофлота не равномерно в течение квартала, а увеличить объем продажи валюты в ноябре.

Мы не рекомендуем сейчас делать какие-то поспешные действия на валютном или других рынках. Волатильность во всех классах активов возросла перед выборами в США, как и ожидали трейдеры. Можно покупать те активы, которые рассматривали раньше и ждали более выгодной цены.

Прохождение выборов будет позитивным для всех рисковых активов, поскольку из цен уйдет премия за политическую неопределенность. Победа Байдена и демократов позволит им быстро принять новый крупный пакет бюджетной поддержки экономики, что также позитивно для рисковых активов.

Можно постепенно начать покупать бумаги циклических компаний, которые сейчас дешевы и которые могут выиграть от восстановления глобальной экономики в следующем году. Рынки закладываются на то, что в начале следующего года в мире появится массовая эффективная вакцина от коронавируса.

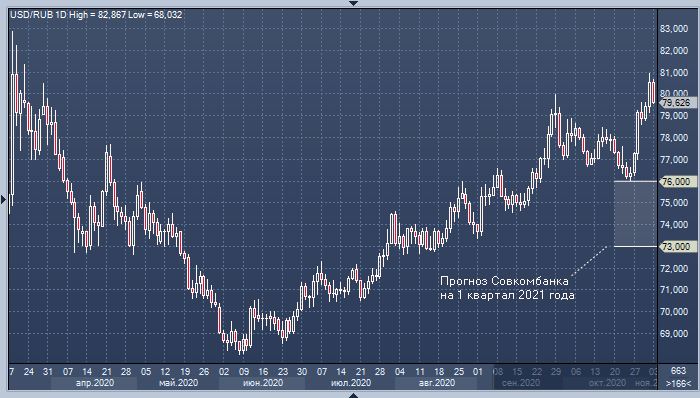

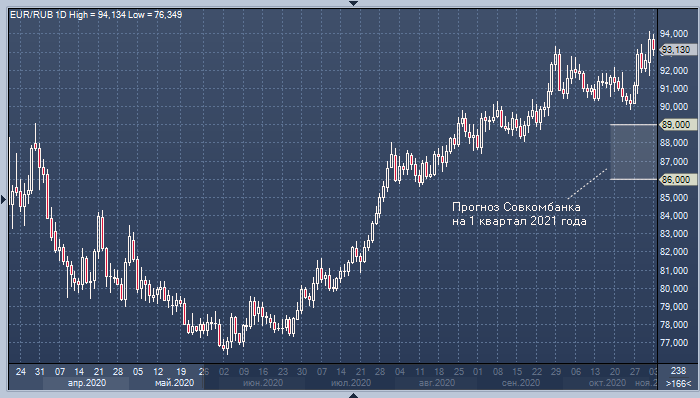

Полагаем, что слабость рубля сохранится в четвертом квартале из-за второй волны COVID-19 и политической неопределенности в США. На конец года ожидаем увидеть рубль вблизи 79 к доллару и 93 к евро.

В первом-втором квартале 2021 года ожидаем укрепления курса рубля до 73-76 к доллару и 86-89 к евро благодаря уходу геополитической премии из цен российских активов, сезонно крепкому текущему счету, ослаблению условий сделки ОПЕК+, вероятному появлению эффективной массовой вакцины от COVID-19 в мире, наращиванию монетарных и фискальных стимулов со стороны США и Европы, улучшению отношения инвесторов к активам развивающихся рынков по мере восстановления мировой экономики.

https://sovcombank.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter