16 ноября 2020 smart-lab.ru Аведиков Георгий

Интер РАО

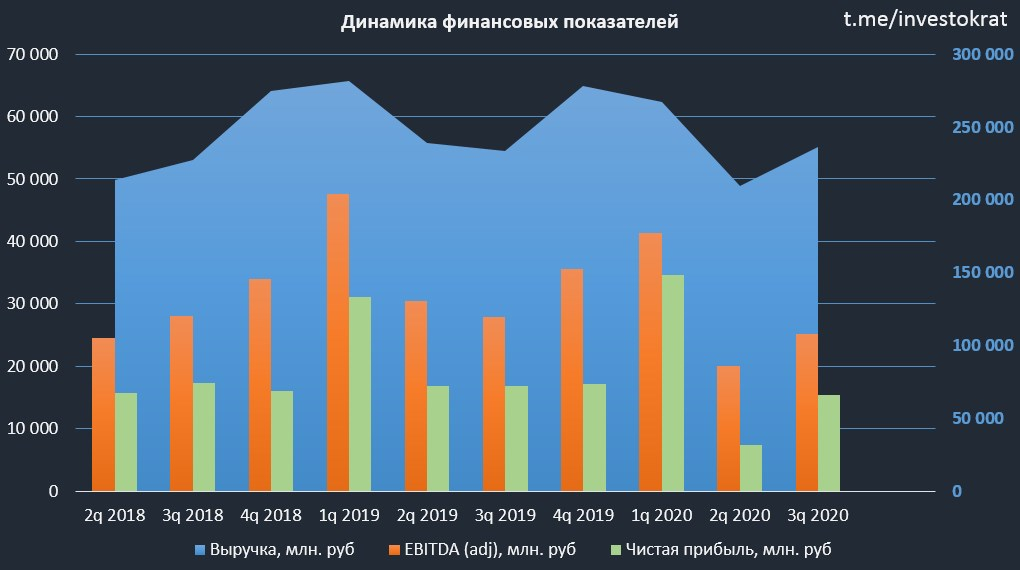

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

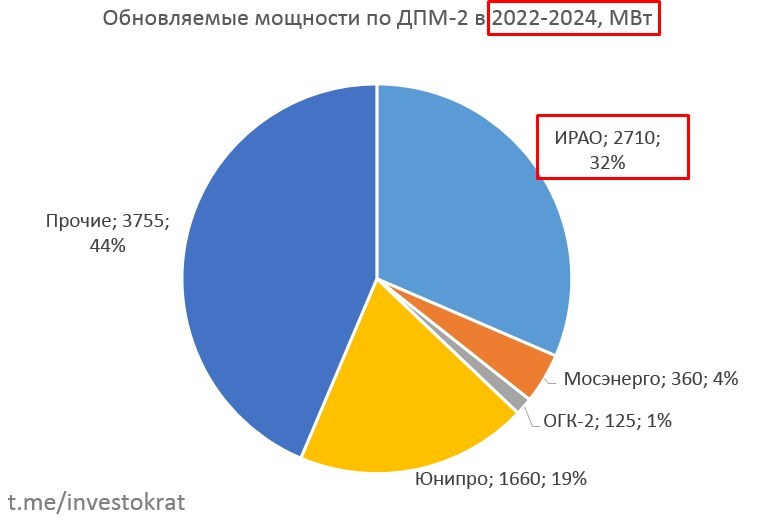

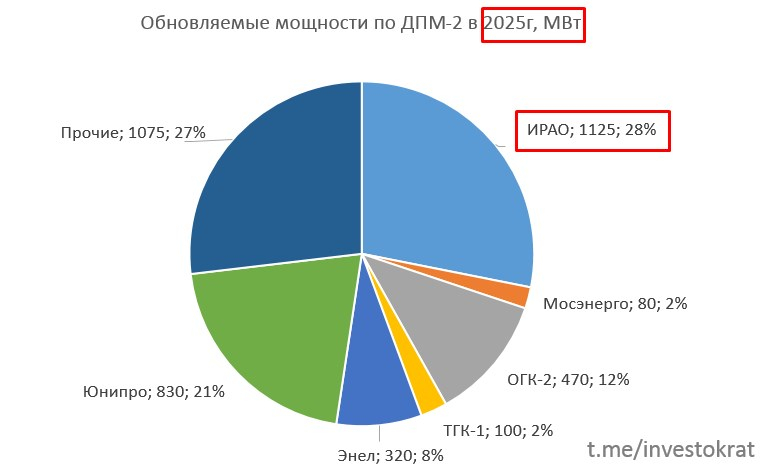

Компания активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах (до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

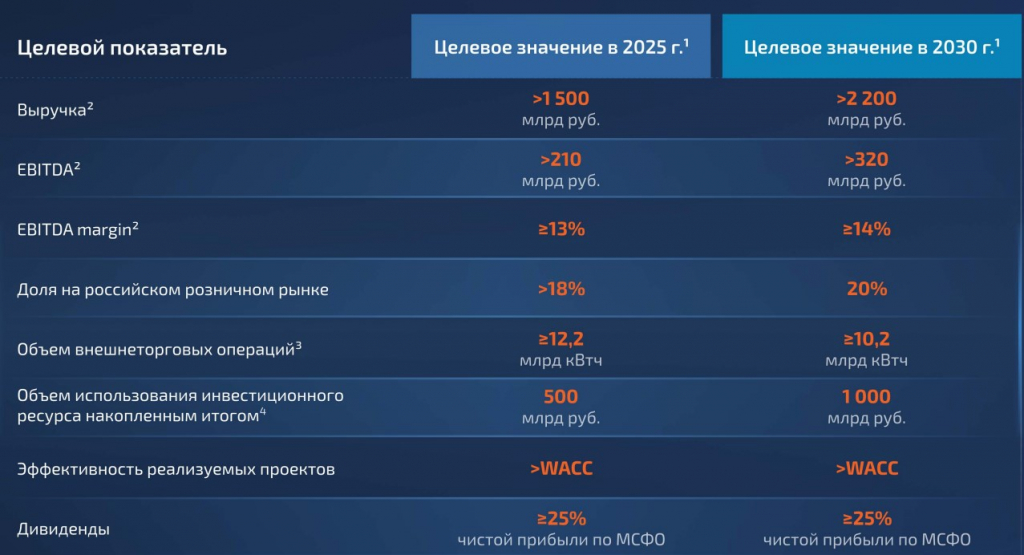

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы (в виде основных средств) при учете всех вышеописанных факторов:

Активы = 543 — 162 — 283 — 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все генерирующие станции и сбытовой бизнес мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. Но есть нюанс, Грэм не был знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

Компания активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах (до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы (в виде основных средств) при учете всех вышеописанных факторов:

Активы = 543 — 162 — 283 — 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все генерирующие станции и сбытовой бизнес мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. Но есть нюанс, Грэм не был знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter