20 ноября 2020 Промсвязьбанк Крылова Екатерина

Консолидация угольных активов: что делать миноритариям «Распадской»?

13 ноября «Распадская» объявила о планах приобрести 100% акций компании «Южкузбассуголь». Все это происходит в рамках планов Evraz – основного акционера «Распадской» (владеет 90% акций) и «Южкузбассугля» (100%) – до конца этого года консолидировать угледобывающий бизнес на базе «Распадской».

В итоге, она станет владельцем 100% «Южкузбассугля» и будет образована так называемая «Новая Распадская». По факту объединение двух компаний означает появление на российском рынке коксующегося угля крупнейшего производителя по объему добычи с огромной производственной базой в 7 шахт, 2 угольными разрезами и 3 обогатительными фабриками, 1 шахтой. Запасы объединенной компании составят почти 2 млрд тонн, а добыча – почти 20 млн тонн.

Так как предполагается сделка с активом мажоритарного акционера Evraz, то по законодательству необходимо, чтобы она была одобрена на внеочередном собрании акционеров (ВОСА) простым большинством голосов незаинтересованных акционеров «Распадской», то есть всех акционеров, кроме Evraz. Несогласные со сделкой миноритарии «Распадской» могут предъявить бумаги к выкупу по 164 рублей за акцию.

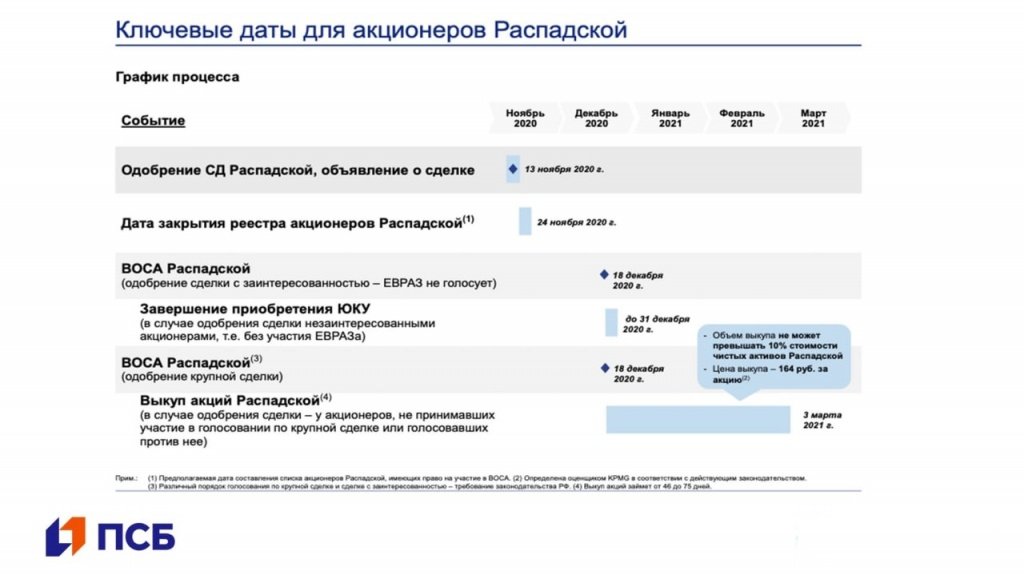

Тайминг по сделке будет реализован следующим образом:

Дата закрытия реестра акционеров «Распадской» 24 ноября 2020 года (с учетом Т+2 20 ноября 2020 года)

ВОСА «Распадской» – 18 декабря 2020 года.

Завершение приобретения «Южкузбассугля», в случае одобрения сделки незаинтересованными акционерами, то есть без участия «Евраза», до 31 декабря 2020 года.

Выкуп акций «Распадской» запланирован на 3 марта 2021 года, в случае одобрения сделки у акционеров, не принимавших участие в голосовании по крупной сделке или голосовавших против нее.

Официальный free-float (акции в свободном обращении) Распадской составляет 65,9 млн акций, из них 10,8 млн акций у фондов, но мы не считаем, что они предъявят бумаги к выкупу. Также можно сделать предположение о том, что Evraz аккумулировал еще около 15% free-float ввиду высокой заинтересованности в сделке.

Если Evraz смог «собрать» 15%, а фонды не будут участвовать в выкупе, то, по нашим расчетам, к выкупу могут предъявить 68,6% от free-float, это 45,2 млн акций.

Но также надо понимать, что по российскому законодательству «Распадская» может выкупить бумаги только на сумму, которая не превышает 10% стоимости ее чистых активов на дату принятия ВОСА решения об одобрении сделки. По данным отчетности по РСБУ, на конец 3 квартала стоимость чистых активов Распадской составила 4,8 млрд рублей, что эквивалентно 29,2 млн акций по 164 рубля. В итоге, коэффициент выкупа может составить 0,65 или даже выше.

Мы рекомендуем миноритариям «Распадской» не участвовать в выкупе, а остаться акционерами уже в новой объединенной компании. Которая будет крупнейшей на рынке российского коксующегося угля с низкой себестоимостью.

EBITDA объединенной компании, по предварительным оценкам, может превысить 25 млрд рублей по итогам этого года, а показатель чистый долг/EBITDA составить около 1х. Риски того, что объединенная компания будет делистингована, на наш взгляд, минимальны.

Evraz объявил о планах сохранить и расширить (при определенной цене акций) free-float «Распадской». Тем, кто планирует инвестировать в угольный бизнес на долгосрочный период, рекомендуем покупать акции «Распадской» с таргетом в 275 рублей за акцию и потенциалом роста 77%.

https://www.psbank.ru/Informer (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

13 ноября «Распадская» объявила о планах приобрести 100% акций компании «Южкузбассуголь». Все это происходит в рамках планов Evraz – основного акционера «Распадской» (владеет 90% акций) и «Южкузбассугля» (100%) – до конца этого года консолидировать угледобывающий бизнес на базе «Распадской».

В итоге, она станет владельцем 100% «Южкузбассугля» и будет образована так называемая «Новая Распадская». По факту объединение двух компаний означает появление на российском рынке коксующегося угля крупнейшего производителя по объему добычи с огромной производственной базой в 7 шахт, 2 угольными разрезами и 3 обогатительными фабриками, 1 шахтой. Запасы объединенной компании составят почти 2 млрд тонн, а добыча – почти 20 млн тонн.

Так как предполагается сделка с активом мажоритарного акционера Evraz, то по законодательству необходимо, чтобы она была одобрена на внеочередном собрании акционеров (ВОСА) простым большинством голосов незаинтересованных акционеров «Распадской», то есть всех акционеров, кроме Evraz. Несогласные со сделкой миноритарии «Распадской» могут предъявить бумаги к выкупу по 164 рублей за акцию.

Тайминг по сделке будет реализован следующим образом:

Дата закрытия реестра акционеров «Распадской» 24 ноября 2020 года (с учетом Т+2 20 ноября 2020 года)

ВОСА «Распадской» – 18 декабря 2020 года.

Завершение приобретения «Южкузбассугля», в случае одобрения сделки незаинтересованными акционерами, то есть без участия «Евраза», до 31 декабря 2020 года.

Выкуп акций «Распадской» запланирован на 3 марта 2021 года, в случае одобрения сделки у акционеров, не принимавших участие в голосовании по крупной сделке или голосовавших против нее.

Официальный free-float (акции в свободном обращении) Распадской составляет 65,9 млн акций, из них 10,8 млн акций у фондов, но мы не считаем, что они предъявят бумаги к выкупу. Также можно сделать предположение о том, что Evraz аккумулировал еще около 15% free-float ввиду высокой заинтересованности в сделке.

Если Evraz смог «собрать» 15%, а фонды не будут участвовать в выкупе, то, по нашим расчетам, к выкупу могут предъявить 68,6% от free-float, это 45,2 млн акций.

Но также надо понимать, что по российскому законодательству «Распадская» может выкупить бумаги только на сумму, которая не превышает 10% стоимости ее чистых активов на дату принятия ВОСА решения об одобрении сделки. По данным отчетности по РСБУ, на конец 3 квартала стоимость чистых активов Распадской составила 4,8 млрд рублей, что эквивалентно 29,2 млн акций по 164 рубля. В итоге, коэффициент выкупа может составить 0,65 или даже выше.

Мы рекомендуем миноритариям «Распадской» не участвовать в выкупе, а остаться акционерами уже в новой объединенной компании. Которая будет крупнейшей на рынке российского коксующегося угля с низкой себестоимостью.

EBITDA объединенной компании, по предварительным оценкам, может превысить 25 млрд рублей по итогам этого года, а показатель чистый долг/EBITDA составить около 1х. Риски того, что объединенная компания будет делистингована, на наш взгляд, минимальны.

Evraz объявил о планах сохранить и расширить (при определенной цене акций) free-float «Распадской». Тем, кто планирует инвестировать в угольный бизнес на долгосрочный период, рекомендуем покупать акции «Распадской» с таргетом в 275 рублей за акцию и потенциалом роста 77%.

https://www.psbank.ru/Informer (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter