20 ноября 2020 Козлов Юрий

Добрался я, наконец, до финансовой отчётности МТС по МСФО за 3 кв. 2020 года, и т.к. с момента публикации уже прошло несколько дней, предлагаю в неё глубоко не погружаться, а ограничиться основными фактами, тезисами и мыслями о будущем компании.

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

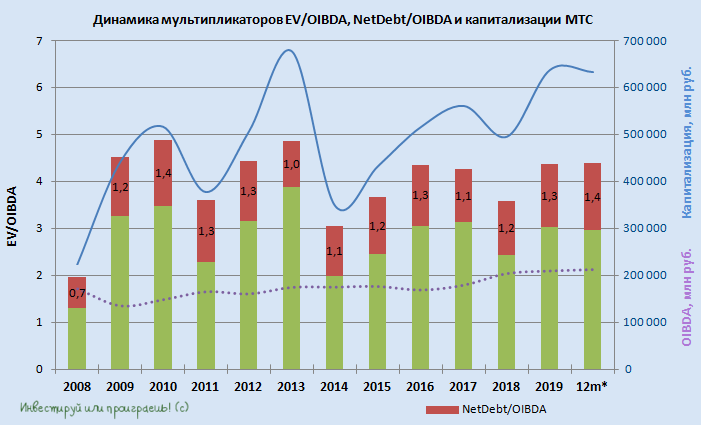

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter