24 ноября 2020 goldenfront.ru Лакалль Дэниел

2020-й был чрезвычайно сложным годом для европейской экономики. В дополнение к предыдущему беспрецедентному спаду, в четвертом квартале снова стали вводить жесткие карантины. По оценке Morgan Stanley, в 4-м квартале ВВП Еврозоны упадет на 2.2%, а за весь 2020 г. – на 7%. Кроме того, инвестиционный банк снизил прогнозы на 2021 г., ожидая среднее восстановление в Еврозоне всего на 5% и возвращение к ВВП 2019-го лишь в 2023-м.

Восстановление без роста занятости вызывает еще большую обеспокоенность. Зрелищное, на первый взгляд, восстановление в 3-м квартале не привело к созданию новых рабочих мест. Безработица в Еврозоне в сентябре составляла 8.3%, а в Испании 16.5%, не считая миллионы европейцев, отправленных в неоплачиваемый отпуск.

Однако данные из Китая выглядят впечатляюще. Индекс производства и услуг уже показывает завидный рост. ВВП за первые три квартала уже поднялся на 0.7% после роста на 4.9% в 3-м квартале. Безработица в китайских городах подскочила лишь до 6%, а теперь снизилась до 5.4%. Что стоит за китайским чудом в сравнении с несчастной Еврозоной?

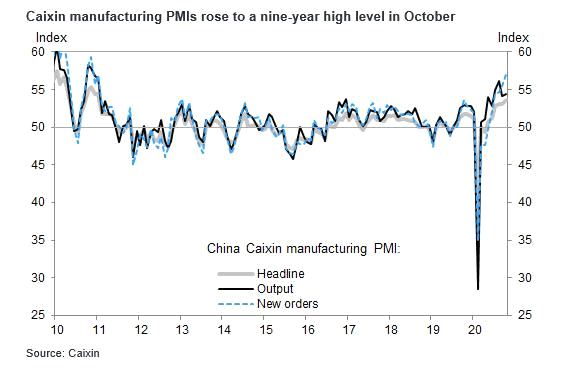

Индексы деловой активности (ИДА) Caixin в октябре выросли до 9-летнего максимума

Индекс; Индекс

Китайские производственные ИДА Caixin:

Сводный - серым

Производительность - черным

Новые заказы - пунктиром

Источник: Caixin

Плановый ВВП

В Китае ВВП диктуется не спросом, а производством. Речь идет не о наблюдаемом ВВП, а о планируемом правительством вместе с провинциями. Поэтому многие аналитики внимательно изучают данные и вычитают различные факторы, такие как рост и стоимость запасов. Запасы железной руды, автомобилей и готовой продукции не случайно с восстановлением экономики выросли до самого высокого уровня за 7 месяцев. Если бы экономическая ситуация действительно улучшалась, как заявляется, то запасы бы быстро распродавались и, соответственно, сокращались. Значительная часть произведенных товаров не продается и остается на складах. Так что неудивительно, что в сентябре промышленные цены упали на 2.1%, экспортные цены на 0.9%, а долг страны подскочил на 13.5% на фоне якобы чудесного восстановления. Прибыль промышленных предприятий с января по сентябрь упала на 2.4%, и, кроме того, заводские цены в сентябре падали быстрее, чем ожидалось, и возник риск дефляции. Всё это указывает на медленно восстанавливающуюся экономику, как и везде, а не на чудо роста.

В большинстве экономик запасы оцениваются по рыночным ценам, тогда как в Китае их оценивают власти и позже корректируют. Постоянные изменения в методологии и базе также вызывают сомнения касаемо годового роста, несмотря на явное улучшение прозрачности в последние годы. Еще один трудный для анализа фактор – это рост строительной активности в стране с явным переизбытком и множащимися городами-призраками и нерентабельными проектами.

За снижением городской безработицы также скрывается более сложная реальность. Согласно исследованию «Долгосрочные тенденции безработицы и экономически активного населения в Китае» (Long Run Trends in Unemployment and Labor Force Participation in China) (рабочий документ Национального бюро экономических исследований США № 21460), средний уровень безработицы в Китае близок к 11%, а на фоне коронавирусного кризиса он, вероятно, превысил 13%.

Согласно Capital Economics, Nomura и Школе бизнеса HSBC при Пекинском университете, еще одна значимая сложность – это подсчет ВВП с реалистичным дефлятором. Когда используется дефлятор – показывающий влияние цен на ВВП, – который намного ниже наблюдаемого, ВВП кажется искусственно завышенным. В экономике, где инфляция занижается, номинальные зарплаты, официально растущие на 3.6%, почти ежегодно теряют покупательную способность из-за намного более высокой, чем официальная, реальной стоимости жизни, особенно продовольствия и повседневных расходов.

В недавнем исследовании «Экспертная оценка государственных счетов Китая» (A forensic examination of China’s national accounts) (Вэй Чэнь (Wei Chen) и др., 2019) авторы заключили, что в 2008-16 гг. китайский ВВП, вероятно, ежегодно завышался на 2%, так что реальный ВВП Китая может быть на 18% ниже официальной цифры. ВВП Китая никогда не пересматривается, и декабрьская цифра остается окончательной и не оспаривается. Китайские власти пытались исправить этот важный фактор с помощью большей прозрачности и корректировок Государственного статистического управления. Но проблема в том, что провинции активизировали свое стремление предоставить внушительные цифры, и поправки государственного управления не компенсируют эти «преувеличения».

Еще одна проблема в том, что годовой рост пересчитывают, а ВВП – нет. Расчетная база сокращается. Например, согласно независимой консалтинговой фирме China Beige Book, валовое накопление капитала в 3-м квартале 2019 г. было пересмотрено в сторону понижения на 2.3 трлн юаней. Учитывая снижение цифры за 2019 г., рост того же показателя в 2020 г. поражает. Такой же пересмотр проделали с цифрой розничных продаж. За август 2019 г. этот показатель понизили на 50 млрд юаней, и рост в 2020 г. кажется настоящим чудом. Однако такой существенный пересмотр цифры за 2019 г. не привел к пересмотру в сторону снижения ВВП за тот же год.

К данным методологическим проблемам добавляется еще и опрос, проводимый для подсчетов. Правительство использует список компаний, генерирующих минимальную сумму дохода. Список то расширяется, то сокращается, что создает проблемы однородности, которые Государственное статистическое управление пытается скорректировать.

В США все ежедневные, еженедельные и ежемесячные данные анализируются разными независимыми структурами, и правительство не может ими манипулировать. Поэтому ВВП постоянно пересматривается. Китайский ВВП единственный, который не пересматривается. Он публикуется и не меняется.

Всё это печально, потому что реальность, наблюдаемая компаниями и гражданами в Китае такова, что экономика восстанавливается медленно и неравномерно, но всё же восстанавливается, возможно с годовым спадом 2.5%, что в любом случае будет вполне положительной цифрой. Плановые излишества и чрезмерное хвастовство некоторых провинций, соревнующихся за лучший результат, заставляют усомниться в реальности улучшения экономики.

Пекин обещал привести свои данные в соответствие со стандартами МВФ, но отсутствие независимого анализа и соревнование провинций за лучшие и самые впечатляющие цифры по-прежнему создают расхождение между продажами, запасами, потреблением и прибылью. Восстановление реальной экономики в Китае происходит, но оно не отличается от того, что наблюдается во многих ведущих азиатских странах.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Восстановление без роста занятости вызывает еще большую обеспокоенность. Зрелищное, на первый взгляд, восстановление в 3-м квартале не привело к созданию новых рабочих мест. Безработица в Еврозоне в сентябре составляла 8.3%, а в Испании 16.5%, не считая миллионы европейцев, отправленных в неоплачиваемый отпуск.

Однако данные из Китая выглядят впечатляюще. Индекс производства и услуг уже показывает завидный рост. ВВП за первые три квартала уже поднялся на 0.7% после роста на 4.9% в 3-м квартале. Безработица в китайских городах подскочила лишь до 6%, а теперь снизилась до 5.4%. Что стоит за китайским чудом в сравнении с несчастной Еврозоной?

Индексы деловой активности (ИДА) Caixin в октябре выросли до 9-летнего максимума

Индекс; Индекс

Китайские производственные ИДА Caixin:

Сводный - серым

Производительность - черным

Новые заказы - пунктиром

Источник: Caixin

Плановый ВВП

В Китае ВВП диктуется не спросом, а производством. Речь идет не о наблюдаемом ВВП, а о планируемом правительством вместе с провинциями. Поэтому многие аналитики внимательно изучают данные и вычитают различные факторы, такие как рост и стоимость запасов. Запасы железной руды, автомобилей и готовой продукции не случайно с восстановлением экономики выросли до самого высокого уровня за 7 месяцев. Если бы экономическая ситуация действительно улучшалась, как заявляется, то запасы бы быстро распродавались и, соответственно, сокращались. Значительная часть произведенных товаров не продается и остается на складах. Так что неудивительно, что в сентябре промышленные цены упали на 2.1%, экспортные цены на 0.9%, а долг страны подскочил на 13.5% на фоне якобы чудесного восстановления. Прибыль промышленных предприятий с января по сентябрь упала на 2.4%, и, кроме того, заводские цены в сентябре падали быстрее, чем ожидалось, и возник риск дефляции. Всё это указывает на медленно восстанавливающуюся экономику, как и везде, а не на чудо роста.

В большинстве экономик запасы оцениваются по рыночным ценам, тогда как в Китае их оценивают власти и позже корректируют. Постоянные изменения в методологии и базе также вызывают сомнения касаемо годового роста, несмотря на явное улучшение прозрачности в последние годы. Еще один трудный для анализа фактор – это рост строительной активности в стране с явным переизбытком и множащимися городами-призраками и нерентабельными проектами.

За снижением городской безработицы также скрывается более сложная реальность. Согласно исследованию «Долгосрочные тенденции безработицы и экономически активного населения в Китае» (Long Run Trends in Unemployment and Labor Force Participation in China) (рабочий документ Национального бюро экономических исследований США № 21460), средний уровень безработицы в Китае близок к 11%, а на фоне коронавирусного кризиса он, вероятно, превысил 13%.

Согласно Capital Economics, Nomura и Школе бизнеса HSBC при Пекинском университете, еще одна значимая сложность – это подсчет ВВП с реалистичным дефлятором. Когда используется дефлятор – показывающий влияние цен на ВВП, – который намного ниже наблюдаемого, ВВП кажется искусственно завышенным. В экономике, где инфляция занижается, номинальные зарплаты, официально растущие на 3.6%, почти ежегодно теряют покупательную способность из-за намного более высокой, чем официальная, реальной стоимости жизни, особенно продовольствия и повседневных расходов.

В недавнем исследовании «Экспертная оценка государственных счетов Китая» (A forensic examination of China’s national accounts) (Вэй Чэнь (Wei Chen) и др., 2019) авторы заключили, что в 2008-16 гг. китайский ВВП, вероятно, ежегодно завышался на 2%, так что реальный ВВП Китая может быть на 18% ниже официальной цифры. ВВП Китая никогда не пересматривается, и декабрьская цифра остается окончательной и не оспаривается. Китайские власти пытались исправить этот важный фактор с помощью большей прозрачности и корректировок Государственного статистического управления. Но проблема в том, что провинции активизировали свое стремление предоставить внушительные цифры, и поправки государственного управления не компенсируют эти «преувеличения».

Еще одна проблема в том, что годовой рост пересчитывают, а ВВП – нет. Расчетная база сокращается. Например, согласно независимой консалтинговой фирме China Beige Book, валовое накопление капитала в 3-м квартале 2019 г. было пересмотрено в сторону понижения на 2.3 трлн юаней. Учитывая снижение цифры за 2019 г., рост того же показателя в 2020 г. поражает. Такой же пересмотр проделали с цифрой розничных продаж. За август 2019 г. этот показатель понизили на 50 млрд юаней, и рост в 2020 г. кажется настоящим чудом. Однако такой существенный пересмотр цифры за 2019 г. не привел к пересмотру в сторону снижения ВВП за тот же год.

К данным методологическим проблемам добавляется еще и опрос, проводимый для подсчетов. Правительство использует список компаний, генерирующих минимальную сумму дохода. Список то расширяется, то сокращается, что создает проблемы однородности, которые Государственное статистическое управление пытается скорректировать.

В США все ежедневные, еженедельные и ежемесячные данные анализируются разными независимыми структурами, и правительство не может ими манипулировать. Поэтому ВВП постоянно пересматривается. Китайский ВВП единственный, который не пересматривается. Он публикуется и не меняется.

Всё это печально, потому что реальность, наблюдаемая компаниями и гражданами в Китае такова, что экономика восстанавливается медленно и неравномерно, но всё же восстанавливается, возможно с годовым спадом 2.5%, что в любом случае будет вполне положительной цифрой. Плановые излишества и чрезмерное хвастовство некоторых провинций, соревнующихся за лучший результат, заставляют усомниться в реальности улучшения экономики.

Пекин обещал привести свои данные в соответствие со стандартами МВФ, но отсутствие независимого анализа и соревнование провинций за лучшие и самые впечатляющие цифры по-прежнему создают расхождение между продажами, запасами, потреблением и прибылью. Восстановление реальной экономики в Китае происходит, но оно не отличается от того, что наблюдается во многих ведущих азиатских странах.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter