Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

Оценка будущих дивидендов Лукойла

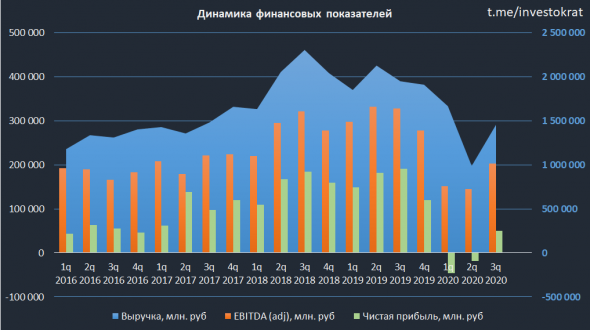

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

FCF снизился на (62,6% г/г) до 196 млрд. руб.

Несмотря на негативную динамику показателей по итогам 9 месяцев, в 3 квартале началось постепенное восстановление. Девальвация рубля и рост цен на нефть позволили добиться лучших результатов, чем во 2 квартале 2020, с 3 кварталом 2019 года пока сравнивать не приходится.Курсовые разницы оказали положительный эффект на EBITDA, но отрицательно отразились на чистой прибыли из-за наличия валютного долга, который тоже переоценился. Операционные результаты продолжают падение из-за снижения спроса со стороны основных потребителей, в том числе Китая.

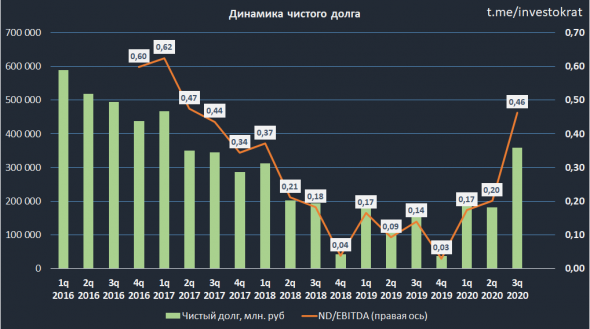

Несмотря на столь низкие результаты есть и позитивные моменты, долговая нагрузка у компании одна из самых низких в секторе.

ND/EBITDA = 0,46

С 2021 года ряд налоговых льгот будет отменен (на сверхвязкую нефть и на изношенные месторождения), но частично это потери будут скомпенсированы государством, всего влияние на EBITDA будет в районе 5% для Лукойла, что не так критично, как для Татнефти, например.

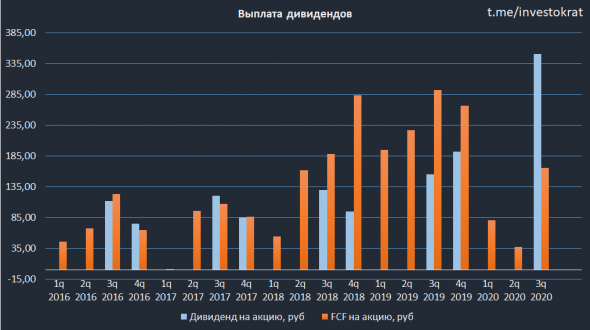

По див. политике компания планирует платить не менее 100% от скорректированного свободного денежного потока (корректировки на уплаченные проценты, арендные платежи и байбэк). За 1 полугодие выплатили 46 рублей и тут встает вопрос, сколько заплатят за 2 полугодие. Исходя из див. политики могут заплатить около 200 руб, все будет зависеть от результатов 4 квартала.

Но тут есть одно НО, Лукойл почти 20 лет подряд повышает свои дивы, если за 2020 год заплатят меньше, чем за 2019, то он лишится статуса «дивидендного аристократа» на следующие 20 лет минимум. Если учесть низкую долговую нагрузку в моменте, низкий байбэк в этом году и крупные расходы менеджмента на покупку акций, то могут нас и побаловать. В теории, для этого нужно заплатить всего лишь 500 рублей за 2 полугодие. В таком случае чистый долг удвоится, но ND/EBITDA будет около 0,9, что все равно очень мало.

Лично я закладываю и такой сценарий, цены на нефть начали восстанавливаться, если больше никаких обвалов не случится до следующего закрытия реестра, то вполне можно рассчитывать на подобный «неожиданный» бонус. Я закупил Лукойла на все счета, все свободные бочки и банки им наполнил, выкупал весь диапазон ниже 4500 руб. Сейчас просто наблюдаю и жду развития событий. В случае, если за 2 полугодие вообще не заплатят, я не расстроюсь, форвардные дивиденды за 2021 год все равно будут не ниже 300 рублей, в зависимости от цен на нефть.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Оценка будущих дивидендов Лукойла

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

FCF снизился на (62,6% г/г) до 196 млрд. руб.

Несмотря на негативную динамику показателей по итогам 9 месяцев, в 3 квартале началось постепенное восстановление. Девальвация рубля и рост цен на нефть позволили добиться лучших результатов, чем во 2 квартале 2020, с 3 кварталом 2019 года пока сравнивать не приходится.Курсовые разницы оказали положительный эффект на EBITDA, но отрицательно отразились на чистой прибыли из-за наличия валютного долга, который тоже переоценился. Операционные результаты продолжают падение из-за снижения спроса со стороны основных потребителей, в том числе Китая.

Несмотря на столь низкие результаты есть и позитивные моменты, долговая нагрузка у компании одна из самых низких в секторе.

ND/EBITDA = 0,46

С 2021 года ряд налоговых льгот будет отменен (на сверхвязкую нефть и на изношенные месторождения), но частично это потери будут скомпенсированы государством, всего влияние на EBITDA будет в районе 5% для Лукойла, что не так критично, как для Татнефти, например.

По див. политике компания планирует платить не менее 100% от скорректированного свободного денежного потока (корректировки на уплаченные проценты, арендные платежи и байбэк). За 1 полугодие выплатили 46 рублей и тут встает вопрос, сколько заплатят за 2 полугодие. Исходя из див. политики могут заплатить около 200 руб, все будет зависеть от результатов 4 квартала.

Но тут есть одно НО, Лукойл почти 20 лет подряд повышает свои дивы, если за 2020 год заплатят меньше, чем за 2019, то он лишится статуса «дивидендного аристократа» на следующие 20 лет минимум. Если учесть низкую долговую нагрузку в моменте, низкий байбэк в этом году и крупные расходы менеджмента на покупку акций, то могут нас и побаловать. В теории, для этого нужно заплатить всего лишь 500 рублей за 2 полугодие. В таком случае чистый долг удвоится, но ND/EBITDA будет около 0,9, что все равно очень мало.

Лично я закладываю и такой сценарий, цены на нефть начали восстанавливаться, если больше никаких обвалов не случится до следующего закрытия реестра, то вполне можно рассчитывать на подобный «неожиданный» бонус. Я закупил Лукойла на все счета, все свободные бочки и банки им наполнил, выкупал весь диапазон ниже 4500 руб. Сейчас просто наблюдаю и жду развития событий. В случае, если за 2 полугодие вообще не заплатят, я не расстроюсь, форвардные дивиденды за 2021 год все равно будут не ниже 300 рублей, в зависимости от цен на нефть.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter