30 ноября 2020 БКС Экспресс | Русгидро

Главными драйверами котировок могут стать рост финансовых показателей по итогам 2020 г. и повышение дивидендов. Сокращение списаний прибыли на обесценение вводимых на Дальнем Востоке объектов может привести к дальнейшему росту выплат акционерам.

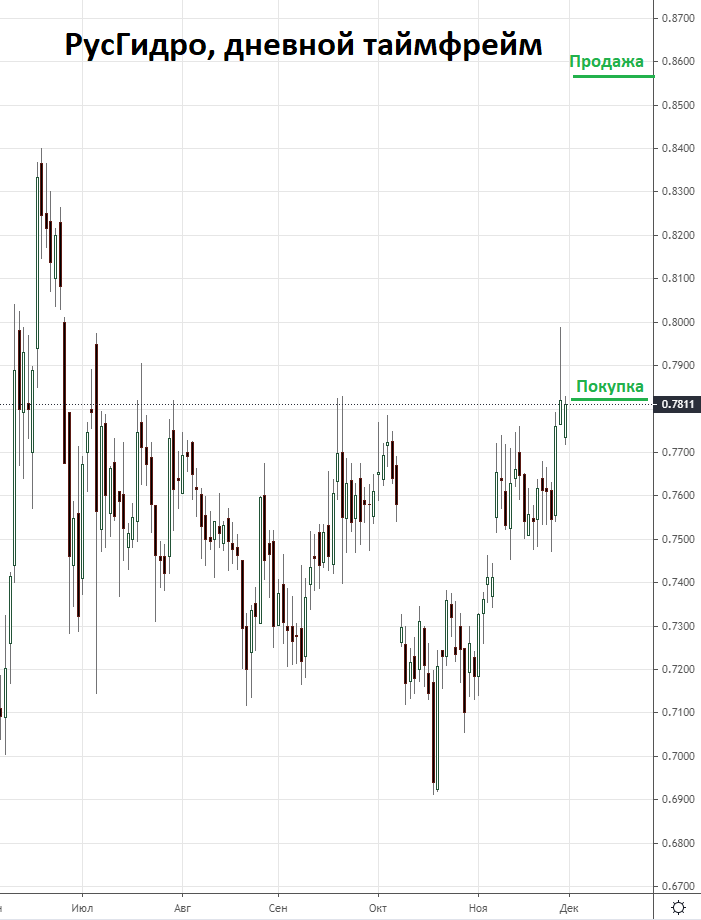

Торговый план: покупка от уровня 0,782 руб. с целью 0,858 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 9,7%.

Факторы за

Рост прибыли. По итогам 9 месяцев 2020 г. компания нарастила выручку на 8,2% г/г. Показатель EBITDA вырос на 28,6% г/г, что отражает рост эффективности, преимущественно из-за высокой выработки электроэнергии на ГЭС. Этому способствовала низкая база прошлого года, позитивная гидрологическая обстановка на ряде месторождений в этом году. В IV кв. 2020 г. повышенная водность может сохраниться на водохранилищах в Сибири и на Дальнем Востоке. То есть, в совокупности с восстановлением цен на РСВ после прохождения острой фазы вызванных коронавирусом экономических ограничений, результаты за IV кв. 2020 г. также могут оказаться неплохими.

Увеличение дивидендов. Последние годы компания корректировала фактически полученную прибыль на списания по обесценению материальных активов. К списаниям приводили регулируемые тарифы, из-за которых новые объекты, введенные на Дальнем Востоке, не обеспечивали инвестиционной доходности. В этом году компания ввела последний такой объект — ТЭЦ в г. Советская Гавань. В следующие два года существенных списаний не ожидается.

Позитивная динамика с обесценением активов уже привела к запланированному повышению дивидендов. Бывший глава РусГидро, еще в статусе гендиректора, сообщил, что по итогам 2020 г. компания увеличит дивиденды в 1,5 раза, до минимум 25 млрд руб. На телеконференции менеджмент подтвердил ориентир по дивидендам на уровне 5,8 коп. на акцию, что обеспечит около 7,4% форвардной доходности. Согласно дивидендной политике, компания платит минимум 50% от чистой прибыли по МСФО. Увеличение прибыли в дальнейшем из-за отсутствия списаний и роста доходов может привести к дальнейшему росту выплат акционерам, возможно, уже по итогам следующего года.

Техническая картина

На фоне отчета и подтверждения планируемого повышения дивидендов акции преодолели сопротивление 0,78 руб. Сейчас идет проверка пробитого уровня в качестве поддержки, что создает неплохой технический момент для покупки акции.

Риски:

1. Ослабление рубля

2. Негативная гидрологическая обстановка на некоторых водохранилищах.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Торговый план: покупка от уровня 0,782 руб. с целью 0,858 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 9,7%.

Факторы за

Рост прибыли. По итогам 9 месяцев 2020 г. компания нарастила выручку на 8,2% г/г. Показатель EBITDA вырос на 28,6% г/г, что отражает рост эффективности, преимущественно из-за высокой выработки электроэнергии на ГЭС. Этому способствовала низкая база прошлого года, позитивная гидрологическая обстановка на ряде месторождений в этом году. В IV кв. 2020 г. повышенная водность может сохраниться на водохранилищах в Сибири и на Дальнем Востоке. То есть, в совокупности с восстановлением цен на РСВ после прохождения острой фазы вызванных коронавирусом экономических ограничений, результаты за IV кв. 2020 г. также могут оказаться неплохими.

Увеличение дивидендов. Последние годы компания корректировала фактически полученную прибыль на списания по обесценению материальных активов. К списаниям приводили регулируемые тарифы, из-за которых новые объекты, введенные на Дальнем Востоке, не обеспечивали инвестиционной доходности. В этом году компания ввела последний такой объект — ТЭЦ в г. Советская Гавань. В следующие два года существенных списаний не ожидается.

Позитивная динамика с обесценением активов уже привела к запланированному повышению дивидендов. Бывший глава РусГидро, еще в статусе гендиректора, сообщил, что по итогам 2020 г. компания увеличит дивиденды в 1,5 раза, до минимум 25 млрд руб. На телеконференции менеджмент подтвердил ориентир по дивидендам на уровне 5,8 коп. на акцию, что обеспечит около 7,4% форвардной доходности. Согласно дивидендной политике, компания платит минимум 50% от чистой прибыли по МСФО. Увеличение прибыли в дальнейшем из-за отсутствия списаний и роста доходов может привести к дальнейшему росту выплат акционерам, возможно, уже по итогам следующего года.

Техническая картина

На фоне отчета и подтверждения планируемого повышения дивидендов акции преодолели сопротивление 0,78 руб. Сейчас идет проверка пробитого уровня в качестве поддержки, что создает неплохой технический момент для покупки акции.

Риски:

1. Ослабление рубля

2. Негативная гидрологическая обстановка на некоторых водохранилищах.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter